Message d'avertissement

Cet article a été retiré du site.-

Suggestions :

Le groupe vyv

- VYV Ambulance

- VYV Équipement Médical

- Le Groupe VYV, en fléchant ses moyens d’action sociale vers les plus exposés à l’insécurité alimentaire

- La Scop Upcoop, qui apporte son expertise en solutions de paiement à utilité sociale avec une carte simple et traçable

- La Coopérative Biocoop, qui garantit un accès à une alimentation bio, locale et équitable.

- La mise en perspective des inégalités de santé identifiées par l’enquête « Une approche globale de la santé des femmes »1

- Prévention cardio-vasculaire : programme Vivoptim, coaching personnalisé et dépistage renforcé (un enjeu crucial alors que seulement 1 % des femmes citent ces pathologies comme prioritaire)

- Santé mentale : diffusion du « Guide de la Santé mentale », sensibilisation des employeurs et accompagnement des bénéficiaires via nos plateformes digitales.

- Vie professionnelle : plaider pour la prise en compte des troubles gynécologiques au travail, alors que 73 % des femmes craignent encore d’être pénalisées lorsqu’elles s’arrêtent pour douleurs menstruelles

- Renforcer les modèles mutualistes comme leviers de résilience collective

- Impliquer davantage les citoyens dans la gouvernance

- Structurer une sécurité sociale de l’alimentation

- Valoriser le rôle de l’ESS dans les politiques publiques locales

- Affirmer avec force, que solidarité et performance ne sont pas antinomiques, mais indissociables dans la société de demain.

- Par la prévention : les entités régionales VYV 3 se sont fortement mobilisées tout au long de l’année 2024 autour de l’activité physique de leurs collaborateurs, résidents, patients et usagers, et du sport-santé, grande cause nationale 2024. La santé-environnement, les troubles de santé mentale et le bien-vieillir ont également été des axes prioritaires de prévention cette année.

- Par l’action : Un grand nombre d’établissements et de services répartis sur le territoire français ont ouvert leurs portes en 2024. Le déploiement d’Écouter Voir Mobile, une offre conçue par VYV 3 en direction des personnes vulnérables afin de leur redonner un accès à la santé visuelle et auditive, a été rendu effectif.

- Par l’innovation : VYV 3 s’attache à imaginer des offres et des services inventifs, afin de répondre aux besoins émergents. De la recherche clinique aux tiers-lieux d’expérimentation en passant par le développement de solutions technologiques et de partenariats stratégiques, VYV 3 a plus que jamais investi dans l’innovation en 2024.

- Vivoptim : un service proposant un accompagnement spécifique et renforcé en santé mentale.

- Formations aux premiers secours en santé mentale : destinées aux professionnels pour mieux détecter et accompagner les troubles psychiques.

- Consultations avec des psychologues : facilitées pour les adhérentes.

- Programmes de soutien en entreprise : pour accompagner les salariées lors de moments de vie difficiles.

- Check-Up Santé : un bilan de santé de 30 minutes proposé en entreprise, incluant un questionnaire, des mesures de constantes et une téléconsultation avec un médecin.

- Partenariats avec des startups FemTech : pour développer des solutions innovantes dédiées à la santé des femmes.

- Sensibilisation des employeurs : pour adapter les politiques de prévention aux spécificités féminines.

- Des études approfondies : pour mieux comprendre les besoins spécifiques des femmes.

- Des actions de prévention ciblées : en fonction des différentes étapes de la vie.

- Un engagement fort contre les inégalités : en facilitant l’accès aux soins et en luttant contre les stéréotypes.

- Le sport-santé bien-être, accessible à tous, pour maintenir ou améliorer sa santé, avec ou sans pathologie ;

- Le sport-santé thérapeutique, encadré par des professionnels formés à l’activité physique adaptée (APA), enseignants APA, éducateurs sportifs, prescrit en soutien à la santé.

- Réaliser un auto-diagnostic de ses besoins,

- Accéder à un accompagnement digital (webinaires thématiques, séances d’activité physique et sportive bi-hebdomadaires, articles, vidéos d’experts et podcasts)

- Bénéficier d’un accompagnement par des professionnels de santé (infirmiers, éducateurs sportifs, enseignants APA, diététiciens, sophrologues…), par tchat ou téléphone, pour rester motivé et atteindre ses objectifs,

- Être orienté vers des ressources, des services ou des professionnels de santé.

- Le Groupe VYV complète cette offre par un parcours de santé mentale structuré en trois niveaux : maintenir sa santé mentale, aller mieux, éviter les complications.

- L’impact est mesuré : 72 % des utilisateurs de Vivoptim ont modifié durablement leurs comportements de santé1.

- Ces parcours sont également proposés aux employeurs publics et privés à destination de leurs collaborateurs, avec des services adaptés au milieu professionnel.

- Nous formons les soignants à la bientraitance, à l’écoute, à l’accompagnement de la vulnérabilité

- Nous intégrons des approches innovantes comme la dramathérapie, la médiation animale ou musicale,

- Et nous favorisons le travail en équipe pluridisciplinaire, avec une place donnée aux temps de parole, d’animation, de lien social.

- Nous défendons une posture plus horizontale, participative où, comme dans le film, les professionnels ne « font pas pour », mais font « avec ».

- A lire aussi notre article : Les Esprits Libres : un hymne poétique au grand âge et à la dignité

Le Groupe VYV présente ses résultats consolidés pour l’année 2024 avec un chiffre d’affaires de 11,2 milliards d’euros et un résultat net de 238 millions d’euros, porté par les résultats solides des mutuelles fondatrices du groupe.

Ce résultat permettra de réaliser des actions de redistribution envers les adhérents d’Harmonie Mutuelle et MGEN en 2025. En lien avec son plan stratégique VYV2025, le groupe a poursuivi le développement de ses activités en santé et en prévoyance, et a renforcé ses actions dans les territoires pour rendre la santé accessible à tous.

Fort de son ADN mutualiste et attaché aux principes de solidarité et d’inclusion, le Groupe VYV a consacré 25 % de son résultat avant impôt à des actions à impact social ou sociétal.

Consultez le communiqué de presse Téléchargez le rapport SFCR

VYV Ambulance et VYV Équipement Médical : les noms changent, les expertises restent

À partir de septembre 2025, les enseignes Harmonie Ambulance et Harmonie Médical Service changent de noms et deviennent VYV Ambulance et VYV Équipement Médical.

Avec ces 2 structures dédiées au transport sanitaire et de la distribution de matériel médical, nous permettons à tous les adhérents des mutuelles du Groupe VYV et tous les français d’accéder à une offre de soins et de services de qualité pour couvrir l’ensemble de leur besoin de santé.

Au quotidien, cela se traduit dans notre capacité à accompagner une sortie d’hôpital, à proposer un lit médicalisé dans les temps, ou à garantir un trajet sécurisé en ambulance ou taxi conventionné.

Description

Deux expertises, une même promesse : accompagner mieux, partout, pour tous

Avec plus de 20 ans d’expérience, le réseau VYV Ambulance assure un service de transport sanitaire avec respect, intégrité et professionnalisme. Son nouveau service, Mon Trajet Santé, enrichit ses services avec une offre de transports de personnes pour les trajets non médicalisés. Il s’agit donc d’une solution pensée pour répondre aux besoins du terrain, mais ancrée avant tout dans l’expertise humaine des professionnels.

Acteur incontournable du maintienà domicile et de l’autonomie, VYV Équipement Médical déploie 6 pôles d’expertise (handicap et mobilités, maintien à domicile, confort et bien être, orthopédie, matériel professionnel, santé à domicile). Avec ses services de conseil, de location, de vente et de suivi technique, il propose une offre fluide et personnalisée pour les particuliers, les professionnels de santé et les établissements de soins.

Ce que ça change concrètement pour les adhérents

Pour les adhérents des mutuelles du Groupe VYV, les conditions d’accès et les avantages restent inchangés et vous continuerez à bénéficier d’un reste à charge maîtrisé.

Avec une présence terrain dense et reconnue : 65 agences VYV Equipement Médical, et 166 agences pour près de 1300 véhicules VYV Ambulance, sont répartis dans de nombreux départements ; ce sont des parcours simplifiés, des services repérables et accessibles, et des offres privilégiées pour tous les adhérents des mutuelles du Groupe VYV.

Le Groupe VYV, une offre complète au service des adhérents

Avec ces réseaux le Groupe VYV renforce la synergie entre ses entités, simplifie l’appropriation de ses services par nos mutuelles (Harmonie Mutuelle, MGEN, MNT, MMG) et affirme son engagement sur des enjeux clés : autonomie, santé à domicile, accompagnement du grand âge et du handicap.

Dans un univers de santé souvent perçu comme complexe, les marques VYV Ambulance et VYV Équipement Médical créent des repères simples et puissants. A l’instar de VYV Dentaire, VYV Domicile ou VYV Enfance, elles partagent des codes graphiques communs et des valeurs claires : proximité, engagement, sécurité. Le parcours de soins devient plus fluide, plus identifiable, plus rassurant pour tous.

Ce changement s’inscrit dans la continuité du plan stratégique VYV 2025, dont l’un des objectifs phares était de faire de la marque VYV un levier de rayonnement de sa stratégie et de ses valeurs.

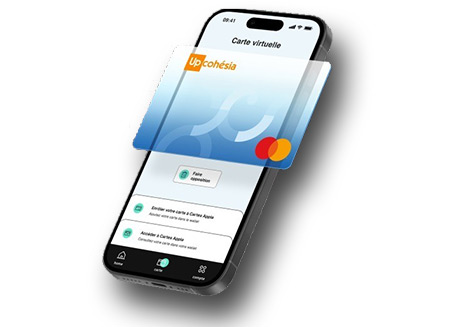

Pouvoir d’achat alimentaire : un partenariat solidaire inédit

Le Groupe VYV, Upcoop et Biocoop unissent leurs forces pour soutenir les salariés aux revenus modestes grâce à une aide fléchée vers des produits alimentaires sains et responsables.

Face à l’explosion de l’insécurité alimentaire qui touche désormais 37 % des Français, trois grands acteurs de l’Économie Sociale et Solidaire (ESS) s’engagent pour proposer une solution concrète : une aide financière dédiée à l’achat de produits alimentaires sains. Un dispositif inédit imaginé par le Groupe VYV, Upcoop et Biocoop à destination des salariés aux revenus modestes.

Description

Une initiative inédite d’innovation sociale

Le dispositif repose sur la carte UpCohésia, créditée chaque année d’un montant déterminé dans le cadre des fonds de solidarité des régimes de protection sociale. Destinée aux salariés des branches professionnelles partenaires et adhérents à Harmonie Mutuelle, cette carte permet des achats dans plus de 4 500 commerces responsables (magasins bio, circuits courts, magasins de vrac, primeurs, etc.), dont 740 magasins Biocoop.

Elle s’accompagne d’actions de prévention portées par le Groupe VYV adaptées à chaque branche professionnelle : ateliers, webinaires et documentation autour de l’alimentation.

Une coopération ESS exemplaire

Ce partenariat inédit s’appuie sur la complémentarité de trois structures engagées :

En conjuguant solidarité, santé et écologie, les trois acteurs ESS démontrent qu’il est possible de répondre efficacement à l’urgence sociale sans renoncer à la qualité ni à la durabilité.

Santé mentale : un engagement humain et collectif du Groupe VYV

Le Groupe VYV, fidèle à sa mission de bâtisseur de solidarités et acteur engagé de la santé globale, réaffirme une ambition claire : informer, prévenir et accompagner.

Parce que la santé mentale est un levier essentiel de la santé globale, le Groupe VYV a fait de cette thématique une priorité de son plan stratégique VYV 2025. En lien avec la Grande cause nationale, et aux côtés de MGEN, il contribue activement au « Collectif Santé mentale – Grande cause nationale », pour une année dédiée à la déstigmatisation, la diffusion d’informations fiables et la généralisation des actions de prévention.

Description

Pas de santé sans santé mentale

Le bien-être psychique est une composante de la santé aussi importante que la santé physique, pour maintenir un bien-être psychologique et prévenir l’apparition de troubles.

Les chiffres parlent d’eux-mêmes. Selon un sondage Elabe pour l’Alliance pour la Santé Mentale (mars 2024), 50 % des personnes concernées par un trouble psychique préfèrent se taire, redoutant le jugement. Deux Français sur trois s’estiment mal informés sur les troubles, leurs symptômes et les comportements à adopter. Et 79 % souhaitent une prévention généralisée sur ces sujets (Observatoire Santé et Mieux-vivre 2024, réalisé par IPSOS pour le Groupe VYV). Pour répondre à ces attentes, le Groupe VYV, fort de la complémentarité de ses métiers, met en œuvre une stratégie cohérente, multisites et multi-acteurs.

Comprendre et se faire aider : des dispositifs concrets

À travers sa plateforme Vivoptim, le Groupe VYV et ses entités proposent à leurs adhérents des parcours de santé mentale qui permettent de cultiver leur bien-être psychique de manière autonome tout en accédant, si nécessaire, à un accompagnement personnalisé. Ce dispositif, opéré par Vivoptim Solutions, vise à anticiper les complications éventuelles en soutenant la prévention active.

Dans le même esprit, le guide « Santé mentale, si on osait en parler ? », élaboré avec le concours des médecins chefs de VYV3 et Psycom, permet de comprendre la santé mentale, de déstigmatiser et d’identifier les ressources disponibles pour se faire aider.

Par ailleurs, et fortes de la connaissance de leurs publics respectifs, les entités du groupe proposent des réponses adaptées, concrètes, et proches du terrain.

MGEN : informer et renforcer les compétences psychosociales

MGEN déploie un éventail d’actions à destination de ses adhérents : documents d’information, ateliers de sensibilisation, webinaires, cycles de rencontres et programmes spécifiques pour les seniors ou les étudiants. Par exemple, les cycles « Psychologie positive : être bien avec soi » ou les webinaires « Déconnexion professionnelle » proposent des approches concrètes pour améliorer son hygiène de vie mentale.

MGEN est également un membre actif du Collectif national des Semaines d’information sur la santé mentale (SISM) depuis 2013, qu’elle promeut chaque année par la publication de nouveaux contenus thématiques (podcasts, vidéos, infographies). La prochaine édition, prévue en octobre 2025, portera sur le lien social.

Harmonie Mutuelle : pédagogie et proximité

Harmonie Mutuelle consacre une rubrique permanente au bien-être psychologique dans son magazine Harmonie Santé. Sa ligne éditoriale vise à donner des clés de compréhension pratiques et pédagogiques et à faire passer des messages de prévention. Via sa plateforme #JagisCollectif, elle organise des rendez-vous de prévention et des agoras mutualistes, favorisant les échanges de proximité autour de la santé mentale.

Aujourd’hui encore, 54 % des Françaises ne consultent un professionnel de santé que lorsque cela devient indispensable, et près de 4 sur 10 ne s’estiment pas en bonne santé mentale. Parce qu’il est temps d’agir, le Groupe VYV a fait de la santé des femmes un axe prioritaire de sa stratégie d’innovation et de prévention à travers un partenariat avec Femtech France.

Cette collaboration, engagée depuis 2022 avec la première association française dédiée à l’innovation en santé féminine, a été confirmée en 2025 avec l’engagement du Groupe VYV à devenir partenaire du Baromètre Femtech France – Wavestone. A cet effet, deux diapositives de cette étude annuelle seront consacrées aux apports du Groupe VYV :

Ce baromètre, rendu public cette année à l’occasion du Salon VivaTech, dresse une cartographie détaillée des startups, de leurs modèles économiques et des enjeux de financement du secteur.

En soutenant cette photographie sectorielle, le Groupe VYV contribue à éclairer décideurs publics et privés sur les conditions de réussite des innovations Femtech.

Description

Mesurer pour agir

Créée pour fédérer et accompagner les start-up qui développent des solutions répondant aux besoins spécifiques des femmes, Femtech France a vu son écosystème croître de 22 % en un an, avec 140 jeunes pousses répertoriées au 30 avril 2024. En appui de cette dynamique, le Groupe VYV et ses entités mobilise ses expertises en assurance, en prévention et en soins pour aider ces entreprises à franchir les obstacles réglementaires, financiers ou de marché qui freinent encore la diffusion de leurs innovations.

VivaTech 2025 : un stand pour connecter l’écosystème

L’édition 2025 du Salon Vivatech, le plus grand salon européen de la tech, aura été l’occasion, pour le Groupe VYV de réaffirmer son accompagnement de Femtech en étant présent sur son pavillon ; occasion pour les visiteurs de rencontrer vingt startups couvrant des enjeux aussi variés que la santé mentale, l’endométriose, la ménopause ou le cancer de l’ovaire.

Occasion aussi, pour le Groupe VYV, de présenter ses programmes d’accompagnement sur l’endométriose avec l’application LYV par MGEN et MNT, mais aussi d’organiser une rencontre exclusive entre entrepreneurs Femtech et mutuelles du groupe, afin d’identifier de possibles synergies.

Une prise de parole a également permis de rappeler que l’endométriose touche 10 % des femmes en âge de procréer et génère un coût social estimé à 1 milliard d’euros par an2 ; un défi auquel le Groupe VYV répond par des parcours de soins coordonnés et des dispositifs de soutien au quotidien.

Des actions concrètes pour chaque étape de vie

Au-delà des temps forts événementiels, l’engagement du Groupe VYV se traduit par des solutions visibles :

Une ambition partagée : rendre l’innovation utile à toutes

En soutenant l’association Femtech France, le Groupe VYV renforce sa raison d’agir : garantir le droit à la santé pour chacune et chacun. Qu’il s’agisse de faciliter l’accès au financement pour les start-up, de co-développer des offres remboursables ou de diffuser une culture de prévention, notre collectif mutualiste fait le lien entre innovation, solidarité et impact social.

À travers le Baromètre 2025 et VivaTech, nous réaffirmons que la santé féminine n’est pas un segment de niche, mais un vecteur d’équité, de performance économique et de progrès sociétal. Ensemble, acteurs publics, entreprises et entrepreneurs peuvent lever les freins auxquels les femmes font face et bâtir des parcours de soin plus justes. Le Groupe VYV continuera d’y consacrer son expertise, ses moyens et son énergie pour que la femtech devienne, plus que jamais, le moteur d’une santé réellement inclusive.

1BVA Xsight, 2024

2Inserm

Une économie sociale et solidaire pour un futur protecteur et inclusif

Face à l’accélération des bouleversements du XXIe siècle, l’économie sociale et solidaire (ESS) se pose en rempart et en force de proposition. À l’occasion du premier anniversaire du Congrès des 10 ans de la loi ESS, ESS France dévoile une collection inédite de 5 cahiers en forme de manifeste, avec une ambition : ériger l’ESS en norme, pour fonder une société plus juste, plus résiliente et plus solidaire.

Par sa nature non lucrative ou à lucrativité encadrée, son ancrage territorial, sa gouvernance démocratique et sa finalité d’utilité sociale, l’ESS agit déjà dans de nombreux domaines clés : santé, logement, petite enfance, insertion, alimentation… Autant de secteurs pour lesquels la réponse économique conventionnelle est souvent défaillante ou source de nouvelles inégalités. Le Groupe VYV, 1er acteur mutualiste en santé et protection sociale en France, a pris part aux échanges constitutifs de ces « Cahiers du Congrès des 10 ans » en partageant avec ses différentes entités : Harmonie Mutuelle, MGEN, MNT, VYV 3, Arcade VYV et l’ensemble des acteurs de l’ESS les réflexions, propositions et engagements portés sur le terrain.

Description

Ces cahiers sont les témoins d’une intelligence collective mobilisée pour penser et construire l’avenir de l’économie sociale et solidaire. En contribuant à ce partage, notamment dans le cahier « Une économie protectrice et solidaire », le Groupe VYV réaffirme sa raison d’agir : rendre la santé accessible à toutes et tous dans tous les territoires.

Consolider les protections collectives face aux crises

L’un des grands enseignements du livret intitulé « Une économie protectrice et solidaire » est l’urgence à renforcer les protections collectives. L’ESS, historiquement pionnière en la matière, notamment à travers les mutuelles, est aujourd’hui encore en première ligne. Elle agit contre la précarisation des travailleurs – notamment par le biais des SCOP ou des CAE – et développe des dispositifs de solidarité qui vont bien au-delà de la simple réponse aux urgences sociales.

Des expérimentations comme Territoires Zéro Chômeur de Longue Durée ou les Caisses communes d’alimentation illustrent cette capacité d’innovation sociale. Plus qu’un filet de sécurité, l’ESS propose une vision active de la protection : inclusive, préventive, co-construite avec les citoyens eux-mêmes. Le Groupe VYV soutient cette vision en développant des solutions d’assurance inclusive pour les personnes éloignées du soin ou de la couverture santé classique, en misant sur la prévention et l’accompagnement global de la personne. Le partenariat avec des acteurs territoriaux permet d’expérimenter de nouvelles formes de coordination sociale.

Repenser les filières de solidarité

Le livret pointe également le besoin de redonner à l’ESS toute sa place dans les filières dites de solidarité – soins, petite enfance, fin de vie, funéraire – menacées par une logique de rentabilité qui nuit à la qualité des services et à la dignité humaine. En gérant différemment des établissements et à travers des structures comme les associations de patients, l’ESS défend une approche centrée sur l’humain.

Elle appelle également à une transparence accrue sur ses modèles économiques, à un renforcement de la participation des usagers dans la gouvernance et à un dialogue plus structuré avec les pouvoirs publics, pour faire valoir la légitimité de ses modes d’action. Dans ce cadre, le Groupe VYV promeut activement des réponses collectives à la dépendance ou à la fin de vie, en s’appuyant sur ses Ehpad mutualistes ou ses solutions d’accompagnement social intégrées, dans une logique de parcours de vie.

Une ESS actrice de la transformation alimentaire

L’alimentation est un autre champ d’engagement fort. L’idée d’une sécurité sociale de l’alimentation garantissant un droit effectif à une alimentation de qualité, durable et locale est désormais portée par de nombreuses structures de l’ESS. Des projets comme Terres de Sources, en Bretagne, illustrent cette dynamique vertueuse.

En intégrant producteurs, collectivités, restaurateurs et consommateurs dans une chaîne solidaire, Terres de Sources protège l’eau, l’air, le sol et soutient une agriculture locale responsable. Les circuits courts, les épiceries solidaires, les supermarchés coopératifs deviennent autant de leviers pour changer nos pratiques, tout en renforçant le lien social. Le livret met aussi en avant des coopératives d’achat citoyen ou des cantines à prix social portées par des associations locales, dans lesquelles s’engagent également les partenaires du Groupe VYV, par exemple dans le cadre d’expérimentations de restauration collective solidaire.

Le rôle central de la coopération et du mutualisme

L’un des fils conducteurs du livret est la puissance de la coopération. Dans une société marquée par les tensions et les ruptures, l’ESS offre un modèle apaisé, reposant sur la confiance, la co-construction et l’intelligence collective. Le mutualisme y occupe une place centrale : il lie les individus entre eux par la solidarité, et non par la rentabilité.

Préconisations pour les 10 prochaines années

À l’issue des consultations organisées par ESS France dans le cadre de l’initiative Imagin’Ère de l’ESS, plusieurs pistes concrètes ont été avancées :

Loin de toute utopie passive, l’économie sociale et solidaire propose un récit réaliste et désirable. Elle agit déjà, ici et maintenant, pour bâtir une société plus résiliente, inclusive et démocratique. À condition d’être soutenue, visible et structurée, elle pourrait devenir, dans 10 ans, la norme que beaucoup appellent de leurs vœux. Il ne tient qu’à nous d’en faire une réalité.

Premier opérateur privé non lucratif et premier acteur mutualiste dans son secteur d’activité, VYV 3 agit au quotidien, avec les acteurs du groupe, pour renforcer l'accès aux soins de l'ensemble de la population. Son ambition : développer une offre de soins et de services de qualité, innovante, performante et adaptée aux besoins de chacun.

« Se mobiliser chaque jour, au cœur des territoires, pour prendre soin de chacun, telle est la Raison d’être de VYV3.

Notre Raison d’être illustre la sincérité de l’engagement des 36 000 collaborateurs et élus de VYV 3 au service de l’humain, du soin, de l’accompagnement. Elle marque notre proximité avec les territoires, souvent là où plus personne ne va. Avec le fondement de tout engagement mutualiste : être utile. »

Stéphane Junique, Président du Groupe VYV

Description

L'offre de soins et d'accompagnement du Groupe VYV

Parce qu’elle porte la stratégie de développement de l’offre de soins et d’accompagnement du Groupe VYV, VYV3 occupe une place centrale dans le modèle unique que le Groupe VYV entend construire pour proposer une expérience unique et personnalisée à ses clients, adhérents, patients et habitants.

Au service du développement des entités membres du groupe VYV, VYV 3 met à leur disposition une gamme d’outils et de services leur permettant de s'inscrire dans la stratégie de l’offre de soins et d’accompagnement.

Au plus près des territoires, VYV 3 contribue à l’amélioration de notre performance économique et sociale autour de trois grands pôles :

Description

Être utile à tous et à chacun

L'offre de soins et d'accompagnement du Groupe VYV rassemblent plus de 36 000 collaborateurs à travers 1 800 établissements réunis autour de 3 pôles : Soins, Accompagnements et Produits & Services sur 82 départements, pour un chiffre d’affaires de 2,7 milliard d’euros.

Description

La santé est un droit

Aujourd’hui, nous constatons que l’accès à la santé est de plus en plus difficile. Nous nous mobilisons chaque jour dans tous les territoires pour défendre cette accessibilité, ce droit fondamental pour chacun.

La nouvelle signature du Groupe VYV « Pour une santé accessible à tous » incarne de manière claire et sans équivoque notre engagement commun : contribuer à rendre effectif le droit à la santé.

L'année 2024 a été une année structurante et fédératrice pour VYV 3 dont l'investissement dans les territoires pour un accès à la santé amélioré n'a pas faibli : retrouvez dans son rapport d'activité annuel, son engagement.

Prendre soin de chacun

L’année 2024 a été une année structurante pour les activités de soins et d’accompagnement portées par VYV 3, avec notamment 126 millions d’euros investis dans les territoires au service de l’accès aux soins pour toutes et tous, ainsi que la poursuite de la mise en œuvre de ses ambitions stratégiques : devenir un acteur de référence du domicile ; devenir le leader innovant en santé visuelle et auditive ; devenir un acteur majeur du funéraire ; réinventer notre modèle du dentaire ; atteindre l’équilibre économique pour les activités de VYV 3.

Description

L’année 2024, marquée par de nombreux projets visant à rendre le droit à la santé effectif pour toutes et tous selon la raison d’agir du Groupe VYV, a permis d’améliorer la qualité de prise en charge dans ses services :

En tant qu’acteur majeur de l’économie sociale et solidaire et que 1er acteur mutualiste dans son secteur d’activité, VYV 3 s’est plus que jamais donné les moyens en 2024 d’accroître aussi bien son impact social que sa contribution à l’effectivité de l’accès à la santé, et ce, dans la lignée de sa raison d’être toujours plus d’actualité « Se mobiliser chaque jour, au cœur des territoires, pour prendre soin de chacun ».

Consultez le rapport annuel en ligne

Le Groupe VYV a fait de la santé-environnement un axe majeur de son action. Avec ce serious game intitulé « Vers un futur sain, en 2050, réinventons demain », il franchit une nouvelle étape dans la sensibilisation de ses publics et la pédagogie autour du lien entre environnement et santé.

A peine une trentaine de minutes ! Le temps de vous immerger dans un monde futur où le changement climatique a déjà bouleversé l’environnement et la santé des populations, mais pour lequel des solutions ont été trouvées.

Vidéos et questionnaires interactifs, explorations de nouveaux modes de vie, de nouveaux réflexes et plongée dans des technologiques avancées susceptibles d’améliorer la santé… Le jeu se décline à travers trois grandes thématiques : la biodiversité, le climat et enfin la santé environnement. Il se donne trois objectifs : améliorer les connaissances des joueurs sur ces sujets, favoriser la compréhension des enjeux et encourager le passage à l’action.

Description

Comprendre pour agir

On l’aura compris, au-delà du plaisir réel à mesurer ses connaissances en la matière, l’objectif de ce jeu est avant tout de permettre aux joueurs de mieux percevoir les liens systémiques existant entre notre environnement et notre santé, tout en proposant des leviers d’action concrets, (personnels et collectifs), le tout dans un esprit résolument optimiste.

Une démarche globale

En 2024, le Groupe VYV a déployé la formation « Climat et biodiversité : notre défi santé » à destination de tous les collaborateurs et élus de ses entités tandis qu’il élaborait sa « fresque santé environnement ». Cette nouvelle initiative s’inscrit dans une volonté affichée de se mobiliser concrètement en matière d’empreinte environnementale et marque une nouvelle étape de sensibilisation pour accompagner chacun vers une santé durable et solidaire.

Depuis plus de dix ans, le Groupe VYV et ses entités s'engagent aux côtés de l’éco-organisme Cyclamed, agréé par les pouvoirs publics, pour sensibiliser le public à l'importance de la collecte des Médicaments Non Utilisés en pharmacie. Un geste simple, mais essentiel, qui permet de protéger notre santé tout en préservant notre environnement.

Depuis plus de dix ans, le Groupe VYV et ses entités s'engagent aux côtés de l’éco-organisme Cyclamed, agréé par les pouvoirs publics, pour sensibiliser le public à l'importance de la collecte des Médicaments Non Utilisés en pharmacie. Un geste simple, mais essentiel, qui permet de protéger notre santé tout en préservant notre environnement.

Description

À l’occasion de la Journée mondiale de l’environnement, le Groupe VYV réaffirme l’importance de ce geste éco-responsable : le tri affiné. Véritable pilier de la préservation environnementale, ce tri minutieux permet de faire le lien entre santé et environnement, deux enjeux majeurs pour le groupe.

Le tri affiné, un geste simple aux multiples bénéfices

Le tri affiné, c’est plus qu’un simple geste. C’est séparer les emballages vides (étuis en carton, notices) pour les mettre dans la poubelle jaune (recyclage), avant de rapporter les médicaments périmés ou non utilisés en pharmacie. Ce réflexe permet non seulement de protéger l’environnement en évitant la diffusion de molécules actives dans les sols et les cours d’eau, mais aussi de prévenir les accidents domestiques.

Les Médicaments Non Utilisés (MNU) à usage humain, qu’ils soient périmés ou non, ne doivent jamais finir à la poubelle, ni encore moins dans les toilettes ou les éviers. Ces gestes dangereux polluent les sols, les rivières et les nappes phréatiques. Les médicaments, entamés ou non, périmés ou non (sans la parapharmacie, ni les compléments alimentaires ou produits d’hygiène), doivent tous être rapportés en pharmacie, au moins deux fois par an. En les déposant dans l’une des 20 000 pharmacies d’officine (elles sont toutes tenues de les collecter dans l’hexagone et DROM-COM), vous participez activement à une prise en charge sécurisée, placée sous responsabilité pharmaceutique orchestrée par Cyclamed.

Une valorisation énergétique au service de tous

Cette collecte en officine ne se contente pas de préserver l’environnement : elle optimise la transformation ! En effet, les médicaments récupérés sont valorisés de manière à produire de l’énergie. Un ordre de valeur ? Cela permet de chauffer et d’éclairer tout au long de l’année l’équivalent d’une ville comme Honfleur ou Cassis (environ 7500 habitants).

L’heure du tri : c’est maintenant !

Avec l’arrivée des beaux jours et les vacances qui approchent, c’est le moment idéal pour faire le tri dans votre armoire à pharmacie. Pour vous accompagner, le Groupe VYV et Cyclamed proposent un jeu ludique en ligne pour trier vos produits de santé : Je trie mes produits de santé .

Une astuce pour savoir si un produit est un médicament ou un produit de santé ? Le moteur de recherche de Cyclamed vous apporte la réponse en un clic.

Ce partenariat fait écho au positionnement du groupe en tant que 1er acteur de santé globale : contribuer aux enjeux de santé publique (encourager l’observance des traitements dans le cadre du bon usage du médicament, et éviter les risques d’accidents domestiques par ingestion accidentelle par les enfants en bas âge ou les risques de confusion par les seniors) mais aussi aux enjeux en lien avec l’environnement (protection de l’environnement pour protéger notre santé).

Vous souhaitez en savoir plus ?

Organisation et tri de l’armoire à pharmacie familiale

Comment préparer ma trousse à pharmacie de voyage

Le guide du bon usage du médicament

« La mesure d’impact peut et doit devenir un ciment de la cohésion sociale »

Stéphane Junique s'associe à la signature d'une tribune publiée dans Les Echos et appelant à la généralisation de la mesure d'impact au service de la cohésion sociale.

Le monde contemporain est secoué par des lignes de fractures écologiques, sociales, politiques, économiques et numériques de plus en plus profondes et instables, face auxquelles les démocraties peinent à produire une parole audible.

Ces tensions globales sont en partie le miroir de la fragilisation des sociétés elles-mêmes. En France, le lien social s’effrite, rendant plus difficile encore toute réponse collective aux urgences. Si notre pays reste un espace de débat et de pluralisme, la défiance envers les institutions, combinée à l’impuissance perçue du politique, crée un climat de désengagement civique et de tension sociale. L’impasse parlementaire actuelle en est un symptôme parmi d’autres.

Description

Erosion du tien social et méfiance généralisée

Plus préoccupante encore est l’érosion du lien entre les citoyens eux-mêmes. Selon le Baromètre 2025 de la Fraternité de l’lfop, 77 % des Français estiment devoir faire preuve de vigilance face aux autres (un chiffre en hausse de 15 points depuis 2019). Cette méfiance généralisée ne relève pas seulement d’un climat politique tendu mais traduit une transformation plus profonde des relations sociales : l’individualisme progresse, la solitude s’installe, en particulier chez les jeunes, dont 40 % déclarent aujourd’hui souffrir d’isolement chronique.

De plus, le numérique reconfigure et souvent fragilise nos liens sociaux. Longtemps célébré comme un outil d’émancipation, d’ouverture, de mise en réseau, le digital s’est révélé être à double tranchant. L’espace numérique a vu s’accroître la violence symbolique : le débat s’y polarise, les logiques d’algorithmes y enferment les individus dans des bulles de confirmation, et la conflictualité y devient un mode d’expression dominant. L’essor de l’intelligence artificielle générative complexifie encore cette évolution : si cette technologie peut faciliter l’accès à l’information et enrichir les échanges, elle peut aussi brouiller la distinction entre le vrai et le faux.

L’idéal du vivre ensemble perdure

Malgré ces défis, la volonté de créer une société apaisée et inclusive demeure : le baromètre 2025 du Vivre ensemble d’OpinionWay pour le Groupe SOS, indique que 77 % des Français estiment que le vivre-ensemble est un projet essentiel pour la France et placent le vivre ensemble comme une valeur essentielle, devant l’égalité, la liberté individuelle ou encore le respect des traditions. Dès lors, pour atteindre cet idéal, nous devons nous doter d’une méthode pour recréer du dialogue et de la cohésion.

Nous croyons que refaire société et créer du vivre-ensemble nécessite de fonder nos débats sur un socle commun : celui des faits, de la preuve, de l’impact mesuré. Si nous ne partageons pas les mêmes opinions, nous devons a minima pouvoir regarder les mêmes données, baser nos débats sur une vérité objective et partagée. Evaluer rigoureusement les effets des politiques publiques, des décisions économiques ou des projets sociaux permet de créer un langage commun entre citoyens, chercheurs, élus, entreprises, et ainsi rend possible un débat éclairé, où les divergences d’opinions ne sont pas synonymes de schismes irréconciliables. Dès lors qu’elle se base sur des indicateurs clairs, coconstruits et transparents, la mesure d’impact peut et doit devenir un ciment de la cohésion sociale.

La mesure d’impact, un facteur de cohésion

Fonder nos débats et notre cohésion sur la mesure de l’impact social, écologique et économique de nos actions collectives suppose un changement de méthode : il faut rassembler autour de la table, pouvoirs publics, entreprises, associations, fondations, chercheurs, citoyen. Il faut faire converger les savoirs, des sciences sociales à la climatologie en passant par l’économie.

Il faut affirmer haut et fort que la vérité n’est pas une opinion comme une autre, reconnaître que le bien commun ne peut être défini sans preuve et que l’action publique ne se renforce que lorsqu’elle s’évalue. Ce travail, rigoureux et patient, à rebours des postures et des slogans, est indispensable. Dans tous les domaines de la vie sociale et économique (emploi, attractivité économique, éducation, logement, santé, famille, solidarités, lutte contre les exclusions, climat et biodiversité) nous croyons que la mesure d’impact doit servir de boussole et alimenter la prise de décision.

« Refaire société » en s’engageant pour la diversité

C’est à cette condition que nous pourrons « refaire société » et créer un modèle de vivre- ensemble. Un modèle qui, sans nier les tensions, cherche à les contenir par les faits, un discours de preuves et une réelle volonté de solidarité. Un modèle qui refuse la brutalité des replis identitaires ou la logique du bouc émissaire, qui concilie développement économique et protection sociale, qui reconnaît que l’unité ne se décrète pas, mais se construit, jour après jour, à travers les liens que nous choisissons de préserver, d’étendre, et de réparer. Saluons ici les entreprises qui, ayant mesuré concrètement la création de richesses qu’apportent l’inclusion et la diversité et conscientes de leurs responsabilités, continuent à multiplier les pratiques internes (notamment de recrutement) en ce sens et de s’engager auprès des associations et fondations, malgré un contexte international marqué par des replis identitaires et une remise en cause des politiques de diversité.

Si la mesure d’impact nous apparaît comme nécessaire pour recréer du vivre-ensemble, nous savons qu’elle n’est pas suffisante : l’exemple du dérèglement climatique, mesuré par l’ensemble de la communauté scientifique depuis des décennies, mais peinant à se traduire par des avancées majeures en faveur de la protection de nos écosystèmes, est un avertissement. Néanmoins, nous croyons que la mesure d’impact rend possible l’émergence d’un consensus, qui entraîne des propositions concrètes, une dynamique d’actions à impact positif sur le collectif, une dynamique essentielle pour notre économie et pour refaire société.

Découvrez l’intégralité de la tribune

Le 28 mai, Journée internationale de la santé des femmes, est l’occasion de rappeler que, malgré les avancées, de nombreuses inégalités persistent. Le Groupe VYV, premier acteur mutualiste de santé et de protection sociale en France, s'engage activement pour une approche globale de la santé féminine, intégrant prévention, écoute et accompagnement tout au long de la vie.

Première cause de mortalité chez les femmes françaises, les maladies cardiovasculaires sont très sous-estimées. Pour preuve, à peine 1% d’entre elles les identifient spontanément comme une problématique de santé féminine*. Cette méconnaissance entraîne des retards de diagnostic et de prise en charge, alors que 8 accidents cardiovasculaires sur 10 pourraient être évités grâce à une meilleure information, une prévention adaptée et un dépistage ciblé.

Description

Maladies cardiovasculaires : un risque sous-estimé

Cette méconnaissance est d’autant plus préjudiciable à la santé que des facteurs spécifiques aux femmes, tels que la grossesse, la ménopause ou l’endométriose, augmentent les risques cardiovasculaires. De plus, des stéréotypes de genre et une charge mentale élevée poussent de nombreuses femmes à négliger leur propre santé au profit de celle de leurs proches.

Historiquement perçues comme des maladies « masculines », les pathologies cardiovasculaires sont souvent diagnostiquées tardivement chez les femmes, en raison de symptômes moins typiques : douleurs diffuses, essoufflement, fatigue inexpliquée, qui passent parfois inaperçus. Ce manque de vigilance conduit à une prise en charge tardive, augmentant du même coup les séquelles et les complications.

Par ailleurs, les spécificités féminines accentuent les risques. La grossesse, par exemple, sollicite le système cardiovasculaire de manière intense, notamment en cas de diabète gestationnel ou de prééclampsie. De même, la ménopause, avec la chute des œstrogènes, accroît le risque d’accidents vasculaires. À cela s’ajoute l’endométriose : une étude de 2022 révèle un risque d’AVC accru de 34% chez les femmes qui en souffrent, un chiffre alarmant qui reste à ce jour peu connu.

Au-delà des aspects purement médicaux, les stéréotypes de genre jouent également un rôle prépondérant. Selon la fondation Agir pour le cœur des Femmes, 80% des femmes se préoccupent davantage de la santé de leurs proches que de la leur, reportant ainsi leurs propres consultations médicales dans 7 cas sur 10. Cette tendance, combinée à une charge mentale omniprésente, pousse beaucoup d’entre elles à négliger leur propre santé.

Afin d’accompagner au mieux les bénéficiaires du Groupe VYV, les mutuelles mettent en place des actions de prévention concernant les maladies cardio-vasculaires.

C’est le cas du service Vivoptim qui propose un accompagnement santé personnalisé au quotidien destiné à favoriser l’adoption durable de comportements favorables à la santé. Il repose sur une double approche, à la fois digitale et humaine, pour une efficacité maximale et est articulé autour de trois volets : Un coaching digital, un accompagnement humain assuré par des professionnels de santé (infirmiers, diététiciens, enseignants en activité physique adaptée, sophrologues et psychologues), des animations collectives et ateliers en live chaque semaine.

Vivoptim est une réponse concrète et efficace aux enjeux de prévention et de gestion des maladies cardiovasculaires pour les adhérents MGEN, Harmonie Mutuelle et MNT.

Santé mentale : une priorité nationale

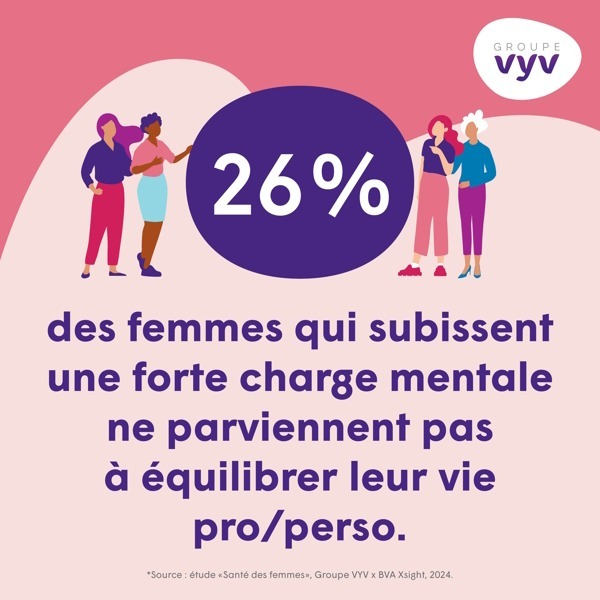

A côté du risque cardio-vasculaire, la santé mentale des femmes fait également figure de préoccupation majeure. Près de 4 femmes sur 10 ne s’estiment pas en bonne santé psychique, un chiffre supérieur à celui des hommes. Là encore, charge mentale, inégalités professionnelles et stéréotypes sociaux contribuent à cet état de fait. Lors des consultations médicales, 40% des femmes déclarent ne pas recevoir suffisamment d’écoute sur le sujet du stress et de la charge mentale.

Face à ces constats, le Groupe VYV déploie plusieurs initiatives :

Santé au travail : des attentes fortes, des actions à renforcer

La santé des femmes au travail est un sujet encore trop peu abordé. Selon une étude menée par BVA Xsight pour le Groupe VYV, 85% des femmes actives souhaitent que leur employeur propose des services spécifiques pour leur santé. Elles ne sont pourtant que 6% à déclarer se sentir à l’aise pour en parler avec leur employeur !

Le Groupe VYV agit pour combler ce fossé :

Vers une approche globale de la santé des femmes

Le Groupe VYV prône une vision holistique de la santé des femmes, intégrant les dimensions physique, mentale et sociale.

Cette approche se traduit par :

En cette Journée internationale de la santé des femmes, il est essentiel de rappeler que la santé féminine ne doit plus être reléguée au second plan.

Le Groupe VYV, par ses actions concrètes et son engagement, montre la voie vers une prise en charge plus équitable et adaptée aux besoins des femmes.

*Chiffre clé extrait de l’étude menée par BVA Xsight pour le Groupe VYV en 2024

Face à la sédentarité et aux risques qu’elle induit sur notre état de santé, le Groupe VYV fait du sport-santé un levier majeur de prévention. Aux côtés de ses entités, il se mobilise pour inscrire durablement l’activité physique et sportive dans le quotidien de chacun.

95 % des adultes français sont exposés à des risques pour leur santé à cause d’un manque d’activité physique ou d’un temps passé assis excessif (ANSES, 2022). Ce constat alarmant fait écho aux aspirations des Français : selon l’Observatoire Santé et Mieux-vivre 2024 (IPSOS pour le Groupe VYV), ils souhaitent faire davantage de sport ou pratiquer une activité physique plus régulièrement, dormir suffisamment, etc. pour se sentir mieux.

Description

Le sport-santé, un outil de prévention globale

L’activité physique et sportive n’est pas qu’un loisir : Elle permet de préserver le capital santé et l’espérance de vie en bonne santé. Concrètement, elle contribue à conserver ou améliorer son état de santé avec ou sans pathologies, à prévenir de nombreuses maladies chroniques (cardiovasculaires, diabète, obésité, cancers, dépression…), à maintenir l’autonomie des personnes fragiles, et à améliorer le bien-être mental et social.

Le Groupe VYV s’engage dans la promotion des bienfaits de l’activité physique et sportive à travers ses trois métiers : assurance, soins et accompagnement, logement. Sa vision du sport-santé repose sur deux piliers complémentaires :

Vivoptim : un accompagnement individualisé pour passer à l’action

Pour aider chacun à intégrer l’activité physique à son rythme et selon son état de santé, le Groupe VYV déploie un parcours de sport-santé qui s’appuie notamment sur le service Vivoptim, accrédité Maison Sport-Santé depuis 2022.

Ce dispositif innovant permet de créer un plan personnel de santé en prenant en compte le profil du bénéficiaire, malade ou en bonne santé. Il comprend :

Ce parcours vient en complément du parcours de soins traditionnel et s’articule avec les dispositifs médicaux existants (médecin traitant, médecine du travail).

Un service de santé complet

Véritable pilier de la prévention en santé, unique en France, il couvre tous les déterminants et les sujets de santé, de la santé mentale aux maladies chroniques (hypertension, obésité, diabète, cancers), en passant par les troubles musculosquelettiques, la nutrition ou encore le sommeil.

Sport sur ordonnance : un accès facilité grâce aux mutuelles du Groupe VYV

Depuis 2017, le médecin traitant peut prescrire de l’activité physique adaptée (APA) à ses patients.. Si ces séances ne sont pas remboursées par l’Assurance maladie, les mutuelles du Groupe VYV (Harmonie Mutuelle, MGEN, MNT) ont pris les devants pour leurs adhérents atteints d’une affection longue durée (ALD), en intégrant leur prise en charge dans leurs garanties.

Ce soutien permet à davantage de patients de bénéficier d’une pratique encadrée, adaptée, et reconnue comme une thérapie non médicamenteuse efficace.

Ancrer l’activité physique dans la vie de tous

Face aux défis croissants liés à l’inactivité, le Groupe VYV agit à tous les niveaux : en informant et en accompagnant. Qu’il s’agisse de prévention, de bien-être ou de soin, l’activité physique est une réponse simple, accessible et essentielle.

Avec des outils comme Vivoptim et l’engagement de ses entités, le sport-santé devient une réalité concrète pour des milliers de Français. Un levier durable pour mieux vivre, et mieux vieillir.

1Etude Vivoptim Solutions – Stratelys 2015-2017 sur 15 000 personnes

Les Esprits libres et le Groupe VYV pour parler du grand âge

Valérie LEVACHER, Directrice du Pôle Accompagnement du Groupe VYV, revient sur le soutien du groupe au film "Les esprits libres", une manière renouvelée et inspirante d'aborder la question du grand âge.

En quoi le film Les Esprits Libres illustre-t-il les principaux axes d’action du Groupe VYV pour accompagner le bien vieillir ? »

Le film Les Esprits Libres incarne pleinement la vision du Groupe VYV sur le bien vieillir. Il illustre de manière poétique plusieurs de nos axes d’action majeurs en matière d’accompagnement du grand âge.

D’abord, ce film met en lumière notre conviction centrale : la personne âgée reste avant tout une personne à part entière, même dans la vulnérabilité, avec des émotions, des envies, une capacité à créer, à rire, à partager. C’est exactement ce que nous défendons à travers un accompagnement global, fondé sur la dignité, la relation humaine et la liberté de choix.

Ensuite, il montre l’évolution du rôle des soignants, que nous soutenons activement. Dans le film, ils ne sont plus uniquement dans le soin technique : ils deviennent partenaires de vie, au cœur d’une relation d’égal à égal. Cela rejoint notre volonté de revaloriser les métiers du soin, de leur redonner du sens, et de promouvoir une posture profondément humaine.

Le film illustre également nos actions en faveur d’approches non-médicamenteuses. En intégrant le théâtre dans le quotidien des résidents, il montre que l’art peut être un outil thérapeutique puissant pour préserver les capacités cognitives, émotionnelles et sociales. C’est une alternative que nous déployons concrètement dans plusieurs de nos établissements.

Enfin, Les Esprits Libres contribue à changer le regard de la société sur la vieillesse et la maladie. Il montre que la vie continue, qu’elle peut être belle, intense et collective, même avec Alzheimer. C’est un formidable outil de sensibilisation, de plaidoyer en totale cohérence avec notre ambition de construire une société plus inclusive, plus solidaire, plus humaine à tous les âges.

En résumé, ce film donne à voir ce que nous mettons en œuvre chaque jour sur le terrain. Il est une traduction vivante et artistique de notre projet de transformation sociale autour du grand âge.

Quelles solutions proposées par le Groupe VYV pour favoriser le maintien dans l’autonomie des personnes âgées sont illustratives de la vision partagée avec le film Les Esprits Libres ?

Le film Les Esprits Libres rejoint profondément la vision du Groupe VYV : celle d’un accompagnement du vieillissement fondé sur la dignité, la relation humaine et l’expression de soi. Plusieurs de nos solutions concrètes illustrent cette approche, en établissement comme à domicile.

D’abord, nous développons des approches non-médicamenteuses qui misent sur la culture, l’art et la création pour stimuler les capacités cognitives, motrices et relationnelles. Le recours à la dramathérapie, tel qu’il est montré dans le film, est déjà pratiqué dans certains de nos établissements où des projets artistiques associant soignants et résidents permettent de raviver la mémoire, le langage et le plaisir d’agir.

Nous investissons également dans des lieux de vie ouverts, inclusifs et stimulants, à l’image de nos projets comme “Vill’âge Bleu” ou les résidences Ekip’Âge, qui proposent un habitat intermédiaire entre domicile et EHPAD, avec des activités partagées et un environnement social riche.

Ensuite, nous promouvons un nouveau rôle pour les soignants, en les formant à un accompagnement global : non seulement médical, mais aussi psychologique, social, relationnel. Le film illustre parfaitement cette posture : les soignants deviennent des partenaires de vie et de lien, au service de l’autonomie.

Enfin, nous encourageons des formes d’autonomie citoyenne : les résidents participent à la vie de l’établissement, coconstruisent des projets, choisissent leurs activités, ce qui rejoint la démarche du film de reconnaître les personnes âgées comme des sujets et non comme des objets de soin.

« Les Esprits Libres » illustre ainsi ce que nous défendons chaque jour : un accompagnement du grand âge qui repose sur la liberté, le lien social et la pleine reconnaissance de la personne.

Comment le Groupe VYV prévoit-il d’utiliser ce film pour promouvoir ses actions et encourager une réflexion sociétale sur le vieillissement ?

Le film Les Esprits Libres est pour le Groupe VYV bien plus qu’un simple documentaire : c’est un levier puissant de transformation sociale qui rejoint pleinement l’ambition de notre plaidoyer de faire évoluer le regard porté sur le vieillissement et la dépendance.

En mettant en scène une expérience artistique entre soignants et patients Alzheimer, ce film illustre de manière concrète les principes que nous portons : la dignité, le lien humain, la créativité, la liberté malgré la maladie. Il montre que l’on peut vivre, s’exprimer, créer, même dans un cadre institutionnel, même avec une pathologie lourde.

Nous avons l’intention de l’utiliser comme un outil de sensibilisation grand public, en l’intégrant à nos campagnes de communication, et en l’amenant dans nos établissements pour nourrir les échanges entre professionnels, résidents, familles et partenaires.

Ce film nous offre aussi un support concret pour valoriser nos pratiques innovantes : comme l’arthérapie, l’accompagnement global, la place donnée à la parole des personnes âgées. Il est un formidable catalyseur de mobilisation, capable d’émouvoir, de faire réfléchir, et d’engager l’action.

Enfin, il renforce notre positionnement en tant qu’acteur de santé engagé dans une réflexion éthique, sociale et politique sur l’accompagnement du grand âge. En ce sens, Les Esprits Libres est à la fois un miroir de nos valeurs et un messager de ce que nous voulons bâtir collectivement pour demain.

Comment évolue le rôle des soignants dans l’accompagnement global des personnes âgées, et comment cette évolution est-elle illustrée par le film Les Esprits Libres et les actions du Groupe VYV ?

Le rôle des soignants auprès des personnes âgées connaît aujourd’hui une évolution majeure : il ne s’agit plus uniquement de prodiguer des soins médicaux, mais d’accompagner la personne dans toutes ses dimensions — physique, psychologique, sociale, émotionnelle.

Le film Les Esprits Libres en donne une illustration saisissante : les soignants y abandonnent leurs blouses blanches pour devenir co-acteurs d’un projet artistique avec les patients Alzheimer. Ils partagent des émotions, de la complicité, du plaisir à créer ensemble. On les voit à égalité avec les résidents, dans une posture d’écoute, de lien, de présence. C’est une façon très puissante de montrer que le soin, c’est aussi “être avec” et pas seulement “faire pour”.

Au sein du Groupe VYV, cette vision prend corps dans nos établissements :

Ce que nous construisons, c’est un nouveau métier du soin, qui donne du sens, de la reconnaissance et de l’humanité à celles et ceux qui accompagnent nos aînés.

Et c’est précisément ce que le film Les Esprits Libres vient magnifier à l’écran : une vision du soin profondément humaine, vivante et porteuse d’avenir.

Le Groupe VYV vous propose de retrouver les informations clés et les principales données de la protection sociale dans le mémento social 2025.

Les chiffres clés de la santé, de la prévoyance et de la retraite ont été mis à jour suite aux publications officielles (parues le 1er avril 2025) : indemnités journalières, pension d’invalidité, tarifs de la Sécurité sociale dans le cadre du parcours de soins, montants des remboursements de frais médicaux…

Le Groupe VYV vous propose de retrouver les informations clés et les principales données de la protection sociale dans le mémento social 2025.