La newsletter Les Ecos de L'ESS

Retrouvez, tous les mois, des conseils, opportunités et bonnes pratiques au service des structures de l’ESS.

Depuis le 13 janvier, votre nouveau rendez-vous mensuel digital !

Des compétences techniques et une connaissance du terrain à votre service !

Pas encore abonné ? Ce que vous avez manqué...

5 idées reçues sur votre protection sociale

La création d'entreprise est à la fois une grande aventure et un parcours du combattant. Démarches administratives, lancement de l’activité, développement commercial… Les défis à relever sont nombreux et la question de votre protection sociale n’est peut-être pas votre priorité. Pour votre sécurité et celle de vos proches, comme pour votre sérénité, le sujet ne doit pourtant pas être négligé ! Harmonie Mutuelle vous aide à dépasser les idées reçues pour y voir plus clair.

Sommaire

Idée reçue N°1 : Je suis déjà couvert par l’Assurance Maladie pour mes frais de santé.

Soyez vigilant. Si vous dépendez de la Sécurité Sociale des Indépendants, votre régime de base ne prend en charge qu’une partie de vos frais de santé. C’est pourquoi l’adhésion à une mutuelle entrepreneur complémentaire est indispensable pour améliorer la prise en charge des travailleurs non salariés.

Ma Protection Entrepreneur :

le seul contrat qui vous protège à la fois en santé et en prévoyance

Ces sujets peuvent vous intéresser

Créateur d’entreprise : 5 idées reçues sur votre protection sociale

La création d'entreprise est à la fois une grande aventure et un parcours du combattant. Démarches administratives, lancement de l’activité, développement commercial… Les défis à relever sont nombreux et la question de votre protection sociale n’est peut-être pas votre priorité. Pour votre sécurité et celle de vos proches, comme pour votre sérénité, le sujet ne doit pourtant pas être négligé ! Harmonie Mutuelle vous aide à dépasser les idées reçues pour y voir plus clair.

Sommaire

Idée reçue N°1 : Je suis déjà couvert par l’Assurance Maladie pour mes frais de santé.

Soyez vigilant. Si vous dépendez de la Sécurité Sociale des Indépendants, votre régime de base ne prend en charge qu’une partie de vos frais de santé. C’est pourquoi l’adhésion à une mutuelle entrepreneur complémentaire est indispensable pour améliorer la prise en charge des travailleurs non salariés.

Ma Protection Entrepreneur :

le seul contrat qui vous protège à la fois en santé et en prévoyance

Ces sujets peuvent vous intéresser

Entrepreneurs : 5 clichés sur votre protection sociale

L'entrepreneuriat est à la fois une grande aventure et un parcours du combattant. Démarches administratives, lancement de l’activité, développement commercial… Les défis à relever sont nombreux et la question de votre protection sociale n’est peut-être pas votre priorité.

Pour votre sécurité et celle de vos proches, comme pour votre sérénité, le sujet ne doit pourtant pas être négligé ! Harmonie Mutuelle vous aide à dépasser les idées reçues pour y voir plus clair.

Cliché N°1

Je suis déjà couvert par l’assurance maladie pour mes frais de santé.

Soyez vigilant. Quel que soit le régime dont vous dépendez (Sécurité sociale des indépendants ou régime général de la Sécurité sociale), votre régime de base ne prend en charge qu’une partie de vos frais de santé. C’est pourquoi l’adhésion à une complémentaire santé pour améliorer vos remboursements est indispensable.

Bon à savoir :

Le prix moyen d’une couronne dentaire est aujourd’hui de 500 €, mais la Sécurité sociale ne vous remboursera que 84 €. Autre avantage d’une Complémentaire santé : elle peut vous permettre d’accéder à des services comme la téléconsultation, un service très utile quand on dispose de peu de temps.

Cliché N°2

Cliché N°3

Si je décède, ma famille touchera des aides de l’Etat.

Pour les indépendants, le montant du capital versé en cas de décès n’est que de 20 % du plafond de la Sécurité sociale, soit 8 798,40 € en 2023. Une somme qui peut constituer un soutien pour faire face dans un premier temps, mais qui ne permettra pas de subvenir aux besoins financiers de votre famille.

Bonne nouvelle : en plus de la couverture de vos revenus, une garantie prévoyance inclut le versement d’un capital beaucoup plus important.

Par exemple, avec Ma Protection Entrepreneur, ce capital peut aller jusqu’à 50.000 €.

Ma Protection Entrepreneur :

le seul contrat qui vous protège à la fois en santé et en prévoyance

Ces sujets peuvent également vous intéresser

-

Entrepreneur : pourquoi et comment choisir une bonne mutuelle santé ?

Vous n’avez pas à choisir entre votre santé ou votre porte-monnaie. Avec une mutuelle, gagnez en sérénité et n’ayez plus peur lorsque vous tombez malade.

-

Entrepreneurs, contre quels risques se couvrir pour gagner en sérénité ?

En tant qu'entrepreneur, nombreuses sont vos préoccupations. Alors parfois, devoir en plus s'interroger sur les risques à couvrir pour son sécuriser votre activité ne semble pas forcément une priorité.

Pourtant, lorsqu'on sait que plus d’une 1 entreprise sur 2 ne survit pas à un sinistre, cela peut donner à réfléchir. Découvrez dans ce tour d’horizon les différents risques à envisager pour vous tranquilliser l'esprit.

Départs à la retraite : pourquoi l’accompagnement change tout ?

La fin de carrière est un enjeu souvent sous-estimé. À partir de 50 ans, vos salariés ne cherchent pas seulement des informations sur leurs trimestres : ils attendent d’être rassurés et accompagnés dans une étape qui soulève de nombreuses questions. Pour votre entreprise aussi, structurer cette transition est stratégique : préserver les compétences, maintenir l’engagement, préparer la transmission... Harmonie Mutuelle apporte une réponse personnalisée avec la plateforme Alphonse !

Préparer sa retraite : un parcours encore complexe

En France, les actifs de plus de 50 ans représentent un tiers de la population au travail. Pourtant, selon une étude récente, 91% d’entre eux rencontrent des difficultés dans leur fin de carrière ou dans la préparation de leur retraite1 ! Un chiffre qui interpelle, d'autant que les salariés expriment clairement leurs attentes :

- 79 % d’entre eux sont convaincus de la nécessité de la préparation au départ à la retraite par l’entreprise ;

- pour 31 % de ceux qui y pensent régulièrement, la retraite est avant tout une source d'inquiétude financière2. Autrement dit, la fin de carrière ne s’improvise pas, elle se prépare !

Des attentes fortes des salariés

Des bénéfices concrets pour l’entreprise

La plateforme Alphonse, un accompagnement sur mesure

Pour répondre à ces enjeux, Harmonie Mutuelle a fait équipe avec Alphonse, plateforme d’accompagnement à la préparation de la retraite. Accessible depuis leur espace personnel Harmonie&Moi, la plateforme Alphonse propose aux salariés de plus de 50 ans un accompagnement sur mesure.

Les objectifs ? Apporter des réponses personnalisées à leurs questions souvent complexes et permettre à chacun d’entre eux de construire un projet de fin de carrière structuré et serein.

5 bonnes raisons de proposer la plateforme Alphonse

Des objectifs chiffrés et un impact mesurable

Signé à l’unanimité, ce nouvel accord triennal consolide la politique volontariste menée par Harmonie Mutuelle depuis plus de 10 ans vis-à-vis des personnes en situation de handicap.

L’accord 2026-2028 renforce les engagements d’Harmonie Mutuelle en matière d’emploi et de maintien dans l’emploi des personnes en situation de handicap, autour de plusieurs ambitions structurantes :

• Des objectifs concrets et ambitieux en matière de recrutement de personnes en situation de handicap, sur la période 2026-2028, avec 45 CDI, 9 alternants et 60 stagiaires. Par ailleurs, 6 % des recrutements annuels en CDD (toutes durées confondues) concerneront des personnes en situation de handicap ;

• Une politique de sensibilisation et de formation renforcée pour les salariés, avec notamment un module de formation, intégré aux formations essentielles de l’entreprise et obligatoire depuis deux ans pour les managers et les équipes RH, pour permettre de mieux appréhender les situations de handicap et déconstruire les préjugés, complété par une formation « recruter sans discriminer », intégrant le thème du handicap.

En s’appuyant sur des objectifs concrets, chiffrés et suivis dans le temps, Harmonie Mutuelle fait le choix d’une trajectoire d’inclusion mesurable, destinée à faire progresser son taux d’emploi de personnes en situation de handicap. Un taux déjà établi à 7,66 % en 2024, bien supérieur à la moyenne observée dans le secteur privé (4%).

Cette trajectoire s’inscrit, par ailleurs, dans une logique d’impact et de coûts évités. Selon une étude publiée par Impact France et Wavestone, fondée sur l’analyse d’actions concrètes menées par plusieurs entreprises engagées dont Harmonie Mutuelle, les politiques volontaristes de recrutement et de maintien dans l’emploi des personnes en situation de handicap permettent de contribuer à éviter des coûts significatifs pour la société, notamment en matière de chômage, de santé et de désinsertion professionnelle. À l’échelle d’Harmonie Mutuelle, cette politique d’inclusion se traduit déjà par près de 12,4 millions d’euros de coûts évités pour la collectivité en 20243 .

Favoriser l’accessibilité numérique

L’accord prévoit également plusieurs mesures concrètes pour renforcer l’accessibilité numérique, levier essentiel d’inclusion :

• La création d’un réseau interne dédié, composé d’une référente accessibilité numérique et de cinq relais accessibilité, chargés de veiller à la prise en compte des critères d’accessibilité dans la conception et l’évolution des outils internes ;

• Le déploiement d’un module de sensibilisation à l’accessibilité numérique sur la plateforme de formation interne d’Harmonie Mutuelle, ouverte à l’ensemble des collaborateurs, et l’organisation d’ateliers de sensibilisation dédiés, reposant sur des mises en situation concrètes ;

• L’intégration des critères d’accessibilité numérique dans le cadre des prestations de services nouées à l’externe.

Ces mesures visent à garantir un accès égal à l’information pour tous, à faciliter l’usage des outils numériques au quotidien et à permettre à chacun de participer pleinement à la vie de l’entreprise.

Écouter et accompagner les salariés au plus près des situations vécues

Dans le cadre de ce nouvel accord, Harmonie Mutuelle fait le choix de placer l’écoute et l’accompagnement individualisé au cœur de sa politique d’inclusion, afin de mieux répondre à la diversité des situations de handicap. Cet engagement se traduit par plusieurs mesures dédiées :

• La mise en place d’une enquête interne anonymisée, destinée à mieux comprendre les besoins et à libérer la parole des salariés en situation de handicap (parcours et aménagements professionnels, formations, conditions de travail, etc.), à identifier les enjeux individuels et collectifs, et à ajuster les dispositifs existants au plus près des réalités vécues sur le terrain ;

• L’ajout d’une deuxième journée dédiée aux démarches administratives et médicales, afin de faciliter et favoriser, pour les salariés concernés, un diagnostic et une prise en charge précoces des situations de handicap et permettre la mise en place rapide des aménagements professionnels associés ;

• Faciliter l’accès au logement avec le recours aux dispositifs du partenaire Action Logement qui favorise l’accès à une habitation adaptée ou située à proximité du lieu de travail, ainsi que l’adaptation du logement, pour le salarié ou un membre de son foyer en situation de handicap, au service de l’autonomie et du maintien dans l’emploi.

Harmonie Mutuelle reconnait également pleinement l’impact des situations de handicap au-delà du seul salarié concerné, notamment pour les aidants familiaux et les parents d’enfants en situation de handicap.

L’accord prévoit ainsi un renforcement des dispositifs de congés pour les aidants familiaux, avec une majoration de 8 jours par rapport aux dispositifs conventionnels existants, et porte à 14 jours les droits des salariés parents d’un enfant en situation de handicap ou atteint d’une affection de longue durée (ALD), afin de les aider à mieux concilier accompagnement d’un proche et vie professionnelle.

Cette approche globale de la qualité de vie au travail, vise à réduire la charge pesant sur les salariés aidants, à préserver leur santé, leur engagement durable et donc à prévenir les situations d’absentéisme.

Entreprise à mission, Harmonie Mutuelle mène une politique de diversité et d’inclusion, globale et volontariste. Cet accord vient compléter une série d’engagements et d’actions concrètes en matière d'égalité professionnelle, de diversité sociale, culturelle, sur le handicap et l’intergénérationnel.

¹ Source : Agefiph – Tableau de bord "emploi - chômage des personnes handicapées" du 1er semestre 2025

2 Etude nationale « Valoriser économiquement l'engagement des entreprises », pilotée par Impact France et Wavestone, avec la participation de six entreprises : Harmonie Mutuelle, Bel, L’Occitane en Provence, Sogaris, Veolia, La Poste, et le soutien de Veolia, BNP Paribas et Terra Academia (Janvier 2026).

3 Pour télécharger la méthodologie de l’étude Impact France et Wavestone.

Avec un taux d’emploi direct de 7,66 % en 2024, bien supérieur à la moyenne constatée dans le secteur privé (4 %1), et près de 12,4 millions d’euros de coûts évités pour la société2 , Harmonie Mutuelle confirme son ambition de construire une politique d’inclusion globale et mesurable. Fondée sur l’écoute et l’accompagnement des salariés, le renforcement de l’accessibilité numérique et le soutien aux aidants, cette politique se matérialise par la signature unanime de son 5ème accord d’entreprise en faveur du recrutement et du maintien dans l’emploi des personnes en situation de handicap, pour la période 2026-2028. Ce nouvel accord triennal, qui s’inscrit dans la continuité d’un engagement initié dès 2013, constitue l’un des piliers de la politique diversité et inclusion de l’entreprise.

« Nous sommes très heureux et fiers de la signature unanime de ce 5ème accord en faveur de l’emploi et de l’intégration des personnes en situation de handicap au sein d’Harmonie Mutuelle. Celui-ci nous permet de continuer à nous inscrire dans une trajectoire d’inclusion mesurable, grâce à des objectifs concrets, et d’élargir notre approche. Fidèles à notre raison d’être et aux ambitions portées dans le cadre du mouvement de l’Éco-santé, qui vise à donner les moyens d’agir plus tôt, plus vite et autrement sur sa santé, ce nouvel accord place la voix des salariés, l’accessibilité numérique, celle de nos environnements de travail et l’accompagnement des situations de vie au cœur de notre politique d’inclusion et de diversité, et au service des salariés comme de la société. », déclare Caroline Lebrun, secrétaire générale d'Harmonie Mutuelle notamment en charge des Ressources Humaines.

center orange h2Assurance obsèques : y a-t-il un âge limite pour souscrire ?

Vous souhaitez anticiper le financement de vos funérailles pour ne pas laisser de charge financière à votre famille ? Vous vous demandez s’il existe un âge limite de souscription pour une assurance obsèques et quel est le bon moment pour agir ? Découvrez les grandes règles d’âge, les conséquences sur vos cotisations et les solutions possibles si vous approchez ou dépassez cette limite.

Assurance obsèques : jusqu’à quel âge pouvez-vous souscrire un contrat ?

Une assurance obsèques est un contrat de prévoyance qui permet de financer tout ou partie des frais d’obsèques grâce au versement d’un capital à vos bénéficiaires ou à un opérateur funéraire.

En pratique, l’âge minimum pour souscrire une assurance obsèques se situe souvent à 18 ans. Certains contrats d’assurance autorisent une souscription plus tardive, par exemple à l’approche de la retraite, mais chaque assureur fixe ses propres règles de souscription, avec ou sans questionnaire médical.

Pour l’âge maximum, la plupart des contrats prévoient une limite d’âge comprise entre 75 et 85 ans. L’âge pris en compte correspond généralement à celui que vous avez au moment de la souscription du contrat obsèques. Plus vous souscrivez tard, plus la cotisation nécessaire pour atteindre le montant du capital souhaité est élevée ou concentrée sur une courte durée.

Les limites d’âge varient aussi selon le type de versement prévu dans le contrat d’assurance :

- Prime unique (vous versez tout en une fois) : âge limite généralement plus élevé ;

- Cotisations sur une durée déterminée (10, 15 ou 20 ans) : âge maximum souvent plus bas pour respecter la durée ;

- Cotisations viagères (jusqu’à votre décès) : âge limite intermédiaire, en fonction du capital garanti.

À quel âge est-il le plus intéressant de souscrire une assurance obsèques ?

Il n’existe pas un « certain âge » unique pour tous. Le bon moment dépend de votre situation de famille, de votre épargne disponible et de votre souhait de protéger vos proches face au coût des obsèques. L’essentiel est de trouver un équilibre entre montant du capital, durée de cotisation et budget.

Souscrire une assurance obsèques avant 60 ans : quels avantages ?

Entre 50 et 60 ans, vous pouvez bénéficier de cotisations plus faibles pour un même capital décès, car la période de financement est plus longue. Cette démarche vous permet de lisser la charge dans le temps, tout en fixant à l’avance une somme destinée à couvrir vos obsèques et à respecter vos volontés.

Vous anticipez ainsi sereinement, en laissant à vos bénéficiaires un capital conforme à vos besoins, sans peser sur leur situation financière au moment du décès.

Souscrire entre 60 et 75 ans : comment trouver le bon équilibre ?

Dans cette tranche d’âge, vous pouvez toujours souscrire une assurance obsèques, mais le coût par mois est plus élevé. Vous adaptez alors le montant du capital, la durée des cotisations et les garanties (services d’accompagnement, prestations d’organisation des funérailles) pour rester en phase avec votre budget et votre projet de retraite.

Avant de signer votre contrat, posez-vous quelques questions clés :

- Quel capital est réellement nécessaire pour couvrir vos obsèques ;

- Préférez-vous payer en une fois, sur une durée limitée ou toute votre vie ;

- Disposez-vous déjà d’une épargne ou d’une assurance vie pouvant participer au financement.

Quelles solutions si vous approchez ou dépassez la limite d’âge de l’assurance obsèques ?

Si, pour une assurance obsèques, l’âge limite de souscription est atteint ou dépassé, il reste possible d’anticiper le coût de vos funérailles. L’objectif reste le même : protéger vos proches d’une charge financière importante au moment du décès.

Plusieurs solutions s’offrent à vous :

- Constituer une épargne dédiée, clairement identifiée pour vos obsèques ;

- Utiliser un contrat d’assurance vie, en désignant un bénéficiaire chargé de régler les frais ;

- Vous renseigner sur les conventions obsèques proposées par les opérateurs funéraires, pour organiser et financer vos funérailles.

Dans tous les cas, l’important est de choisir une solution conforme à votre situation, à vos droits et à vos souhaits. N’hésitez pas à demander l’aide d’un conseiller pour comparer les garanties, comprendre les limites d’âge et trouver la protection la plus adaptée pour vous et vos proches.

Une tranquillité d'esprit

En sachant que vos dernières volontés

seront respectées

Un soulagement pour vos proches

En les préservant de la charge financière et morale que représentent vos obsèques

Une assistance précieuse

En cas de décès de l'un de vos proches

Ces articles pourraient vous intéresser :

-

Garantie obsèques

Tout savoir sur l'assurance obsèques

Comment soulager mes proches au moment de mon décès ? C'est une question que beaucoup de personnes se posent. Les frais d'obsèques sont en effet assez onéreux, en moyenne 4 000 euros en France. Cette dépense peut donc être difficile à assumer pour l'entourage du défunt. Alors, pour protéger vos proches au moment de votre décès vous pouvez opter pour une assurance obsèques. Découvrez son rôle et ce qu'elle peut vous apporter. -

Garantie obsèques

Qu'est-ce qu'un contrat obsèques ?

Le contrat obsèques permet d'organiser à l'avance ses obsèques, en en réglant le financement et les détails pratiques. En souscrivant une assurance obsèques, il est ainsi possible d'anticiper ces questions souvent douloureuses pour les proches une fois le moment venu.

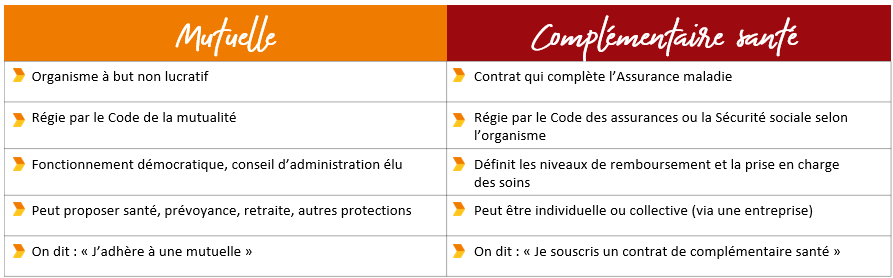

Différence entre mutuelle et complémentaire santé : comment les distinguer ?

Vous entendez parler de mutuelle, de complémentaire santé, d’assurance santé… et vous ne savez plus faire la différence ? C’est normal : dans le langage courant, ces mots se mélangent souvent. Pourtant, comprendre la différence entre mutuelle et complémentaire vous aide à mieux protéger votre famille et à limiter vos frais de santé.

Quelle est la vraie différence entre une mutuelle et une complémentaire santé ?

Dans beaucoup de conversations, « mutuelle » désigne en réalité toute complémentaire santé. Vous entendez par exemple « J’ai une mutuelle santé » pour parler d’un contrat d’assurance santé. En pratique, la différence entre mutuelle et complémentaire tient surtout à la nature de l’organisme (mutuelle, société d’assurance, institution de prévoyance) et au contrat qui vient compléter les remboursements de la Sécurité sociale.

Qu’est-ce qu’une mutuelle au sens juridique et pratique ?

Quand vous parlez de « mutuelle », vous parlez d’abord d’un organisme à but non lucratif, régi par le Code de la mutualité. Une mutuelle est une société de personnes fondée sur la solidarité : les adhérents versent des cotisations et élisent un conseil d’administration qui décide des grandes orientations. Les excédents ne servent pas à rémunérer des actionnaires, mais à améliorer les garanties et les services.

Concrètement, une mutuelle :

- Fonctionne sur un principe solidaire, sans but lucratif ;

- Propose des contrats de complémentaire santé, mais aussi de prévoyance (décès, invalidité, arrêt de travail) et parfois de retraite ;

- Est contrôlée, comme les autres assurances et mutuelles, par l’Autorité de contrôle prudentiel et de résolution (ACPR).

Le terme « mutuelle » est encadré par la loi : seules les mutuelles relevant du Code de la mutualité peuvent l’utiliser, ce qui renforce la confiance dans leur fonctionnement.

Qu’est-ce qu’une complémentaire santé ou assurance santé ?

La complémentaire santé (ou assurance santé) est, elle, un contrat qui vient compléter les remboursements de l’Assurance maladie obligatoire. Elle limite votre reste à charge sur vos dépenses de santé : consultations, soins dentaires, optique, hospitalisation, etc.

Ce contrat de complémentaire peut être proposé par différents types d’organismes :

- Des mutuelles relevant du Code de la mutualité ;

- Des sociétés d’assurances, régies par le Code des assurances, parfois à but lucratif ;

- Des institutions de prévoyance, à but non lucratif, souvent liées aux entreprises.

La plupart des contrats pour les particuliers sont des contrats responsables et solidaires : ils respectent un cadre légal (parcours de soins, plafonds de remboursement en optique, interdiction du questionnaire médical pour fixer le prix) et visent à renforcer l’accès aux soins pour tous.

Mutuelle ou complémentaire santé : que prennent-elles en charge concrètement ?

Que votre contrat soit porté par une mutuelle ou par une autre assurance, l’objectif reste le même : réduire la partie de vos frais médicaux qui reste à votre charge après la Sécurité sociale. Cela concerne votre propre santé, mais aussi celle de votre famille : conjoint, enfants, parfois ayants droit spécifiques selon les contrats.

Les principaux postes remboursés par une complémentaire santé

Selon les garanties que vous choisissez, votre complémentaire santé prend en charge différents types de dépenses. Elle intervient en complément de l’Assurance maladie pour limiter vos coûts, notamment sur les postes où les remboursements sont plus faibles.

Une complémentaire santé peut ainsi couvrir tout ou partie :

- Du ticket modérateur, c’est-à-dire la part non remboursée par la Sécurité sociale ;

- Des dépassements d’honoraires, dans la limite prévue par votre contrat ;

- Des frais d’hospitalisation (forfait journalier, chambre particulière, actes lourds) ;

- Des soins dentaires et prothèses dentaires, souvent coûteux ;

- Des dépenses d’optique (lunettes, verres spécifiques, lentilles) ;

- Des prothèses auditives et d’autres équipements médicaux.

Beaucoup de complémentaires santé prévoient aussi des forfaits pour :

- Des médecines dites « douces » (ostéopathie, chiropraxie, acupuncture) ;

- Des actes de prévention (vaccins non pris en charge, bilans de santé) ;

- Certains services d’assistance en cas d’hospitalisation ou de maladie grave.

Tableau récapitulatif : mutuelle (organisme) vs complémentaire santé (contrat)

Pour mieux visualiser la différence mutuelle et complémentaire, il est utile de comparer ce qui relève de l’organisme et ce qui relève du contrat. Voici quelques repères simples à retenir.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoins

Un budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soignerUne fidélité récompensée

Profitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat

Ces articles pourraient vous intéresser

-

Complémentaire santé

La mutuelle familiale pour prendre soin de votre foyer

Lorsque la famille s'agrandit, les besoins évoluent, notamment en matière de santé. C'est donc pour vous accompagner de la meilleure façon qui soit dans toutes les étapes de votre vie que nous vous proposons une mutuelle familiale sur-mesure. Découvrez sans plus attendre les avantages de ce type de contrat.

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis

Partage de la valeur : quelles obligations pour les entreprises du secteur de l’économie sociale et solidaire (ESS) ?

La loi n° 2023-1107 du 29 novembre 2023 portant transposition de l'accord national interprofessionnel relatif au partage de la valeur au sein de l'entreprise comporte des mesures expérimentales pour l’ensemble des entreprises avec des spécificités pour le secteur de l’économie sociale et solidaire.