La newsletter Les Ecos de L'ESS

Retrouvez, tous les mois, des conseils, opportunités et bonnes pratiques au service des structures de l’économie sociale et solidaire : associations, mutuelles, fondations, coopératives, entreprises sociales.

Depuis le 13 janvier, votre nouveau rendez-vous mensuel digital !

Des compétences techniques et une connaissance du terrain à votre service !

Pas encore abonné ? Ce que vous avez manqué...

5 idées reçues sur votre protection sociale

La création d'entreprise est à la fois une grande aventure et un parcours du combattant. Démarches administratives, lancement de l’activité, développement commercial… Les défis à relever sont nombreux et la question de votre protection sociale n’est peut-être pas votre priorité. Pour votre sécurité et celle de vos proches, comme pour votre sérénité, le sujet ne doit pourtant pas être négligé ! Harmonie Mutuelle vous aide à dépasser les idées reçues pour y voir plus clair.

Sommaire

Idée reçue N°1 : Je suis déjà couvert par l’Assurance Maladie pour mes frais de santé.

Soyez vigilant. Si vous dépendez de la Sécurité Sociale des Indépendants, votre régime de base ne prend en charge qu’une partie de vos frais de santé. C’est pourquoi l’adhésion à une mutuelle entrepreneur complémentaire est indispensable pour améliorer la prise en charge des travailleurs non salariés.

Ma Protection Entrepreneur :

le seul contrat qui vous protège à la fois en santé et en prévoyance

Ces sujets peuvent vous intéresser

Créateur d’entreprise : 5 idées reçues sur votre protection sociale

La création d'entreprise est à la fois une grande aventure et un parcours du combattant. Démarches administratives, lancement de l’activité, développement commercial… Les défis à relever sont nombreux et la question de votre protection sociale n’est peut-être pas votre priorité. Pour votre sécurité et celle de vos proches, comme pour votre sérénité, le sujet ne doit pourtant pas être négligé ! Harmonie Mutuelle vous aide à dépasser les idées reçues pour y voir plus clair.

Sommaire

Idée reçue N°1 : Je suis déjà couvert par l’Assurance Maladie pour mes frais de santé.

Soyez vigilant. Si vous dépendez de la Sécurité Sociale des Indépendants, votre régime de base ne prend en charge qu’une partie de vos frais de santé. C’est pourquoi l’adhésion à une mutuelle entrepreneur complémentaire est indispensable pour améliorer la prise en charge des travailleurs non salariés.

Ma Protection Entrepreneur :

le seul contrat qui vous protège à la fois en santé et en prévoyance

Ces sujets peuvent vous intéresser

Entrepreneurs : 5 clichés sur votre protection sociale

L'entrepreneuriat est à la fois une grande aventure et un parcours du combattant. Démarches administratives, lancement de l’activité, développement commercial… Les défis à relever sont nombreux et la question de votre protection sociale n’est peut-être pas votre priorité.

Pour votre sécurité et celle de vos proches, comme pour votre sérénité, le sujet ne doit pourtant pas être négligé ! Harmonie Mutuelle vous aide à dépasser les idées reçues pour y voir plus clair.

Cliché N°1

Je suis déjà couvert par l’assurance maladie pour mes frais de santé.

Soyez vigilant. Quel que soit le régime dont vous dépendez (Sécurité sociale des indépendants ou régime général de la Sécurité sociale), votre régime de base ne prend en charge qu’une partie de vos frais de santé. C’est pourquoi l’adhésion à une complémentaire santé pour améliorer vos remboursements est indispensable.

Bon à savoir :

Le prix moyen d’une couronne dentaire est aujourd’hui de 500 €, mais la Sécurité sociale ne vous remboursera que 84 €. Autre avantage d’une Complémentaire santé : elle peut vous permettre d’accéder à des services comme la téléconsultation, un service très utile quand on dispose de peu de temps.

Cliché N°2

Cliché N°3

Si je décède, ma famille touchera des aides de l’Etat.

Pour les indépendants, le montant du capital versé en cas de décès n’est que de 20 % du plafond de la Sécurité sociale, soit 8 798,40 € en 2023. Une somme qui peut constituer un soutien pour faire face dans un premier temps, mais qui ne permettra pas de subvenir aux besoins financiers de votre famille.

Bonne nouvelle : en plus de la couverture de vos revenus, une garantie prévoyance inclut le versement d’un capital beaucoup plus important.

Par exemple, avec Ma Protection Entrepreneur, ce capital peut aller jusqu’à 50.000 €.

Ma Protection Entrepreneur :

le seul contrat qui vous protège à la fois en santé et en prévoyance

Ces sujets peuvent également vous intéresser

-

Entrepreneur : pourquoi et comment choisir une bonne mutuelle santé ?

Vous n’avez pas à choisir entre votre santé ou votre porte-monnaie. Avec une mutuelle, gagnez en sérénité et n’ayez plus peur lorsque vous tombez malade.

-

Entrepreneurs, contre quels risques se couvrir pour gagner en sérénité ?

En tant qu'entrepreneur, nombreuses sont vos préoccupations. Alors parfois, devoir en plus s'interroger sur les risques à couvrir pour son sécuriser votre activité ne semble pas forcément une priorité.

Pourtant, lorsqu'on sait que plus d’une 1 entreprise sur 2 ne survit pas à un sinistre, cela peut donner à réfléchir. Découvrez dans ce tour d’horizon les différents risques à envisager pour vous tranquilliser l'esprit.

Épargne salariale et retraite : vos dispositifs ont-ils révélé leur vraie valeur ?

La Semaine de l'épargne salariale est l'occasion de se poser la question. Mettre en place un PEE, un PERCOL ou un accord d'intéressement, c'est très bien. Qu’il soit compris, approprié et utilisé par vos salariés, c’est encore mieux ! Car c'est là que se joue sa vraie valeur, dans son véritable impact RH.

Aujourd’hui, 58 % des PME françaises sont équipées d'au moins un dispositif d'épargne salariale ou retraite. Pourtant, elles sont seulement 39 % à en maîtriser réellement le fonctionnement !* Résultats : ces dispositifs souvent perçus comme complexes, sont peu utilisés par les salariés. L'enjeu n'est donc plus seulement de mettre en place ces outils, mais de leur donner une réelle visibilité dans la durée au sein de votre entreprise. Pour mieux les valoriser, voici quatre leviers à activer !

1. Expliquer simplement

Bien qu’avantageux, un dispositif d’épargne salariale ou retraite peut échouer s’il est mal compris. Première étape stratégique donc : la communication. Il s’agit de rendre ces dispositifs accessibles grâce à des explications pédagogiques.

À quoi sert un PEE ? Dans quels cas peut-on débloquer son épargne ? Quels sont les avantages fiscaux ? Autant de questions que se posent vos salariés et pour lesquelles un interlocuteur dédié peut vous accompagner.

Des réunions d'information, des supports didactiques, une présentation dès l'onboarding… mais aussi des outils digitaux simples et intuitifs permettant aux salariés de suivre et gérer leur épargne au quotidien, contribuent à transformer la perception des dispositifs d’épargne collective et à en faciliter l’usage.

2. Communiquer régulièrement

3. Intégrer ces atouts à votre politique RH

Au-delà du seul salaire, les salariés, y compris les jeunes actifs, sont de plus en plus attentifs aux différentes formes de rémunération, surtout quand elles sont fiscalement avantageuses. Pour en maximiser l’impact, les dispositifs d’épargne salariale et retraite gagnent à être pleinement intégrés à votre politique RH. Ils contribuent à la fidélisation et au soutien du pouvoir d’achat de vos salariés, à la préparation de leur avenir et à l’attractivité de votre entreprise. Les valoriser lors des entretiens de recrutement, des bilans annuels ou des divers temps d’échange avec vos salariés permet d’en révéler ainsi toute la portée.

4. Faire vivre vos dispositifs dans le temps

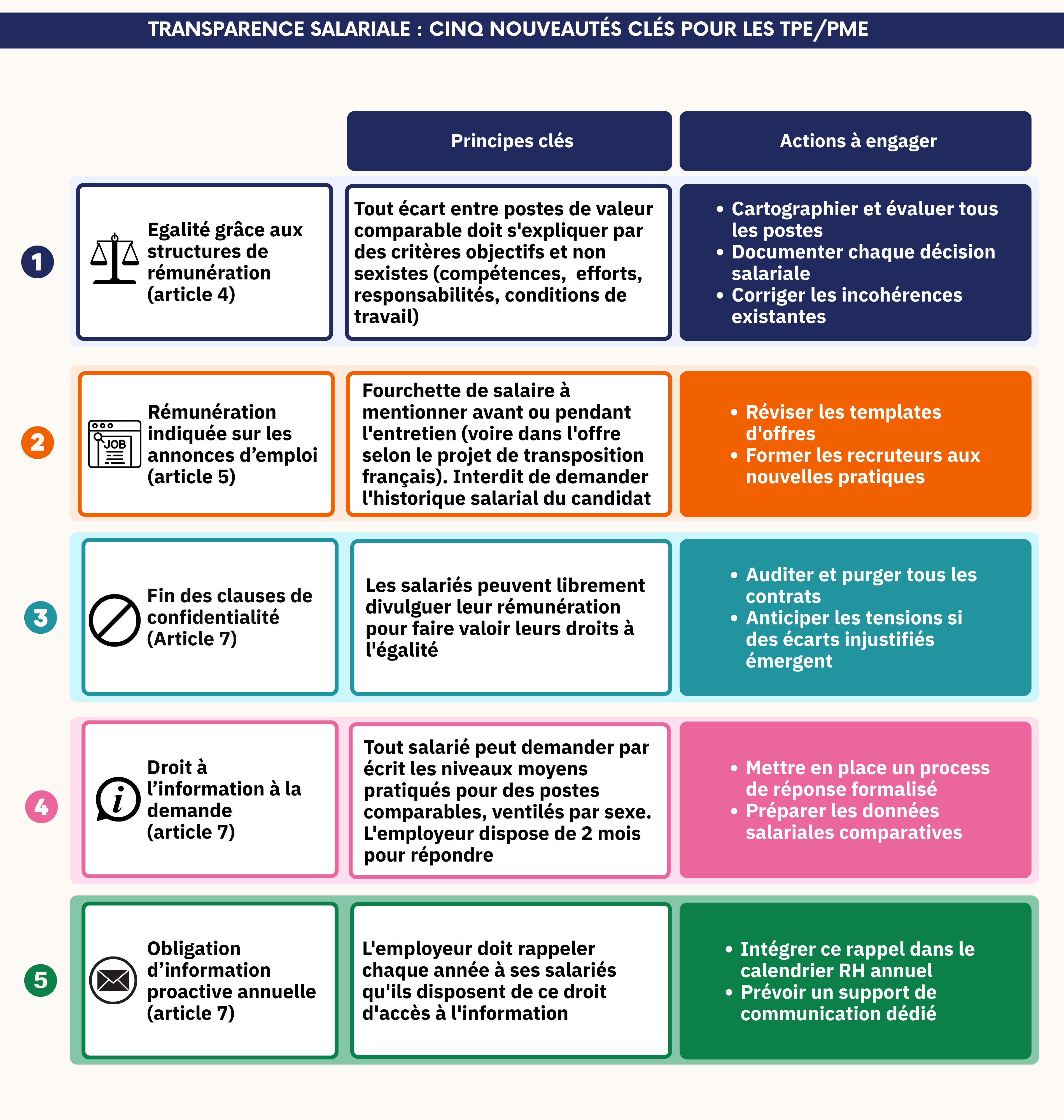

Transparence salariale : pourquoi les TPE/PME doivent aussi s'y préparer ?

Pourquoi cette directive et pourquoi maintenant ? L'égalité salariale entre femmes et hommes est inscrite dans les traités européens depuis des décennies. Et pourtant, en 2020, l'écart de rémunération moyen dans l'Union européenne s'établissait encore à 13 %. En France, il atteignait 15,8 % c’est-à-dire en dessous de la moyenne européenne. Un constat peu flatteur pour un pays qui s'est pourtant doté de l'Index de l'égalité professionnelle en 2018.

C'est précisément parce que les outils existants n'ont pas suffi à résorber ces écarts que l'Union européenne a adopté, le 10 mai 2023, la Directive 2023/970. Son intitulé complet est révélateur : « directive visant à renforcer l'application du principe de l'égalité des rémunérations entre les femmes et les hommes pour un même travail ou un travail de même valeur, par la transparence des rémunérations et les mécanismes d'application du droit ».

Autrement dit : la transparence n'est pas une fin en soi, c'est un moyen de rendre le droit à l'égalité salariale réellement opposable.

Pourquoi ces écarts persistent ils malgré l'arsenal règlementaire existant?

De nouvelles obligations, y compris pour les TPE / PME

Des actions à metre en oeuvre sans attendre

Des risques juridiques et financiers accrus pour les entreprises mal préparées

Transparence salariale et politique RH : l'occasion de valoriser ses atouts

Ces sujets peuvent également vous intéresser

-

Prime de partage de la valeur : est-elle toujours intéressante pour les TPE / PME ?

Si de nombreuses entreprises se sont appropriées le dispositif (plus de 5 milliards d’euros de PPV versés en 2023), celui-ci a également fait l’objet de critiques récurrentes : substitution aux augmentations salariales, absence de cotisations sociales, n’ouvrant donc pas de droits en matière de retraite et d’assurance chômage.

-

Épargne salariale : un outil stratégique pour l’avenir des salariés ?

Pouvoir d’achat, engagement des salariés, dialogue social… L’épargne salariale constitue aujourd’hui un levier RH structurant pour les entreprises. Accessible à toutes les structures, elle permet de redistribuer une partie de la richesse créée tout en offrant un cadre souple et sécurisant pour l’employeur.

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences

La prime de partage de la valeur (PPV) : modalités de mise en place

Depuis le 16 août 2022, la prime de partage de la valeur, nommée PPV, est pérennisée pour l’ensemble des entreprises (dont les ESAT) et de leurs salariés. Celle-ci fait suite aux anciennes mesures temporaires prises par les gouvernements successifs depuis le mouvement des « gilets jaunes ». En 2024, 14,6% des salariés du secteur privé ont perçu une prime de partage de la valeur donc la valeur moyenne est de 916 €. Ce montant moyen augmente car il était de 900 € en 2023. Ce dispositif intègre donc une politique de rémunération plus large et qui va perdurer, notamment avec les obligations liées au partage de la valeur. L’objectif est donc de sécuriser sa mise en place.