-

Suggestions :

-

Suggestions :

-

Suggestions :

-

Prévoyance collective TPE-PME

-

Garantie dépendance entrepreneur

-

Protection emprunteur entrepreneur

-

Coaching Santé

-

Mon Coaching Pro

-

Je ne reçois pas mon code de sécurité pour me connecter à mon espace personnel

-

J'ai oublié mon mot de passe, comment le réinitialiser/le récupérer ?

-

Comment créer mon espace personnel Harmonie & Moi ?

-

Invalidité d’un salarié : compenser sa perte de revenus

Si l’un de vos collaborateurs se trouve dans l’incapacité de poursuivre son activité professionnelle, il peut percevoir une pension d’invalidité par la Sécurité sociale, souvent trop faible. Parce que protéger vos salariés, c'est aussi les aider à maintenir leur niveau de vie, Harmonie Mutuelle vous accompagne et complète leur couverture.

-

Arrêt de travail : assurez les meilleures conditions à vos salariés !

Pour une TPE ou une PME, l’arrêt de travail d'un salarié peut avoir de lourdes conséquences. En complément des prestations de la Caisse Primaire d’assurance Maladie (CPAM), Harmonie Mutuelle vous aide à faire face et soutient vos collaborateurs en cas de maladie ou d'accident.

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences -

PLFSS 2025 : quels impacts pour les entreprises ?

Lundi 10 février 2025, le Gouvernement a engagé sa responsabilité en proposant l’adoption, par la procédure de l’article 49 alinéa 3 de la Constitution, de la troisième partie du projet de loi de financement de la Sécurité sociale 2025. Bien qu’une motion de censure ait été déposée, celle-ci n’a pas obtenu de vote majoritaire. Sauf énorme surprise, nous connaissons désormais les grandes nouveautés de la loi de financement de la Sécurité sociale pour 2025.

-

Prévoyance en entreprise : comment l'aborder ?

Harmonie Mutuelle vous aide à sécuriser vos collaborateurs et leurs revenus face aux aléas de la vie et faire de la prévoyance un véritable levier de performance pour votre entreprise.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement les obligations et opportunités qui se présentent à votre entreprise

- Comparez l'efficacité fiscale et sociale des différents mécanismes de partage de la valeur

- Téléchargez gratuitement votre bilan détaillé

-

Epargne et Retraite

Le Plan d’Epargne Entreprise (PEE/PEI)

Fidélisation et engagement des salariés, avantages fiscaux et sociaux, augmentation du pouvoir d'achat des salariés : le Plan d'Epargne Entreprise est une solution permettant de répondre à de nombreux enjeux. Découvrez les avantages de ce produit d'épargne salariale. -

Epargne et Retraite

Comment la loi PACTE a facilité l'épargne salariale

Formidable outil de motivation et d'engagement des salariés, l'épargne salariale vous permet de mener une politique de rémunération attractive et de fidéliser vos collaborateurs. Elle ouvre également la voie à d'importants avantages sociaux et fiscaux. La loi PACTE a simplifié sa mise en oeuvre pour que les entrepreneurs puissent s'en emparer. Découvrez comment en 5 points-clés ! -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement les obligations et opportunités qui se présentent à votre entreprise

- Comparez l'efficacité fiscale et sociale des différents mécanismes de partage de la valeur

- Téléchargez gratuitement votre bilan détaillé

-

EntrepreneursVOS SALARIES, VOTRE ENTREPRISE

Epargne salariale et retraite

L'épargne salariale et retraite permet aux salariés d'une entreprise de bénéficier d'un complément de revenu dans des conditions fiscales avantageuses. Pour l'entreprise c'est un véritable outil de fidélisation et d'engagement des salariés qui lui permet également de bénéficier d'avantages fiscaux et sociaux. Ce dispositif, à la fois simple et souple, est un excellent moyen d'impliquer les salariés dans la croissance de l'entreprise tout en soutenant leur pouvoir d'achat à moyen et long terme. -

Epargne et Retraite

Le Plan d'Epargne Retraite Collectif (PERCOL/PERCOLI)

Fidélisation et engagement des salariés, avantages fiscaux et sociaux, préparation de la retraite : le Plan d'Epargne Retraite Collectif est une solution permettant de répondre à de nombreux enjeux. Découvrez les avantages de ce produit d'épargne salariale. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement les obligations et opportunités qui se présentent à votre entreprise

- Comparez l'efficacité fiscale et sociale des différents mécanismes de partage de la valeur

- Téléchargez gratuitement votre bilan détaillé

-

Epargne et Retraite

Le Plan d’Epargne Entreprise (PEE/PEI)

Fidélisation et engagement des salariés, avantages fiscaux et sociaux, augmentation du pouvoir d'achat des salariés : le Plan d'Epargne Entreprise est une solution permettant de répondre à de nombreux enjeux. Découvrez les avantages de ce produit d'épargne salariale. -

Epargne et Retraite

Le Plan d'Epargne Retraite Collectif (PERCOL/PERCOLI)

Fidélisation et engagement des salariés, avantages fiscaux et sociaux, préparation de la retraite : le Plan d'Epargne Retraite Collectif est une solution permettant de répondre à de nombreux enjeux. Découvrez les avantages de ce produit d'épargne salariale. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Sophie Letourneau

Membre du collectif Coachline

Coach de la solution Mon Coaching Pro

d’Harmonie Mutuelle et Coachline -

Carole Chrisment

Directrice de crèche

Présidente du collectif des crèches associatives du Grand-Est

Présidente de la CPME 54

Bénéficiaire du coaching santé

d’Harmonie Mutuelle et Coachline -

Coaching santé : prendre soin de soi pour prendre soin de son entreprise

-

Accompagnement RH : du recrutement d’un premier salarié aux aspects juridiques et réglementaires

-

Eliane Leveque-Griffanti

Expert-comptable au sein du cabinet Elios Experts

Bénéficiaire du programme Coaching Santé

d’Harmonie Mutuelle et Vivoptim Solutions

-

Florence Thorez

Fondatrice de Diet & Cie

Coach pour le programme Coaching Santé

d’Harmonie Mutuelle et Vivoptim Solutions -

Coaching pro : un accompagnement qui développe la valeur de votre entreprise

-

Accompagnement RH : du recrutement d’un premier salarié aux aspects juridiques et réglementaires

Pourquoi et comment offrir plus de sécurité aux salariés des TPE face aux aléas de la vie ?

Les futurs salariés évaluent les avantages qui leur sont proposés en matière de rémunération (salaire, épargne salariale) mais aussi, de plus en plus en matière de protection sociale.

En plus de la complémentaire santé, ils s’intéressent ainsi à certains risques (arrêts de travail, incapacité, invalidité, décès) que toutes les entreprises ne choisissent pas d’assurer, sauf obligation. En proposant des « garanties prévoyance » complémentaires, il es possible de faire la différence.

La garantie « maintien de salaire » en cas d’arrêt de travail et d’invalidité

En cas d’arrêt de travail, saviez-vous que la Sécurité sociale reverse environ 50% du revenu mensuel uniquement ? Sans compter le délai de carence de 3 jours, durant lequel votre salarié ne perçoit aucun revenu.

La loi dite « de mensualisation » oblige l’employeur, sous certaines conditions à garantir les revenus de son salarié après le 7ème jour d’arrêt, en cas d’accident ou de maladie non professionnels. Applicable durant une période de 90 jours maximum, elle prend la forme d’indemnités à verser, calculées selon l’ancienneté du salarié.

La souscription d’une garantie prévoyance « maintien de salaire » vous permet de financer plus facilement cette obligation, sans porter atteinte à votre trésorerie. Elle donne également la possibilité de proposer des indemnisations plus avantageuses que les obligations légales mais aussi de couvrir les salariés présents dans l’entreprise depuis moins d’un an (non concernés par l’obligation).

Un argument rassurant pour de nouveaux collaborateurs ! Et si l’arrêt maladie ou l’accident entraîne une invalidité ou une incapacité permanente d’exercer, seule cette garantie prévoit le versement d’une rente.

La garantie « prévoyance décès » pour protéger les proches du salarié

Une charge partagée et des dispositifs avantageux fiscalement

Une solution sur mesure

pour accompagner les besoins de votre entreprise

Ces sujets peuvent également vous intéresser

Garanties de mutuelle et de prévoyance : tout comprendre sur les évolutions à venir et les incidences sur le bulletin de paie

Face à un déficit record des comptes de la Sécurité sociale (près de 22 milliards au titre de l’année 2025 votée dans la dernière loi de financement de la Sécurité sociale), le gouvernement est à la recherche de pistes d’économie. Pour y parvenir, on constate une accélération des transferts du coût de certaines dépenses de santé vers les organismes de protection sociale ce qui impacte les cotisations de complémentaire santé.

Ces coûts, noyés dans les différentes lignes du bulletin de paie, ne sont pas toujours bien mesurés. Dans cet article, nous vous proposons de mieux comprendre comment ces éléments s’articulent dans le bulletin de paie avant d’appréhender les incidences des dernières mesures législatives et réglementaires.

Comprendre les garanties frais de santé et leurs incidences sur le bulletin de paie

Les garanties de prévoyance : un cadre variable selon les conventions collectives

Quel est l'impact des garanties prévoyance et frais de santé sur les règles d'exonération URSAFF ?

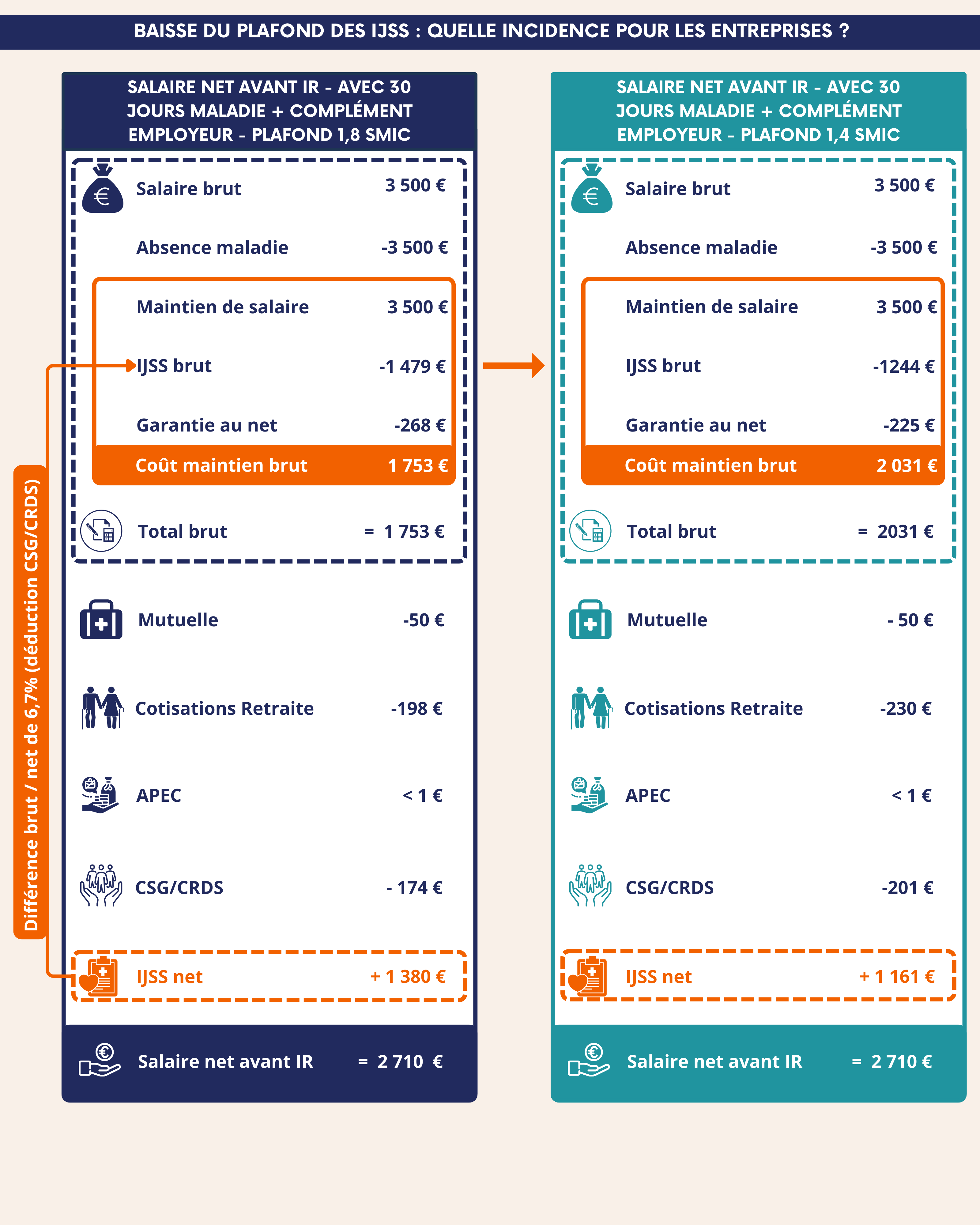

Le plafonnement des IJSS : un transfert de charge vers les employeurs

Anticiper et sécuriser la protection des salariés

Une solution sur mesure

pour accompagner les besoins de vos clients

Ces sujets peuvent également vous intéresser

Le Plan d'Epargne Retraite Collectif (PERCOL/PERCOLI)

Fidélisation et engagement des salariés, avantages fiscaux et sociaux, préparation de la retraite : le Plan d'Epargne Retraite Collectif est une solution permettant de répondre à de nombreux enjeux. Découvrez les avantages de ce produit d'épargne salariale.

Un Plan d'Epargne Retraite Collectif, c'est quoi ?

Le Plan d'Epargne Retraite Collectif (PERCOL) est un produit d'épargne collectif proposé par une entreprise à ses salariés et dont le dirigeant peut bénéficier également. Il permet d'accueillir des sommes versées via des dispositifs tels que l'intéressement, la participation, l'abondement, la prime de partage de la valeur (ancienne prime "Macron") ou des versements volontaires des salariés. Les fonds ainsi épargnés bénéficient d'avantages fiscaux, favorisant la constitution d'une épargne en prévision de la retraite. Les sommes investies sont donc bloquées jusqu'à la retraite sauf cas de déblocage anticipé (1). Le PERCOL vise à stimuler la participation des salariés à la performance de l'entreprise tout en leur offrant une opportunité d'épargne avantageuse.

Il existe également un produit qui dispose des mêmes caractéristiques que le PERCOL mais qui a l'avantage d'être plus adapté pour les petites structures (TPE/PME) : le Plan Épargne Retraite Collectif Interentreprise (PERCOLI). Il permet en effet de bénéficier de procédures d'adhésion simplifiées et de frais réduits grâce à une mutualisation du dispositif entre plusieurs entreprises qui n'ont pas forcément de lien entre elles.

Le Plan d'Epargne Retraite Collectif est un des produits qui composent ce qui est communément appelé l'épargne salariale.

Quelles obligations et opportunités pour votre entreprise ? Faites votre simulation en ligne

Suite à différentes réglementations, l'épargne collective s'appuie sur de nouveaux leviers pour faciliter le partage de la valeur au sein des entreprises :

Comment se font les versements ?

Quelles sont les modalités de mise en place ?

Un dispositif 100% gagnant-gagnant

Vous souhaitez plus d'informations sur nos solutions d'épargne collective ?

Nos conseillers Harmonie Mutuelle sont à votre disposition.

Ces sujets peuvent également vous intéresser

Le Plan d’Epargne Entreprise (PEE/PEI)

Fidélisation et engagement des salariés, avantages fiscaux et sociaux, augmentation du pouvoir d'achat des salariés : le Plan d'Epargne Entreprise est une solution permettant de répondre à de nombreux enjeux. Découvrez les avantages de ce produit d'épargne salariale.

Un Plan d'Epargne Entreprise, c'est quoi ?

Le Plan d'Épargne Entreprise (PEE) est un produit d'épargne collectif proposé par une entreprise à ses salariés et dont le dirigeant peut bénéficier également. Il permet d'accueillir des sommes versées via des dispositifs tels que l'intéressement, la participation, l'abondement, la prime de partage de la valeur (ancienne prime "Macron") ou des versements volontaires des salariés. Les fonds ainsi épargnés bénéficient d'avantages fiscaux, favorisant la constitution d'un capital à moyen/long terme. Les sommes investies sont donc bloquées pour une durée de 5 ans sauf cas de déblocage anticipé (1). Le PEE vise à stimuler la participation des salariés à la performance de l'entreprise tout en leur offrant une opportunité d'épargne avantageuse.

Il existe également un produit qui dispose des mêmes caractéristiques que le PEE mais qui a l'avantage d'être plus adapté pour les petites structures (TPE/PME) : le Plan d'Epargne Interentreprises (PEI). Il permet en effet de bénéficier de procédures d'adhésion simplifiées et de frais réduits grâce à une mutualisation du dispositif entre plusieurs entreprises qui n'ont pas forcément de lien entre elles.

Le Plan d'Epargne Entreprise est un des produits qui composent ce qui est communément appelé l'épargne salariale.

Quelles obligations et opportunités pour votre entreprise ? Faites votre simulation en ligne

Suite à différentes réglementations, l'épargne collective s'appuie sur de nouveaux leviers pour faciliter le partage de la valeur au sein des entreprises :

Comment se font les versements ?

Quelles sont les modalités de mise en place ?

Un dispositif 100% gagnant-gagnant

Vous souhaitez plus d'informations sur nos solutions d'épargne salariale ?

Nos conseillers Harmonie Mutuelle sont à votre disposition.

Ces sujets peuvent également vous intéresser

Comment la loi PACTE a facilité l'épargne salariale

Formidable outil de motivation et d'engagement des salariés, l'épargne salariale vous permet de mener une politique de rémunération attractive et de fidéliser vos collaborateurs. Elle ouvre également la voie à d'importants avantages sociaux et fiscaux. La loi PACTE a simplifié sa mise en oeuvre pour que les entrepreneurs puissent s'en emparer. Découvrez comment en 5 points-clés !

Epargne salariale, quels avantages pour l'entreprise ?

L'épargne salariale est un dispositif d'épargne collectif, dont l'objectif est d'associer les salariés aux résultats ou à la performance de l'entreprise (on parle alors d'intéressement) ou à ses bénéfices (dans ce cas, il s'agit de participation). Elle permet de verser une prime collective aux salariés. Ces sommes sont ensuite affectées à un Plan d'épargne d'entreprise (PEE) ou un Plan d'épargne pour la retraite collectif (PERCOL). Ce complément de revenu, exonéré d'une grande partie des charges sociales et déductible du bénéfice imposable, permet aux collaborateurs de percevoir une somme plus importante (et donc plus motivante) pour une contribution équivalente de l'entreprise.

5 bonnes raisons de mettre en place un dispositif d'épargne salariale dans votre entreprise

Quelles obligations et opportunités pour votre entreprise ? Faites votre simulation en ligne

Suite à différentes réglementations, l'épargne collective s'appuie sur de nouveaux leviers pour faciliter le partage de la valeur au sein des entreprises :