-

Suggestions :

-

Suggestions :

-

Suggestions :

-

Transparence salariale : pourquoi les TPE/PME doivent aussi s'y préparer ?

Pourquoi cette directive et pourquoi maintenant ? L'égalité salariale entre femmes et hommes est inscrite dans les traités européens depuis des décennies. Et pourtant, en 2020, l'écart de rémunération moyen dans l'Union européenne s'établissait encore à 13 %. En France, il atteignait 15,8 % c’est-à-dire en dessous de la moyenne européenne. Un constat peu flatteur pour un pays qui s'est pourtant doté de l'Index de l'égalité professionnelle en 2018.

-

Évolutions des conventions collectives interprofessionnelles au 1er janvier 2026 : les points clés en santé et prévoyance

À compter du 1er janvier 2026, certaines conventions collectives nationales interprofessionnelles font évoluer leurs obligations en matière de santé et de prévoyance. Ces changements, qui ne constituent qu’une partie des évolutions conventionnelles à venir, peuvent néanmoins avoir un impact direct sur la conformité des contrats collectifs et le niveau de couverture des salariés.

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences -

Un engagement à vos côtés

Des solutions pour faciliter l’accès aux soins, de l’assistance et de l’action sociale pour soutenir en cas de difficultés

-

Un conseiller dédié

260 conseillers Harmonie Mutuelle dédiés aux entrepreneurs, présents dans votre région

-

Un réseau de partenaires

Accès à des réseaux d’initiative et de solidarité pour les entrepreneurs

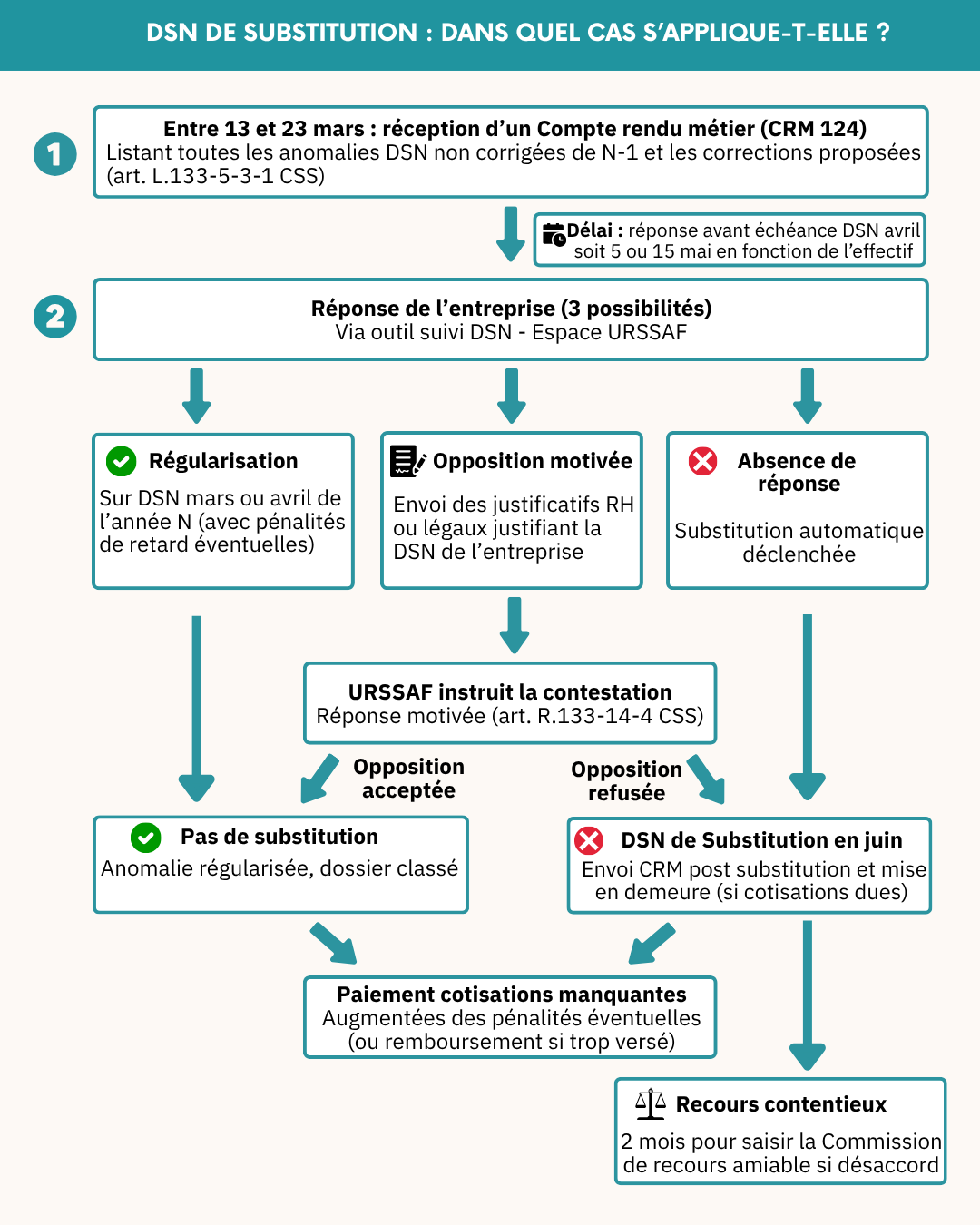

DSN de substitution : quel risque URSSAF pour les TPE / PME ?

La Déclaration Sociale Nominative (DSN) est souvent perçue comme un sujet technique réservé aux experts de la paie. À tort, car c’est, en réalité, le reflet de la qualité de l’administration du personnel d’une entreprise. Et, pour les cabinets, la DSN est aussi le miroir fidèle de la qualité du processus de transmission des informations par ses clients. Or, une DSN mal tenue n'est plus seulement une question d'efficacité ou de satisfaction client. C'est désormais un risque financier direct et quantifiable. Depuis 2024, l'URSSAF ne se contente plus de réceptionner les déclarations : elle les analyse, détecte les anomalies et les signale.

À compter de 2026, elle franchit une étape supplémentaire : en l'absence de correction ou de justification de la part de l’entreprise ou de son gestionnaire paie, elle corrigera elle-même les déclarations via une DSN dite de substitution avec, à la clé, des conséquences financières bien réelles pour l’entreprise. Dans cette édition, nous vous expliquons comment fonctionne ce dispositif et ce qu’il convient d’anticiper pour sécuriser vos clients.

1. La DSN, miroir de toute la chaîne RH et administrative

2. La DSN de substitution : mode d'emploi