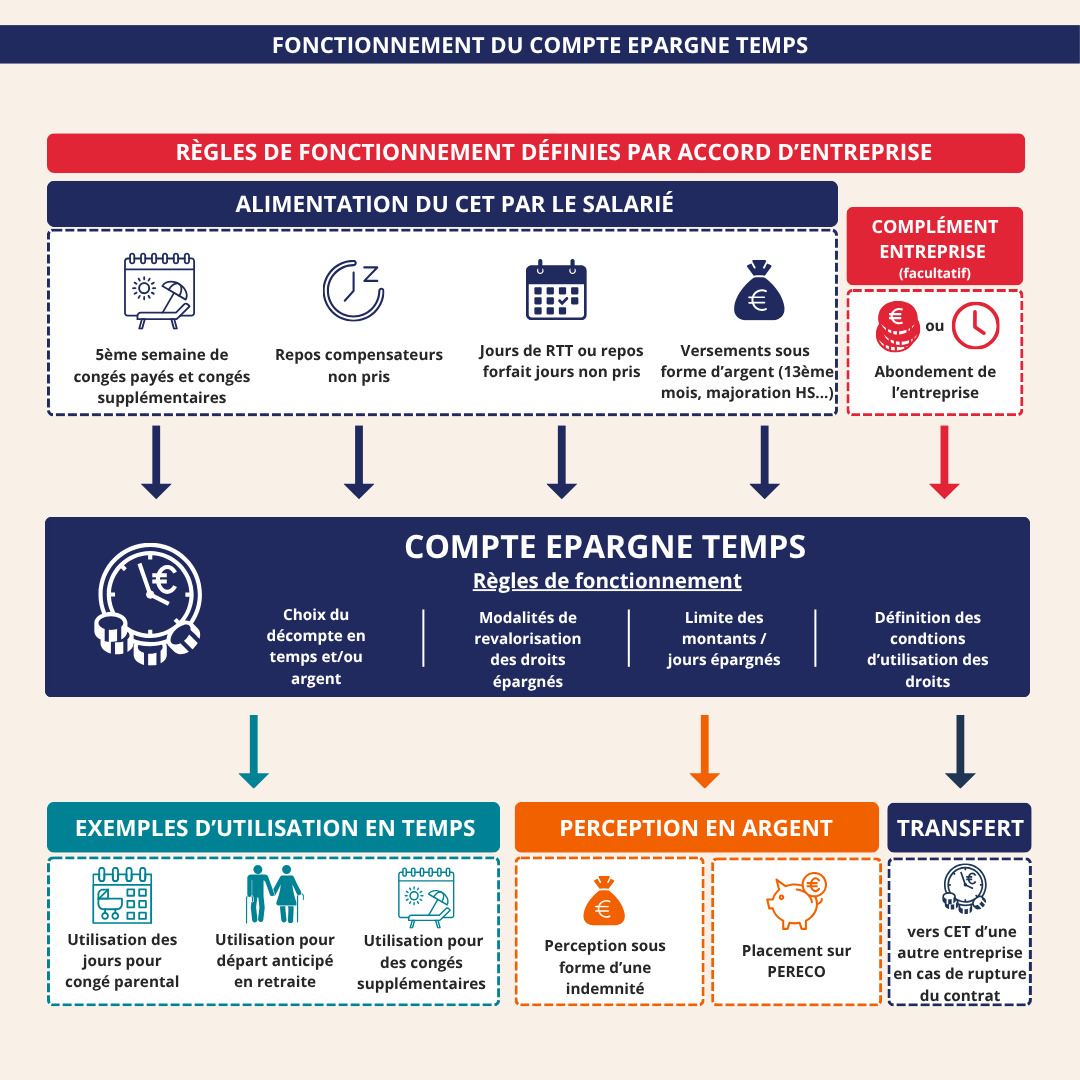

Le but premier du dispositif est d’offrir aux salariés la possibilité de disposer d’un capital temps pour faciliter la prise de divers congés : congé sabbatique, congé parental, congé de fin de carrière... Cependant, le CET peut également servir à monétiser du temps de repos en argent, ce qui le rend avantageux sur le plan de l’augmentation du pouvoir d’achat des salariés.

Dans tous les cas, il s’agit toujours d’un dispositif conventionnel (article L3151-1 et suivants du Code du travail) : il doit être mis en place par un accord de branche, un accord d’entreprise ou un accord d’établissement. Une grande souplesse est donc laissée aux entreprises et aux représentants des salariés pour mettre en place des mesures adaptées aux spécificités de chaque entreprise, voire de chaque établissement.

Cette souplesse est toutefois encadrée par certaines dispositions d’ordre public inscrites dans le Code du travail, parmi lesquelles nous pouvons citer :

- la définition de ce que permet un Compte Épargne-Temps : permettre au salarié d'accumuler des droits à congé rémunéré ou de bénéficier d'une rémunération, immédiate ou différée, en contrepartie des périodes de congé ou de repos non pris ou des sommes qu'il y a affectées.

- impossibilité d’épargner les 4 premières semaines de congés payés annuels la 5ème semaine de congés payés peut être épargnée mais ne peut pas faire l’objet d’une monétisation : elle doit être utilisée sous forme d’un congé ultérieur mais ne peut pas être convertie en argent pour être payée aux salariés sous la forme d’une indemnité

- L’obligation pour l’employeur de garantir les droits qui sont épargnés sur le Compte Épargne-Temps. L’idée ici est de faire en sorte que les salariés bénéficient bien des droits épargnés, notamment en cas de faillite de l’entreprise.

À côté de ces dispositions légales auxquelles l’accord ne peut pas déroger, les entreprises disposent d’une grande souplesse :

- définition des règles d’alimentation en temps ou en argent : le but est ici d’indiquer quels jours (en plus de la 5ème semaine de congés payés), pourront être affectés au CET. Côté temps, on peut penser aux RTT, aux jours de repos pour les salariés en forfait jours, aux repos compensateurs ou aux congés conventionnels (congés d’ancienneté…). Côté argent, on peut penser aux majorations des heures supplémentaires, au 13ème mois, prime de vacances… cette liste n’est bien évidemment pas exhaustive

- les modalités de gestion du compte, les conditions d’utilisation, de liquidation et de transferts des droits : il est ici question de définir, dans le CET de vos clients, comment les droits sont enregistrés (en jours et/ou en euros), comment est évalué un jour épargné, est-ce que ce jour fait l’objet d’une réévaluation chaque année (par exemple, proportionnellement à l’évolution de la rémunération du salarié).

Il convient également de déterminer les conditions d’utilisation du CET : est-ce que l’on peut utiliser les jours épargnés en argent ? À quel moment pourra-t-on se faire payer les jours épargnés ? Tous les jours épargnés sont-ils monétisables ? Pour quels types de congés peut-on utiliser les droits épargnés ?

Vous le voyez, les questions sont nombreuses et l’on peut vraiment faire preuve d’une grande créativité et trouver un équilibre entre les besoins de vos clients et de leurs salariés.

- dispositif d’assurance et de garantie des droits excédant le plafond d’assurance de l’AGS : l’assurance de garantie des salaires (AGS) garantie les droits affectés au CET dans la limite de six fois le plafond annuel de sécurité sociale (92 736 euros en 2024). Pour les droits excédant ce montant, l’accord détermine les conditions de garanties financières (prises auprès d’une banque, d’une compagnie d’assurance, d’une société de caution mutuelle…)

- utilisation pour alimenter un plan d’épargne entreprise (PEE) : les droits épargnés au sein du CET peuvent aussi alimenter un plan d’épargne d’entreprise s’il existe. Cela peut ainsi permettre aux salariés de placer l’argent épargné sur les supports financiers disponibles au sein du PEE et espérer ainsi obtenir des intérêts composés sur les sommes placées.

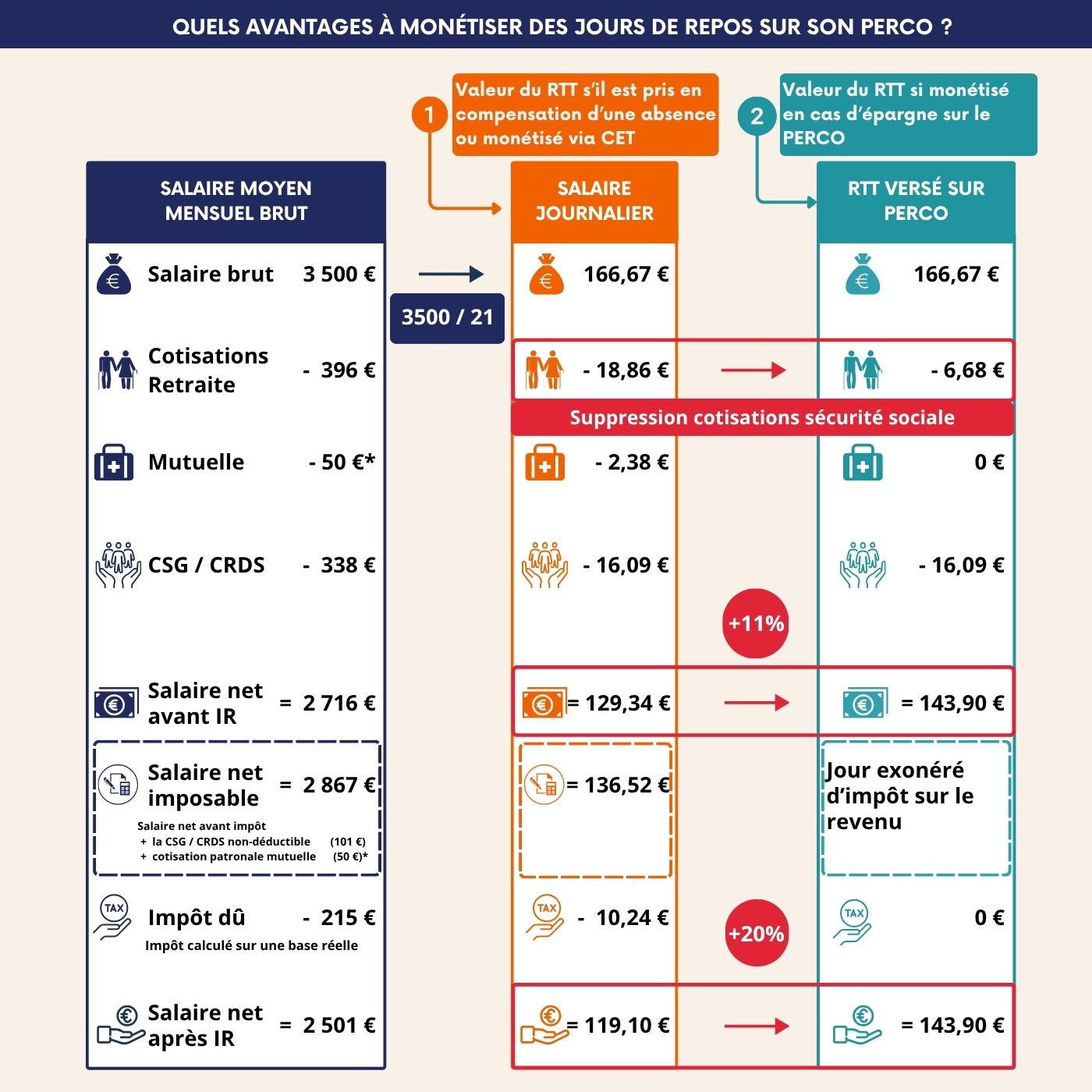

- utilisation pour contribuer au financement de prestations retraite supplémentaire : à côté du PEE, il est aussi possible de placer les droits épargnés au sein du CET sur un PERCOL. Ce type de placement est particulièrement intéressant car, contrairement aux autres cas d’utilisation, l’épargne des jours du CET sur le PERCOL permet une exonération totale d’impôt sur le revenu et, dans une moindre mesure, une exonération partielle de cotisations de sécurité sociale.

Dans l’infographie ci-dessous, nous vous proposons une vue synthétique du fonctionnement du CET.