-

Suggestions :

-

Suggestions :

-

Suggestions :

-

Aides et accompagnement

Être coaché pour développer mon entreprise

-

Aides et accompagnement

Accéder au réseau de solidarité

-

Aides et accompagnement

Accéder au réseau d'initiative

-

Aides et accompagnementServices

Bénéficier des aides psychologiques

-

0 805 50 00 19

(Service et appel gratuits)

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences -

Paula Hott

Juriste chez MyFormality -

Coaching santé : prendre soin de soi pour prendre soin de son entreprise

-

Coaching pro : un accompagnement qui développe la valeur de votre entreprise

-

CCN Métallurgie : les nouvelles obligations en matière de protection sociale

Décryptage des éléments clés à retenir sur le volet protection sociale de la nouvelle convention collective de la Métallurgie.

-

Prévoyance complémentaire collective : quels avantages pour vos clients entrepreneurs ?

Faisons le point sur les avantages liés à ce dispositif.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Coaching Entrepreneurs

-

Programmes de Prévention

-

Sport entrepreneurs

-

Assistance et aide à domicile

-

Soutien psychologique

-

Soutien partenaires

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Je souhaite créer mon espace Harmonie & Moi

- Métiers en tension : 60% des recrutements sont jugés difficiles

- Absentéisme : 42% des salariés du secteur ont été arrêtés au moins 1 fois au cours des 12 derniers mois

- Santé au travail : plus de 50% des accidents sont liés à des manutentions manuelles

- Ecoresponsabilité : améliorer la performance énergétique ou encore développer l'éco-conception, au service de politiques RSE innovantes

- 24h de délai d'ouverture pour affilier un nouveau salarié en ligne

- 98 % des remboursements santé traités automatiquement en 24h (1)

- 95 % de réponses immédiates par le SAV téléphonique dédié aux RH (2)

-

Sur quoi repose une gestion experte et performante des régimes de santé ?

Au même titre que la justesse des tarifs ou la maîtrise du niveau de cotisation, la qualité de service d’une complémentaire santé est un élément majeur de satisfaction, aussi bien pour les employeurs, les équipes RH et les salariés. Explications.

-

5 leviers pour soutenir le pouvoir d’achat de ses salariés

Face à l’inflation record et l’envolée des prix de l’énergie, du carburant et de la nourriture, que faire pour augmenter le pouvoir d’achat de ses salariés ? Au-delà de l’augmentation de salaire, pas toujours évidente, d’autres alternatives existent pour aider ses employés. Explications.

-

Embauche au sein des TPE / PME : les bonnes pratiques pour sécuriser le processus et optimiser les coûts

Dans une TPE ou PME, chaque embauche est une décision stratégique, souvent lourde de conséquences. En effet, les incertitudes économiques ou le besoin de vérifier que les compétences du nouvel arrivant correspondent aux attentes de l’entreprise rendent ce choix d’autant plus délicat.

-

PERCOL : un outil d’épargne retraite pour fidéliser vos employés

Le PERCOL (Plan d'Épargne pour la Retraite Collectif) est une solution d’épargne salariale qui permet aux entreprises de soutenir leurs salariés dans la constitution d'une retraite supplémentaire, tout en bénéficiant d’avantages fiscaux et sociaux. Véritable outil de fidélisation, le PERCOL valorise l’engagement de vos équipes, renforçant ainsi la cohésion et l’attractivité de votre entreprise.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- accélérer le développement de leur entreprise,

- se faire connaitre ou améliorer leur notoriété,

- mettre en place des actions RH,

- favoriser l'inclusion.

-

+ En savoir plus

Prix Santé Entrepreneurs 2023

La 4ème édition du Prix Santé Entrepreneurs bat son plein !

Sa vocation ? Valoriser et récompenser des actions d’entrepreneurs en lien avec la santé, le bien-être et la transition écologique.

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

- La capacité de travail (ou de gain) est réduite d'au moins 2/3

- Cette personne ne peut plus se procurer, par une profession quelconque, un salaire supérieur au 1/3 de la rémunération normale des travailleurs de la même catégorie dans la même région

-

Qu'est-ce que l'incapacité temporaire (ITT, ITP) ?

Après une maladie professionnelle ou un accident du travail, il arrive de garder des séquelles qui remettent en question votre aptitude à exercer une activité professionnelle. Selon les cas, un taux d'Incapacité Temporaire Totale (ITT) ou Partielle (ITP) peut être attribué. Harmonie Mutuelle vous aide à comprendre cette situation, pour mieux vous protéger en tant qu'entrepreneur.

-

Dépenses de santé, arrêt de travail, invalidité, décès… Que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant ?

Dépenses de santé, arrêt de travail, invalidité, décès… Découvrez ce que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Comment résilier mon contrat santé ?

- Pour un taux compris entre 1% et 99%, on parle d'Incapacité Temporaire Partielle (ITP).

- Pour un taux de 100%, on parle d'Incapacité Temporaire Totale (ITT).

-

Qu'est-ce que l'invalidité permanente (IPP, IPT, PTIA) ?

En tant qu'entrepreneur, vous êtes comme chacun exposé à des risques d'invalidité. Quels sont ces risques ? Comment sont-ils pris en charge par l’Assurance Maladie ? Nous savons que votre santé est la clef de voûte de votre vie d'entrepreneur, c'est pourquoi Harmonie Mutuelle accompagne votre réflexion sur l'intérêt à bien vous protéger.

-

Dépenses de santé, arrêt de travail, invalidité, décès… Que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant ?

Dépenses de santé, arrêt de travail, invalidité, décès… Découvrez ce que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Multirisque professionnelle

Protéger mon activité

-

Aides et accompagnement

Etre accompagné pour mes besoins RH

-

Prévoyance

Anticiper les indemnités de fin de carrière

-

Prévoyance

Assurer la personne clé de mon entreprise

-

0 805 50 00 19

(Service et appel gratuits)

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Paroles d'Entrepreneurs - Lutter contre la sédentarité au travail

Stéphanie Nola, responsable RSE d’un cabinet d’expertise comptable à Blagnac a mis en place un outil ingénieux pour lutter contre la sédentarité au travail. Regardez, ça bouge !

-

6 astuces pour attirer les talents et fidéliser ses salariés

Au-delà du salaire, la protection et les avantages sociaux que vous offrez s’inscrivent de plus en plus dans les critères d’un candidat au moment de choisir une entreprise. Loin d’être réservée aux grandes entreprises, la création d’un « package social » est devenue un investissement très rentable pour attirer et fidéliser les meilleurs talents.

Avis aux TPE, découvrez nombre d’idées concrètes et réalisables pour rivaliser avec les plus grandes !

Entre bien-être et efficacité : quelle routine sportive pour les entrepreneurs ?

En tant qu’entrepreneur, trouver un équilibre entre le bien-être personnel et les exigences professionnelles est un défi constant. Voici quelques pistes pour vous aider à atteindre cet équilibre et devenir, ou rester, un #EntrepreneurSportif.

Sommaire

La matinée d'un chef d'entreprise : énergie et planification

Pour un chef d’entreprise, quel que soit son secteur d’activité, et vous le savez mieux que quiconque : la journée commence tôt. Il s’agit probablement du meilleur moment pour faire un peu d’exercice, afin de prévenir plutôt que de décharger les tensions.

6h30-7h30

Renforcement musculaire, séance de corde à sauter, marche rapide : le choix reste vôtre, mais rien de tel pour stimuler l’énergie dont vous avez besoin pour affronter votre journée d’entrepreneur en pleine forme.

Ces activités peuvent se faire en peu de temps et sans équipement spécial, ce qui rend facile leur intégration dans votre routine matinale. Avant le petit-déjeuner, c’est mieux. Ce dernier sera équilibré et nourrissant pour partir du bon pied. Écoutez la radio en même temps pour vous tenir informé sans perdre de temps. Pensez à bien vous hydrater dès le réveil. Petite astuce en plus : préparez votre équipement de sport la veille ! C’est toujours ça de gagné le matin.

![]() Si vous n’avez vraiment pas le temps pour une petite séance de sport, faites au moins l’effort d’aller au travail à vélo si cela est possible, de stationner plus loin si vous devez prendre votre voiture, ou de descendre un arrêt plus tôt si vous utilisez les transports en commun.

Si vous n’avez vraiment pas le temps pour une petite séance de sport, faites au moins l’effort d’aller au travail à vélo si cela est possible, de stationner plus loin si vous devez prendre votre voiture, ou de descendre un arrêt plus tôt si vous utilisez les transports en commun.

Toute occasion de pratiquer une activité physique vous sera bénéfique.

7h30-9h00

Le moment est venu de vous plonger dans la planification de votre journée d’entrepreneur. Vérifiez vos e-mails, consultez vos réseaux sociaux, priorisez vos tâches, communiquez avec votre équipe : ce moment de calme avant la tempête est crucial pour établir les objectifs du jour et ne plus empiéter, le reste de la journée, sur le temps consacré à l’exercice ou au travail effectif.

N’hésitez pas à utiliser des applications de fitness ou de suivi d’activités pour rester motivé et prendre soin de votre santé. Harmonie Mutuelle vous accompagne également avec le coaching santé, un service inclus dans ses garanties santé, qui propose un suivi personnalisé pour améliorer votre bien-être physique et mental.

L'après-midi : on intègre le mouvement au travail

L’après-midi est souvent marquée par un enchaînement de rendez-vous, de phases de gestion de projet, et de tâches administratives qui concluent la journée.

14h00-17h00

Si vous êtes plombier chauffagiste ou restaurateur, le mouvement est intrinsèquement lié à votre activité professionnelle. Vous vous déplacez fréquemment et accomplissez des tâches physiques comme soulever des charges ou vous baisser, qui peuvent être considérés comme des exercices intégrés.

Si votre métier est plus sédentaire, nous vous recommandons de glisser des moments d'activité : une marche rapide durant la pause déjeuner ou des étirements entre les rendez-vous sont des exemples simples mais efficaces pour rester actif. Programmez des rappels pour vous lever et bouger toutes les heures, ou investissez dans un bureau réglable en hauteur, pour alterner entre position assise et debout.

Si votre métier est plus sédentaire, nous vous recommandons de glisser des moments d'activité : une marche rapide durant la pause déjeuner ou des étirements entre les rendez-vous sont des exemples simples mais efficaces pour rester actif. Programmez des rappels pour vous lever et bouger toutes les heures, ou investissez dans un bureau réglable en hauteur, pour alterner entre position assise et debout.

Ces sujets peuvent vous intéresser

Accompagner votre vie professionnelle

Il est parfois compliqué de diriger une entreprise et de faire face seul à toutes les responsabilités. Harmonie Mutuelle vous propose des aides externes pour vous accompagner en cas de petites ou grandes difficultés.

Nos solutions

Vos questions fréquentes

Nos conseillers Harmonie Mutuelle sont à votre écoute

Accompagnement RH : du recrutement d’un premier salarié aux aspects juridiques et réglementaires

Accompagner la croissance de l’entreprise

Affronter les difficultés

Ces sujets peuvent également vous intéresser

Comment bénéficier d'un accompagnement personnalisé pour gérer sa santé en tant qu'entrepreneur ?

Parce qu’il vaut mieux prévenir que guérir, faites-vous accompagner pour votre santé et celle de votre entreprise.

Sommaire

Ces sujets peuvent vous interesser

Difficultés de trésorerie : comment accompagner vos clients ?

La crise sanitaire a laissé la place à une crise de l’énergie essentiellement provoquée par l’invasion de l’Ukraine par la Russie. Dans ce contexte, l’inflation française a atteint, en septembre, 5,6 % sur 12 mois glissants entraînant un tassement de la consommation et des difficultés d’approvisionnement.

Conséquences :

Conséquences :

- Les défaillances d’entreprises ont augmenté de 70 % au cours du 3e trimestre 2022, par rapport à la même période de 2021, sachant que 90 % d’entre elles concernent des TPE, rapporte la dernière étude du cabinet Altares.

- Les remboursements des PGE contractés pendant le Covid pèsent sensiblement dans les trésoreries de beaucoup d’entreprises.

Pour autant, succomber aux premières difficultés financières induites par cette crise n’est pas une fatalité pour les TPE. Des aides existent, mais aussi des comportements de gestion qui permettent de réduire les risques de se trouver en difficulté de trésorerie. Voici les points clés à présenter à vos clients entrepreneurs.

Le PGE « résilience »

L’aide gaz & électricité

Optimiser le recouvrement des créances clients

Gérer au mieux les impayés

Obtenir des délais de paiement de ses dettes sociales et fiscales

Toujours informer son banquier et ses associés

L’accompagnement d’Harmonie Mutuelle

Ces sujets peuvent également vous intéresser

Faciliter et sécuriser le développement de votre entreprise

Découvrez comment Harmonie Mutuelle peut vous aider à préserver votre santé en tant qu'entrepreneur. Explorez l'ensemble de nos offres et services conçus pour vous accompagner dans votre bien-être. Que vous cherchiez à améliorer votre santé physique ou mentale, nous sommes là pour vous soutenir et vous aider à maintenir votre vitalité entrepreneuriale.

Ces articles peuvent vous intéresser

Harmonie Mutuelle aux côtés des entreprises de l'industrie

Parce que plus de 12000 entreprises de l'industrie investissent déjà dans la santé de leurs salariés avec Harmonie Mutuelle, nous sommes conscients des enjeux quotidiens auxquels vous êtes confrontés.

Votre secteur fait face à 4 défis majeurs :

Vous avez besoin de sécurité ?

Accédez aux offres santé et prévoyance pensées pour les salariés de l'Industrie et faites leur bénéficier d'avantages que vous ne retrouverez pas ailleurs.

Retrouvez nos réponses conformes aux exigences conventionnelles de votre branche qui vous permettent de respecter vos obligations d'employeur :

Retrouvez aussi nos solutions adaptées aux autres secteurs d'activité .

Vous cherchez la rapidité ?

Harmonie Mutuelle s’efforce de faire continuellement progresser la satisfaction de ses clients en leur simplifiant la vie au quotidien.

Garantie frais de santé :

(1) Taux moyen de traitement des demandes de remboursement comportant l’ensemble des informations et documents requis constaté en 2023.

(2) Taux moyen de traitement des demandes administratives par le service téléphonique dédié constaté en 2023.

Sources : indicateurs 2023 Harmonie Mutuelle sur la gestion des frais de santé des salariés d’entreprises.

Vous voulez des engagements forts ?

1er acteur de santé en France, entreprise mutualiste à mission, Harmonie Mutuelle lance le mouvement de l’Éco-santé et s'engage à agir pour créer un environnement qui permet d’apporter des réponses collectives et durables aux défis de santé d’aujourd’hui.

Rejoignez le mouvement.

Ils nous font déjà confiance, pourquoi pas vous ?

Dans les grandes entreprises : Saint-Gobain

Chez Saint Gobain, des initiatives originales et innovantes ont été mises en place pour prendre soin des 38 000 salariés. Un programme de prévention-santé baptisé #jeprendssoindemoi a même été créé pour prévenir les troubles du sommeil, la gestion du stress, les risques musculo squelettiques ou encore dépister des cancers. Regardez !

Dans les TPE, OCEANOX

À Nantes, Walter Olivier et Hugo Rolland, co-directeurs de l’entreprise Oceanox, ont décidé de mettre en place un cadre sécurisant pour leurs salariés en optant pour la prévoyance collective. Un atout pour fidéliser ses salariés et attirer de nouveaux talents.

Ne passez pas à côté du partenaire reconnu par votre branche !

Ces sujets peuvent également vous interesser

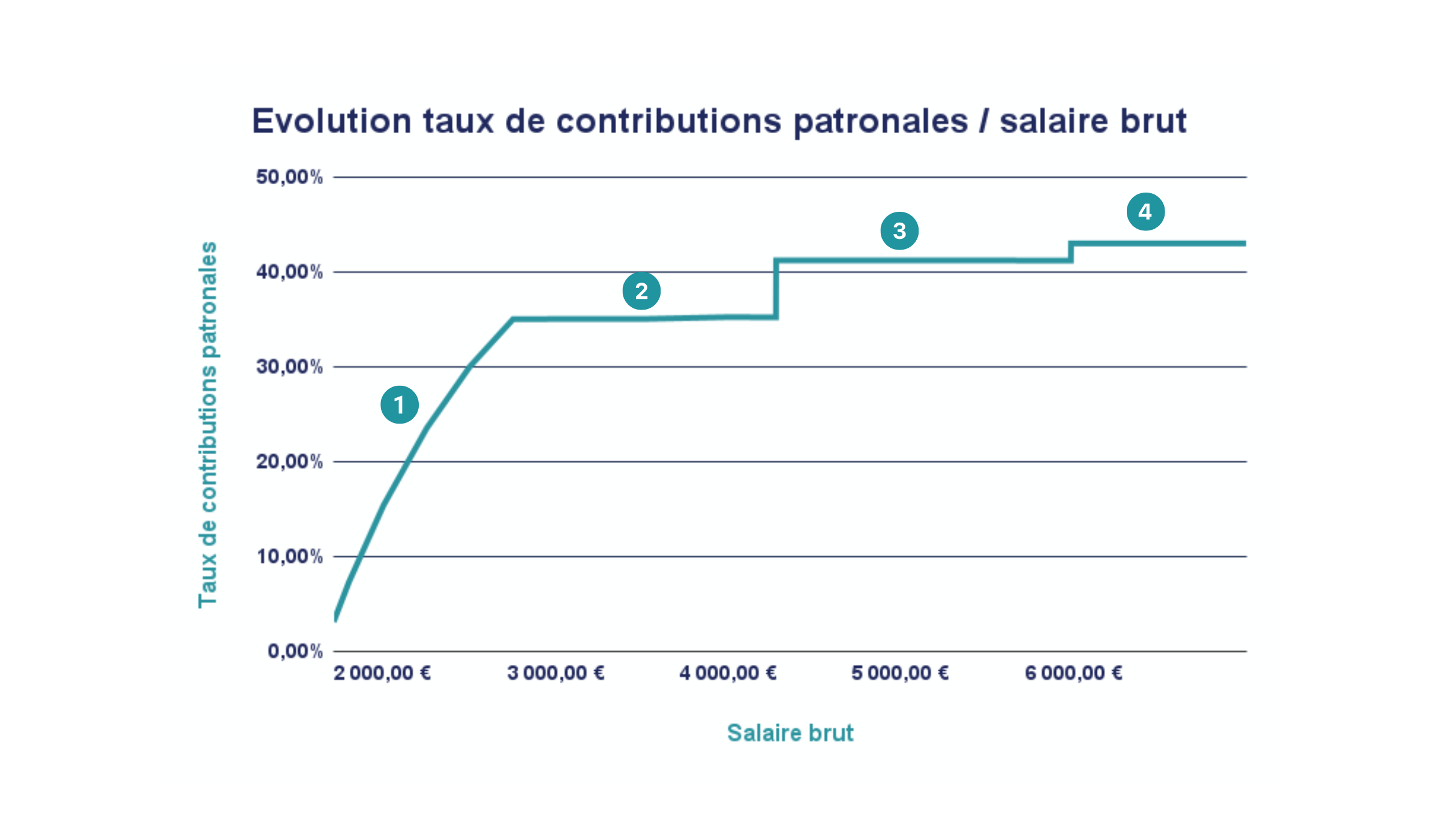

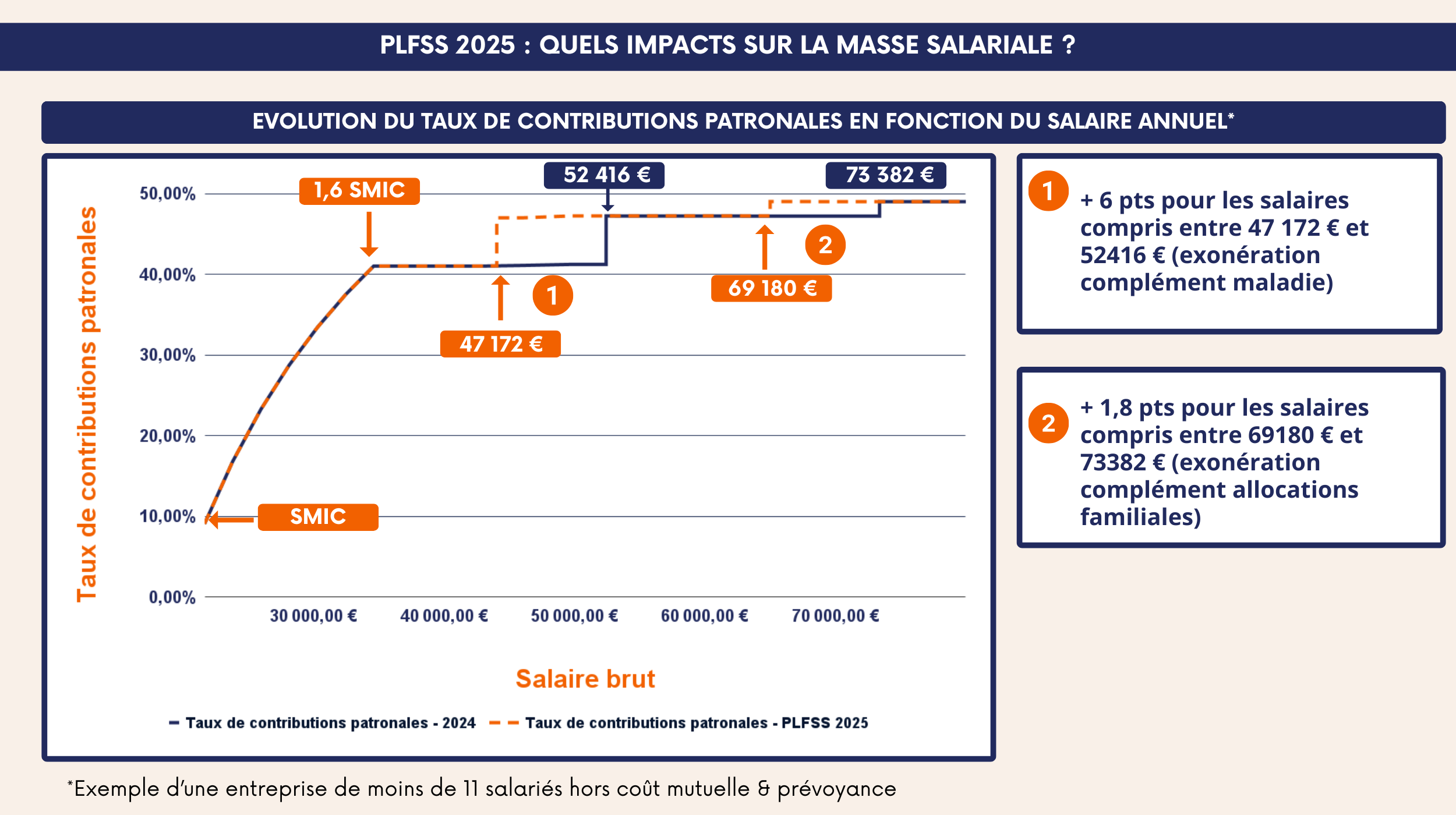

PLFSS 2025 : quels impacts pour les entreprises ?

Lundi 10 février 2025, le Gouvernement a engagé sa responsabilité en proposant l’adoption, par la procédure de l’article 49 alinéa 3 de la Constitution, de la troisième partie du projet de loi de financement de la Sécurité sociale 2025. Bien qu’une motion de censure ait été déposée, celle-ci n’a pas obtenu de vote majoritaire. Sauf énorme surprise, nous connaissons désormais les grandes nouveautés de la loi de financement de la Sécurité sociale pour 2025.

Dans cet article, nous vous proposons de revenir sur les mesures principales et sur leur incidence financière pour vos clients.

Exonération de cotisations patronales : pourquoi certains salaires vont coûter plus cher aux entreprises ?

Comment le PLFSS 2025 va impacter les seuils ?

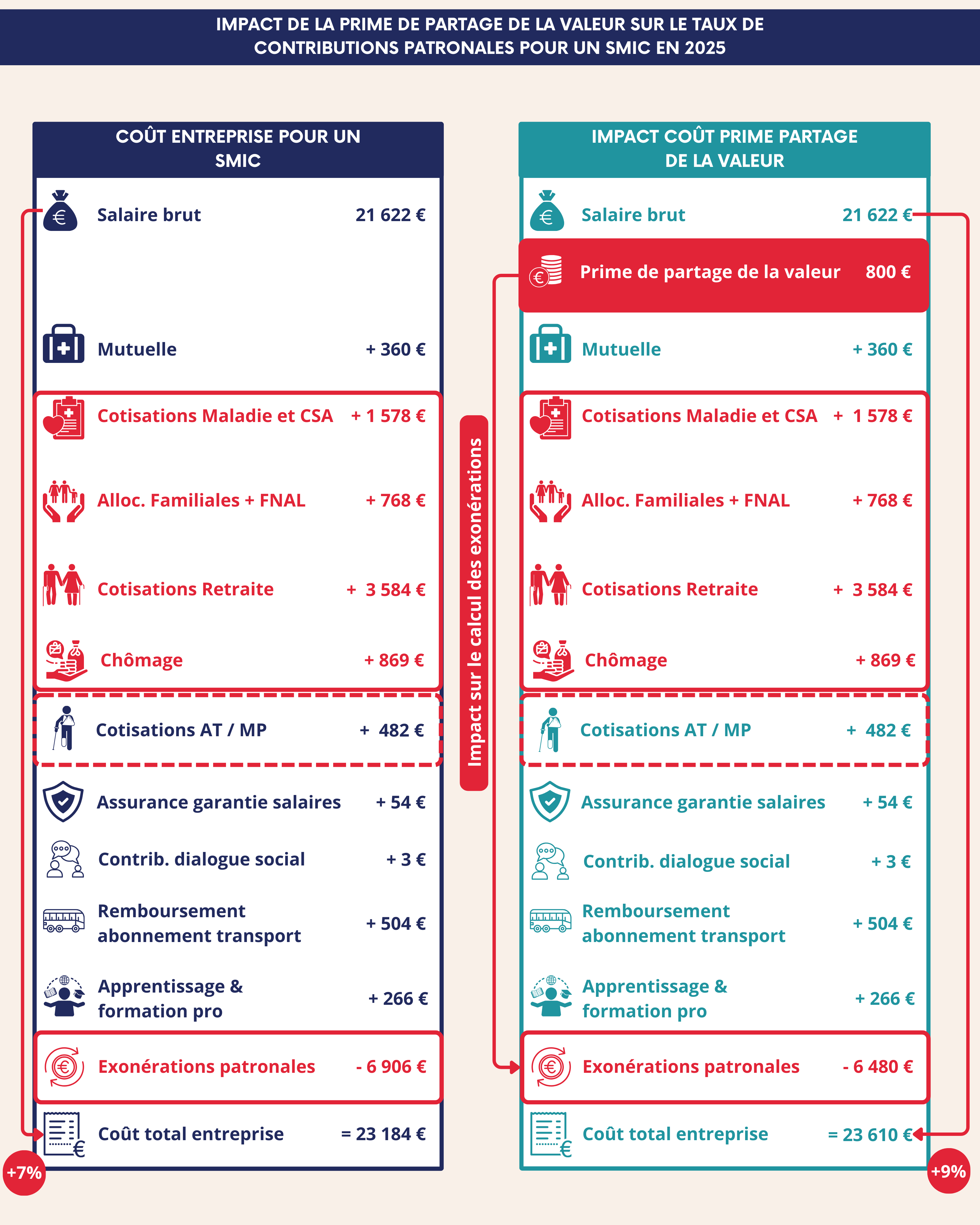

Prime de partage de la valeur : pourquoi le dispositif va perdre de son attractivité ?

L'intégration de la PPV dans l'assiette de calcul des exonérations revient donc indirectement à l'assujettir à contributions patronales, tout du moins pour les salaires bénéficiant d’exonérations générales de cotisations, c’est-à-dire ceux situés entre 1 et 1,6 fois le SMIC (soit entre 1802 et 2883 euros bruts pour un temps plein).

Face à ce constat, il serait pertinent d’envisager d’autres dispositifs de partage de la valeur, comme l’intéressement ou la participation dont le régime fiscal et social n’a pas été modifié.

Attention donc à bien mesurer le coût de la distribution d’une PPV pour vos clients sous peine d’avoir de mauvaises surprises quant au coût global de la masse salariale.

Baisse des aides à l'apprentissage : quel impact pour l'entreprise ?

Anticiper et optimiser : un enjeu clé pour les entreprises

Ces sujets peuvent également vous intéresser

Trophées 2022 PME : Réussir avec le numérique

Vous dirigez une TPE, une PME ou une ETI et vous mettez à profit le numérique pour conquérir de nouveaux marchés, améliorer le fonctionnement de votre entreprise, vous faire connaître ou favoriser l’inclusion des personnes éloignées de l’emploi ?

Candidatez aux Trophées de la CPME.

Les trophées 2022 PME c'est quoi ?

Organisés par la CPME en partenariat avec, Meta, AG2R La Mondiale, le Groupe VYV Harmonie Mutuelle, l'AFNIC, France Num, la fédération CINOV et la fédération EBEN, les Trophées 2022 PME récompense les dirigeants de TPE, PME et ETI qui utilisent le numérique pour :

Les lauréats pourront donc tenter de gagner la somme de 7 000 € pour poursuivre l'indispensable digitalisation de leur entreprise !

Appel à candidatures 2022 : les 3 étapes

Entrepreneurs : comment candidater ?

Ces sujets peuvent également vous intéresser

Qu'est-ce que l'invalidité permanente (IPP, IPT, PTIA) ?

En tant qu'entrepreneur, vous êtes comme chacun exposé à des risques d'invalidité. Quels sont ces risques ? Comment sont-ils pris en charge par l’Assurance Maladie ? Nous savons que votre santé est la clef de voûte de votre vie d'entrepreneur, c'est pourquoi Harmonie Mutuelle accompagne votre réflexion sur l'intérêt à bien vous protéger.

L'invalidité au sens de la Sécurité sociale

Au sens de la Sécurité sociale, une personne est considérée comme invalide si, après un accident ou une maladie :

La notion d'invalidité se distingue de celle d'incapacité par son caractère irréversible : l'individu est reconnu invalide de manière permanente.

Si un individu est déclaré invalide, la Sécurité sociale verse une pension selon la catégorie d’invalidité et le niveau de revenu. Cependant, la pension versée par la Sécurité sociale est souvent insuffisante pour maintenir le niveau de revenu. Un contrat de prévoyance complémentaire permet donc de se protéger en cas d'invalidité, afin de compléter la pension pour maintenir le niveau de revenu à 100%.

Les 3 types d'invalidité

Les prestations maximum de la Sécurité sociale

Les conditions d'attribution des pensions

La prévoyance entrepreneur, le complément indispensable pour garantir le maintien de vos revenus

Ces sujets peuvent également vous intéresser

Qu'est-ce que l'incapacité temporaire (ITT, ITP) ?

Après une maladie professionnelle ou un accident du travail, il arrive de garder des séquelles qui remettent en question votre aptitude à exercer une activité professionnelle. Selon les cas, un taux d'Incapacité Temporaire Totale (ITT) ou Partielle (ITP) peut être attribué. Harmonie Mutuelle vous aide à comprendre cette situation, pour mieux vous protéger en tant qu'entrepreneur.

L'incapacité au sens de la Sécurité sociale

La Sécurité sociale définit l'incapacité comme un état qui fait suite à un accident ou à une maladie, qui rend l'individu inapte à exercer sa profession de façon temporaire.

Cette incapacité est évaluée selon un pourcentage :

Ce taux peut être modifié en fonction de l'évolution de l'état de santé de l'assuré.

La notion d'incapacité se distingue de celle d'invalidité par son caractère temporaire.

Si un individu est déclaré en incapacité, la Sécurité sociale verse des indemnités journalières. Cependant, les indemnités journalières versées par la Sécurité sociale sont souvent insuffisantes pour maintenir le niveau de revenu. Un contrat de prévoyance complémentaire permet donc de se protéger en cas d'incapacité, afin de maintenir le niveau de revenu à 100%.

Comment est calculé l'indemnisation ?

La prévoyance entrepreneur, le complément indispensable pour garantir le maintien de vos revenus

Ces sujets peuvent également vous intéresser

Sécuriser le développement de votre entreprise

La vie d'une entreprise n'est pas un long fleuve tranquille. Harmonie Mutuelle assure le cadre de votre activité à tous les stades du développement de votre entreprise.

Nos solutions

Vos questions fréquentes

Nos conseillers Harmonie Mutuelle sont à votre écoute

Les Ressources humaines, un nouveau métier pour les experts-comptables

S’il y a encore cinq ans, un bon salaire restait l’argument le plus convaincant pour motiver les candidats et fidéliser les salariés, les choses semblent avoir évolué. Le tiercé gagnant repose désormais sur l’équilibre entre la vie professionnelle et personnelle, des opportunités en termes de formation et des conditions de travail avantageuses.

Afin de répondre aux besoins de leurs clients, de plus en plus de cabinets d’expertise comptable proposent la mise à disposition de personnel et/ou de fonctions RH pour aider au recrutement de personnel.

Découvrez comment conseiller au mieux vos clients entrepreneurs.