-

Suggestions :

-

Suggestions :

-

Suggestions :

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences -

Plan Epargne Retraite Individuel

-

Assurance vie

-

-

Paroles d’entrepreneurs – Le sport en entreprise.

Jean-Christophe Accorsi dirige une entreprise d’informatique à Metz. Ses salariés passent beaucoup de temps devant les écrans. Pour que ses collaborateurs soient en bonne forme physique, il a créé une salle de gym multi équipée au sein de ses locaux. Un choix gagnant !

-

Paroles d’entrepreneurs – Renforcer la cohésion d’équipe grâce au Sport

C’est à Chartres que nous rencontrons Jean-Sébastien Loyer qui est à la tête d’une coopérative agricole. Il encourage ses salariés qui sont fans de course à pied à s’inscrire à des trails ou des marathons. En effet le sport fait baisser le taux d’accident du travail de 40%. Regardez !

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Comment fonctionne un contrat de prévoyance TNS ?

En tant qu'entrepreneur ou travailleur indépendant, votre activité professionnelle repose entièrement sur vous. Mais qu'advient-il si un problème de santé vous empêche de travailler ? C'est là qu'intervient la prévoyance TNS, un dispositif souvent négligé mais pourtant crucial pour protéger votre avenir et celui de vos proches. Face aux lacunes de la protection sociale de base des travailleurs non-salariés, cette assurance vous permet de maintenir vos revenus et de préserver votre entreprise, même dans les moments difficiles. Découvrez tout ce que vous devez savoir pour sécuriser votre parcours entrepreneurial et faire les choix adaptés à votre situation.

-

Panorama de la santé mentale des entrepreneur.euse.s

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- Qu'est-ce qu'une mutuelle pour auto entrepreneur ?

- Une mutuelle santé pour auto entrepreneur, comment ça marche ?

- Comment bien choisir sa mutuelle lorsqu’on est auto entrepreneur ?

- Mutuelle santé et contrat prévoyance : un duo indispensable

- Mutuelle auto entrepreneur : une protection santé adaptée à vos besoins

-

Epargne salariale et retraite : Vrai ou Faux

Dans le contexte économique actuel, les entreprises ont des difficultés à fidéliser ou à recruter des salariés. L'amélioration de la rémunération apparait alors comme le principal levier d'action, notamment via des dispositifs d'épargne salariale et retraite qui permettent aux salariés et à l'entreprise de bénéficier d'avantages fiscaux.

-

Entrepreneurs : comment maintenir votre niveau de vie en cas de maladie ?

Nassim Yahouni, chargé d'affaires chez Harmonie Mutuelle nous éclaire sur la situation des entrepreneurs en cas d'arrêt de travail, incapacité ou invalidité, et décès.

-

Actualisation des catégories objectives de salariés

Afin de maintenir les avantages sociaux liés au régime collectif et obligatoire frais de santé et prévoyance et éviter un redressement en cas de contrôle URSSAF, les entreprises doivent, dans certains cas, se mettre en conformité suite à l'évolution de deux réglementations susceptibles d’affecter leurs actes juridiques de droit du travail (DUE, accord référendaire, accord d’entreprise ou accord de branche).

-

Embauche au sein des TPE / PME : les bonnes pratiques pour sécuriser le processus et optimiser les coûts

Dans une TPE ou PME, chaque embauche est une décision stratégique, souvent lourde de conséquences. En effet, les incertitudes économiques ou le besoin de vérifier que les compétences du nouvel arrivant correspondent aux attentes de l’entreprise rendent ce choix d’autant plus délicat.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Je souhaite me connecter à mon espace personnel Harmonie & Moi

-

Je ne parviens pas à me connecter à mon espace personnel Harmonie & Moi

-

L'accès à mon espace personnel Harmonie & Moi est-il sécurisé ?

-

Prise de rendez-vous médical et téléconsultation

-

Comment obtenir ma carte de mutuelle (tiers payant ?)

-

Qu'est ce que la Résiliation Infra Annuelle ?

-

Quand mon enfant obtient son propre numéro de Sécurité Sociale, que dois-je faire ?

-

Comment savoir où en est mon remboursement ?

Nos conseils et avis d'experts

Parce que nous souhaitons bien vous protéger dans votre quotidien, vous, vos proches et ainsi que vos salariés, nous mettons à votre disposition les conseils de nos experts pour éclairer vos choix.

Comprendre la protection santé des salariés

Un employeur a-t-il l'obligation de mettre en place une mutuelle pour ses salariés ? Qu'est-ce qui booste l'attractivité d'une entreprise ? Toutes les mutuelles se valent-elles ? Informez-vous sur la loi relative à la mutuelle d’entreprise obligatoire et découvrez comment transformer cette obligation en un véritable levier social.

Stéphanie Vulson

Responsable commerciale

Harmonie Mutuelle

Entrepreneurs : comment maintenir votre niveau de vie en cas de maladie ?

Peut-on vraiment se permettre de s’arrêter en cas de maladie ou d’accident quand on est entrepreneur ? Quelles sont les solutions pour sécuriser vos revenus ?

Nassim Yahouni

Chargé d’affaires

Harmonie Mutuelle

Entrepreneurs, comment préparer votre retraite et optimiser vos revenus aujourd’hui ?

Pourquoi préparer sa retraite quand on est travailleur indépendant ? Comment s’y prendre concrètement ? Comment choisir le PER Individuel le mieux adapté à votre situation ? Comment est investi votre argent ?

Virginie DUFOURD et Philippe REY

Chargée de marketing et Directeur financier

Union Mutualiste Retraite (UMR)

L'assurance vie, un contrat d'épargne souple, rassurant et accessible à tous

Qu'est-ce qu'une assurance vie ? Ce placement concerne-t-il tout le monde ? Quand faut-il souscrire ?

José Marques

Directeur emprunteur et canaux alternatifs

Harmonie Mutuelle

Sécuriser les salariés et leurs revenus face aux aléas de la vie !

Comment faut-il aujourd'hui aborder la question de la prévoyance en entreprise ? Comment accompagnez-vous l'entreprise dans cette analyse ? Les salariés sont-ils également accompagnés ?

Charline Debeaumorel

Chargée d’affaires Entreprises

Harmonie Mutuelle

L'absentéisme est en nette augmentation dans les entreprises et cela peut avoir de lourdes conséquences pour les salariés et pour l'entreprise. Découvrez les avantages des solutions de prévoyance collective.

Fabien Noirot

Directeur Développement Grands Comptes et ESS

Harmonie Mutuelle

Dans le contexte économique actuel, les entreprises ont des difficultés à fidéliser ou à recruter des salariés. L'amélioration de la rémunération apparait alors comme le principal levier d'action, notamment via des dispositifs d'épargne salariale et retraite qui permettent aux salariés et à l'entreprise de bénéficier d'avantages fiscaux.

Mounir Benchanaa

Directeur région Île-de-France

Harmonie Mutuelle

Vos questions fréquentes

Nos solutions d'épargne individuelle

Vous êtes chef d'entreprise, artisan, commerçant, professionnel libéral, micro-entrepreneur ?

En tant que travailleur indépendant, il est important que vous vous constituiez une épargne individuelle pour vos projets à plus ou moins long terme, la retraite ou la transmission d’un capital.

Quelle épargne choisir pour préparer ma retraite ? Faites votre simulation en ligne

Santé, sport : les nouveaux enjeux RH des TPE

Le succès des évènements sportifs de cet été 2024 a été au rendez-vous et a démontré une vraie ferveur du public français autour du sport. Facteur de lien social, de motivation et de bien-être, le sport a finalement tout pour séduire ! Les entreprises auraient donc tout intérêt à s’inspirer de cet engouement et réfléchir à la mise en œuvre d'actions favorisant le bien-être et la santé des salariés.

Mais est-ce bien le rôle d’une entreprise de se préoccuper de la santé de ses salariés ? Les chefs d’entreprises de TPE/PME ont déjà suffisamment de sujets à traiter pour se préoccuper également de la santé de leurs collaborateurs ! Certes, mais ne pas agir en la matière, c’est courir le risque de subir demain les conséquences humaines et financières de la dégradation de leur santé. La santé des salariés est non seulement un enjeu de conformité légale, mais aussi un levier stratégique pour la pérennité et la performance de l’entreprise. Investir dans la santé des salariés peut donc avoir des retours significatifs, tant en termes de productivité que de fidélisation des employés.

La santé en entreprise : un enjeu à l’impact financier croissant

Sport et conditions de travail : comment l’entreprise peut agir efficacement pour améliorer la santé de ses collaborateurs ?

Quelles solutions les mutuelles peuvent-elles apporter aux dirigeants d’entreprise sur ces thématiques ?

Ces sujets peuvent également vous intéresser

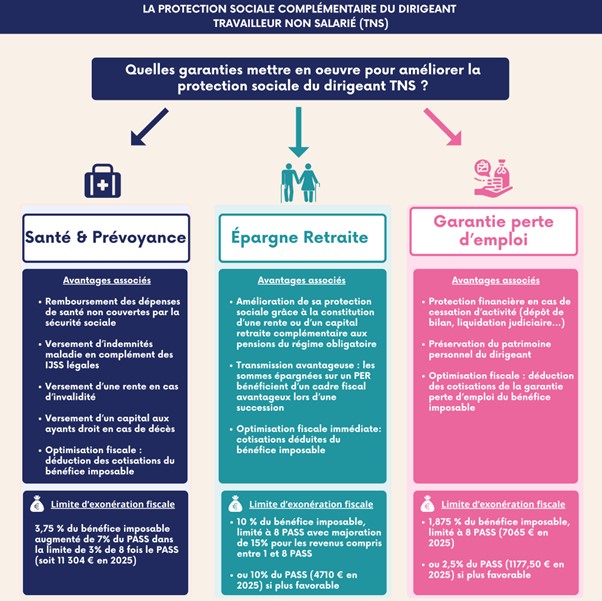

Comment protéger l'avenir de vos clients TNS en optimisant leur fiscalité ?

Le statut de dirigeant TNS séduit par son attractivité sociale, grâce à un taux de contributions particulièrement avantageux, surtout lorsqu'on le compare à celui d'un assimilé salarié. Cependant, cette compétitivité a un revers : les garanties offertes en matière de prévoyance et de retraite restent minimales, tandis que la protection en cas de chômage est quasiment inexistante.

Diriger une entreprise, loin d’être un long fleuve tranquille, implique de faire face à de nombreux aléas. Pour anticiper les imprévus, protéger sa famille et sécuriser son patrimoine, il est essentiel d’envisager une protection sociale complémentaire. Cette dernière est d’autant plus intéressante que les cotisations afférentes bénéficient d’avantages fiscaux non négligeables prévus notamment à l’article 154 bis du Code général des impôts.

Dans cet article, nous vous proposons un tour d’horizon des couvertures que vous pourriez explorer avec vos clients et des avantages fiscaux associés.

Garanties santé et prévoyance : un pilier indispensable pour les TNS

Retraite obligatoire TNS : un niveau de contributions plus attractif mais des garanties moindres

Améliorer sa retraite grâce au Plan d’Épargne Retraite

Anticiper les conséquences d’une faillite d’entreprise grâce à la garantie chômage

Conclusion

Ces sujets peuvent également vous intéresser

Mutuelle auto entrepreneur : tout ce qu’il faut savoir !

En tant qu’auto-entrepreneur, votre quotidien est rempli de défis, et la gestion de votre santé ne devrait pas en être un. Chez Harmonie Mutuelle, nous comprenons que chaque auto entrepreneur a des besoins spécifiques en matière de protection sociale. Notre mission est de vous offrir une tranquillité d’esprit, vous permettant de vous concentrer sur ce qui compte vraiment : votre réussite professionnelle.

Sommaire

Qu'est-ce qu'une mutuelle pour auto entrepreneur ?

Une mutuelle santé pour auto entrepreneur, comment ça marche ?

Comment bien choisir sa mutuelle lorsqu’on est auto entrepreneur ?

La mutuelle santé et le contrat de prévoyance : un duo indispensable pour les entrepreneurs individuels

Mutuelle pour auto entrepreneur : une protection santé adaptée à vos besoins

Ces sujets peuvent vous intéresser

Stéphanie Vulson, Responsable Commerciale chez Harmonie Mutuelle nous éclaire sur la loi sur la mutuelle d’entreprise obligatoire. Elle nous explique comment transformer cette obligation en un vrai levier social.

steve.gouault

D'autres vidéos d'experts peuvent vous intéresser !

Actualités jurisprudentielles 2024 : Les bons réflexes pour une gestion du personnel sans fausse note

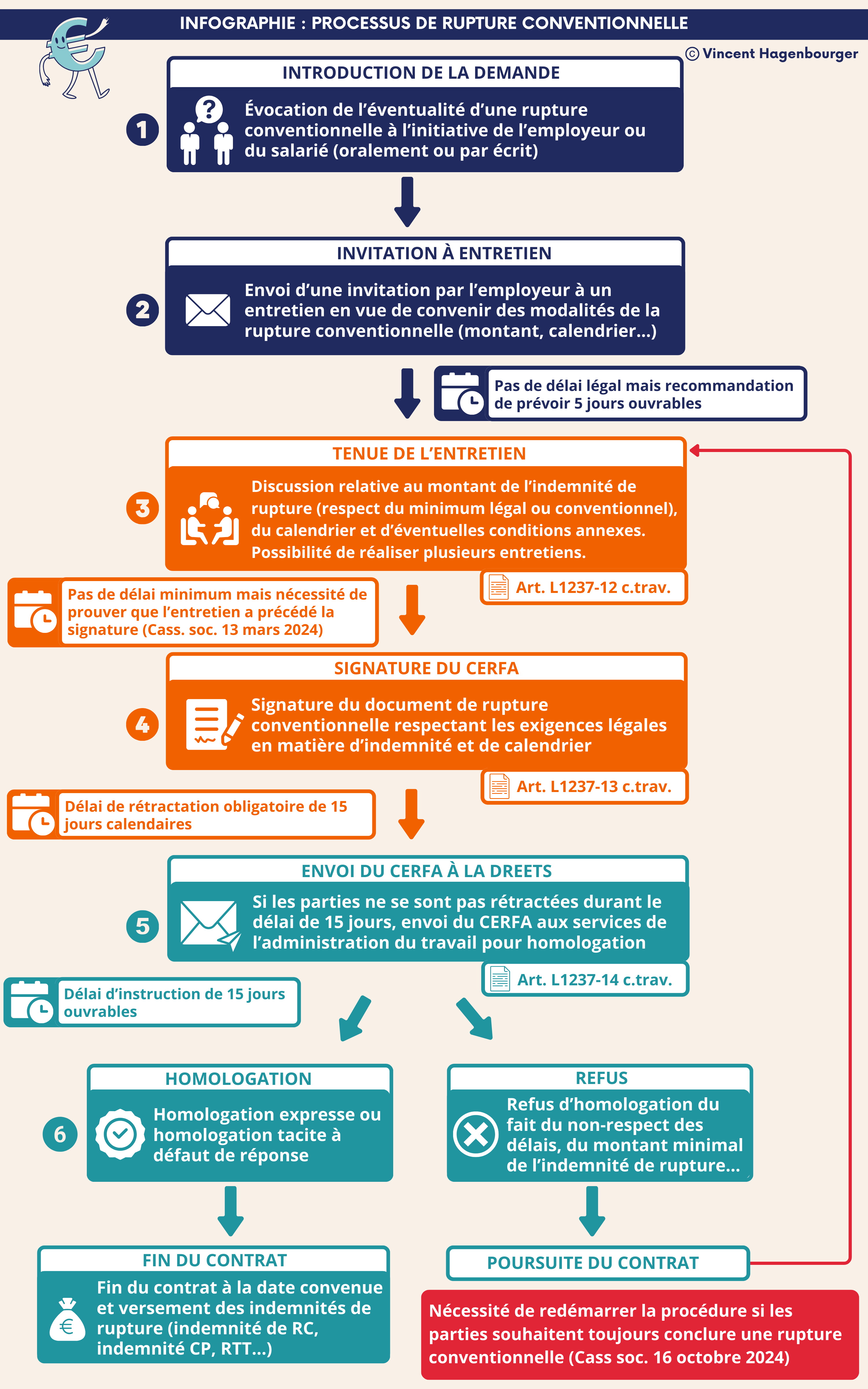

L’année 2024 a été riche en matière de jurisprudence sociale, avec des décisions qui redessinent certaines pratiques clés en gestion du personnel. Qu’il s’agisse du traitement des arrêts de travail, du respect des repos légaux, ou encore du formalisme des ruptures conventionnelles, ces évolutions impactent directement le quotidien des TPE et PME.

Nous vous proposons une analyse des décisions marquantes pour vous aider à maintenir une administration du personnel conforme et sécurisée. Une lecture essentielle pour anticiper les risques et ajuster vos pratiques.

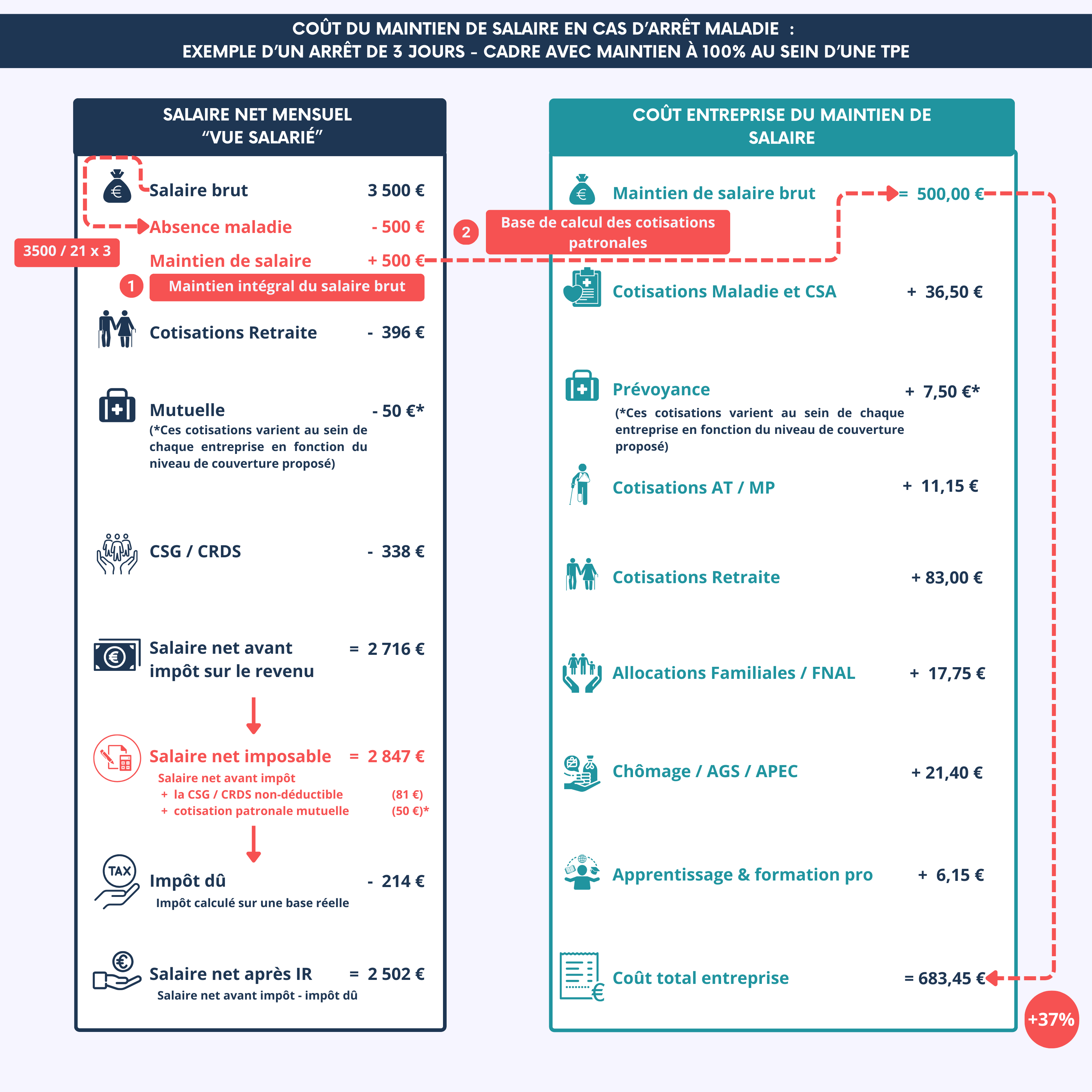

Respect des arrêts de travail : maladie et maternité sous surveillance accrue

Retenue sur salaire ou sanction pécuniaire ? Les erreurs à ne pas commettre

Le droit au repos : pourquoi un repos non respecté peut coûter cher

Rupture conventionnelle : le formalisme, une condition sine qua non