-

Suggestions :

-

Suggestions :

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

-

Assurance Vie

Parlons assurance-vie : préparer vos projets de futurs retraités

Nous agissons pour protéger votre pouvoir d'achat et vous permettre de préparer vos projets de futur(e) retraité(e) dans les meilleures conditions. Pour répondre à toutes vos questions sur la préparation de ce projet, nous avons fait appel à Frédéric Bourdon, directeur épargne et retraite du Groupe Vyv. C'est avec le Groupe Vyv qu'Harmonie Mutuelle (une de ses mutuelles fondatrices) conçoit ses solutions d'Epargne. -

RetraiteEpargne & retraite

Quel sera votre revenu à la retraite ?

-

-

Préparation administrative et financière

Calculez votre retraite : à quel âge prendre ma retraite pour une pension à taux plein ?

Âge légal de départ à la retraite, calcul de la retraite, taux plein... On vous explique à quel âge vous pourrez partir à la retraite tout en bénéficiant d'une retraite à taux plein. -

RetraiteEpargne & retraite

Quel sera votre revenu à la retraite ?

-

les informations vous concernant : votre nom, prénom, numéro de Sécurité sociale,

-

les informations concernant vos droits à la retraite : le nombre de trimestres requis pour le taux plein en fonction de votre année de naissance,

-

le nom des régimes auprès desquels vous avez été affilié durant votre carrière, le nombre de trimestres validés, le nombre de points acquis,

-

le nombre de trimestres ainsi que le nombre de points validés année par année,

-

le détail de votre carrière : les noms de vos différents employeurs/activités, les dates de début et de fin, le montant des revenus perçus et le régime associé à chaque période.

-

-

Epargne & retraiteRetraite

Quel sera votre revenu à la retraite ?

Une valorisation de votre épargne

Accédez, dès 30 €/mois, à une gestion clé en main alliant performance et sécurité

Une fiscalité avantageuse

Déduisez le montant de vos versements(6) de votre revenu imposable

Une sécurisation de votre avenir

Augmentez votre capacité à compléter vos revenus et vivre vos projets à la retraite

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Faites une simulationFaites une simulation

Faites une simulationFaites une simulation - Munissez-vous de l'acte de décès, du numéro d’adhérent du défunt, et selon la situation familiale du défunt, des coordonnées du notaire en charge de la succession.

-

Votre protection obsèques

-

Votre protection décès

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Quiz ImprévoyanceQuiz Imprévoyance

Quiz ImprévoyanceQuiz Imprévoyance -

Deuxième avis médical

-

Téléassistance

-

Je souhaite créer mon espace Harmonie & Moi

- Pour les nouveaux prêts souscrits depuis juin, vous pouvez changer d’assurance emprunteur dès le lendemain de la signature du prêt, pour une offre plus couvrante et/ou moins chère. Et cela, à tout moment durant l’existence de votre prêt, sans préavis et sans frais.

- Pour les prêts déjà en cours de remboursement, il faudra attendre septembre pour pouvoir bénéficier de ces évolutions liées à la résiliation à tout moment.

- Le questionnaire médical à la souscription sera supprimé si :

- le capital à assurer pour le prêt immobilier est inférieur ou égal de 200 000€ (ou 400 000€ en couple. Ce plafond s’applique par assuré et sur la totalité de l’encours des crédits immobiliers de l'assuré.)

- la fin du prêt a lieu avant le 60ème anniversaire de l'assuré.

Exemple 1 : En cas d’emprunt par un couple (moins de 60 ans à la fin du prêt), le plafond sera de 400 000€ si la quotité est de 50% par assuré.

Exemple 2 : Un emprunteur veut assurer un prêt de 120 000€. Il a par ailleurs un crédit en cours de 150 000€. La totalité de ses encours à assurer est donc de 270 000€. Il devra alors remplir un questionnaire de santé.

- Le droit à l’oubli passe de 10 ans à 5 ans, pour les anciens malades de cancer et d’hépatite C

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Assurance emprunteur

Acheter un bien immobilier est un projet de toute une vie, qui nécessite un budget important. Découvrez comment Harmonie Mutuelle peut vous aider à protéger votre pouvoir d'achat, avec des garanties adaptées à votre situation, pour vous permettre de consacrer votre argent à ce qui vous fait vraiment plaisir ! -

Assurance prêt immobilier

Assurance de prêt immobilier : obligatoire ou facultative ?

Vous êtes en passe de devenir propriétaire ? Afin de garantir votre prêt immobilier, votre banque exige probablement une assurance emprunteur pour se protéger en cas de non remboursement. Cette assurance est-elle réellement obligatoire ? Peut-on la choisir librement ? Harmonie Mutuelle fait le point sur les idées reçues. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis

Auparavant, seulement un examen bucco-dentaire tous les 3 ans était pris en charge par l'Assurance Maladie.

Depuis avril 2025, le programme est devenu annuel ce qui permet aux adhérents Harmonie Mutuelle de prévenir plus facilement des problèmes dentaires et d’économiser sur les soins sur le long terme.-

Professionnels de santé partenaires Kalixia

-

La santé de votre enfant

-

Votre complémentaire santé familiale

-

La santé de votre enfant

-

Espace entreprise

Accompagnement à des moments de vie clés

Harmonie Mutuelle accompagne vos collaborateurs dans chaque étape importante de leur vie : naissance d'un enfant, études des enfants, perte d’un proche, achat d'une maison ou départ en retraite etc. et s'engage à répondre à leurs différents besoins. -

Ensemble pour une santé accessible à tous

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Quiz ImprévoyanceQuiz Imprévoyance

- La Sécurité Sociale rembourse en moyenne 1% du prix des lunettes ;

- Les mutuelles santé assument quant à elles 70% du tarif.

- Reste à votre charge environ un quart du coût total de votre équipement optique ;

-

Une réduction sur le prix de vos montures, verres et lentilles

> 20% minimum sur le prix des montures (hormis certaines montures griffées) ;

> Jusqu'à 40% sur le prix des verres ;

> Jusqu'à 30% sur le prix des lentilles.

-

Un meilleur remboursement des verres

Selon votre niveau de garantie, Harmonie Mutuelle renforce la prise en charge de vos verres.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoins

Un budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soigner

Une fidélité

récompenséProfitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Complémentaire santé

Tout comprendre sur le 100% Santé et le Reste à charge 0

Encore trop de Français renoncent à se faire soigner pour des raisons financières. Pour y remédier, les pouvoirs publics ont mis en place la réforme gouvernementale 100% Santé sur les dépenses en optique, audio et dentaire. Harmonie Mutuelle décrypte pour vous ce nouveau dispositif afin de vous faire bénéficier pleinement de ses avantages. -

Complémentaire santé

La mutuelle optique adaptée à vos besoins

Nous sommes de plus en plus nombreux à porter des lunettes ou des lentilles et bien que l’équipement optique constitue un poste de dépenses coûteux, il est mal remboursé par l’Assurance Maladie. Pour Harmonie Mutuelle, le coût des lunettes adaptées à vos besoins ne doit pas être un frein à votre santé visuelle. Avant de faire votre choix, il est important de savoir comment fonctionnent ces remboursements. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Complémentaire santé

-

Obtenez votre devis en ligne

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Quiz ImprévoyanceQuiz Imprévoyance

-

Séparation : votre contrat mutuelle change

-

Mettre à jour vos informations

Pour votre famille, au-delà de l’impact émotionnel causé par votre décès, l’impact financier serait également fort.

Votre conjoint devrait assumer les dépenses du quotidien (loyer, crédit, alimentation, loisirs...) mais aussi les projets et l’avenir des enfants (études des enfants, voyages…) avec un revenu en moins.

Nos conseils d'experts pour mettre ceux que vous aimez à l'abri

Découvrez la vidéo de notre experte sur le sujet 👇

Bon à savoir

69% des personnes touchées par le décès de leur conjoint ont jugé l'impact financier comme fort.*

50% des français ont déjà été confrontés à un aléa grave de la vie (arrêt de travail de + de 3 mois, perte d'autonomie, décès d'un conjoint / parent).*

Préparer sa retraite pour en profiter pleinement

La retraite est un nouveau chapitre qui s’ouvre devant vous et qui ne demande qu’à être écrit.

Pour pouvoir réaliser vos projets, il est essentiel d’anticiper vos démarches pour faire valoir vos droits à la retraite en toute sérénité. Découvrez les moments clés pour anticiper votre retraite et avancer dans cette nouvelle étape de votre vie.

Étape 1 : la date de départ en retraite

Étape 1.5 : comprendre et optimiser vos trimestres de retraite

Étape 2 : le montant de la pension

Étape 3 : les solutions retraite en fonction de mes nouveaux besoins

Les clés pour bien préparer votre retraite

Notre accompagnement pour votre retraite

Engagés à vous accompagner dans votre préparation à la retraite, nous vous aidons à décrypter le sujet et à obtenir toutes les réponses à vos questions.

Mon parcours avenir retraite

Connaître votre date de départ, estimer votre pension de retraite… Découvrez notre plateforme accessible depuis l'espace personnel Harmonie&Moi, pour préparer sereinement votre retraite et bénéficiez de conseils de notre partenaire expert Alphonse.

Le lexique de la retraite

Le lexique de la retraite

Régime de retraite, surcote, trimestres… Consultez nos définitions !

Téléchargez notre guide !

Ces articles pourraient vous intéresser

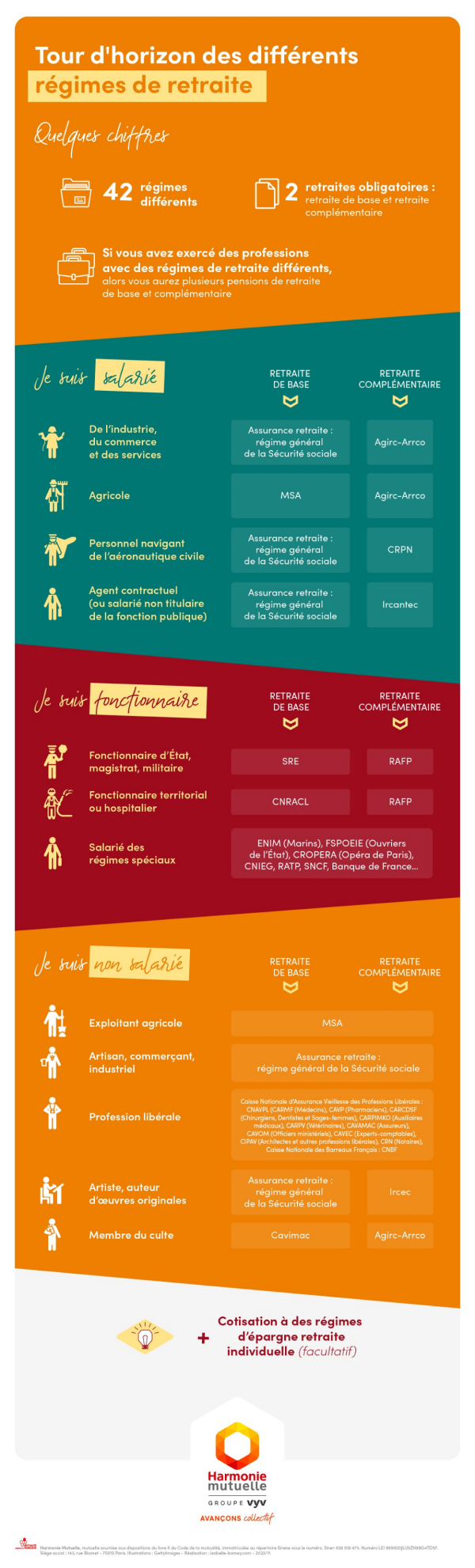

Les différents régimes de retraite

À chaque statut (salarié, fonctionnaire, non salarié) et chaque secteur d'activité correspond son régime de retraite.

Pour savoir de quel organisme de retraite vous dépendez, rien de plus simple, consultez notre tableau récapitulatif ci-dessous.

Notre accompagnement pour votre retraite

Engagés à vous accompagner dans votre préparation à la retraite, nous vous aidons à décrypter le sujet et à obtenir toutes les réponses à vos questions.

Mon parcours avenir retraite

Connaître votre date de départ, estimer votre pension de retraite… Découvrez notre plateforme accessible depuis l'espace personnel Harmonie&Moi, pour préparer sereinement votre retraite et bénéficiez de conseils de notre partenaire expert Alphonse.

Le lexique de la retraite

Régime de retraite, surcote, trimestres… Consultez nos définitions !

Téléchargez notre guide !

Ces articles pourraient vous intéresser

Tout savoir sur le relevé de carrière

Vous souhaitez préparer vos démarches de départ à la retraite ? Le relevé de carrière, également appelé Relevé Individuel de Situation (RIS) est un document essentiel à consulter. Il retrace l’ensemble de vos droits acquis, depuis le début de votre parcours professionnel. Voici un mode d’emploi pour tout savoir sur le relevé de carrière et sur les potentielles erreurs à contrôler avant votre départ à la retraite.

Qu'est-ce que le relevé de carrière ?

Le relevé de carrière reprend les informations concernant l’ensemble de vos expériences professionnelles, dès votre premier emploi.

Le montant de votre future pension de retraite et la date de votre départ dépendent des informations qu’il contient.

Il se présente sous la forme d’un document dans lequel vous devez retrouver les éléments suivants :

![]() Pour anticiper au mieux votre départ à la retraite, consulter votre relevé de carrière représente une étape clé des démarches administratives à effectuer.

Pour anticiper au mieux votre départ à la retraite, consulter votre relevé de carrière représente une étape clé des démarches administratives à effectuer.

Quand et pourquoi consulter régulièrement votre relevé de carrière ?

Comment consulter votre relevé de carrière ?

Comment lire votre relevé de carrière ?

Vérifier les informations de votre relevé de carrière

Que faire en cas d'erreur sur le relevé de carrière ?

Le relevé de carrière représente une base de données indispensable pour préparer et prendre votre retraite. Savoir ce qu’il contient et détecter les erreurs qui peuvent s’y glisser vous permettra d’aborder avec plus de sérénité les démarches de départ à la retraite

Notre accompagnement pour votre retraite

Engagés à vous accompagner dans votre préparation à la retraite, nous vous aidons à décrypter le sujet et à obtenir toutes les réponses à vos questions.

Mon parcours avenir retraite

Connaître votre date de départ, estimer votre pension de retraite… Découvrez notre plateforme accessible depuis l'espace personnel Harmonie&Moi, pour préparer sereinement votre retraite et bénéficiez de conseils de notre partenaire expert Alphonse.

Le lexique de la retraite

Régime de retraite, surcote, trimestres… Consultez nos définitions !

Téléchargez notre guide !

Ces articles pourraient vous intéresser

Plan d’Épargne Retraite (PER) : un outil clé pour préparer votre avenir

Se projeter dans l’avenir, c’est aussi penser à la retraite. Avec le Plan Épargne Retraite (PER), vous disposez d’un produit simple et flexible pour vous constituer un complément de revenu. Avec des versements déductibles de vos revenus(1) et adaptables selon votre capacité d’épargne, le PER permet d’avancer en toute confiance. Découvrez comment ce dispositif peut vous aider à transformer vos efforts d’aujourd'hui en plus de sérénité demain.

Qu’est-ce que le Plan d’Épargne Retraite (PER) ?

Créé par la loi Pacte, le Plan d’Épargne Retraite (PER) est un produit d’épargne à long terme conçu pour aider chacun à préparer plus sereinement sa retraite grâce à sa souplesse dans les versements. Ce dispositif vous permet de compléter vos revenus au moment de la liquidation de vos droits à la retraite soit sous forme de capital et/ou rente.

À qui s’adresse le Plan d’Épargne Retraite ?

Le PER est conçu pour répondre aux besoins de tous, quels que soient l’âge ou la situation professionnelle. Grâce à sa souplesse, il s’adapte à différents profils et moments de vie.

Pour les jeunes actifs : préparer tôt pour profiter plus tard

Commencer à épargner dès le début de sa carrière, même avec de petits versements réguliers permet de constituer un capital à long terme.

Les versements effectués sur un PER peuvent être déduits ou non du revenu selon la situation des épargnant. Ce qui représente un levier intéressant en particulier en cas de hausse potentielle des revenus et de hausse de taux d’imposition.

La solution à envisager est à évaluer en fonction de chaque situation.

Les jeunes peuvent bénéficier d’une gestion pilotée qui adapte automatiquement leurs investissements pour maximiser la performance(2) sur le long terme.

Pour les actifs en milieu de carrière : optimiser impôts et épargne

À ce stade, le PER peut devenir une solution efficace pour réduire son impôt sur le revenu tout en épargnant pour la retraite. Les versements effectués permettent de bénéficier de déductions fiscales, ce qui en fait un outil idéal pour équilibrer épargne et optimisation financière(1). Cette option est particulièrement intéressante pour les familles souhaitant concilier épargne et projets à venir.

Pour les actifs proches de la retraite : la possibilité d'ajustements efficaces

Le PER est la solution efficace pour réduire son impôt sur le revenu tout en épargnant pour sa retraite. C’est l‘outil idéal pour équilibrer épargne et optimisation financière. C’est également le moment d’étudier les opportunités de transferts d’éventuels anciens dispositifs.

Comment fonctionne le PER ?

Pourquoi ouvrir un Plan d’Épargne Retraite ?

Le PER est bien plus qu’un simple produit d’épargne : il offre une combinaison unique de flexibilité, de simplicité et d’avantages fiscaux, pensée pour s’adapter à chaque situation.

1. Un avantage fiscal grâce aux versements

Les versements effectués dans le cadre de votre PER peuvent être déductibles de vos revenus imposables, sous réserve de respecter les plafonds fixés(1), vous permettant ainsi de préparer votre retraite tout en bénéficiant d'avantages fiscaux.

3. Une épargne adaptée à vos besoins

Avec le PER, vous pouvez faire le choix de réaliser des versements libres ou programmés selon votre capacité financière et vos objectifs.

2. Une transférabilité des dispositifs retraite

Grâce à la loi Pacte, il est possible de transférer vos contrats d’épargne retraite individuels et collectifs (PERP, Madelin, PERCO, article 83, etc.) vers votre PER Retraite en Points tout au long de votre carrière, pour une gestion souple et sans contrainte.

4. Des options de sortie sur mesure

Au moment de partir à la retraite, vous avez la possibilité de choisir entre une sortie en capital (en une seule ou plusieurs fois) ou une rente viagère. Vous avez aussi la possibilité de combiner capital et rente viagère.

5. Un déblocage anticipé pour faire face aux imprévus

Vous pouvez récupérer votre épargne en cas d’achat de votre résidence principales ou d’aléas de la vie prévus par la règlementation(3).

6. Une gestion pilotée à horizon

Vos investissements sont adaptés automatiquement par l’assureur en fonction de votre âge en sécurisant progressivement votre épargne à l’approche de la retraite.

Focus sur la fiscalité du PER

Comment adhérer à un PER ?

Harmonie Mutuelle, un allié clé pour préparer votre retraite avec un PER

Avec Harmonie Mutuelle, optez pour une solution sur mesure pour constituer votre épargne retraite. Accessible et flexible, le Plan d’Épargne Retraite Individuel (PERIN) proposé par Harmonie Mutuelle allie performance(6) et accompagnement personnalisé. De plus, les versements effectués sont déductibles de votre revenu imposable(1), vous permettant ainsi de réduire vos impôts tout en préparant sereinement votre avenir financier.

En choisissant Harmonie Mutuelle, vous profitez également d'un accompagnement sur mesure, avec des conseillers dédiés pour vous guider dans vos choix d'investissement et adapter votre PERIN à vos objectifs de retraite. Cette approche personnalisée garantit une préparation optimale de votre retraite, en adéquation avec vos besoins spécifiques.

Opter pour le PERIN d'Harmonie Mutuelle, c'est choisir une solution d'épargne retraite flexible, fiscalement avantageuse et accompagnée par des experts dédiés à la réussite de votre projet de retraite. N'attendez plus pour préparer votre avenir avec sérénité.

(1) Dans la limite de plafonds de déductibilité selon la fiscalité en vigueur.

(2) Les montants investis sur les supports en unités de compte présentent des risques de perte en capital.

(3) Décès (adhérent, son époux(se) ou partenaire de Pacs), Invalidité (adhérent, son époux(se) ou partenaire de Pacs, ses enfants), Surendettement de l’adhérent, Expiration des droits à l'assurance chômage ou fin d'activité de mandataire social, Cessation d'une activité non salariée à la suite d'un jugement de liquidation judiciaire, Acquisition de la résidence principale.

(4) PASS : Plafond Annuel Sécurité Sociale

(5) - Si le décès intervient après 70 ans : 30 500 € sur les primes versées (les intérêts sont exonérés) pour tous les bénéficiaires confondus et tous contrats confondus.

- Si le décès intervient après 70 ans : abattement de 30 500 € tous bénéficiaires et contrats confondus

(6) Les supports d’investissement en unités de compte comportent des risques de perte en capital. Ce risque est supporté par le client.

La perte d'un proche

Vous êtes confronté au décès d'un membre de votre famille ? A la tristesse, s'ajoutent des formalités administratives fastidieuses, mais essentielles pour bénéficier de certaines aides. Harmonie Mutuelle est à vos côtés pour vous guider et vous accompagner.

Harmonie Mutuelle

vous accompagne

Comment déclarer le décès d'un proche à Harmonie Mutuelle ?

Vous souhaitez nous informer de la perte d’un proche, nous tenons avant tout à vous présenter nos plus sincères condoléances et à vous assurer que nous mettrons tout en œuvre pour faciliter vos démarches.

Voici comment nous contacter :

![]() Par téléphone, nos conseillers du lundi au vendredi de 8h30 à 18h30 et le samedi de 8h30 à 12h00 (hors jours fériés). Nos conseillers sont à votre écoute, ils vous guideront à chaque étape.

Par téléphone, nos conseillers du lundi au vendredi de 8h30 à 18h30 et le samedi de 8h30 à 12h00 (hors jours fériés). Nos conseillers sont à votre écoute, ils vous guideront à chaque étape.

![]() En vous rendant dans l’agence Harmonie Mutuelle la plus proche. Nos équipes vous accueilleront et vous accompagneront dans les démarches à effectuer.

En vous rendant dans l’agence Harmonie Mutuelle la plus proche. Nos équipes vous accueilleront et vous accompagneront dans les démarches à effectuer.

![]() Par courrier : envoyez-nous les documents et informations indiquées ci-dessus à l'adresse HARMONIE MUTUELLE - TSA 90130 - 37 049 TOURS Cedex 1.

Par courrier : envoyez-nous les documents et informations indiquées ci-dessus à l'adresse HARMONIE MUTUELLE - TSA 90130 - 37 049 TOURS Cedex 1.

Quelles sont les démarches à accomplir suite à la perte d'un proche ?

Sollicitez certaines aides pour vous aider financièrement

Mettre sa famille à l'abri du besoin

Assurance prêt immobilier : que dit la loi ?

Afin de garantir votre prêt immobilier, votre organisme prêteur exige très probablement une assurance spécifique pour être couvert dans le cas où vous ne seriez plus en capacité de rembourser votre emprunt pour des raisons de santé.

Au regard de la loi, vous n'êtes pas obligé de souscrire à cette assurance de prêt immobilier. Néanmoins fortement recommandée pour vous protéger en cas d'aléas, elle est aussi une condition à l'obtention de votre crédit auprès de votre banque.

A l’achat de votre logement, souscrire une assurance de prêt immobilier est une étape incontournable, souvent mise de côté au profit de l'assurance proposée par la banque.

Le cadre réglementaire a été modifié afin de rendre vos démarches de changement plus simples, pour bénéficier d'une meilleure couverture, ou de tarifs plus attractifs. Afin de vous accompagner au mieux dans vos choix, Harmonie Mutuelle revient sur les différentes lois existantes sur l'assurance de prêt immobilier.

Juin 2022 : la résiliation à tout moment !

Bonne nouvelle pour les emprunteurs ! Afin de défendre vos intérêts et le libre choix de votre assurance de prêt, une nouvelle loi a fait son apparition en Juin 2022 : la loi Lemoine.

Son premier champ d’application : la résiliation de votre assurance de prêt à tout moment !

Mais ce n’est pas tout ! La loi Lemoine va plus loin pour ouvrir à tous le droit de se protéger dans les meilleures conditions :

Janvier 2018 : la libre résiliation annuelle

Vous avez dépassé le délai de 12 mois ? Depuis 2018, grâce à la loi Bourquin, les formalités se sont à nouveau assouplies en faveur de l'emprunteur : tous les contrats d'assurance de prêt immobilier, même les plus anciens, peuvent être résiliés chaque année à date anniversaire du contrat.

Changer d'assurance de prêt immobilier est donc devenu très simple.

Comment en bénéficier ? Un préavis de 2 mois déterminé par la date anniversaire du contrat en cours est à respecter pour pouvoir changer d'assurance prêt immobilier en toute sérénité.

Juillet 2014: des conditions de résiliation simplifiées la 1ère année

Par facilité et parfois par manque de temps, votre choix s'est, au départ, tourné vers l'assurance prêt immobilier de votre banque. Depuis 2014, avec la loi Hamon, vous pouvez changer d'assurance emprunteur dans les 12 mois suivant la signature de votre offre de prêt, sans aucun frais supplémentaire.

Dans ce contexte, vous pouvez bénéficier d'offres attractives auprès de la concurrence.

Comment en bénéficier ? Un préavis de 15 jours est à respecter pour que votre demande puisse être prise en compte.

Septembre 2010 : le choix de son assurance de prêt immobilier

Depuis 2010, la loi Lagarde vous permet de souscrire librement votre assurance dans un autre établissement que votre organisme prêteur (mutuelle, assurance, organisme tiers… ). Lors de l'accord de prêt, libre à vous d'opter pour un autre contrat que celui proposé par votre banque, par délégation d'assurance.

Une occasion unique de faire des économies sur le financement de votre logement :

30% à 50% du montant global du coût du crédit : c'est la part que peut représenter l'assurance de prêt immobilier lorsqu'elle est choisie en banque, alors que son coût peut être divisé par 2 ou 3 lorsqu'elle est déléguée.

Comment en bénéficier ? Il vous suffit de notifier votre banque qui doit vous donner son accord sous 10 jours.

Ces articles pourraient vous intéresser

Contrat Protection Emprunteur souscrit auprès de Harmonie Mutuelle (Mutuelle soumise aux dispositions du Livre II du Code de la Mutualité, n° Siren 538 518 473, numéro LEI 969500JLU5ZH89G4TD57. Siège social : 143, rue Blomet - 75015 Paris) par l’AMEPS (association loi 1901. Siège social : 23 boulevard Jean Jaurès - 45000 Orléans), distribué et géré par TWINSEO (SAS au capital de 250 000 € - RCS LYON n°821 873 734, courtier immatriculé à l’Orias sous le n° 16005411 (www.orias.fr), Siège Social : 2 quai du Commerce, 69009 LYON).

« M’T dents tous les ans ! » : Génération 0 carie !

Le programme de prévention de la santé bucco-dentaire « M’T Dents » initialement lancé et pris en charge à 100% par l’Assurance Maladie a évolué en avril 2025. Maintenant dénommé « M’T dents tous les ans ! », il est désormais co-financé par l’Assurance maladie et les complémentaires santé.

2025 marque un virage préventif

Le dispositif « M’T dents tous les ans ! » permet aux enfants et aux jeunes, de 3 à 24 ans, de bénéficier d’un examen bucco-dentaire sans aucune avance de frais.

En lançant le mouvement Éco-santé, Harmonie Mutuelle soutient et encourage toutes les initiatives qui favorisent la santé des Français au quotidien. Le programme « M’T dents tous les ans ! » en est l'exemple même en combinant la prévention de la santé bucco-dentaire des enfants, jeunes adultes et femmes enceintes, et l'impact positif pour la santé collective en maîtrisant les dépenses de santé.

Le bilan qui permet un suivi dentaire régulier

Ces articles pourraient vous intéresser

Votre famille s'agrandit

L’arrivée d’un enfant est un grand bonheur qui implique de nouvelles responsabilités. Parce que votre famille s'agrandit, Harmonie Mutuelle vous accompagne et vous protège avec des solutions santé, prévoyance, mais aussi prévention pour votre famille.

Harmonie Mutuelle

vous accompagne

Faîtes les bons choix pour assurer la santé de votre famille

La protection de votre famille

Optique : comment bien choisir votre mutuelle pour vos lunettes ?

Afin de compenser la faible prise en charge de la Sécurité Sociale sur le prix des lunettes, Harmonie Mutuelle s'engage pour un remboursement optimal de votre équipement optique, grâce au réseau Kalixia.

Mutuelle : comment est calculé le prix de vos lunettes ?

Quelle prise en charge de votre équipement optique ?

Etre mieux remboursé en optique avec Harmonie Mutuelle

Afin d’économiser sur le prix de votre équipement optique, Harmonie Mutuelle vous propose des prestations de qualité à des tarifs avantageux, auprès des opticiens partenaires du réseau Kalixia. Ce réseau de santé se développe aujourd'hui dans les secteurs de l’optique, de l’audio, du dentaire et de l’ostéopathie, partout en France.

Selon votre type de corrections et la complexité de vos verres, vous pouvez bénéficier d'une prise en charge intégrale.

Certaines options "de confort" comme les verres photochromiques restent quant à elles exclues de tout remboursement.

Les avantages du Réseau Kalixia Optique

En choisissant vos lunettes chez l'un des 6 648 opticiens partenaires du réseau Kalixia, vous bénéficiez d'un double avantage en tant qu'adhérent Harmonie Mutuelle :

Ces avantages veillent à maintenir un haut niveau de qualité des équipements optiques : les opticiens partenaires du réseau Kalixia s'engagent en effet à respecter une Charte qualité exigeante.

Ces articles pourraient vous intéresser

Votre changement de situation professionnelle

Changement de travail, reconversion professionnelle, nouveaux challenges... Harmonie Mutuelle vous accompagne dans cette étape importante de votre vie active.

Harmonie Mutuelle

vous accompagne

Nos conseils pour changer de travail sereinement

Changement de travail : quelles démarches effectuer ?

Les questions à se poser avant de changer de travail

Optimiser sa recherche d'un nouveau travail

Votre séparation conjugale

Quelles qu'en soient les raisons, une rupture bouleverse et fragilise un quotidien qu'il faut désormais réinventer. Harmonie Mutuelle vous conseille dans les démarches qui vous attendent.