-

Suggestions :

-

Suggestions :

- Les travailleurs salariés : Pour qu’un capital décès soit versé, le défunt devait être, moins de 3 mois avant son décès, salarié en activité, chômeur indemnisé, bénéficiaire d’une pension invalidité ou bénéficiaire d'une rente d'accident de travail ou de maladie professionnelle (avec un taux d'incapacité d'au moins 66,66 %).

Le montant du capital décès versé par l'assurance maladie (sécurité sociale) est forfaitaire : 3 910€. (Au 1er Avril 2024). Ce montant est revalorisé chaque année. Les indépendants : Pour un travailleur indépendant qui était en activité ou bénéficiaire d’une pension invalidité, la Sécurité Sociale des Indépendants (SSI) - ex-RSI – versera un capital décès équivalent à 20 % du plafond annuel de la Sécurité sociale.

De plus, un « capital décès orphelin » équivalent à 5 % du plafond de la Sécurité social, peut être versé pour chaque enfant à charge.- Remplir le formulaire S3180 "Demande de capital décès" présent sur votre espace Améli ;

- Transmettre ce formulaire à votre CPAM accompagné des documents suivants : 3 derniers bulletins de salaire du défunt, votre RIB, et un document attestant de votre lien de parenté avec le défunt.

Un accompagnement pour

vos prochesLeur permettant de maintenir leur niveau de vie

et de poursuivre leurs projets

Une solution pour financer

les études supérieuresMais aussi l'éducation de vos enfants même

si les revenus du foyer sont diminués

Une aide pour faire face aux premières dépenses urgentes

Comme les frais d'obsèques ou

les dépenses du foyer-

Protection décès

Assurance décès : désigner son bénéficiaire

Comment rédiger la clause bénéficiaire de votre contrat d’assurance décès ? Pouvez-vous choisir qui vous voulez sans restriction ? Quelles sont les erreurs et pièges à éviter lorsqu’on rédige une clause bénéficiaire ? -

Protection décès

Assurance décès et assurance obsèques, ne les confondez plus

Bien différentes dans leurs objectifs, l’assurance décès et l’assurance obsèques sont en réalité complémentaires si vous souhaitez une couverture complète et un capital garanti pour vos proches en cas de décès. -

Protection décès

Assurance décès : quel montant de capital choisir ?

En souscrivant une assurance décès, vous garantissez à vos proches désignés le versement d’un capital prédéterminé. Comment déterminer le montant du capital décès ? Quel impact sur votre assurance ? -

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Contactez-nousContactez-nous

Contactez-nousContactez-nous - Vous êtes remboursés pour partie par l'Assurance Maladie (sécurité sociale), selon un tarif de convention (plafond de remboursement hors dépassements d'honoraires) auquel s'applique un taux (%).

- Votre mutuelle rembourse les dépenses qui restent à votre charge après remboursement de l'Assurance Maladie. C'est la définition du ticket modérateur. Généralement, le remboursement qu'elle applique est exprimé en pourcentage du tarif de convention.

- Le montant du ticket modérateur sera pris en charge par votre mutuelle pour tout ou partie, selon votre niveau de garantie.

- Il est essentiel de comprendre comment fonctionne votre complémentaire santé pour éviter des surprises financières. Les contrats de mutuelle santé varient selon les besoins des assurés, qu'il s'agisse de jeunes actifs, de familles, ou de seniors. Harmonie Mutuelle propose des complémentaires santé adaptées à chaque situation, incluant des forfaits pour prise en charge de tout ou partie des soins dentaires, des prothèses auditives et des frais d’optique. Ces offres permettent de prendre en charge les dépenses de santé non couvertes par l'Assurance Maladie, en particulier les dépassements d’honoraires fréquents chez les spécialistes et les médecins conventionnés.

- D'être remboursé dans des délais très courts (5 jours).

- Par télétransmission. Le professionnel de santé établit une "feuille de soins électronique" directement transmise à l'Assurance Maladie. Finies les feuilles de soins papier !

- Sans aucune démarche à effectuer de votre part.

- soins, prothèses et appareils dentaires.

- analyses biologiques.

- optique et audition.

- transport médical.

- cure thermale.

- hospitalisation et chirurgie.

- Le ticket modérateur : à savoir la partie qui reste à votre charge une fois que la Sécurité sociale a remboursé sa part.

- Les éventuels dépassements d’honoraires.

- Accédez à vos derniers remboursements de mutuelle ainsi qu'à l'historique de vos dépenses de santé ;

- Consultez et archivez vos relevés de santé en ligne ;

- Téléchargez un duplicata de votre carte mutualiste ;

- Retrouvez toutes les informations et avantages relatifs à votre contrat.

- Inscrivez-vous ou connectez-vous sur votre Espace Harmonie & Moi et retrouvez l'ensemble de ces services, sur ordinateur, tablette et smartphone.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoins

Un budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soigner

Une fidélité

récompenséProfitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Complémentaire santé

Tout comprendre sur le 100% Santé et le Reste à charge 0

Encore trop de Français renoncent à se faire soigner pour des raisons financières. Pour y remédier, les pouvoirs publics ont mis en place la réforme gouvernementale 100% Santé sur les dépenses en optique, audio et dentaire. Harmonie Mutuelle décrypte pour vous ce nouveau dispositif afin de vous faire bénéficier pleinement de ses avantages. -

Comment trouver une mutuelle abordable et efficace ?

Essentielle pour la réduction de vos frais complémentaires de santé, une mutuelle santé peut pourtant avoir un coût non négligeable. Trouver une mutuelle santé pas chère est possible à condition de comparer les garanties et d’identifier les besoins réellement utiles.Harmonie Mutuelle milite depuis toujours pour une santé accessible à tous ! Découvrez nos solutions, adaptées à vos besoins et à votre budget. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

-

Assurance Vie

Assurance Vie

Comme pour votre santé, prenez toutes les précautions pour votre épargne ! Avec Harmonie Mutuelle et la force du groupe VYV, faites confiance à des partenaires solides et reconnus pour votre épargne.Bénéficiez d’une solution sur mesure, accessible et sécurisée pour faire fructifier votre argent et préparer sereinement votre avenir et celui de vos proches. -

Simulateur

Simulateur épargne

Le diabète

Le cancer

L’épilepsie

L’insuffisance cardiaque sévère

La sclérose en plaques, etc.

- Mal de dos et lombalgie : la sédentarité favorise le mal de dos et peut aggraver les douleurs. Des exercices de renforcement musculaire (yoga, Pilates, gainage) sont recommandés ainsi que des étirements. Des activités douces comme la marche avec bâtons sont préconisées.

- Dépression : l’activité physique libère des endorphines qui jouent sur l’humeur générale (marche rapide, vélo, sports collectifs, médiation…)

- Diabète : l’exercice participe à la régulation de la glycémie et améliore la sensibilité à l’insuline (marche rapide, natation, exercices d’endurance et de résistance…)

- Maladies cardiovasculaires : vous pouvez renforcer le cœur avec des pratiques d’intensité modérée privilégiant l’endurance comme la marche, le vélo ou la natation.

- Cancers : rester actif durant la phase de soin joue un rôle clé dans le rétablissement sur le plan mental et physique. Les médecins recommandent des exercices comme le Pilates pour le renforcement musculaire associés à des activités d’endurance telle que de la marche.

- Asthme : activités physiques ou sportives d’endurance permettent de réduire l’intensité et la répétition des crises, et améliore les capacités respiratoires.

- Obésité : les activités d’endurance sont privilégiées (vélo, nage, marche…)

- Arthrite : avec l’arthrose, mieux vaut éviter les sports nécessitant des changements d’appuis et les réceptions brutales. Il faut privilégier les sports doux comme le cyclisme, la natation, la marche rapide, l’aquagym…

-

Consulter un médecin à distance

-

Obtenir un deuxième avis médical

-

Un coaching santé

-

Soutien et assistance

-

Vos médicaments livrés à domicile

-

Des programmes personnalisés avec des conseils ainsi que de très nombreux articles et fiches adaptées à la situation de chacun.

-

Une messagerie

qui vous permet de chatter en direct avec des professionnels de santé 7 jours sur 7 de 8h à 22h.

-

Des masterclass audio

par des experts qui vous permettent de tout découvrir sur un sujet précis, le tout en 5 épisodes.

-

Prévoir un complément de revenu à la retraite

-

Éviter de compter quand vous aurez enfin le temps d’en profiter

-

Réduire vos impôts dès maintenant

-

Peut-on contacter Harmonie Mutuelle par mail ?

-

Préparez l'avenir de vos enfants

8 parents sur 10 économisent pour leurs enfants, mais une majorité aimerait faire mieux.

- • À combien s'élèvent les premières dépenses pour ses enfants ?

- • Quelle solution d'épargne choisir pour les financer ?

- • Comment s'y prendre efficacement ?

Dans ce guide : des conseils d'experts, des exemples de situation pour préparer sereinement l'avenir de votre enfant

-

Préparez votre retraite

2 Français sur 3 se disent inquiets pour leur propre retraite. Pourtant, seulement 24% des actifs épargnent régulièrement en vue de leur retraite.

- • Le passage à la retraite, une incidence sur les revenus ?

- • Quelle solution d'épargne privilégier pour éviter une perte de revenu trop importante ?

- • Des économies d'impôts tout en préparant sa retraite ?

Dans ce guide : des astuces et conseils pour préserver votre pouvoir d'achat à la retraite, des explications claires sur les solutions d'épargne retraite

-

Préparez votre projet immobilier

Pour plus de 7 Français sur 10, l’achat immobilier représente l’objectif d’une vie. Chez les moins de 30 ans, il constitue même le premier motif d’épargne !

- • Comment gérer son budget et épargner efficacement ?

- • Un apport personnel est-il nécessaire pour un projet immo ?

- • Quelle solution d'épargne choisir pour préparer son projet ?

Dans ce guide : des conseils de nos experts épargne, des exemples de cas, des outils pour simuler votre projet et vous aider à le concrétiser

-

Préparez une transmission

16% des Français ont déjà dû s'endetter à cause de la transmission successorale d'un proche mal préparée. Penser à sa transmission avant 70 ans présente plusieurs avantages...

- • Quelles sont les règles de la transmission ?

- • À combien s'élèvent les droits de succession ?

- • Quelles solutions pour optimiser son épargne et avantager ses proches ?

Dans ce guide : toutes les informations nécessaires sur la transmission, des astuces et des exemples concrets...

-

Préparez un futur projet à la retraite

À la retraite, le pouvoir d’achat subit une baisse importante. Pourtant, en 2021, plus de 7 jeunes retraités sur 10 déclarent avoir encore de nombreux projets.

- • Comment appréhender le passage à la retraite ?

- • Quels sont les principaux projets à la retraite ?

- • Comment préparer financièrement ses projets de demain ?

Dans ce guide : des conseils d'épargne, des chiffres clés, des exemples de cas pour accompagner vos réflexions

-

Anticiper les études des enfantsEtudes supérieures

Service d'accompagnement personnalisé 18-29 ans

Devenir adulte, entrer dans la vie active, c'est aussi être confronté à de nouveaux sujets et problématiques du quotidien : trouver un logement, un emploi, gérer son administratif... Et il n'est pas toujours facile de trouver les bonnes informations et interlocuteurs pour avancer.Avec notre réseau d'entraide, nous soutenons les jeunes de 18 à 29 ans pour les aider à trouver des réponses à leurs questions, et leur permettre de mener leurs projets en toute sérénité.Réservé aux adhérents et ayant droits Harmonie Mutuelle -

Garantie accidents de la vie

Assurance accidents de la vie

Chez vous, dans vos loisirs, à l'école... Un accident est si vite arrivé. La garantie accidents de la vie Harmonie Mutuelle vous propose une solution optimale qui vous protège des conséquences d'un accident dans votre vie privée.Seuls 41% des Français sont bien couverts en cas d'accidents de la vie, en faites-vous partie ? (1). -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Quiz ImprévoyanceQuiz Imprévoyance

Quiz ImprévoyanceQuiz Imprévoyance -

Je pars à l'étranger, est ce que je peux maintenir ma couverture santé actuelle ?

-

Qu'est-ce que le numéro de Sécurité sociale, aussi appelé numéro d’INSEE ?

-

Quels sont les métiers qui recrutent les jeunes diplômés ?

Le dernier baromètre LinkedIn pour l'emploi dresse la liste des professions et des secteurs qui ont le plus recruté de jeunes diplômés en 2024. Nous en avons synthétisé pour vous les grandes tendances.

-

Les métiers porteurs après un Bac+3

Quel avenir pour les diplômés bac+3 sur le marché de l'emploi ? Le baromètre LinkedIn de 2023 consacre son étude aux formations, compétences et métiers du futur liés au bac+3.

-

Emploi : checklist pour booster votre candidature

Nous vous proposons des conseils pratiques pour créer un CV impactant, valoriser votre candidature auprès des recruteurs, réussir vos entretiens et monter en compétences.

Assurance décès : les différentes sortes de capital décès

Lorsqu’un proche décède, les ayants-droits peuvent toucher plusieurs types de capital décès, pour les aider à la fois à faire face aux dépenses immédiates mais aussi à plus long terme pour leur permettre de maintenir leur équilibre financier. Explications.

Le capital décès versé par la Sécurité sociale

Sous certaines conditions, la Sécurité sociale peut verser aux ayants-droits un capital décès destinés à leur permettre de faire face aux frais liés au décès. Les bénéficiaires prioritaires en sont les personnes qui étaient à la charge effective, totale et permanente du défunt au jour de son décès, comme un conjoint, des enfants ou des parents âgés.

Quelles sont les démarches à effectuer pour bénéficier du capital décès versé par l'assurance maladie ?

Le capital décès versé par l’assurance décès

Il est possible que le défunt ait souscrit une assurance décès, afin de compléter la protection de ses proches et de leur transmettre un capital.

Le principe de ce type de contrat est simple : en échange du paiement de cotisations, l’assureur s’engage à verser, au décès de l’assuré, un capital dont le montant est garanti à la signature du contrat.

L’assuré est libre de désigner les bénéficiaires de son choix, sans qu’aucun lien de parenté ne soit exigé.

Le versement du capital décès peut se faire soit en un seul versement, soit sous forme de rente, en fonction des conditions choisies par le défunt.

L’assurance décès peut être étoffée avec une garantie complémentaire comme la garantie décès accidentel : en fonction de conditions prévues au contrat, le montant du capital garanti versé aux bénéficiaires peut être doublé voire même triplé, en cas de décès accidentel.

Le capital décès versé par la mutuelle

Même si cela n’est pas automatique, certains contrats d’assurance santé prévoient aussi le versement d’un capital décès aux ayants-droits lors du décès de l’assuré pour leur permettre de financer les frais d’obsèques.

Il peut s’agir d’un montant forfaitaire fixé dans les conditions générales du contrat ou bien d’une prise en charge directement auprès de la compagnie de pompes funèbres d’une partie des frais d’obsèques.

Pour savoir si vous êtes dans ce cas, vous pouvez consulter le contrat d’adhésion signé par le défunt ou contacter directement votre organisme de complémentaire santé.

Dans le cas où un capital décès figure effectivement au contrat, vous devrez rédiger un courrier à adresser en accusé-réception à votre organisme de complémentaire santé, mentionnant toutes les informations utiles que vous aurez pu rassembler – à commencer par l’identité du défunt, son numéro de contrat ou la date de souscription, en y joignant bien sûr une copie de l’acte de décès.

Vous devrez également attester de votre qualité de bénéficiaire désigné au contrat d’assurance décès, en apportant la preuve de votre identité.

Ces articles pourraient vous intéresser

Remboursements des frais de santé : ce que vous devez savoir sur votre mutuelle

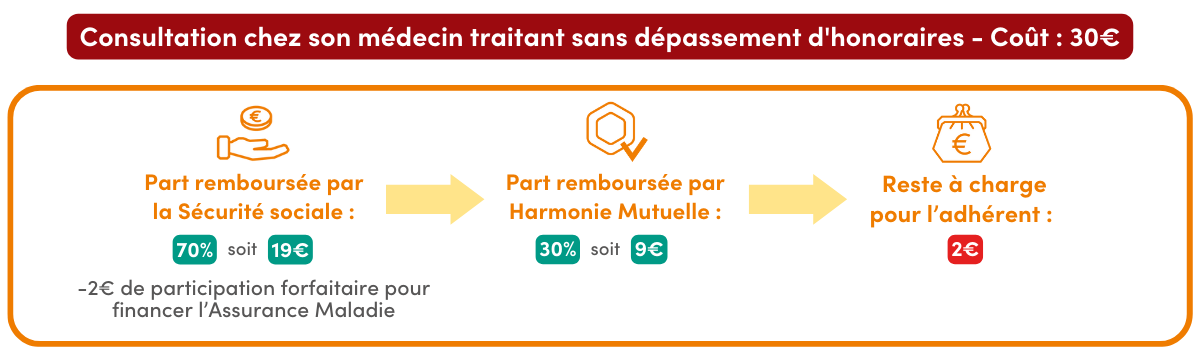

Il n'est pas toujours simple de s'y retrouver dans ses remboursements de frais médicaux. Comment vos dépenses de santé sont-elles prises en charge par la sécurité sociale et votre mutuelle ? A quoi correspond le tiers payant ? Comment avoir accès à vos remboursements ? Harmonie Mutuelle fait le point avec vous !

Lorsque vous effectuez une dépense de santé : consultation médicale, médicaments, hospitalisation, lunettes... :

Exemple : Le tarif de convention de l’Assurance maladie pour une consultation chez un médecin généraliste de secteur 1 est de 25€. Le taux de remboursement appliqué est de 70% et il restera 1€ de franchise à votre charge.

Des remboursements mutuelle simplifiés grâce à la carte vitale

La carte vitale justifie de vos droits d'assuré social* auprès des professionnels de santé (médecins, professionnels para-médicaux, pharmaciens...).

Elle vous permet :

Il vous faudra simplement penser à mettre à jour votre carte vitale à chaque changement de situation personnelle ou professionnelle, ou à minima une fois par an, en pharmacie ou dans votre agence Harmonie Mutuelle.

Aucune avance de frais avec le tiers payant

Le tiers payant vous permet d'éviter d'avancer des frais lors d'une consultation médicale ou lors de la délivrance de médicaments en pharmacie. Il représente la part remboursée par l'Assurance Maladie (sécurité sociale) qui paie directement le professionnel de santé concerné pour la prestation effectuée, sous réserve que votre carte vitale soit à jour.

Dans ce cas, c'est votre mutuelle qui règle les frais médicaux à votre place. Afin de justifier de ce droit, il vous faudra présenter au professionnel de santé votre carte mutualiste qui justifie de votre adhésion à votre mutuelle afin d'obtenir un remboursement des frais engagés.

Dans le cas où vous avez l’intention de faire une consultation auprès des praticiens suivant :

Avec le tiers payant, vous évitez non seulement l'avance de frais, mais vous simplifiez également la gestion de vos remboursements. Pour profiter pleinement de ce service, assurez-vous que votre carte vitale est bien à jour et que vous avez votre carte mutualiste avec vous lors de vos rendez-vous médicaux. Pour les seniors et les personnes nécessitant des soins réguliers, cette option est particulièrement avantageuse, car elle facilite grandement leur parcours de soins. Pensez à consulter régulièrement les détails de votre contrat de complémentaire santé pour connaître toutes les conditions et les prestations couvertes.

Harmonie Mutuelle s'engage à vous offrir des solutions de santé complètes et adaptées à vos besoins, en vous permettant de bénéficier du tiers payant pour de nombreuses prestations. Cela reflète notre engagement en faveur d'une santé solidaire et accessible à tous.

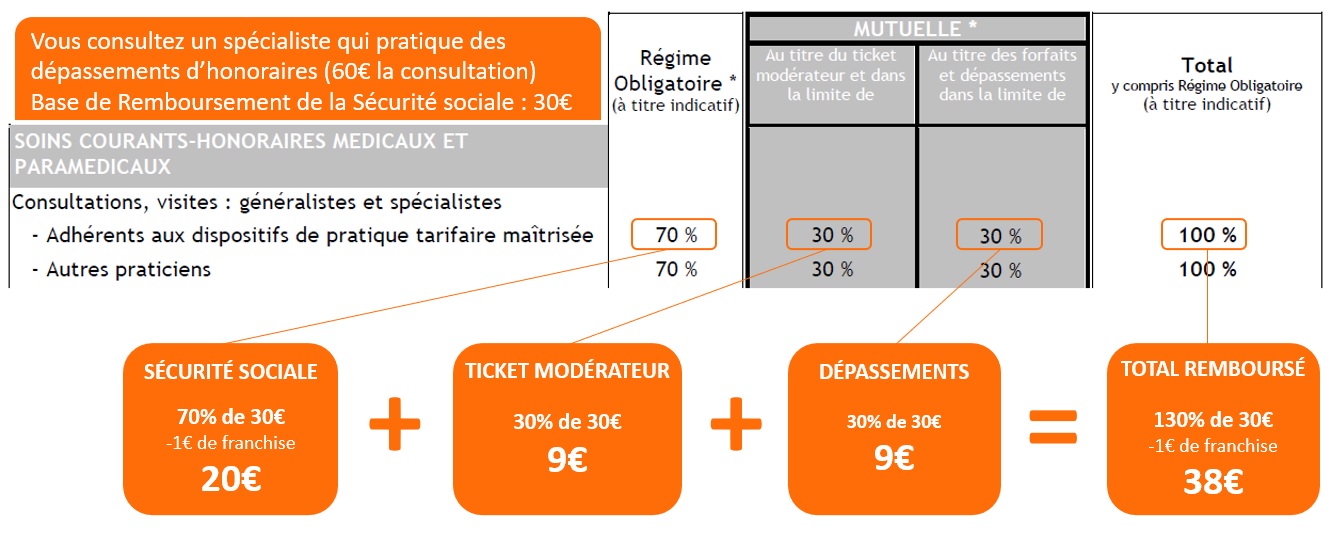

Comment comprendre mon tableau de garantie ?

Les remboursements de vos dépenses de santé sont calculés en fonction d’une base de remboursement (consultable sur ameli.fr).

Selon votre garantie, Harmonie Mutuelle complète les remboursements de la Sécurité sociale (régime obligatoire) et prend en charge :

Colonne 1 : Le libellé de prestations

Colonne 2 : Le pourcentage* pris en charge par le Régime Obligatoire (sécurité sociale)

Colonne 3 : Le pourcentage* pris en charge par Harmonie Mutuelle au titre du ticket modérateur

Colonne 4 : Le pourcentage* ou le montant fixe en € pris en charge par Harmonie Mutuelle au titre des forfaits et dépassements

Colonne 5 : Le total pris en charge (Régime Obligatoire + Harmonie Mutuelle)

*à calculer sur la Base de Remboursement de la Sécurité sociale

Par exemple :

Entre vous et nous : retrouvez tous les services Harmonie Mutuelle en ligne !

Harmonie Mutuelle facilite l'accès à l'information et aux services grâce à son espace en ligne. Vous pouvez consulter vos remboursements de mutuelle, télécharger des documents importants comme votre carte mutualiste, et même demander un devis en ligne pour évaluer les coûts de différentes offres d’assurance. Depuis votre Espace Perso, en seulement quelques clics :

En cas de questions ou de besoins spécifiques, les conseillers Harmonie Mutuelle sont disponibles pour vous aider à comprendre les conditions de votre contrat et à optimiser votre couverture santé. Harmonie Mutuelle a des solutions adaptées pour vous accompagner tout au long de votre parcours de soins.

Ces articles pourraient vous intéresser

*Personne affiliée au Régime Obligatoire de l'Assurance Maladie

Epargne et anticipation de la retraite : le duo gagnant pour un avenir serein

Quels seront mes revenus à la retraite ? C’est la principale question que se posent les Français lorsqu’on leur évoque la retraite. Une question légitime lorsque l’on sait que la baisse moyenne des revenus à la retraite oscille entre 25% et 50%.

Mais il n’est jamais trop tard pour préparer financièrement votre retraite. Au contraire, face à la baisse du montant des pensions des régimes obligatoires de retraite, il est nécessaire de mettre en place des dispositifs d’épargne complémentaires.

Le Plan Épargne Retraite et l’assurance vie constituent 2 solutions possibles, avantageuses en termes de fiscalité.

Chez Harmonie Mutuelle, nous agissons pour permettre à chacun de préparer sa retraite dans les meilleures conditions.

Comment fonctionne une épargne retraite ?

Quels sont les différents types de PER ?

Quand ouvrir un PER ?

Quels sont les avantages d'un plan d’épargne retraite ?

Puis-je débloquer mon épargne avant la retraite ?

Un autre complément de retraite possible : l’assurance vie

Notre accompagnement pour votre retraite

Engagés à vous accompagner dans votre préparation à la retraite, nous vous aidons à décrypter le sujet et à obtenir toutes les réponses à vos questions.

Mon parcours avenir retraite

Connaître votre date de départ, estimer votre pension de retraite… Découvrez notre plateforme accessible depuis l'espace personnel Harmonie&Moi, pour préparer sereinement votre retraite et bénéficiez de conseils de notre partenaire expert Alphonse.

Le lexique de la retraite

Le lexique de la retraite

Régime de retraite, surcote, trimestres… Consultez nos définitions !

Téléchargez notre guide !

Ces articles pourraient vous intéresser

Une maladie chronique

Diabète, cancer, insuffisance cardiaque, maladie respiratoire… Les maladies chroniques touchent un nombre croissant de Français. Vous-même ou l’un de vos proches êtes peut-être concerné. Parce que ces pathologies s’installent dans la durée, elles demandent un suivi médical régulier, une organisation adaptée et un accompagnement au quotidien.

Bonne nouvelle : des aides existent pour vous soutenir.

Harmonie Mutuelle vous accompagne

Une maladie chronique, ça peut arriver à tout le monde

ALD exonérantes ou non : quelle prise en charge pour votre maladie chronique ?

Certaines maladies chroniques bénéficient d’un remboursement à 100 % des soins liés à la pathologie, sur la base des tarifs de la Sécurité sociale. On parle alors d’affections de longue durée (ALD) exonérantes. Cela concerne une trentaine de pathologies reconnues, parmi lesquelles :

Dans la majorité des cas, vous n’avez pas à avancer les frais. Toutefois, certains coûts peuvent rester à votre charge (forfait hospitalier, dépassements d’honoraires, franchise médicale…).

Une complémentaire santé adaptée peut vous aider à couvrir ces restes à charge et soulager votre budget.

Grâce à l’offre santé d’Harmonie Mutuelle, vous adaptez facilement votre couverture selon vos besoins aussi bien pour vos soins courants (consultations, hospitalisation, médicaments, examens...) que pour vos équipements médicaux (optique, dentaire, prothèses auditives, matériel de santé).

Mieux vaut prévenir : dépister les maladies chroniques dès 50 ans

Un suivi indispensable au quotidien

L'activité physique, un remède à la maladie

L’activité physique, c’est bon pour la santé. Même quand on est malade ou quand on souffre d’une douleur. Depuis une dizaine d'années, les médecins prescrivent non pas du repos mais des séances d’activité physique adaptées pour lutter contre certaines affections, en complément d’autres thérapies. Pour le mal de dos, la dépression, le diabète, l’obésité ou le cancer, bouger est désormais hautement recommandé. Découvrez les activités à pratiquer selon les pathologies…

Voici quelques exemples d’activité à pratiquer selon votre douleur ou pathologie :

Un coaching santé personnalisé pour rester en forme ?

Un coaching santé personnalisé pour rester en forme ?

Service réservé à nos adhérents

Avec le service Vivoptim, inclus dans votre complémentaire santé, Harmonie Mutuelle vous accompagne au quotidien sur des sujets comme le stress, le sommeil, l’alimentation ou les maladies chroniques. Bénéficiez d’un coaching adapté à votre profil, de conseils réguliers et de l’appui de professionnels de santé, par téléphone ou en ligne.

Rendez-vous dans votre espace personnel Harmonie&moi, rubrique « Mes services » pour en profiter.

Pour vous aider à mieux vivre cette situation

Harmonie Mutuelle propose à ses adhérents, des services inclus dans la garantie santé. Retrouvez les tous sur votre espace personnel Harmonie&Moi, dans la rubriques "Mes services".

Un accident

Les accidents peuvent survenir à tout moment et avoir de conséquences importantes sur notre quotidien. Qu'ils s'agisse d'un accident survenu à l'occasion de la vie courante ou d'activités de loisirs, il est essentiel d'être bien préparé et protégé.

Harmonie Mutuelle vous accompagne

Quels sont les bons gestes à connaître en cas d’accident ?

Comment se protéger au mieux des conséquences d’un accident ?

Un plan d’attaque pour prévenir (et limiter) les accidents

Vous accompagner dans vos aléas de santé

Un aléa de santé peut survenir à tout moment et bouleverser votre équilibre de vie. Qu’il s’agisse d’un accident, d’une hospitalisation ou de l’apparition d’une maladie chronique, Harmonie Mutuelle vous soutient avec des solutions concrètes, pour alléger le quotidien et vous permettre de vous concentrer sur l’essentiel : votre santé.

Vos événements de vie

La vie est tissée de moments clés et inoubliables. La naissance d'un enfant, l'achat d'une maison ou le départ en retraite bien méritée ! Harmonie Mutuelle s'engage à rester à vos côtés tout au long de votre vie et à répondre à vos différents besoins.

Harmonie Mutuelle partenaire de l'appli MAY

MAY est la première application qui est aux côtés des jeunes parents, de la grossesse à l'entrée à l'école des enfants.

Elle vous permet d'aborder la parentalité avec plus de sérénité.

Comment fonctionne MAY ?

MAY c'est aussi...

Téléchargez l'application MAY et bénéficiez d'une réduction

En savoir plus sur le partenariat entre Harmonie Mutuelle et May

Préparer votre retraite ? Caroline vous explique comment faire avec le Plan d'Épargne retraite !

Détail de l'offre - valable jusqu'au 31/12/2025

Profitez-en dès maintenant

(offre limitée !)

Mettre de côté maintenant ça veut dire :

Depuis plus de 10 ans, Harmonie Mutuelle propose des solutions d'épargne

Guides épargne "3 minutes pour comprendre"

Nous avons tous à cœur de préparer des projets : un futur achat immobilier, l'avenir de ses enfants (études, premières dépenses), un départ à la retraite... Mais il n'est pas toujours évident de s'y retrouver, de savoir comment s'y prendre pour épargner efficacement. Harmonie Mutuelle vous propose une série de guides avec des conseils d'experts et astuces pour préparer financièrement votre projet.

Mutuelle à 18 ans : tout ce que vous devez savoir !

Fêter ses 18 ans, c'est un cap ! Cette nouvelle étape s'accompagne de quelques changements en matière de santé. Assurance Maladie, Sécurité Sociale, assurance santé sont des mots que l’on entend souvent, mais concrètement, c’est quoi ? Pas de panique, que vous soyez étudiant, salarié ou demandeur d’emploi, nous vous expliquons cela.

Quelle différence entre Sécurité sociale et mutuelle ?

• La Sécurité sociale, ou Assurance Maladie, est au cœur du système de santé, elle couvre une partie des frais de santé de tous les Français. Elle rembourse les soins (médecins, hôpitaux, médicaments...) en fonction d'une base de remboursement fixée.

• La mutuelle santé ou complémentaire santé est une assurance qui vient compléter les remboursements de l'Assurance Maladie. Elle permet de bénéficier d'une meilleure prise en charge de vos dépenses de santé.

Pour illustrer le rôle de chaque organisme, voici un exemple concret :

Quelles démarches à réaliser auprès de la Sécurité sociale ?

Avant 18 ans : vous êtes rattaché au numéro de Sécurité sociale de vos parents ou représentants légaux. Vous bénéficiez généralement du remboursement de vos frais de santé en tant qu’ayant droit.

Après 18 ans, vous deviendrez assuré autonome. C'est-à-dire que vous n'êtes plus "ayant droit" de vos parents (vous bénéficiez désormais de la prise en charge de vos soins sous votre propre numéro de Sécurité sociale). Vous recevrez un courrier de la caisse d’assurance Maladie qui vous invitera à créer votre propre compte Ameli (site web de l’assurance maladie).

Concrètement, les remboursements de soins pourront vous être directement versés sur votre compte bancaire et non sur celui de vos parents si vous avez décidé de créer un compte Ameli et d’y ajouter votre propre RIB.

Vous pourrez aussi mettre à jour votre carte vitale et obtenir une attestation de droits.

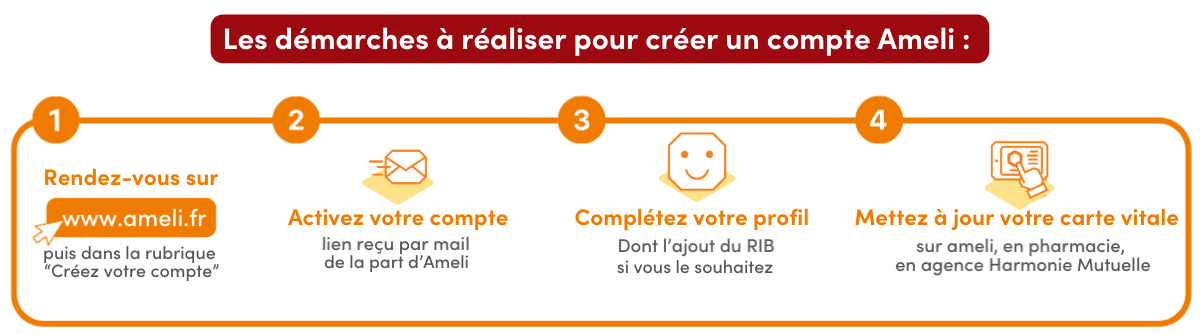

1/ Créer son compte Ameli :

2/ Déclarer son médecin traitant :

Votre carte vitale vous donne aussi la possibilité de déclarer un médecin traitant. Ce professionnel de santé est celui qui va suivre votre santé au quotidien. Pour le déclarer : demandez-lui s’il veut être votre médecin traitant, et s’il accepte, donnez-lui votre carte vitale. Il s’occupera de réaliser les démarches.

Pourquoi choisir un médecin traitant ?

• Vous êtes mieux pris en charge, grâce à un suivi adapté à votre état de santé par un médecin qui vous connaît bien.

• Vous êtes mieux remboursé si vous le consultez en priorité avant de vous adresser à un autre professionnel de santé, notamment pour les soins courants.

Vous souhaitez être accompagné dans vos choix en matière de santé ? Découvrez le guide "Mon parcours de soins".

Quelles sont les options pour choisir sa complémentaire santé ?

Prenez soin de vos dents gratuitement !

Une protection santé sur mesure

Vous souhaitez en savoir plus ?

Nos solutions pour accompagner et protéger les jeunes

Son orientation

Votre enfant se pose des questions sur son avenir professionnel ? Il souhaite se réorienter ? Pas de panique, à cet âge, il est normal de douter !

Être parent, c’est savoir accompagner son enfant devenu grand dans tous ces changements, et lui prodiguer quelques bons conseils pour l'aider à trouver sa voie, tout en facilitant ses recherches. Harmonie Mutuelle vous accompagne.