Rémunération du dirigeant : comment profiter au mieux des dispositifs salariés ?

L’attractivité de l’entreprise et la rétention des salariés constituent un défi majeur pour les chefs d’entreprise. Vous devez redoubler d'efforts pour proposer des conditions de travail et des avantages compétitifs, en particulier si vous êtes à la tête d'une TPE / PME.

Cependant, en réalisant cet exercice, vous avez tendance à vous oublier alors que certains dispositifs pourraient vous permettre de véritablement optimiser votre rémunération. Au travers du présent article, nous vous proposons d’explorer les mécanismes de rémunération qui peuvent autant intéresser les salariés que vous-même.

Partage de la valeur : prendre en compte l’intérêt du dirigeant d’entreprise dans le choix du dispositif

Quelles obligations et opportunités pour votre entreprise ? Faites votre simulation en ligne

Suite à différentes réglementations, l'épargne collective s'appuie sur de nouveaux leviers pour faciliter le partage de la valeur au sein des entreprises :

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement les obligations et opportunités qui se présentent à votre entreprise

- Comparez l'efficacité fiscale et sociale des différents mécanismes de partage de la valeur

- Téléchargez gratuitement votre bilan détaillé

Pourquoi les régimes collectifs de mutuelle et de prévoyance revêtent un intérêt pour le dirigeant d’entreprise ?

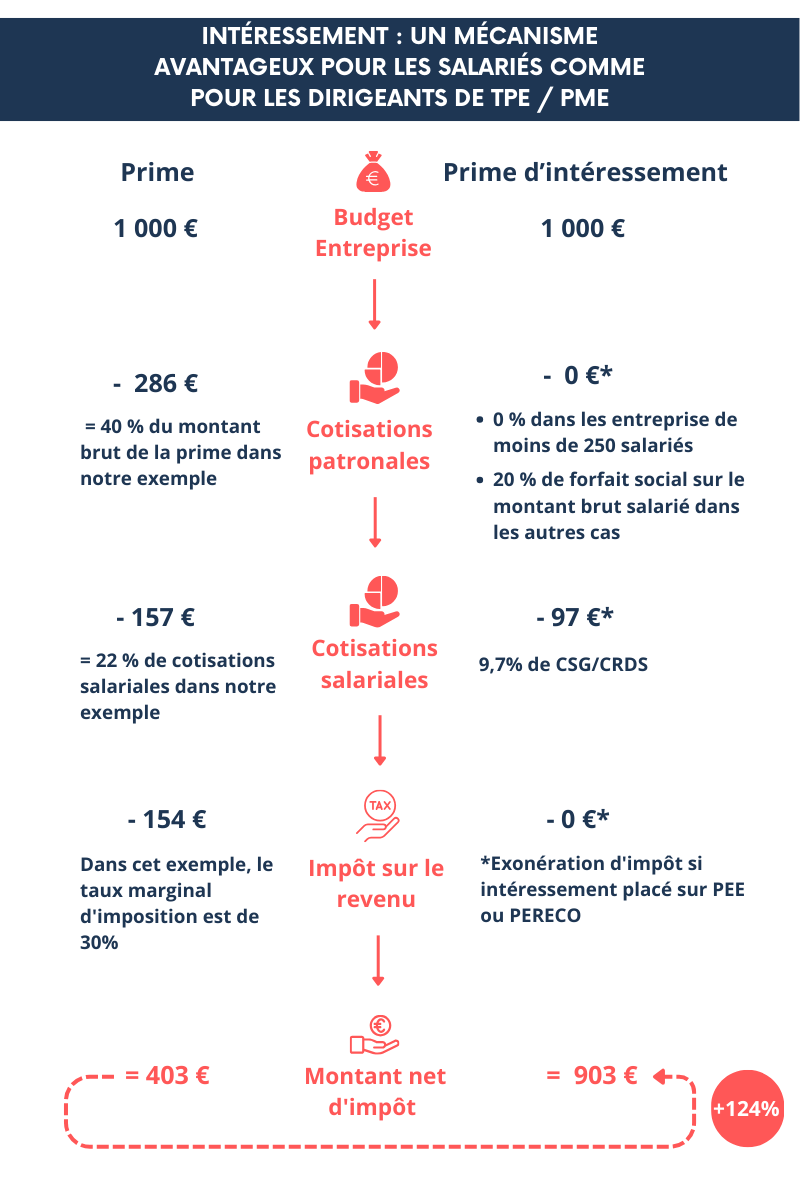

Pourquoi une telle différence ?

Retraite du chef d’entreprise : comment tirer au mieux parti des dispositifs d’épargne salariale

Ces sujets peuvent également vous intéresser

-

Prime de partage de la valeur : une législation toujours plus favorable aux entreprises de moins de 50 salariés

Le succès de la Prime de Partage de la Valeur (PPV) ne se dément pas depuis août 2022 : les entreprises du secteur privé ont ainsi versé plus de 5,2 milliards d’euros de PPV en 2023, après en avoir versé 4,5 milliards l’année précédente. La moyenne des primes perçues par les salariés s’élevait, quant à elle, à 790 euros au 4ème trimestre 2023, selon les données recensées par l’URSSAF.

Découvrez dans cet article, tout ce qu'il faut savoir lorsqu'on est entrepreneur et dirigeants de TPE au sujet de la prime de partage de la valeur.