-

Suggestions :

-

Suggestions :

-

Suggestions :

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement les obligations et opportunités qui se présentent à votre entreprise

- Comparez l'efficacité fiscale et sociale des différents mécanismes de partage de la valeur

- Téléchargez gratuitement votre bilan détaillé

-

Comment la loi PACTE a facilité l'épargne salariale

Formidable outil de motivation et d'engagement des salariés, l'épargne salariale vous permet de mener une politique de rémunération attractive et de fidéliser vos collaborateurs. Elle ouvre également la voie à d'importants avantages sociaux et fiscaux. La loi PACTE a simplifié sa mise en oeuvre pour que les entrepreneurs puissent s'en emparer. Découvrez comment en 5 points-clés !

-

La Loi sur le partage de la valeur, une opportunité pour les TPE et les PME

Au 1er janvier 2025, les TPE et les PME seront dans l’obligation, si elles font des bénéfices, de mettre à la disposition de leurs salariés un dispositif de partage de la valeur. Ce texte arrive à point nommé dans un contexte où les entreprises peinent à trouver des talents et à les retenir.

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences -

Nouvelle convention collective de la métallurgie : comment se mettre rapidement en conformité ?

Les évolutions majeures proposées par la nouvelle convention collective nationale de la métallurgie en matière de protection sociale entreront en vigueur le 1er janvier prochain. Le compte à rebours a commencé ! Zoom sur l’offre labellisée « Cœur Industrie » et l’accompagnement proposé par Harmonie Mutuelle.

-

Prévoyance complémentaire collective : quels avantages pour vos clients entrepreneurs ?

Faisons le point sur les avantages liés à ce dispositif.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Pourquoi et comment offrir plus de sécurité aux salariés des TPE face aux aléas de la vie ?

Les futurs salariés évaluent les avantages qui leur sont proposés en matière de rémunération (salaire, épargne salariale) mais aussi, de plus en plus en matière de protection sociale.

En plus de la complémentaire santé, ils s’intéressent ainsi à certains risques (arrêts de travail, incapacité, invalidité, décès) que toutes les entreprises ne choisissent pas d’assurer, sauf obligation. En proposant des « garanties prévoyance » complémentaires, il es possible de faire la différence.

-

Comprendre la prévoyance collective

Vous êtes dirigeant et la protection de vos salariés est une préoccupation majeure ? Protégez vos collaborateurs et leur famille des aléas de la vie avec un contrat prévoyance : un régime de protection sociale mis en place au sein de l' entreprise (TPE-PME) qui complète les prestations du régime obligatoire de la Sécurité sociale.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- faire éclore et cibler les besoins non exprimés,

- vous permettre de structurer de nouvelles missions,

- gagner du temps,

- mettre en place de futures réunions d'informations sur des thèmes choisis par vos clients,

- diffuser l'image auprès de votre clientèle d'un cabinet dynamique et soucieux de l'avis de ses clients,

- faire participer votre client au processus de réflexion du cabinet. Vous pourrez ensuite les informer sur des sujets d'actualités (retraite, Réglementation CCN, fiscalité, etc.…)

-

L'assurance vie, un contrat d'épargne souple, rassurant et accessible à tous

José Marques, Directeur commercial Emprunteur et Partenariats Spécialisés chez Harmonie Mutuelle, vous livre son point de vue d’expert sur l'assurance vie. Découvrez ses réponses aux questions que vous vous posez, ainsi que des exemples concrets pour prendre les bonnes décisions et conforter votre choix.

-

Entrepreneurs, comment préparer votre retraite et optimiser vos revenus aujourd’hui ?

Pourquoi préparer sa retraite quand on est travailleur indépendant ? Comment s’y prendre concrètement ? Comment choisir le PER Individuel le mieux adapté à votre situation ?

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Epargne et Retraite

Préparer votre retraite

-

Immobilier

Financer vos projets

-

Epargne et Retraite

Épargner pour votre avenir

-

Epargne et Retraite

Bénéficier de l'épargne salariale

-

Prévoyance

Anticiper une perte d'autonomie

-

0 805 50 00 19

(Service et appel gratuits)

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Qu'est-ce que le dispositif ROC ?

-

-

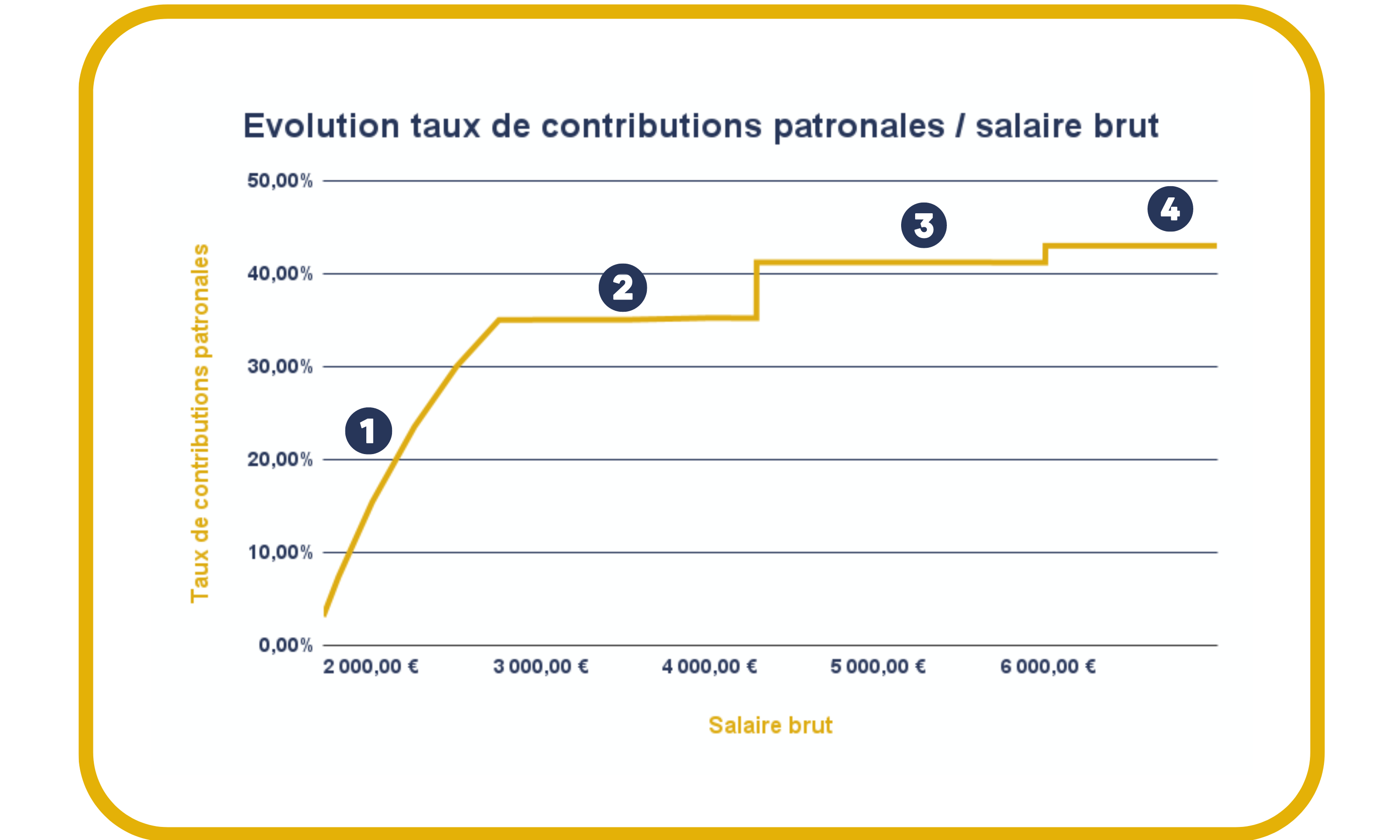

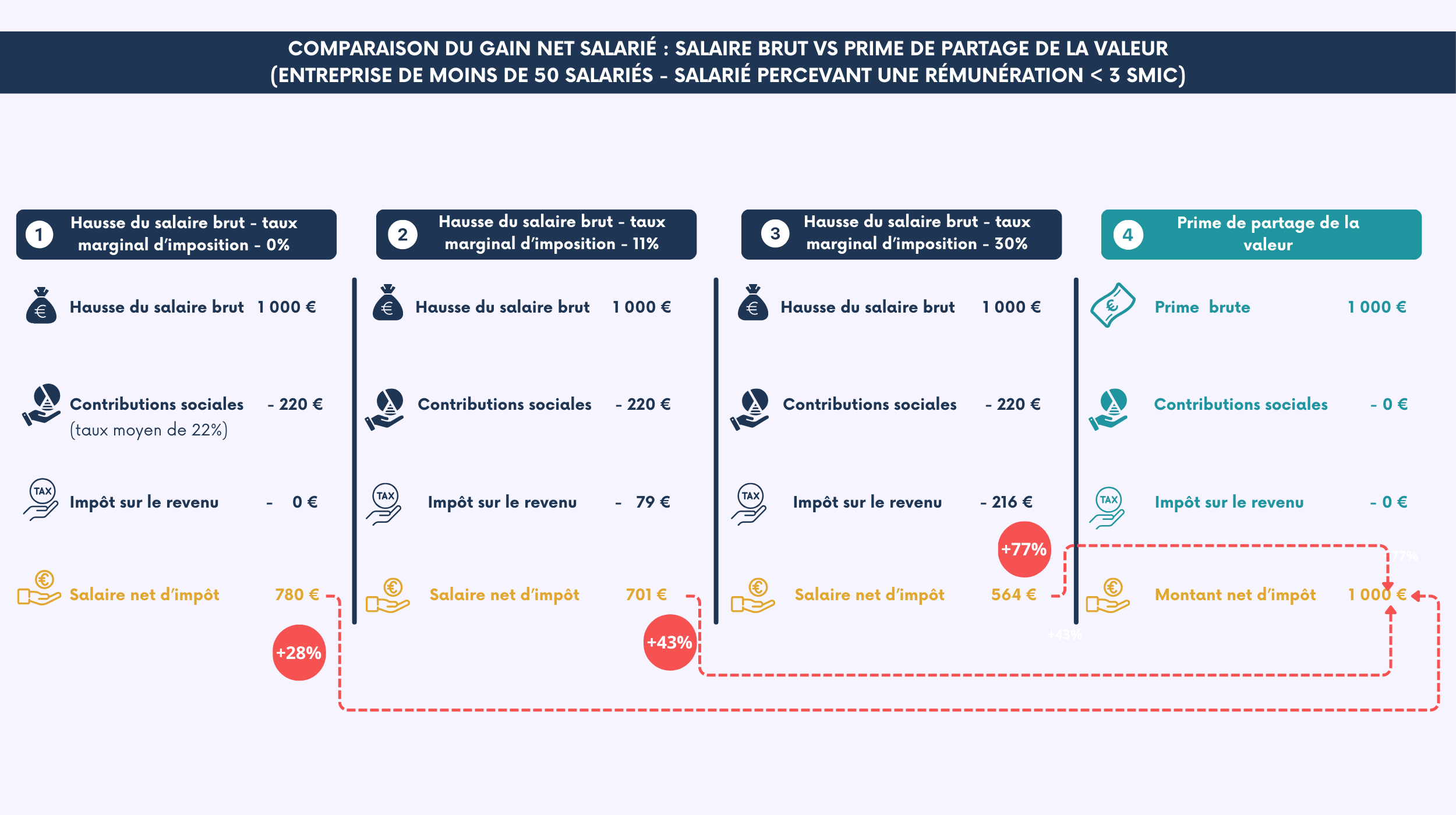

Prime de partage de la valeur : une législation toujours plus favorable aux entreprises de moins de 50 salariés

Le succès de la Prime de Partage de la Valeur (PPV) ne se dément pas depuis août 2022 : les entreprises du secteur privé ont ainsi versé plus de 5,2 milliards d’euros de PPV en 2023, après en avoir versé 4,5 milliards l’année précédente. La moyenne des primes perçues par les salariés s’élevait, quant à elle, à 790 euros au 4ème trimestre 2023, selon les données recensées par l’URSSAF.

Découvrez dans cet article, tout ce qu'il faut savoir lorsqu'on est entrepreneur et dirigeants de TPE au sujet de la prime de partage de la valeur.

-

Intéressement et participation : des dispositifs attractifs pour les TPE / PME ?

Attirer et fidéliser les salariés : voilà un défi auquel toutes les entreprises sont confrontées. Cependant, TPE et PME sont souvent moins bien armées pour faire face à ces enjeux puisqu’elles ne disposent que rarement des compétences d’experts en interne.

Il n’existe cependant pas de fatalité. Pour améliorer l'attractivité de votre entreprise, vous devez travailler sur les conditions de travail, l'image et votre politique salariale. Mais parler salaire, ce n’est pas raisonner uniquement en salaire brut. Bien au contraire ! Plus que jamais, votre entreprise se doit de proposer des dispositifs de partage de la valeur afin d’améliorer la rémunération nette proposée à vos salariés.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- Le régime mis en place doit couvrir l’ensemble des salariés de l’entreprise,

- Si l’employeur met en place un régime différent, il doit constituer des « catégories objectives » de salariés. Les salariés d’une même catégorie seront alors couverts de manière identique.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Dépenses de santé, arrêt de travail, invalidité, décès… Que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant ?

Dépenses de santé, arrêt de travail, invalidité, décès… Découvrez ce que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant.

-

Comprendre la prévoyance collective

Vous êtes dirigeant et la protection de vos salariés est une préoccupation majeure ? Protégez vos collaborateurs et leur famille des aléas de la vie avec un contrat prévoyance : un régime de protection sociale mis en place au sein de l' entreprise (TPE-PME) qui complète les prestations du régime obligatoire de la Sécurité sociale.

- Comprendre l’arrêt de travail pour les travailleurs non salariés

- Le contrat de prévoyance pour entrepreneur

- Les délais de carence et les durées d’indemnisation

- La perte de revenus en cas d’arrêt de travail

- Les obligations à respecter en cas d’arrêt de travail

- Arrêt de travail pour un TNS : ce qu’il faut retenir

-

Comprendre la prévoyance collective

Vous êtes dirigeant et la protection de vos salariés est une préoccupation majeure ? Protégez vos collaborateurs et leur famille des aléas de la vie avec un contrat prévoyance : un régime de protection sociale mis en place au sein de l' entreprise (TPE-PME) qui complète les prestations du régime obligatoire de la Sécurité sociale.

-

Décès d’un salarié : protéger l’avenir de ses proches

En cas de décès d’un collaborateur, ses proches bénéficient des prestations de base de la Sécurité sociale. En tant qu’employeur, vous pouvez décider de leur offrir une protection supplémentaire avec une assurance complémentaire sur le risque décès. Harmonie Mutuelle vous accompagne, vous, vos salariés et leurs proches, dans cette épreuve.

Prime de partage de la valeur : une législation toujours plus favorable aux entreprises de moins de 50 salariés

Le succès de la Prime de Partage de la Valeur (PPV) ne se dément pas depuis août 2022 : les entreprises du secteur privé ont ainsi versé plus de 5,2 milliards d’euros de PPV en 2023, après en avoir versé 4,5 milliards l’année précédente. La moyenne des primes perçues par les salariés s’élevait, quant à elle, à 790 euros au 4ème trimestre 2023, selon les données recensées par l’URSSAF.

Découvrez dans cet article, tout ce qu'il faut savoir lorsqu'on est entrepreneur et dirigeants de TPE au sujet de la prime de partage de la valeur.

Quelles obligations et opportunités pour votre entreprise ? Faites votre simulation en ligne

Suite à différentes réglementations, l'épargne collective s'appuie sur de nouveaux leviers pour faciliter le partage de la valeur au sein des entreprises :

Pourquoi les entreprises de moins de 50 salariés bénéficient encore de ce régime ?

Quels avantages à mettre en place une prime de partage de la valeur ?

Quels avantages au-delà de 2026 ?

Ces sujets peuvent également vous intéresser

Principales mesures de la Loi sur la protection du pouvoir d'achat : ce qu'il faut retenir

Décryptage des mesures à retenir pour les TPE

Nouvelles mesures sociales : les points-clés à présenter à vos clients

Vous le savez, les pouvoirs publics viennent d’instaurer de nouveaux dispositifs pour préserver le pouvoir d’achat des salariés. Des dispositifs qui sont l'occasion pour vos clients entrepreneurs, en particulier les dirigeants de TPE, de développer leur politique salariale tout en valorisant leur marque employeur. Tour d’horizon des principaux avantages liés à ces nouvelles mesures que vous ne devez pas hésiter à mettre en avant lorsque vous conseillez vos clients.

Une prime de partage de la valeur

Un déblocage anticipé de l'épargne salariale

Une mise en place simplifiée de l'intéressement

Une monétisation des jours de RTT

Les trajets domicile-travail des salariés

Ces sujets peuvent également vous intéresser

Renforcer l'attractivité du secteur de l'habillement

Après la fermeture de plusieurs enseignes, victimes de la crise sanitaire, le secteur de l’habillement connaît aujourd’hui un regain d’activité mais peine paradoxalement à recruter des collaborateurs. Quelles stratégies efficaces peuvent être conseillées aux dirigeants de ce secteur pour attirer les candidats ?

Après avoir été durement affecté par la crise sanitaire et la fermeture des commerces non essentiels, le secteur de l’habillement a montré sur les sept premiers mois de l’année 2021 de légers signes de rebond, avec une hausse de l’activité de 8,8 % par rapport à la même période en 2020, selon les chiffres du bilan annuel 2021 de l’Institut français de la mode (IFM). Ses ventes restent cependant en retrait de 8,3 % par rapport à 2019. Une tendance que confirme une enquête nationale de la Fédération Nationale de l’Habillement (FNH).

En dépit de ce regain d’activité, les entreprises du secteur peinent à attirer de nouveaux collaborateurs. Le recrutement est d’ailleurs identifié par 79 % des dirigeants comme la principale difficulté rencontrée, devant les délais d’approvisionnement (71 %) et la hausse des matières premières (68 %), selon le Baromètre de la Fédération du commerce coopératif et associé (FCA), publié en novembre 2021.

Parmi les raisons qui expliquent une telle situation, la crise sanitaire, qui a entraîné un nouveau rapport au travail et de nouvelles aspirations professionnelles, a eu impact certain, auquel sont venues s’ajouter des problématiques propres au secteur de l’habillement.

Un nouveau rapport au travail

Si la crise sanitaire a fortement marqué économiquement le secteur de l’habillement, elle l’a également confronté aux limites de son modèle. Avec le développement du télétravail dans la plupart des professions, les contraintes d’emploi du temps et de rythme de travail propres au marché de l’habillement, comme le travail en présentiel, souvent le samedi et jusqu’à 20h, ont créé un appel d’air pour de nombreux candidats qui n’envisagent plus d’exercer leur activité professionnelle comme avant.

Conséquence directe, le secteur fait face à une pénurie de candidats sans précédent, qui crée des tensions dans le recrutement. En décembre 2021, une enquête menée par France Travail sur les difficultés de recrutement des entreprises françaises depuis la reprise de l’activité en 2021, tous secteurs confondus, révèle ainsi que 6 employeurs sur 10 n’avaient pas achevé fin septembre 2021 l’ensemble de leurs recrutements démarrés en avril de la même année. Par ailleurs, 87 % attribuent leurs difficultés de recrutement à un manque de candidatures et plus d’un sur trois mentionne le désistement de candidats. Un constat qui amène 63 % des recruteurs à élargir leur recherche vers des candidats moins expérimentés et moins qualifiés, à proposer d’améliorer les conditions de travail (34 %) ou à augmenter les rémunérations (33 %).

Savoir s'adapter pour mieux recruter et fidéliser les salariés

Les employeurs sont donc contraints de composer avec ce contexte inédit. Mais savoir s’adapter ne signifie pas obligatoirement revoir ses exigences à la baisse : la mise en place de certaines stratégies au sein de l’entreprise peut permettre de faciliter le recrutement et la fidélisation des collaborateurs.

Offrir des perspectives d'évolution

Avec l’évolution des mentalités des salariés et de leurs attentes, la mise en pratique d’un processus de recrutement attractif est désormais incontournable, dès l’offre d’emploi et l’entretien d’embauche, et ce, quelle que soit la taille de l’entreprise d’habillement concernée. La principale crainte des candidats étant de ne pas avoir de perspectives d’évolution de salaire ou de poste, les employeurs doivent rapidement clarifier ces points s’ils veulent éviter un turn-over sans fin de leurs salariés.

Une fois le recrutement effectif, la première étape consiste à mettre en œuvre un management responsable, qui fera la part belle à l’évolution et à la formation professionnelle des collaborateurs de l’entreprise. En leur offrant la possibilité de se former et en favorisant leurs éventuelles reconversions professionnelles, ils se sentiront valorisés et s’impliqueront davantage dans leur travail et dans l’entreprise.

Il en va également de l’intérêt de l’employeur : en encourageant la mobilité professionnelle et la promotion interne, il économise de coûteux et fastidieux processus de recrutement en externe. De plus, il connaît déjà les forces et faiblesses de ses collaborateurs, qui eux-mêmes connaissent le fonctionnement de l’entreprise. Il s’agit donc d’une stratégie gagnante pour les deux parties, employeurs et salariés. A condition, bien sûr, de ne pas négliger la rémunération de ces derniers, qui devra être à la hauteur de leur talent et de leurs compétences !

Proposer une offre sociale compétitive et attractive, véritable complément de rémunération

Si bien rémunérer ses collaborateurs est un élément-clé de leur motivation, cela ne signifie pas pour autant que le salaire soit le seul levier actionnable. L’employeur a en effet la possibilité de jouer sur toute une palette de compléments de rémunération disponibles.

En recourant à ces dispositifs, exonérés totalement ou en partie de charges sociales, la rémunération globale augmente et avec elle l’attractivité du poste et de l’entreprise aux yeux des salariés, à moindre frais pour l’employeur, en particulier pour les TPE.

Une protection contre les aléas de la vie

Dans le même ordre d’idée, la prévoyance collective, qui protège les salariés en cas de décès, d’invalidité ou d’arrêt de travail et vient compléter les prestations de la Sécurité Sociale, est aussi un formidable outil de fidélisation et de motivation : comme pour la complémentaire santé, certains collaborateurs peuvent être particulièrement sensibles aux garanties qu’elle offre au moment d’intégrer une entreprise.

Le 19 octobre 2021 les partenaires sociaux ont signé un nouvel accord de branche. Toutes les entreprises relevant de la CCN Commerce de détail de l’habillement et des articles textiles sont tenues de couvrir l’ensemble de leurs salariés, sans condition d’ancienneté, à hauteur des garanties incapacité de travail, invalidité et décès minimales prévues par l’accord en question.

Là encore, l’employeur peut jouer sur le choix d’une offre de prévoyance collective particulièrement attractive pour ses collaborateurs en complétant par l’offre additionnelle décès. Le dispositif est d’autant plus avantageux que les sommes versées par l’employeur et le salarié bénéficient d’exonérations sociales et fiscales.

Là encore, l’employeur peut jouer sur les niveaux de garantie pour proposer une offre de prévoyance collective particulièrement attractive à ses collaborateurs.

Des avantages en nature

Enfin les avantages en nature sont un autre levier qui n’est pas directement financier et sur lequel un employeur peut jouer pour motiver ses collaborateurs. Il s’agit de biens ou de services qui leur sont fournis gratuitement ou moyennant une participation inférieure à leur valeur réelle : attribution de tickets restaurants, participation au titre de transports, réductions pour les clubs de sport, cadeaux de Noël pour les enfants, chèques cadeaux, etc. Parce qu’ils sont aussi synonymes d’une meilleure qualité de vie et d’une reconnaissance au travail, ils sont un argument pertinent pour attirer ou garder des collaborateurs, en particulier dans un secteur comme l’habillement, où le rythme et les horaires peuvent être très exigeants.

Ces articles peuvent vous intéresser

TPE : quels leviers de rémunération pour faire la différence ?

Quand il s’agit de recruter ou de fidéliser, la question du salaire reste aujourd’hui au cœur des discussions avec vos futurs salariés. Mais pour votre TPE, il peut être risqué de s’engager sur le long terme avec des charges sociales importantes.

Bonne nouvelle : un dispositif d’épargne salariale et retraite constitue aujourd’hui un complément de rémunération, et un argument souple et séduisant pour faire face à vos concurrents sur le marché des talents. Avec des solutions adaptées aux TPE qui permettent de concilier performance économique et performance sociale.

L’épargne salariale et retraite, comment ça marche ?

Il s’agit d’une solution d’épargne collective alimentée la plupart du temps par le versement de l’intéressement. Ces primes sont associées à l’atteinte d’objectifs quantitatifs (comme le chiffre d’affaires) ou qualitatifs (comme la satisfaction client).

Les salariés peuvent également réaliser des versements volontaires qui peuvent être « abondés » (complétés) par l’entreprise. L’entreprise peut verser jusqu’à 300% du montant des versements facultatifs des salariés.

Pourquoi est-ce très avantageux pour l’entreprise et pour les salariés ?

Cette épargne salariale n’est-elle réservée qu’aux salariés ?

Une solution sur mesure

pour accompagner les besoins de votre entreprise

Votre TPE est-elle suffisamment attractive pour recruter et fidéliser vos salariés ?

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement votre niveau d’attractivité

- Recevez gratuitement par mail l’analyse détaillée de la situation de votre entreprise et nos conseils pratiques.

Ces sujets peuvent également vous intéresser

Une solution gagnant-gagnant et clé en main, véritable levier de motivation et gage de réussite pour votre entreprise, d’autant plus dans un contexte de crise sanitaire et économique.

adminDavid Delhaye, Chargé d’affaires expert sur le réseau Pro-TPE

Optimisation du rendez-vous de présentation du bilan comptable

Le rendez-vous de présentation de bilan est un moment privilégié avec votre client. Un échange pour faire le point sur ses projets est nécessaire. Découvrez des exemples de sujets à aborder avec vos clients entrepreneurs.

Le rendez-vous de présentation de bilan est un moment privilégié avec votre client. Un échange pour faire le point sur ses projets. Il sera judicieux pour vous d’en profiter pour lui apporter des réponses à ses préoccupations et surtout de :

Vous cherchez des sujets à aborder avec vos clients entrepreneurs ? Voici nos suggestions.

Quelles solutions de placement pour la retraite ?

L’assurance vie, l’efficacité de la simplicité

Le PER, l’outil sur-mesure pour la retraite

La SCPI sous toutes ses formes

Ces sujets peuvent également vous intéresser

Préparer votre avenir

Entrepreneur, qui d'autre que vous prépare votre avenir ? Chez Harmonie Mutuelle, nous vous proposons des solutions de financement de vos projets et de votre retraite adaptées à votre situation.

Nos solutions

Vos questions fréquentes

Nos conseillers Harmonie Mutuelle sont à votre écoute

Panorama de la santé mentale des entrepreneur.euse.s

L’étude menée par WILLA et Harmonie Mutuelle, en partenariat avec l’institut de sondages CSA, sonne l'alarme sur la santé mentale des entrepreneurs en France. Elle contribue également à briser le silence autour de ce sujet souvent tabou, tout en proposant des solutions concrètes pour concilier réussite économique et bien-être personnel.

Santé mentale des entrepreneurs : les chiffres préoccupants

Qu'est ce qui vous pèse le plus en tant que chef d'entreprise ?

Un risque de burnout avéré

Près de 88 % des entrepreneurs disent s'être déjà sentis émotionnellement épuisés par leur travail, et un quart d'entre eux ressentent cet épuisement chaque semaine. La fatigue ne s'arrête pas le soir : 84 % se sentent déjà fatigués dès le matin.

La charge de travail est jugée excessive par 80 % des sondés, dont 25 % très régulièrement. Deux tiers des entrepreneurs admettent "craquer à cause du travail" au moins une fois par an, témoignant d'une souffrance généralisée face à une pression constante.

Vers un "burnout de l'entrepreneur" généralisé ?

|

|

Le déni des entrepreneurs face à leur santé mentale

Des recommandations concrètes pour l'écosystème entrepreneurial

Ces sujets peuvent vous intéresser

Artisan TNS : comment évaluer le risque professionnel ?

Vous êtes artisans travailleurs non salariés (TNS) ? Votre activité repose sur vous-même. Si votre santé vous empêche de travailler, c'est tout votre équilibre professionnel qui se retrouve impacté. Pour maintenir votre santé et donc celle de votre entreprise, il est essentiel de vous prévenir des risques professionnels. Harmonie Mutuelle vous éclaire pour vous accompagner dans cette démarche.

Sommaire

Ces sujets peuvent vous interesser

Améliorer sa politique salariale grâce à l’épargne salariale et retraite

L’actualité législative a été relativement calme durant l’été, dissolution de l’Assemblée Nationale oblige. Cependant, des décrets très attendus concernant la prime de partage de la valeur et l’épargne salariale sont tout de même parus début juillet.

Quelles sont les principales nouveautés ? Comment cela va impacter les pratiques de rémunération de vos clients ? Nous vous proposons un focus sur ces thématiques qui pourraient intéresser vos clients au cours des discussions de pré-clôtures des comptes 2024.

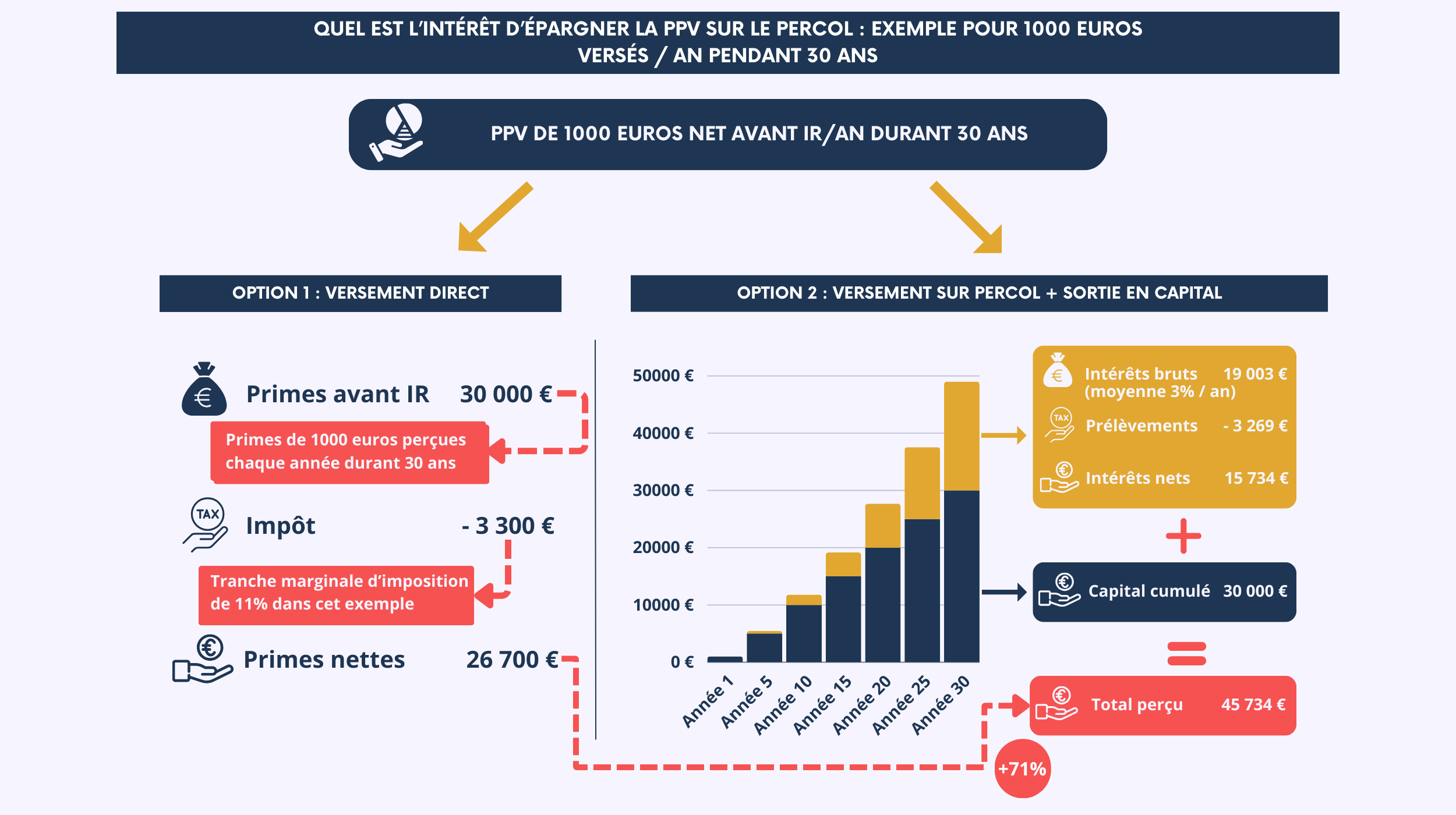

Prime de partage de la valeur : versement sur les supports d’épargne salariale, mode d’emploi

Mais qu’en est-il pour les autres, les salariés gagnant plus de 3 fois le SMIC et/ou travaillant dans une entreprise de plus de 50 salariés ?

Comment faudra-t-il procéder pour laisser cette possibilité aux salariés concernés ?

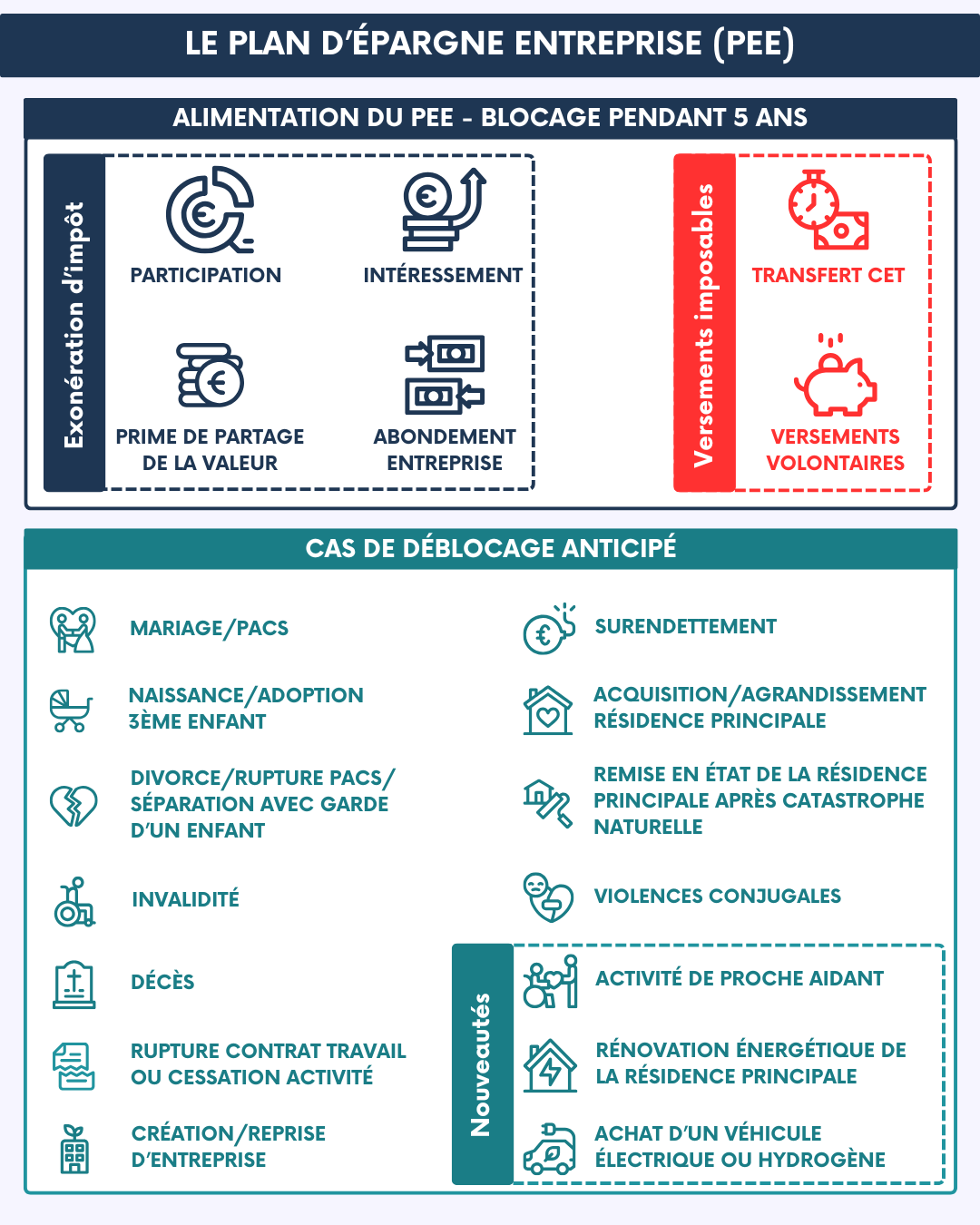

Plan d’épargne entreprise : un support toujours plus attractif pour les salariés

Plan d’épargne retraite collectif (PERCOL) : comment mieux communiquer sur son intérêt à long terme ?

Conclusion

Ces sujets peuvent également vous intéresser

Prévoyance complémentaire : les apports du décret sur les catégories objectives

Vous cherchez à mieux comprendre le décret du 31 juillet 2021 sur les catégories objectives ? Harmonie Mutuelle vous donne toutes les clés dans cet article.

Que dit ce décret, publié au Journal Officiel du 31 juillet 2021 ?

Lorsque l’employeur met en place un régime de retraite ou prévoyance complémentaire,

il doit respecter certaines conditions afin de bénéficier d’exonérations de cotisations sociales.

Entrée en vigueur et période transitoire

Ce décret est entré en vigueur le 1er janvier 2022.

S’agissant de la phase transitoire, le décret précise que les contributions des employeurs continuent de bénéficier de l'exclusion de l'assiette des cotisations de sécurité sociale (en application des articles R.242-1-1 et R.242-1-2) jusqu'au 31 décembre 2024, sous réserve qu’aucune modification des accords, conventions ou décisions unilatérales de l’employeur relative au champ des bénéficiaires des garanties n’intervienne avant cette même date.

Qu’est-ce qu’une « catégorie objective » ?

Appartenance aux catégories cadres et non-cadres

Critère de la rémunération

Ces sujets peuvent également vous intéresser

Arrêt de travail TNS : comment vous prémunir d’une baisse de vos revenus ?

Harmonie Mutuelle vous explique tout sur l'arrêt maladie du travailleur indépendant.

Sommaire

Témoignage d'entrepreneuse : pourquoi se couvrir avec une prévoyance ?

Manon Maurice, restauratrice et gérante de La Foll’Assiette aux Sables-d’Olonne, vous partage son expérience et explique en quoi la prévoyance est un élément crucial dans la gestion de son entreprise. Un récit poignant qui met en lumière les défis qu’elle a rencontrés et comment une couverture adaptée peut aider à surmonter les aléas de la vie et sécuriser votre entreprise.

Ces sujets peuvent vous interesser

Nassim Yahouni, chargé d'affaires chez Harmonie Mutuelle nous éclaire sur la situation des entrepreneurs en cas d'arrêt de travail, incapacité ou invalidité, et décès.

arnaud.merandVotre conseiller Harmonie Mutuelle vous accompagne et vous conseille pour sécuriser vos revenus et ceux de votre famille

Invalidité d’un salarié : compenser sa perte de revenus

Si l’un de vos collaborateurs se trouve dans l’incapacité de poursuivre son activité professionnelle, il peut percevoir une pension d’invalidité par la Sécurité sociale, souvent trop faible. Parce que protéger vos salariés, c'est aussi les aider à maintenir leur niveau de vie, Harmonie Mutuelle vous accompagne et complète leur couverture.

Le régime de base couvre partiellement la perte de revenu

Après un accident ou une maladie invalidante d’origine non professionnelle, votre salarié peut percevoir une pension d’invalidité qui se calcule en fonction du revenu annuel moyen (RAAM), à partir des dix meilleures années de son activité et dans la limite du plafond annuel de la sécurité sociale (41 132 € en 2024). Son montant dépend de la catégorie d’invalidité (au nombre de trois) attribuée par le médecin-conseil de la caisse d’assurance maladie.

les 3 catégories d’invalidité

Une solution sur mesure

pour accompagner les besoins de votre entreprise

Votre TPE est-elle suffisamment attractive pour recruter et fidéliser vos salariés ?

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement votre niveau d’attractivité

- Recevez gratuitement par mail l’analyse détaillée de la situation de votre entreprise et nos conseils pratiques.