-

Suggestions :

-

Suggestions :

-

Suggestions :

-

L'assurance vie, un contrat d'épargne souple, rassurant et accessible à tous

José Marques, Directeur commercial Emprunteur et Partenariats Spécialisés chez Harmonie Mutuelle, vous livre son point de vue d’expert sur l'assurance vie. Découvrez ses réponses aux questions que vous vous posez, ainsi que des exemples concrets pour prendre les bonnes décisions et conforter votre choix.

-

Factures d’énergie : les aides prévues pour les entreprises

Afin de permettre à vos clients entrepreneurs de faire face à la hausse des prix de l’énergie, les pouvoirs publics poursuivent le renforcement des dispositifs d’aide aux entreprises y compris les TPE.

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Entrepreneurs, contre quels risques se couvrir pour gagner en sérénité ?

En tant qu'entrepreneur, nombreuses sont vos préoccupations. Alors parfois, devoir en plus s'interroger sur les risques à couvrir pour son sécuriser votre activité ne semble pas forcément une priorité.

Pourtant, lorsqu'on sait que plus d’une 1 entreprise sur 2 ne survit pas à un sinistre, cela peut donner à réfléchir. Découvrez dans ce tour d’horizon les différents risques à envisager pour vous tranquilliser l'esprit.

-

Pourquoi couvrir les pertes d’exploitation ?

Dégât des eaux, incendie, vol… En tant qu’entrepreneur, vous avez sans doute pensé à vous couvrir si l’un de ces événements arrivait à votre entreprise. Ainsi, vous savez que vous n’aurez pas à assumer les coûts de réparation ou de remplacement de votre matériel par exemple. Un vrai soulagement pour vous et votre trésorerie !

Mais que se passerait-il si ce sinistre vous empêchait d’exercer votre activité pendant quelques temps ? Comment feriez-vous pour payer vos factures ?

C’est là qu’entrent en jeu la garantie pertes d’exploitation, primordiales, mais auxquelles on ne pense pas toujours. Harmonie Mutuelle vous aide à y voir plus clair. -

Auto-entrepreneurs : 5 situations où une assurance professionnelle est incontournable

Si la petite taille de votre structure vous permet de faire preuve de souplesse et d’agilité, un imprévu pourrait rapidement la mettre en péril…surtout si vous n’avez pas pensé à vous assurer !

Voici 5 situations dans lesquelles une multirisque professionnelle pourrait vous être d’un grand secours.

-

Entrepreneurs, contre quels risques se couvrir pour gagner en sérénité ?

En tant qu'entrepreneur, nombreuses sont vos préoccupations. Alors parfois, devoir en plus s'interroger sur les risques à couvrir pour son sécuriser votre activité ne semble pas forcément une priorité.

Pourtant, lorsqu'on sait que plus d’une 1 entreprise sur 2 ne survit pas à un sinistre, cela peut donner à réfléchir. Découvrez dans ce tour d’horizon les différents risques à envisager pour vous tranquilliser l'esprit.

-

Cyber-risques : comment protéger votre activité face à ces nouvelles menaces ?

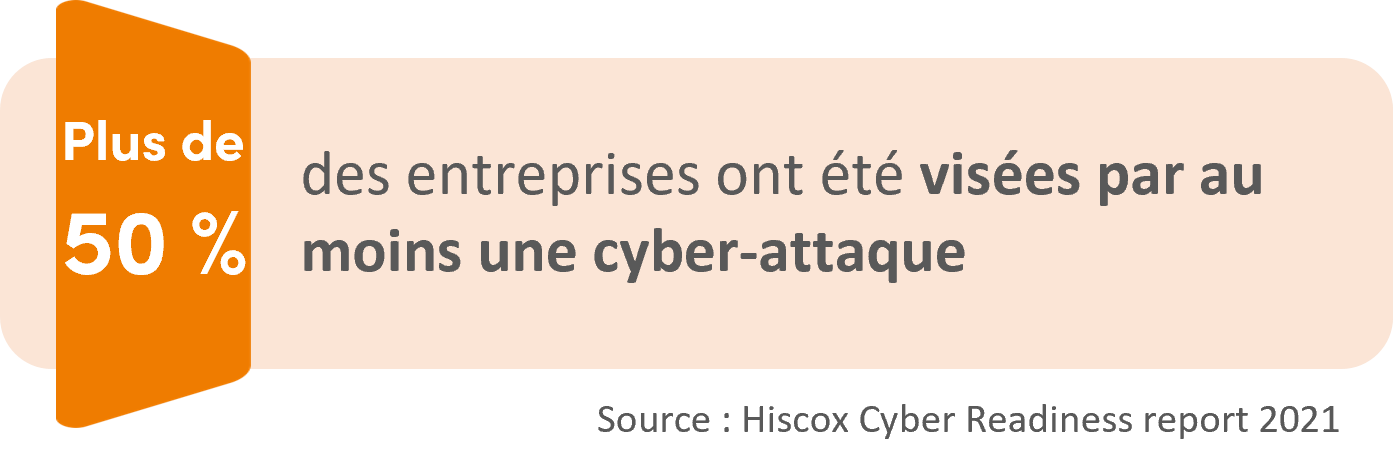

Quelles que soit les mesures de sécurité informatique pratiquées en entreprise, l’actualité nous montre qu’aucune structure n’est à l’abri des malveillances ou des escroqueries sur le web. La taille de la structure n’est pas non plus un gage de sécurité puisque tous les secteurs d’activité et tous les types d’entreprises sont aujourd’hui touchés.

-

Auto-entrepreneurs : 5 situations où une assurance professionnelle est incontournable

Si la petite taille de votre structure vous permet de faire preuve de souplesse et d’agilité, un imprévu pourrait rapidement la mettre en péril…surtout si vous n’avez pas pensé à vous assurer !

Voici 5 situations dans lesquelles une multirisque professionnelle pourrait vous être d’un grand secours.

-

Protection juridique, une garantie plus utile qu’il n’y parait

Vous avez peut-être tendance à penser que la protection juridique n’est qu’une option ou un service de plus intégré à votre contrat d’assurance...

-

Cyber-risques : comment protéger votre activité face à ces nouvelles menaces ?

Quelles que soit les mesures de sécurité informatique pratiquées en entreprise, l’actualité nous montre qu’aucune structure n’est à l’abri des malveillances ou des escroqueries sur le web. La taille de la structure n’est pas non plus un gage de sécurité puisque tous les secteurs d’activité et tous les types d’entreprises sont aujourd’hui touchés.

-

-

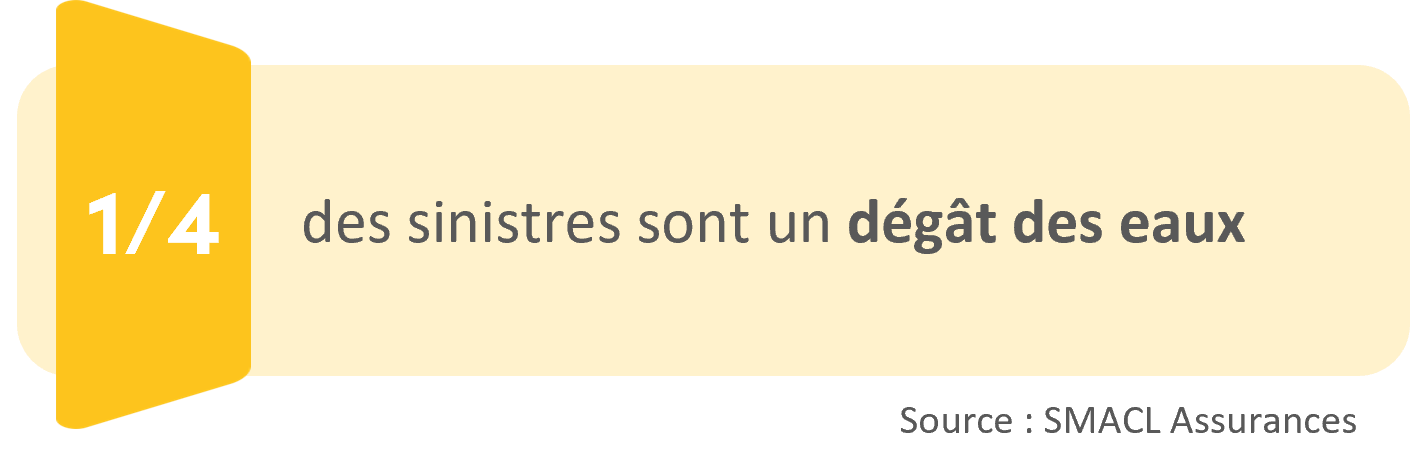

Saviez-vous que les incendies, les dégâts des eaux et le vol font partie des risques les plus courants ? Cela vaut sans doute la peine de s’y pencher !

-

-

En tant que dirigeant, en plus de vos nombreuses responsabilités, il est important d’avoir en tête que vous pouvez également être mis en cause en cas de litige que ce soit avec des clients, des prestataires ou des administrations.

-

C’est pourquoi les assureurs proposent aujourd’hui des garanties spécifiques pour faire face à ces cyber-risques. Ainsi vous pourrez bénéficier de l’accompagnement d’experts (assistance, conseils et intervention) qui pourront limiter les conséquences de ces intrusions et vous aider à revenir à une situation normale. Pas besoin d’être un as de l'informatique lorsqu'on on est bien entouré !

-

Pourquoi couvrir les pertes d’exploitation ?

Dégât des eaux, incendie, vol… En tant qu’entrepreneur, vous avez sans doute pensé à vous couvrir si l’un de ces événements arrivait à votre entreprise. Ainsi, vous savez que vous n’aurez pas à assumer les coûts de réparation ou de remplacement de votre matériel par exemple. Un vrai soulagement pour vous et votre trésorerie !

Mais que se passerait-il si ce sinistre vous empêchait d’exercer votre activité pendant quelques temps ? Comment feriez-vous pour payer vos factures ?

C’est là qu’entrent en jeu la garantie pertes d’exploitation, primordiales, mais auxquelles on ne pense pas toujours. Harmonie Mutuelle vous aide à y voir plus clair. -

Protection juridique, une garantie plus utile qu’il n’y parait

Vous avez peut-être tendance à penser que la protection juridique n’est qu’une option ou un service de plus intégré à votre contrat d’assurance...

-

6 pièges à éviter lors du choix d’une Multirisque Professionnelle

La Multirisque Professionnelle est essentielle pour garantir la pérennité de votre activité. Mais attention avant de signer votre contrat, car tout doit être clair et bien étudié. Harmonie Mutuelle vous indique les erreurs communes à éviter pour choisir la protection la plus sûre pour votre entreprise… et votre tranquillité d’esprit !

-

5 incontournables pour couvrir votre local et vos biens professionnels

En tant qu'entrepreneur, vous investissez votre temps, vos économies, votre vie personnelle et toute votre énergie pour développer et pérenniser votre activité. Au vu des enjeux, cela peut valoir la peine de vous assurer que votre local et vos biens professionnels sont correctement protégés en cas de sinistre. C'est pourquoi nous vous partageons les 5 mesures incontournables pour couvrir votre activité et ainsi gagner en sérénité.

-

6 pièges à éviter lors du choix d’une Multirisque Professionnelle

La Multirisque Professionnelle est essentielle pour garantir la pérennité de votre activité. Mais attention avant de signer votre contrat, car tout doit être clair et bien étudié. Harmonie Mutuelle vous indique les erreurs communes à éviter pour choisir la protection la plus sûre pour votre entreprise… et votre tranquillité d’esprit !

-

4 questions à vous poser avant de choisir votre responsabilité civile professionnelle

Vous la connaissez sans doute sous le nom de « RC Pro » et bien que 49% des entrepreneurs ne soient pas assurés*, elle constitue l’un des contrats incontournables pour une entreprise. On vous explique pourquoi.

-

4 questions à vous poser avant de choisir votre responsabilité civile professionnelle

Vous la connaissez sans doute sous le nom de « RC Pro » et bien que 49% des entrepreneurs ne soient pas assurés*, elle constitue l’un des contrats incontournables pour une entreprise. On vous explique pourquoi.

-

5 incontournables pour couvrir votre local et vos biens professionnels

En tant qu'entrepreneur, vous investissez votre temps, vos économies, votre vie personnelle et toute votre énergie pour développer et pérenniser votre activité. Au vu des enjeux, cela peut valoir la peine de vous assurer que votre local et vos biens professionnels sont correctement protégés en cas de sinistre. C'est pourquoi nous vous partageons les 5 mesures incontournables pour couvrir votre activité et ainsi gagner en sérénité.

-

Entre bien-être et efficacité : quelle routine sportive pour les entrepreneurs ?

En tant qu’entrepreneur, trouver un équilibre entre le bien-être personnel et les exigences professionnelles est un défi constant. Voici quelques pistes pour vous aider à atteindre cet équilibre et devenir, ou rester, un #EntrepreneurSportif.

-

3 leçons de sportifs reconvertis en chefs d’entreprise

De nombreux athlètes de haut niveau ont su transposer l'esprit sportif dans l'univers des affaires, et devenir des chefs d'entreprise accomplis. Inspirez-vous de leurs histoires et devenez un #EntrepreneurSportif.

- Idée reçue N°1 : pas besoin d’une assurance en plus, je ne m’arrête pas quand je suis malade.

- Idée reçue N°2 : si je dois vraiment m’arrêter, je pourrai me débrouiller avec le « demi-salaire » versé par la Sécurité sociale.

- Idée reçue N°3 : les indemnités de la Sécurité Sociale sont versées rapidement.

- Idée reçue N°4 : le plus important, c’est d’avoir une bonne protection sociale complémentaire.

- Idée reçue N°5 : si je décède, ma famille touchera des aides de l’État.

Votre guide "santé du dirigeant" à télécharger !

Si bien vous couvrir est important, préserver votre capital santé au quotidien l'est encore plus afin d'être endurant.

Dans votre guide de la santé du dirigeant offert, découvrez grâce à nos conseils pratiques, comment allier gestion efficace du stress, alimentation équilibrée, activité physique régulière et sommeil récupérateur.

L'assurance-vie : les atouts à présenter à vos clients entrepreneurs

L’assurance-vie constitue un des dispositifs d’épargne les plus polyvalents et les plus intéressants fiscalement pour préparer sa retraite et se constituer des revenus complémentaires de sécurité. Vous souhaitez aborder ce sujet avec vos clients entrepreneurs ? Voici nos conseils.

L'assurance-vie, une valeur sûre

Des possibilités d’investissements nombreuses

Un outil de transmission fiscalement avantageux

Clause bénéficiaire

Autres bons conseils concernant l'assurance-vie

Ce qu'il faut retenir pour votre client

Ces sujets peuvent également vous intéresser

Tout ce que vous devez savoir sur la loi Madelin

La loi Madelin du 11 février 1994 vise à faciliter les formalités administratives des entrepreneurs, notamment en déduisant leurs cotisations de complémentaire santé, prévoyance et retraite de revenu imposable. Chez Harmonie Mutuelle, nous nous engageons à informer nos adhérents professionnels de leurs avantages fiscaux.

Qu’est-ce que la loi Madelin ?

Loi Madelin : quels avantages pour les travailleurs non salariés ?

Comment fonctionne la loi Madelin ?

Qui peut bénéficier de la loi Madelin ?

Loi Madelin : les différents types de contrats

Calculez vos déductions loi Madelin

Notre solution

Ces sujets peuvent vous intéresser

Auto-entrepreneurs : 5 situations où une assurance professionnelle est incontournable

Si la petite taille de votre structure vous permet de faire preuve de souplesse et d’agilité, un imprévu pourrait rapidement la mettre en péril…surtout si vous n’avez pas pensé à vous assurer !

Voici 5 situations dans lesquelles une multirisque professionnelle pourrait vous être d’un grand secours.

1ère situation : vous blessez l'un de vos clients

Dans le cadre de votre activité, vous blessez accidentellement un client, ce qui entraîne pour lui des dommages et une incapacité de travail. Vous êtes responsable et vous devez prendre en charge ses soins mais aussi les pertes dues à son arrêt de travail.

![]() Avec une garantie responsabilité civile professionnelle (obligatoire si vous exercez une profession réglementée), c’est votre assurance qui indemnisera votre client.

Avec une garantie responsabilité civile professionnelle (obligatoire si vous exercez une profession réglementée), c’est votre assurance qui indemnisera votre client.

2ème situation : votre local subit un incendie

Un incendie ravage votre local et vous ne pouvez plus recevoir vos clients pendant les travaux. Cependant vous devez continuer à payer vos charges (loyer, crédits, salaires…).

![]() Une garantie pertes d’exploitation vous permettra de couvrir les conséquences financières liées à un sinistre. Ainsi, vous pourrez préserver votre trésorerie.

Une garantie pertes d’exploitation vous permettra de couvrir les conséquences financières liées à un sinistre. Ainsi, vous pourrez préserver votre trésorerie.

3ème situation : l'un de vos clients refuse de régler ce qu'il vous doit

Vous faites face à un litige commercial puisqu’un de vos client refuse de régler une facture, car il estime que la prestation n’était pas conforme ou parce que vous avez fait une erreur. Vous ne savez pas quels sont vos recours.

![]() Avec une protection juridique professionnelle vous bénéficierez de conseils juridiques et vos éventuels frais de justice seront pris en charge.

Avec une protection juridique professionnelle vous bénéficierez de conseils juridiques et vos éventuels frais de justice seront pris en charge.

4ème situation : votre local fait l'objet de vandalisme et d'un vol

Votre local est vandalisé et votre stock volé. Au-delà des frais de réparation, la perte de votre stock représente un manque à gagner très important.

![]() Une garantie dommages aux biens prendra en charge la remise en état de votre local et vous remboursera la valeur de votre stock.

Une garantie dommages aux biens prendra en charge la remise en état de votre local et vous remboursera la valeur de votre stock.

5ème situation : vous subissez un piratage informatique suivi d'un vol de données

Vous détenez des données confidentielles d’un client (nouveau prototype, projet, …) et à la suite d’un piratage de votre ordinateur, ces informations sont divulguées. Votre client vous réclame des dommages en réparation du préjudice.

![]() Grâce à une garantie cyber-risques, vous pourrez faire appel à des experts informatiques et couvrir les frais de dédommagement de votre client.

Grâce à une garantie cyber-risques, vous pourrez faire appel à des experts informatiques et couvrir les frais de dédommagement de votre client.

Vous souhaitez des conseils ou plus d'informations ?

Ces sujets peuvent également vous intéresser

Cyber-risques : comment protéger votre activité face à ces nouvelles menaces ?

Quelles que soit les mesures de sécurité informatique pratiquées en entreprise, l’actualité nous montre qu’aucune structure n’est à l’abri des malveillances ou des escroqueries sur le web. La taille de la structure n’est pas non plus un gage de sécurité puisque tous les secteurs d’activité et tous les types d’entreprises sont aujourd’hui touchés.

Les cyber-risques peuvent prendre différentes formes :

![]() Le piratage de vos données clients et salariés qui peuvent être divulguées ou faire l’objet d’une demande de rançon pour pouvoir à nouveau accéder à vos fichiers. Cela vous semble digne d’un film hollywoodien ? Et pourtant c’est ce qu’on appelle le ransomware et 1 entreprise sur 5 en a été victime en 2020 (1).

Le piratage de vos données clients et salariés qui peuvent être divulguées ou faire l’objet d’une demande de rançon pour pouvoir à nouveau accéder à vos fichiers. Cela vous semble digne d’un film hollywoodien ? Et pourtant c’est ce qu’on appelle le ransomware et 1 entreprise sur 5 en a été victime en 2020 (1).

![]() Le blocage de vos logiciels fournisseurs et comptables susceptible de stopper votre activité, votre production ou votre compatibilité.

Le blocage de vos logiciels fournisseurs et comptables susceptible de stopper votre activité, votre production ou votre compatibilité.

![]() Le piratage de vos sites e-commerces pour bloquer votre activité ou capturer les données marchandes de vos espaces digitaux.

Le piratage de vos sites e-commerces pour bloquer votre activité ou capturer les données marchandes de vos espaces digitaux.

![]() La cyberfraude des comptes bancaires (et donc le vol de vos avoirs).

La cyberfraude des comptes bancaires (et donc le vol de vos avoirs).

Les cyber-attaques en quelques chiffres

Vous souhaitez des conseils ou plus d'informations ?

Ces sujets peuvent également vous intéresser

Protection juridique, une garantie plus utile qu’il n’y parait

Vous avez peut-être tendance à penser que la protection juridique n’est qu’une option ou un service de plus intégré à votre contrat d’assurance...

Le contrat qui vous protège, vous et votre activité, en cas de litige

Vous le savez surement, en plus de vos obligations et responsabilités vous êtes, en tant que dirigeant, pénalement responsable en cas de litige.

Quel que soit le type de litige rencontré, avec vos clients, vos salariés, vos prestataires voire des administrations, c’est bien plus fréquent qu’on ne le pense.

C’est pourquoi la protection juridique vous permet vraiment de vous prémunir de litiges qui pourraient être préjudiciables à votre activité.

Dans les faits, que peut vous apporter la protection juridique ?

Vous souhaitez des conseils ou plus d'informations ?

Ces sujets peuvent également vous intéresser

Pourquoi couvrir les pertes d’exploitation ?

Dégât des eaux, incendie, vol… En tant qu’entrepreneur, vous avez sans doute pensé à vous couvrir si l’un de ces événements arrivait à votre entreprise. Ainsi, vous savez que vous n’aurez pas à assumer les coûts de réparation ou de remplacement de votre matériel par exemple. Un vrai soulagement pour vous et votre trésorerie !

Mais que se passerait-il si ce sinistre vous empêchait d’exercer votre activité pendant quelques temps ? Comment feriez-vous pour payer vos factures ?

C’est là qu’entrent en jeu la garantie pertes d’exploitation, primordiales, mais auxquelles on ne pense pas toujours. Harmonie Mutuelle vous aide à y voir plus clair.

Pertes d’exploitation, qu’est-ce que c’est ?

On pense tout d’abord à la perte de chiffre d’affaires, vite arrivée à la suite d’un sinistre. En effet, les exemples sont nombreux :

![]() Vous êtes gérant d’une boutique de prêt à porter, et vous connaissez un dégât des eaux : vous serez contraint de fermer votre boutique le temps des travaux.

Vous êtes gérant d’une boutique de prêt à porter, et vous connaissez un dégât des eaux : vous serez contraint de fermer votre boutique le temps des travaux.

![]() Vous êtes graphiste et un court-circuit a endommagé votre ordinateur : vous ne pourrez plus honorer les prestations le temps que votre ordinateur soit remplacé.

Vous êtes graphiste et un court-circuit a endommagé votre ordinateur : vous ne pourrez plus honorer les prestations le temps que votre ordinateur soit remplacé.

![]() Vous êtes boulanger et un incendie se déclare dans votre laboratoire : vous ne serez plus en mesure de proposer des produits à la vente pendant un certain temps.

Vous êtes boulanger et un incendie se déclare dans votre laboratoire : vous ne serez plus en mesure de proposer des produits à la vente pendant un certain temps.

Conséquence à plus long terme, mais qui peut malheureusement arriver : un sinistre peut entraîner une baisse de la valeur de votre fonds de commerce. C’est par exemple le cas si les dégâts sont tels qu’ils vous contraignent à déménager et donc à perdre une partie, voire la totalité de votre clientèle ou patientèle.

A la suite de quels sinistres les pertes d’exploitation peuvent-elle être compensées ?

Comment se passe l’indemnisation ?

Quels sont les montants garantis ?

Vous souhaitez des conseils ou plus d'informations ?

Ces sujets peuvent également vous intéresser

Entrepreneurs, contre quels risques se couvrir pour gagner en sérénité ?

En tant qu'entrepreneur, nombreuses sont vos préoccupations. Alors parfois, devoir en plus s'interroger sur les risques à couvrir pour son sécuriser votre activité ne semble pas forcément une priorité.

Pourtant, lorsqu'on sait que plus d’une 1 entreprise sur 2 ne survit pas à un sinistre, cela peut donner à réfléchir. Découvrez dans ce tour d’horizon les différents risques à envisager pour vous tranquilliser l'esprit.

La mise en cause de votre responsabilité

Les dommages sur vos biens professionnels

Les pertes d’exploitation à la suite d’un sinistre

La protection juridique en cas de litige

L'exposition aux cyber-risques

Vous souhaitez des conseils ou plus d'informations ?

Ces sujets peuvent également vous intéresser

4 questions à vous poser avant de choisir votre responsabilité civile professionnelle

Vous la connaissez sans doute sous le nom de « RC Pro » et bien que 49% des entrepreneurs ne soient pas assurés*, elle constitue l’un des contrats incontournables pour une entreprise. On vous explique pourquoi.

1. SUIS-JE OBLIGÉ DE PRENDRE UNE RESPONSABILITÉ CIVILE PROFESSIONNELLE ?

![]() Si vous exercez une activité réglementée (professionnels de santé ou du droit, experts-comptables, agents immobiliers, agences de voyages…) : OUI vous avez l’obligation de souscrire une responsabilité civile professionnelle.

Si vous exercez une activité réglementée (professionnels de santé ou du droit, experts-comptables, agents immobiliers, agences de voyages…) : OUI vous avez l’obligation de souscrire une responsabilité civile professionnelle.

![]() Si vous n’exercez pas une activité réglementée : NON, la responsabilité professionnelle n’est pas obligatoire, MAIS elle est très recommandée.

Si vous n’exercez pas une activité réglementée : NON, la responsabilité professionnelle n’est pas obligatoire, MAIS elle est très recommandée.

Pourquoi ? C’est très simple !

Que se passerait-il si l’un de vos clients, fournisseurs, salariés ou tout autre tiers mettait en cause votre entreprise pour un quelconque motif (accident, manquement à un contrat par exemple) ? Cela pourrait engendrer des conséquences financières pouvant mettre en péril votre activité... C’est pourquoi nous vous conseillons vivement de ne jamais faire l’impasse sur la responsabilité civile professionnelle même si la réglementation ne vous y oblige pas.

2. EST-ELLE SUFFISANTE POUR COUVRIR MON ACTIVITÉ ?

Votre responsabilité civile professionnelle couvre les dommages qui peuvent être causés à des tiers, que ce soit par vous-même, par vos salariés, par vos sous-traitants, ou même par votre matériel ou vos locaux.

En lisant ces lignes, vous vous demandez peut-être :

![]() Qu’en est-il des dommages matériels à la suite d’un sinistre (incendie, dégât des eaux…) ?

Qu’en est-il des dommages matériels à la suite d’un sinistre (incendie, dégât des eaux…) ?

![]() Comment faire face aux pertes financières qui pourraient en résulter (arrêt d’activité temporaire, perte de valeur du fonds de commerce…) ?

Comment faire face aux pertes financières qui pourraient en résulter (arrêt d’activité temporaire, perte de valeur du fonds de commerce…) ?

![]() Et si un litige impliquait l’un de mes salariés, mon entreprise ou moi-même ?

Et si un litige impliquait l’un de mes salariés, mon entreprise ou moi-même ?

A toutes ces questions, une réponse unique : la multirisque professionnelle !

Selon votre activité, et que vous ayez ou un local professionnel ou non, elle vous couvrira contre ces différents risques, allant donc bien au-delà d’une responsabilité civile professionnelle seule.

De quoi garder l’esprit tranquille !

3. LES PLAFONDS DE COUVERTURE SONT-ILS SUFFISANTS DANS UN CONTRAT DE RESPONSABILITÉ CIVILE PROFESSIONNELLE ?

4. POURRAIS-JE FACILEMENT MODIFIER MON CONTART OU CHANGER D'ASSUREUR ?

La responsabilité civile professionnelle est un contrat qui court sur une durée d’un an renouvelable à la date d’échéance. C’est-à-dire que vous ne pouvez pas modifier ce dernier entre 2 dates anniversaire sauf dans certains cas :

![]() vous changez de profession

vous changez de profession

![]() vous partez en retraite professionnelle

vous partez en retraite professionnelle

![]() vous cessez définitivement votre activité

vous cessez définitivement votre activité

![]() vous changez de domiciliation d’activité.

vous changez de domiciliation d’activité.

N’hésitez donc pas à jeter un œil sur votre contrat pour en connaître l’échéance.

Dans tous les cas, si vous n’êtes pas satisfait de votre couverture ou si vous souhaitez comparer les offres proposées par différents assureurs, les conseillers Harmonie Mutuelle se tiennent à votre disposition pour répondre à vos questions et vous proposer un devis gratuit, personnalisé, et sans engagement. Ils pourront même s’occuper pour vous des démarches de résiliation auprès de votre assureur actuel. Une bonne raison de plus de noter les anniversaires !

*Etude Tribune de l’Assurance.

Vous souhaitez des conseils ou plus d'informations ?

Ces sujets peuvent également vous intéresser

5 incontournables pour couvrir votre local et vos biens professionnels

En tant qu'entrepreneur, vous investissez votre temps, vos économies, votre vie personnelle et toute votre énergie pour développer et pérenniser votre activité. Au vu des enjeux, cela peut valoir la peine de vous assurer que votre local et vos biens professionnels sont correctement protégés en cas de sinistre. C'est pourquoi nous vous partageons les 5 mesures incontournables pour couvrir votre activité et ainsi gagner en sérénité.

1. VOUS ÉQUIPER

Même si la Multirisque professionnelle n’est pas obligatoire elle reste très fortement conseillée.

Comme il est coutume de dire : "ça n’arrive pas qu’aux autres" et personne n'est à l'abri d'un sinistre, qui engendre bien souvent des conséquences financières importantes.

2. ENVISAGER TOUTES LES POSSIBILITÉS

On parle souvent de « sinistre », mais qu’est-ce que cela signifie exactement ?

Ce terme fait référence à divers imprévus… qu’il vaut mieux prévoir !

![]() Catastrophes naturelles

Catastrophes naturelles

![]() Incendies (liés par exemples à des accidents électriques...)

Incendies (liés par exemples à des accidents électriques...)

![]() Dégâts des eaux

Dégâts des eaux

![]() Actes malveillants tels que le vol ou encore le vandalisme.

Actes malveillants tels que le vol ou encore le vandalisme.

La liste des risques envisageables est loin d’être anecdotique, ainsi il vous faut penser à toutes les probabilités qu'ils puissent un jour survenir pour les anticiper et savoir comment réagir.

3. FAIRE ESTIMER VOS BIENS

4. ANTICIPER L'ARRÊT MOMENTANÉ DE VOTRE ACTIVITÉ

5. FAIRE LE POINT RÉGULIÈREMENT

Vous souhaitez des conseils ou plus d'informations ?

Ces sujets peuvent également vous intéresser

6 pièges à éviter lors du choix d’une Multirisque Professionnelle

La Multirisque Professionnelle est essentielle pour garantir la pérennité de votre activité. Mais attention avant de signer votre contrat, car tout doit être clair et bien étudié. Harmonie Mutuelle vous indique les erreurs communes à éviter pour choisir la protection la plus sûre pour votre entreprise… et votre tranquillité d’esprit !

1. PENSER QU’UN SINISTRE N’ARRIVE QU’AUX AUTRES

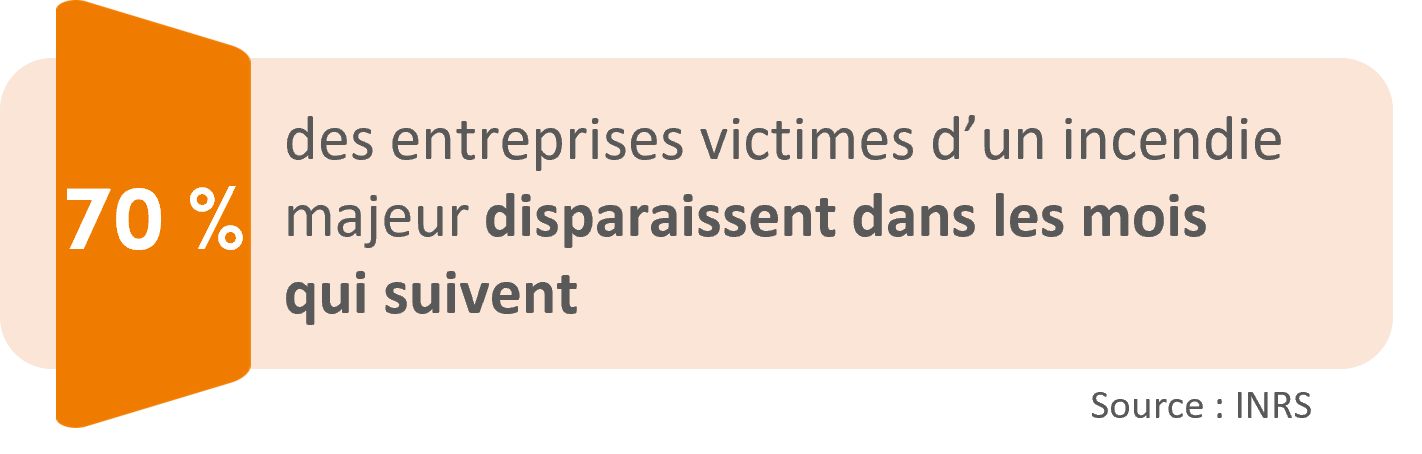

Vous n’avez jamais connu de sinistre en tant qu’entrepreneur ? Une chance ! Surtout lorsque l’on sait que 70% des entreprises malheureusement victimes d’un incendie, par exemple, disparaissent dans les mois suivants. Cela fait réfléchir… Sans parler des dégâts des eaux et des nombreuses autres déconvenues auxquelles une entreprise peut faire face !

> Protéger ses locaux ainsi que son mobilier, son matériel informatique, ses équipements et ses stocks est une sécurité nécessaire pour chaque entrepreneur, quelle que soit la taille de l’entreprise ou l’activité concernée.

2. NE PENSER QU’À FAIRE DES ÉCONOMIES !

3. NE PAS PENSER À TOUTES LES CONSÉQUENCES D’UN SINISTRE

4. PRÉFÉRER UN MONTANT DE FRANCHISE ÉLEVÉ POUR ÉCONOMISER SUR LA COTISATION

5. NE PAS FAIRE ESTIMER LA VALEUR DE VOS BIENS

6. NE PAS TOUT DIRE À VOTRE ASSUREUR

Vous souhaitez des conseils ou plus d'informations ?

Ces sujets peuvent également vous intéresser

Découvrez comment Clément, dirigeant d’entreprise chez OZEWEB, intègre le sport dans son quotidien d'entrepreneur.

Il partage ses astuces pour rester motivé, gérer son temps et inspirer ses équipes. Des conseils pratiques pour tous les entrepreneurs !

steve.gouault

Ces articles peuvent vous intéresser

Pourquoi préparer sa retraite quand on est travailleur indépendant ? Comment s’y prendre concrètement ? Comment choisir le PER Individuel le mieux adapté à votre situation ?

elisa.grignoux

Virginie DUFOURD, spécialiste retraite chez l'Union Mutualiste Retraite vous répond

5 idées reçues sur votre protection sociale

La création d'entreprise est à la fois une grande aventure et un parcours du combattant. Démarches administratives, lancement de l’activité, développement commercial… Les défis à relever sont nombreux et la question de votre protection sociale n’est peut-être pas votre priorité. Pour votre sécurité et celle de vos proches, comme pour votre sérénité, le sujet ne doit pourtant pas être négligé ! Harmonie Mutuelle vous aide à dépasser les idées reçues pour y voir plus clair.

Sommaire

Idée reçue N°1 : Je suis déjà couvert par l’Assurance Maladie pour mes frais de santé.

Soyez vigilant. Si vous dépendez de la Sécurité Sociale des Indépendants, votre régime de base ne prend en charge qu’une partie de vos frais de santé. C’est pourquoi l’adhésion à une mutuelle entrepreneur complémentaire est indispensable pour améliorer la prise en charge des travailleurs non salariés.

Ma Protection Entrepreneur :

le seul contrat qui vous protège à la fois en santé et en prévoyance

Ces sujets peuvent vous intéresser

5 idées reçues sur vos droits en cas d'arrêt de travail

Par manque de temps ou parce qu’il n’en voit pas l’intérêt, 1 entrepreneur indépendant sur 2 ne souscrit pas de couverture prévoyance. Que ce soit en cas d’arrêt de travail ou d’accident, une absence de longue durée peut mettre en péril l'entreprise. Attention aux mauvaises surprises.

Sommaire

Idée reçue N°2

Si je dois vraiment m’arrêter, je pourrai me débrouiller avec le « demi-salaire » versé par la Sécurité sociale

Si vous êtes travailleur indépendant et que vous êtes contraint de stopper votre activité professionnelle pour une durée indéterminée, vous pouvez prétendre à une indemnité d'arrêt de travail indépendant. Cette indemnité journalière sera calculée sur la base de votre revenu moyen des trois dernières années. Cependant, il est important de souligner que pour être éligible à cette indemnité, vous devez être affilié depuis au moins un an à la branche du régime général de l’Assurance-Maladie dédiée aux travailleurs indépendants. De plus, cette indemnité est plafonnée à 63,52 € bruts par jour en 2024.

En cas d'incapacité partielle ou totale, vous pouvez également prétendre à une pension pour incapacité partielle ou totale d'exercer votre métier en tant que travailleur indépendant. Cette indemnité, en cas d’invalidité, peut représenter entre 30% et 50% de votre revenu annuel, en fonction de la nature de votre incapacité. Cependant, cette indemnité ne pourra pas remplacer l'intégralité de vos revenus. Il est donc essentiel de prévoir une solution pour faire face à une éventuelle perte de revenus en cas d'arrêt maladie et/ou d'accident.

En effet, en tant que travailleur indépendant vous pouvez être confronté à une perte de revenus considérable, qui peut mettre en péril votre entreprise et votre vie personnelle. Les charges fixes liées à votre activité (crédit véhicule, loyer de votre local) continuent de courir, tandis que les dépenses du quotidien doivent être couvertes. Dans ce contexte, il est important de vous poser la question suivante : êtes-vous prêt à faire face à une telle perte de revenus ?

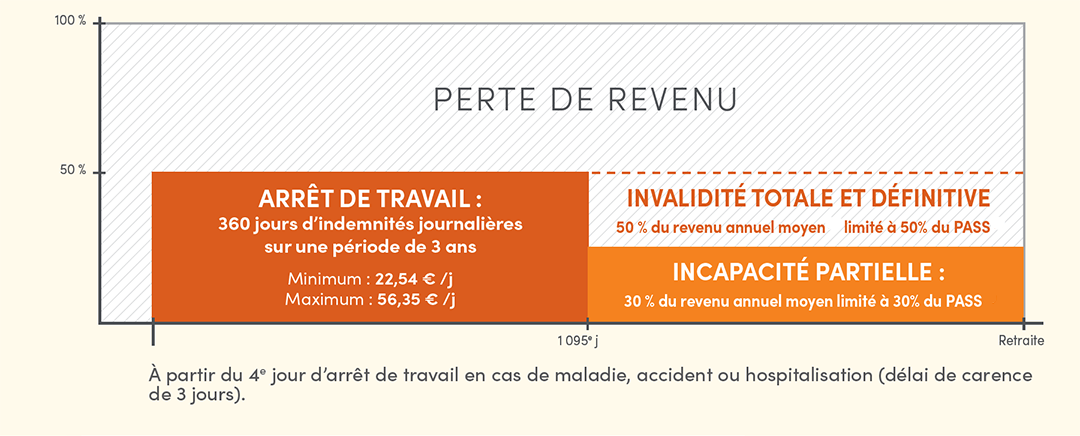

Indemnisation en cas d'arrêt de travail et invalidité pour les artisans et commerçants

Chiffres 2023

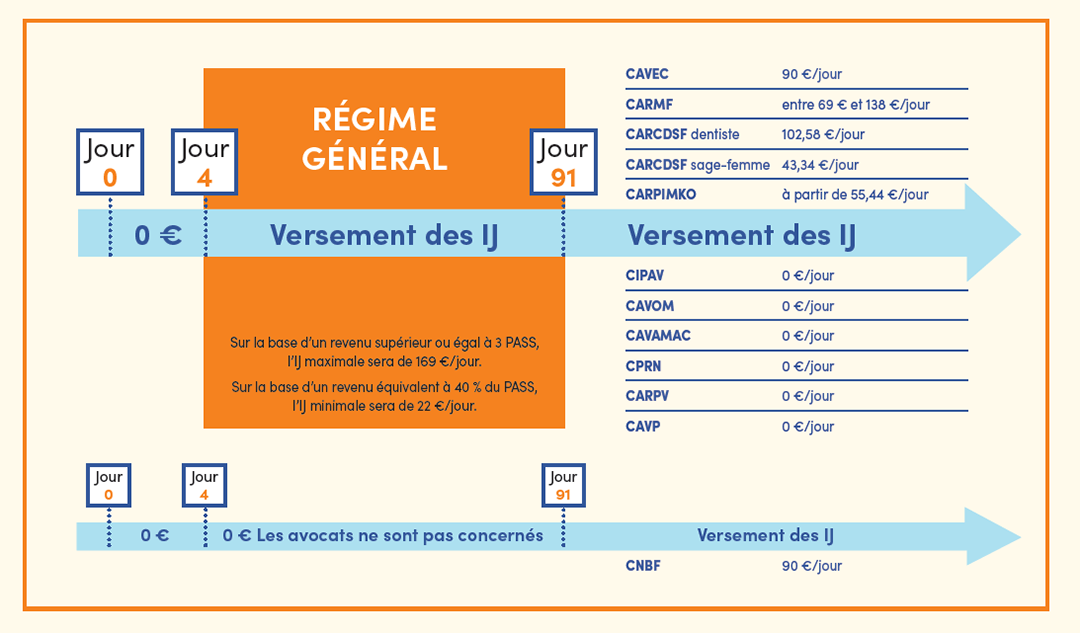

Indemnisation en cas d'arrêt de travail et invalidité pour les professions libérales

Chiffres 2023

Ces sujets peuvent vous interesser

Paroles d’entrepreneurs – Renforcer la cohésion d’équipe grâce au Sport

C’est à Chartres que nous rencontrons Jean-Sébastien Loyer qui est à la tête d’une coopérative agricole. Il encourage ses salariés qui sont fans de course à pied à s’inscrire à des trails ou des marathons. En effet le sport fait baisser le taux d’accident du travail de 40%. Regardez !