Du fait de ces mécanismes, on pouvait déterminer 4 niveaux différents pour le calcul du coût patronal

Niveau 1️⃣: salaires compris entre 1 et 1,6 fois le SMIC : sur cette tranche de revenu brut, l’entreprise bénéficiait de la réduction générale de cotisations patronales

Cette réduction de cotisations était progressive comme le montre le graphique. Au niveau du SMIC, l’entreprise supportait les taxes d’apprentissage et de formation professionnelle, une partie de la cotisation AT/MP (pour la part supérieure à 0,46% du salaire brut), ainsi que les cotisations AGS et les contributions aux régimes de prévoyance et de frais de santé. Puis, à mesure que le salaire augmentait, elle supportait progressivement une quote-part croissante des autres contributions patronales (maladie, vieillesse, allocations familiales, chômage…)jusqu’à les supporter intégralement lorsque la rémunération atteignait 1,6 fois le SMIC.

Pour déterminer le taux de réduction applicable, on utilisait la formule suivante (pour les entreprises d’au moins 50 salariés) :

(0,3233/0,6) x [(1,6 x SMIC / rémunération annuelle brute du salarié -1]

En complément, ces salaires bénéficiaient d’une exonération de complément maladie et de complément allocations familiales.

Niveau 2️⃣ -les salaires compris entre 1,6 fois et 2,25 fois le SMIC : sur cette tranche, aucune réduction générale de cotisations patronales n’était due. Cependant, l’entreprise ne supportait ni complément de cotisations d’assurance maladie (+ 6 %), ni complément de cotisations allocations familiales (+ 1,8 %). Le taux de charges global tournait autour de 35 % auquel il fallait ajouter les coûts de mutuelle et de prévoyance.

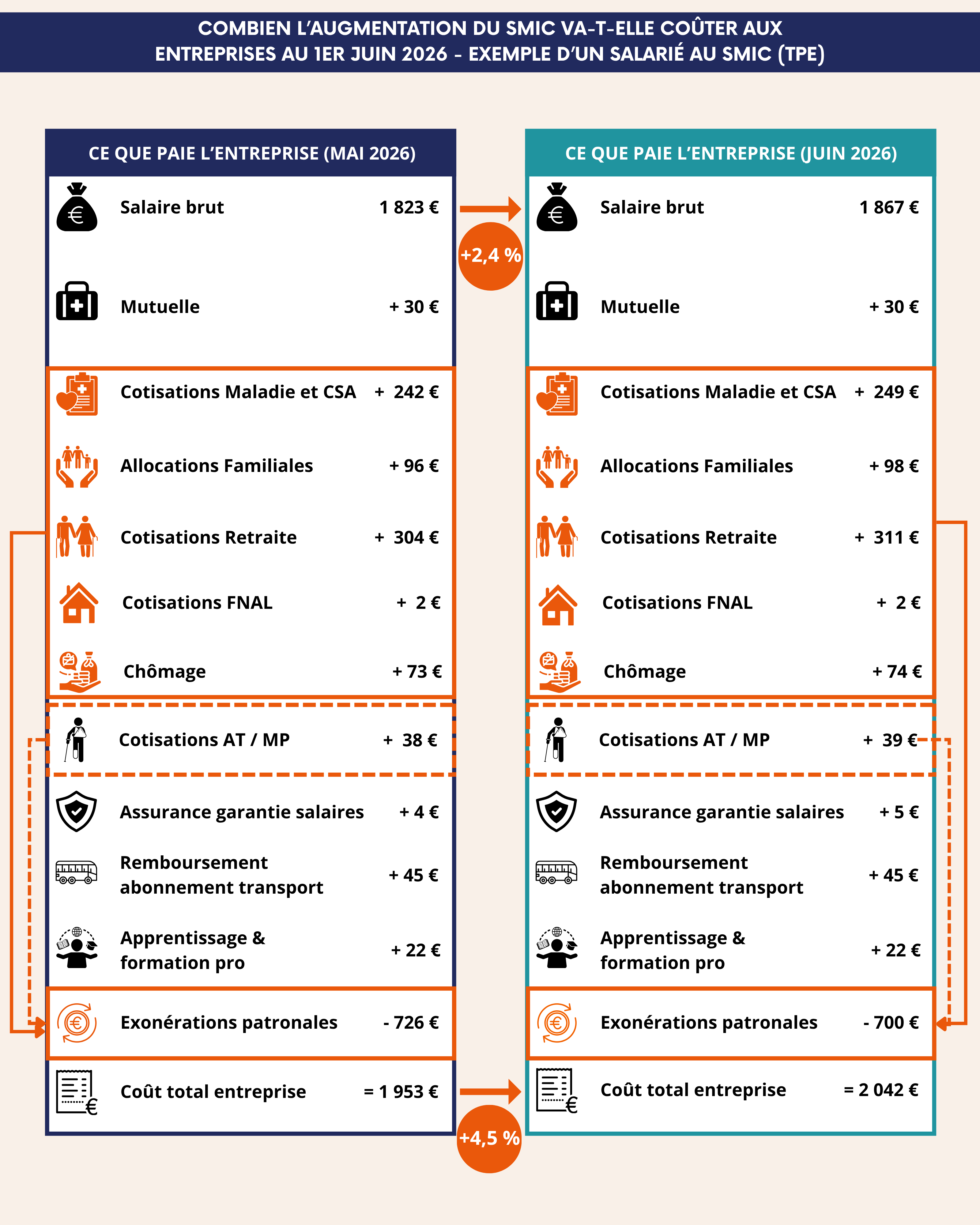

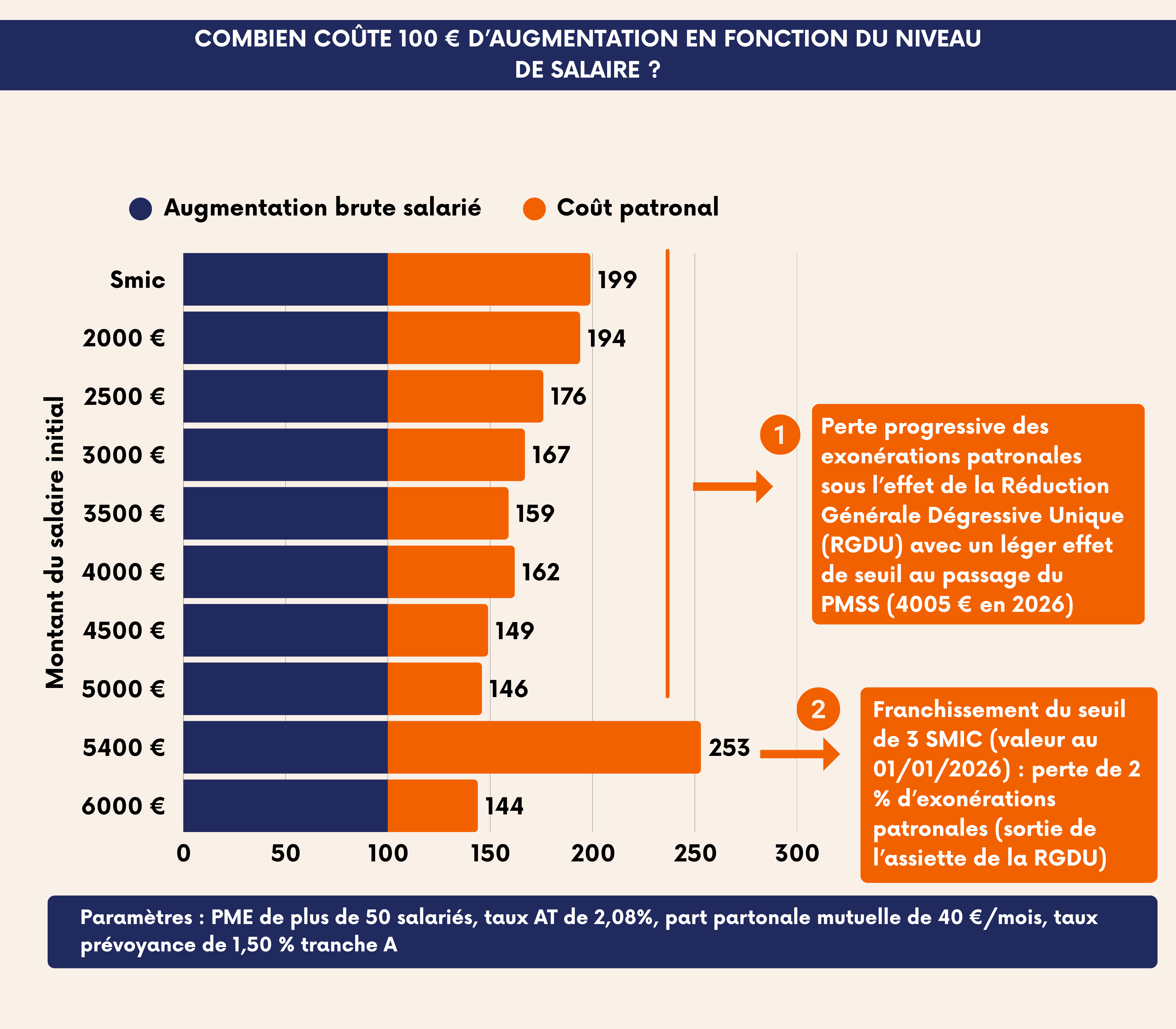

Niveau 3️⃣ -les salaires compris entre 2,25 et 3,3 fois le SMIC : sur cette tranche, on intégrait les mêmes cotisations qu’au niveau 2, en ajoutant le complément de cotisations assurance maladie. Un point à garder en tête pour vos clients : lorsque le salaire brut d’un salarié franchissait le seuil de 4 054 euros brut, l’entreprise supportait 6 % de contributions patronales en plus sur l’ensemble du salaire. Ce seul passage de seuil représentait un surcoût annuel de plus de 3 000 €.

Niveau 4️⃣ -les salaires supérieurs à 3,3 fois le SMIC : les cotisations applicables sur cette tranche étaient identiques à celles du niveau 3 à un détail près : il fallait ajouter un complément de cotisations allocations familiales de 1,8 %. Même mécanique qu’au niveau 3 : le surcoût lié à ce franchissement de seuil s’élevait à 1 285 €.

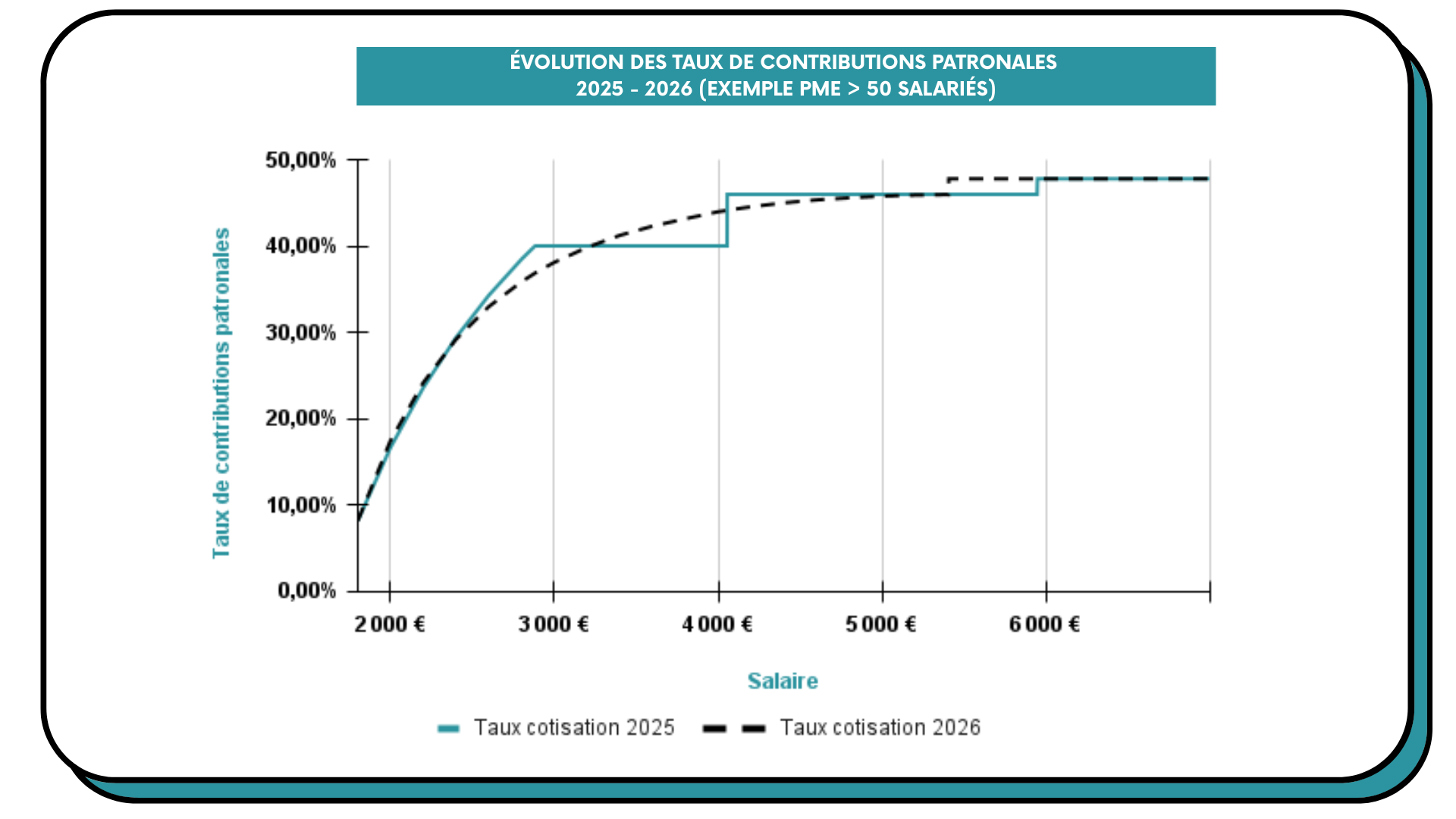

Ce système créait d’importants effets de seuil que vous avez probablement déjà croisé chez certains clients : chaque franchissement renchérissait fortement le coût salarial, rendant certaines hausses de rémunération particulièrement coûteuses. Pour lisser ces effets, le décret du 4 septembre 2025 a instauré une nouvelle méthode de calcul.

RGDU : les nouvelles modalités de calcul

Ce nouveau mécanisme a considérablement simplifié le sujet mais il n’est pas sans impact pour vos clients. Voici ce que vous devez maîtriser pour les accompagner : les exonérations de “complément assurance maladie” et de “complément allocations familiales” ont été supprimées. Désormais, les taux pleins de 13 % (maladie) et 5,25 % (allocations familiales) s’appliquent à tous, avant réduction générale.

En contrepartie, l’exonération générale de cotisations est étendue et rendue progressive jusqu’à 3 fois le SMIC.

Elle se calcule à partir d’un coefficient :

Coefficient = Tmin + (Tdelta x ((1/2 x (3 x ((SMIC en vigueur calculé pour un an + (SMIC horaire x nombre d’heures supplémentaire ou complémentaires)) / salaire annuel forfaitaire) - 1))^P)

avec les paramètres suivants :

- Tmin = 2%

- Tdelta = 0,3773 (pour les entreprises de moins de 50 salariés) ou 0,3813 pour (les entreprises d’au moins 50 salariés)

- P = 1,75

Ce coefficient est ensuite multiplié par le salaire brut annuel pour obtenir le montant total de l’exonération.

En pratique, la réforme a allégé le coût de certaines tranches de salaire et l’a alourdi sur d’autres comme l’illustre le graphique précédent, en comparant la courbe bleue (taux de contributions patronales 2025) et la courbe noire (taux de contributions patronales 2026).