-

Suggestions :

-

Suggestions :

-

Suggestions :

-

PLFSS 2026 : quelles incidences pour les TPE/PME ?

Malgré un contexte politique inédit et des débats houleux sur les bancs de l’hémicycle, le Parlement a définitivement adopté, le 16 décembre 2025, le Projet de loi de financement de la sécurité sociale pour 2026.

-

Réforme des exonérations patronales

À partir de 2026, les règles du jeu changent profondément pour les exonérations de cotisations patronales. Le décret du 4 septembre 2025 (n° 2025-887) redéfinit entièrement la structure des exonérations en supprimant les taux réduits maladie et allocations familiales, et en étendant la réduction générale jusqu’à 3 SMIC.

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences -

Réforme des exonérations patronales

À partir de 2026, les règles du jeu changent profondément pour les exonérations de cotisations patronales. Le décret du 4 septembre 2025 (n° 2025-887) redéfinit entièrement la structure des exonérations en supprimant les taux réduits maladie et allocations familiales, et en étendant la réduction générale jusqu’à 3 SMIC.

-

Actualisation des catégories objectives de salariés

Afin de maintenir les avantages sociaux liés au régime collectif et obligatoire frais de santé et prévoyance et éviter un redressement en cas de contrôle URSSAF, les entreprises doivent, dans certains cas, se mettre en conformité suite à l'évolution de deux réglementations susceptibles d’affecter leurs actes juridiques de droit du travail (DUE, accord référendaire, accord d’entreprise ou accord de branche).

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Complémentaire santé - CCN Habillement - Commerces de détail et Articles Textiles

-

Prévoyance - CCN Habillement - Commerces de détail et Articles textiles

-

Complémentaire santé - CCN Hôtels, Cafés, Restaurants

-

Prévoyance - CCN Hôtels, Cafés, Restaurants

-

Complémentaire santé - CCN Restauration rapide

-

CCN Bureaux d'Etudes Techniques, des Cabinets d'Ingénieurs-Conseils et des Sociétés de Conseils - Prévoyance

-

Experts-Comptables : être à vos côtés pour accompagner vos clients

-

Complémentaire santé - CCN Bijouterie, Joaillerie, Orfèvrerie, Horlogerie

-

Prévoyance - CCN Bijouterie, Joaillerie, Orfèvrerie, Horlogerie

-

Réseau de soins Kalixia

Votre guide "Santé de l'entrepreneur" à télécharger !

Si bien vous couvrir est important, préserver votre capital santé au quotidien l'est encore plus afin d'être endurant.

Dans votre guide de la santé de l'entrepreneur offert, découvrez grâce à nos conseils pratiques, comment allier gestion efficace du stress, alimentation équilibrée, activité physique régulière et sommeil récupérateur.

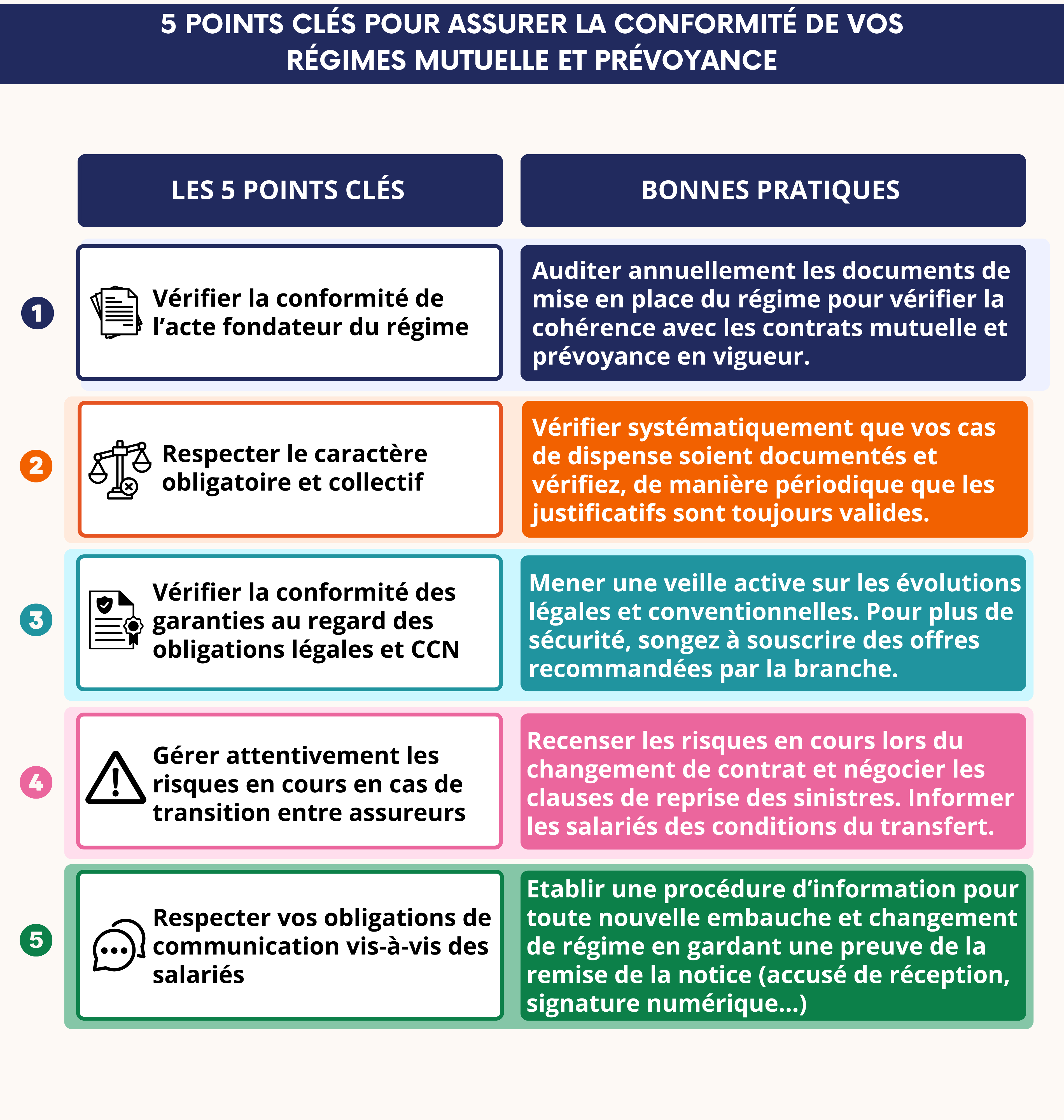

Les 5 points-clés à surveiller pour des régimes santé et prévoyance conformes

Le mois de janvier est, comme chaque année, une période charnière pour les services paie : c’est le moment où les paramétrages des logiciels de paie sont mis à jour, où les nouveaux taux de cotisation entrent en vigueur et où les régimes de protection sociale font l’objet d’ajustements techniques.

Mais si cette approche est centrée sur la mécanique de paie, il ne faut pas occulter d’autres enjeux clés pour les entreprises : la conformité globale des régimes de frais de santé et de prévoyance. Or, derrière la mise à jour des taux cotisations mutuelle et prévoyance se cache un cadre juridique exigeant, combinant obligations légales et conventionnelles dont le non-respect peut entraîner des conséquences financières et sociales lourdes pour vos clients.

Chaque année, de nombreuses entreprises découvrent, parfois tardivement, que leurs dispositifs de protection sociale ne sont plus tout à fait conformes : acte fondateur obsolète, garanties non alignées avec la convention collective, défaut d’information des salariés... Ces écarts auxquels on prête malheureusement trop peu attention, sont soudainement mis en lumière lors d’un contrôle URSSAF ou d’un événement grave touchant un salarié.

Alors, pour ne pas subir un tel sort, nous vous proposons, dans cet article, le top 5 des points clés à surveiller afin de vous aider à sécuriser durablement les régimes santé et prévoyance de vos clients.

Santé et prévoyance : deux régimes, des enjeux distincts mais complémentaires

Point clé n°1 : l'existence et la cohérence de l'acte fondateur

Point clé n°2 : le respect du caractère collectif et obligatoire

Point clé n°3 : la conformité des garanties au regard des obligations légales et conventionnelles

Point clé n°4 : la gestion des risques en cours en prévoyance

Point clé n°5 : l'information des salariés : un formalisme déterminant

Modifications des garanties de prévoyance : l'exemple de la CCN des Organismes de Formation

La conformité des régimes : un exercice de vigilance continue

Ces sujets peuvent également vous intéresser

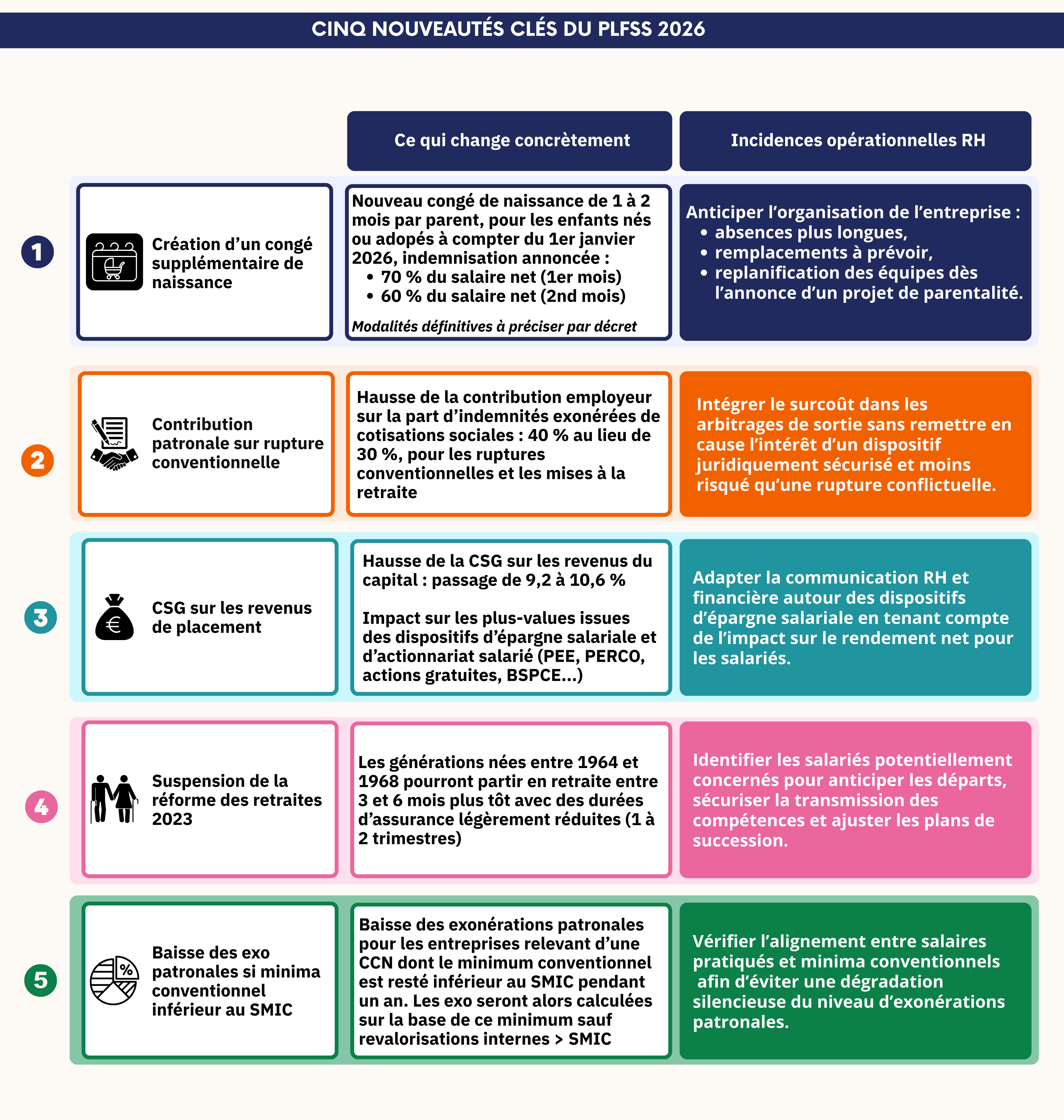

PLFSS 2026 : quelles incidences pour les TPE/PME ?

Malgré un contexte politique inédit et des débats houleux sur les bancs de l’hémicycle, le Parlement a définitivement adopté, le 16 décembre 2025, le Projet de loi de financement de la sécurité sociale pour 2026.

Si ce texte est souvent perçu comme technique, il a pourtant des incidences bien réelles pour les entreprises, principalement sur le coût du travail. Et le texte de cette année ne fait pas exception, avec des mesures qui impacteront les TPE/PME sur de nombreux items, dont nous vous proposons une synthèse dans le présent article.

Création d'un congé supplémentaire de naissance

Hausse de la contribution patronale sur les ruptures conventionnelles et les mises à la retraite

Encadrement de la durée maximale des arrêts maladie

Hausse de la CSG / CRDS sur les revenus de placement

Rejet du projet de contribution de 8% sur les titres restaurant et autres avantages sociaux

Baisse des exonérations patronales pour les entreprises disposant de minima conventionnels inférieurs au SMIC

Quelques chiffres pour finir

Ces sujets peuvent également vous intéresser

Le 100 % santé : bénéficiez d'une protection sans reste à votre charge

Connaissez-vous la réforme 100 % Santé ? Harmonie Mutuelle vous explique tout ce que vous avez besoin de savoir pour en profiter.

Sommaire

Ces sujets peuvent vous intéresser

Mutuelle commerçant : tout ce qu’il faut savoir pour bien se protéger

En tant que commerçant, votre quotidien est un savant mélange de passion et de défis. Que ce soit pour répondre aux besoins de vos clients ou pour assurer la pérennité de votre activité, vous êtes sur tous les fronts. Mais avez-vous pensé à votre santé ? Chez Harmonie Mutuelle, nous savons que votre bien-être est le socle de votre réussite. C’est pourquoi nous vous proposons une mutuelle adaptée alliant couverture complète et services personnalisés. Avec une protection pensée pour vos besoins spécifiques, vous pouvez vous concentrer sur l’essentiel : le développement de votre entreprise.

Sommaire

Qu’est-ce qu’une mutuelle pour commerçant ?

Pourquoi un commerçant a-t-il besoin d’une mutuelle spécifique ?

Un avantage fiscal avec la loi Madelin : protection santé et optimisation fiscale

Comment choisir la meilleure mutuelle pour commerçant ?

Pourquoi choisir Harmonie Mutuelle pour votre mutuelle commerçant ?

Ces sujets peuvent vous intéresser

Mutuelle artisan : protégez votre santé tout en maîtrisant vos dépenses

En tant qu’artisan ou travailleur indépendant, votre activité repose sur votre santé. Or, en cas de maladie ou d’accident, les garanties de la Sécurité sociale ne couvrent pas toutes vos dépenses, notamment en cas d’hospitalisation. De même, vos besoins spécifiques et coûteux en matière d'optique et de dentaire ne sont pas intégralement couverts.. Une mutuelle santé pour artisan adaptée à votre situation est donc essentielle pour vous assurer une couverture complète et maîtriser vos frais de santé. Découvrez pourquoi et comment choisir la complémentaire santé qui correspond le mieux à vos besoins.