PLFSS 2026 : quelles incidences pour les TPE/PME ?

Malgré un contexte politique inédit et des débats houleux sur les bancs de l’hémicycle, le Parlement a définitivement adopté, le 16 décembre 2025, le Projet de loi de financement de la sécurité sociale pour 2026.

Si ce texte est souvent perçu comme technique, il a pourtant des incidences bien réelles pour les entreprises, principalement sur le coût du travail. Et le texte de cette année ne fait pas exception, avec des mesures qui impacteront les TPE/PME sur de nombreux items, dont nous vous proposons une synthèse dans le présent article.

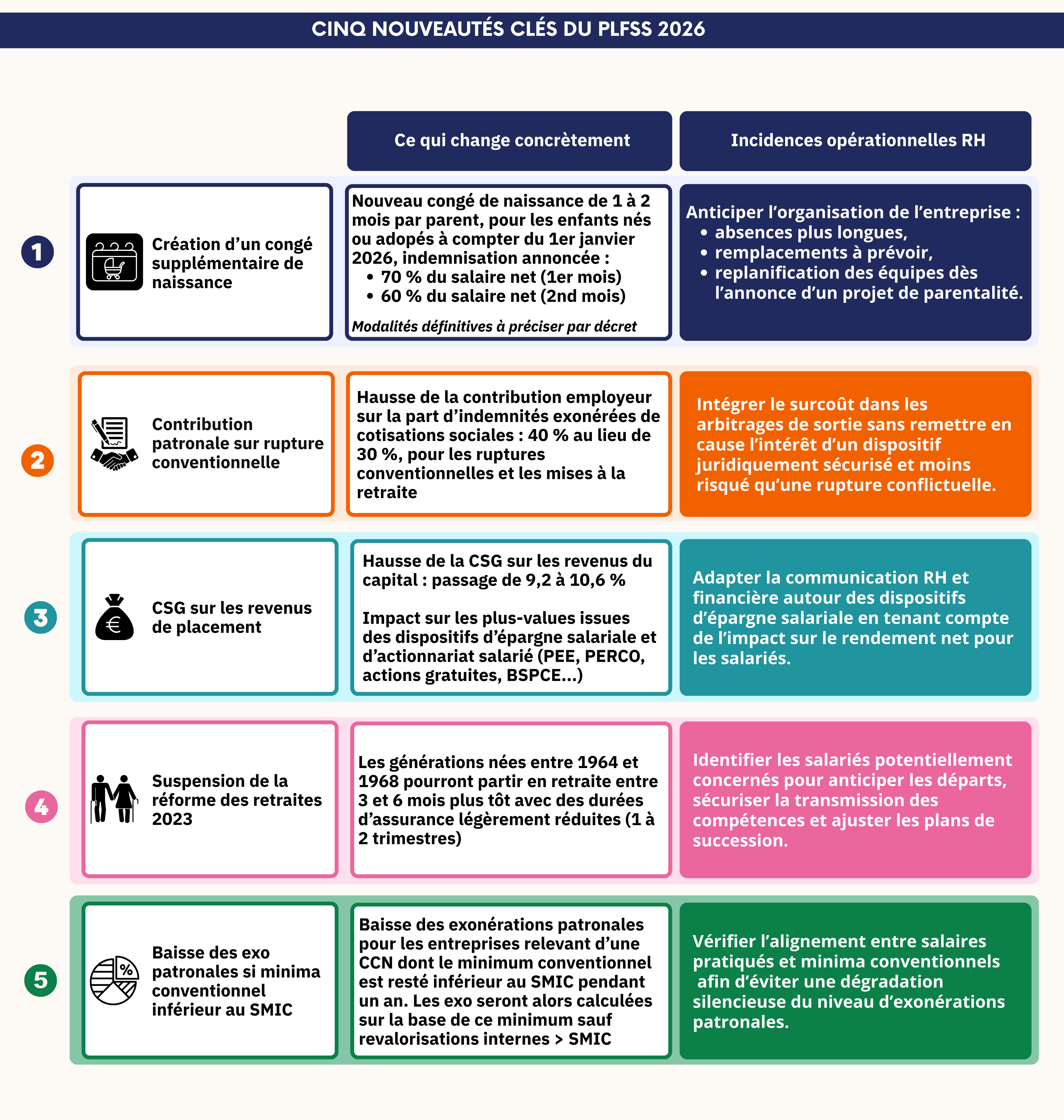

Création d'un congé supplémentaire de naissance

Hausse de la contribution patronale sur les ruptures conventionnelles et les mises à la retraite

Encadrement de la durée maximale des arrêts maladie

Hausse de la CSG / CRDS sur les revenus de placement

Rejet du projet de contribution de 8% sur les titres restaurant et autres avantages sociaux

Baisse des exonérations patronales pour les entreprises disposant de minima conventionnels inférieurs au SMIC

Quelques chiffres pour finir

Ces sujets peuvent également vous intéresser

-

Réforme des exonérations patronales

À partir de 2026, les règles du jeu changent profondément pour les exonérations de cotisations patronales. Le décret du 4 septembre 2025 (n° 2025-887) redéfinit entièrement la structure des exonérations en supprimant les taux réduits maladie et allocations familiales, et en étendant la réduction générale jusqu’à 3 SMIC.

-

Actualisation des catégories objectives de salariés

Afin de maintenir les avantages sociaux liés au régime collectif et obligatoire frais de santé et prévoyance et éviter un redressement en cas de contrôle URSSAF, les entreprises doivent, dans certains cas, se mettre en conformité suite à l'évolution de deux réglementations susceptibles d’affecter leurs actes juridiques de droit du travail (DUE, accord référendaire, accord d’entreprise ou accord de branche).