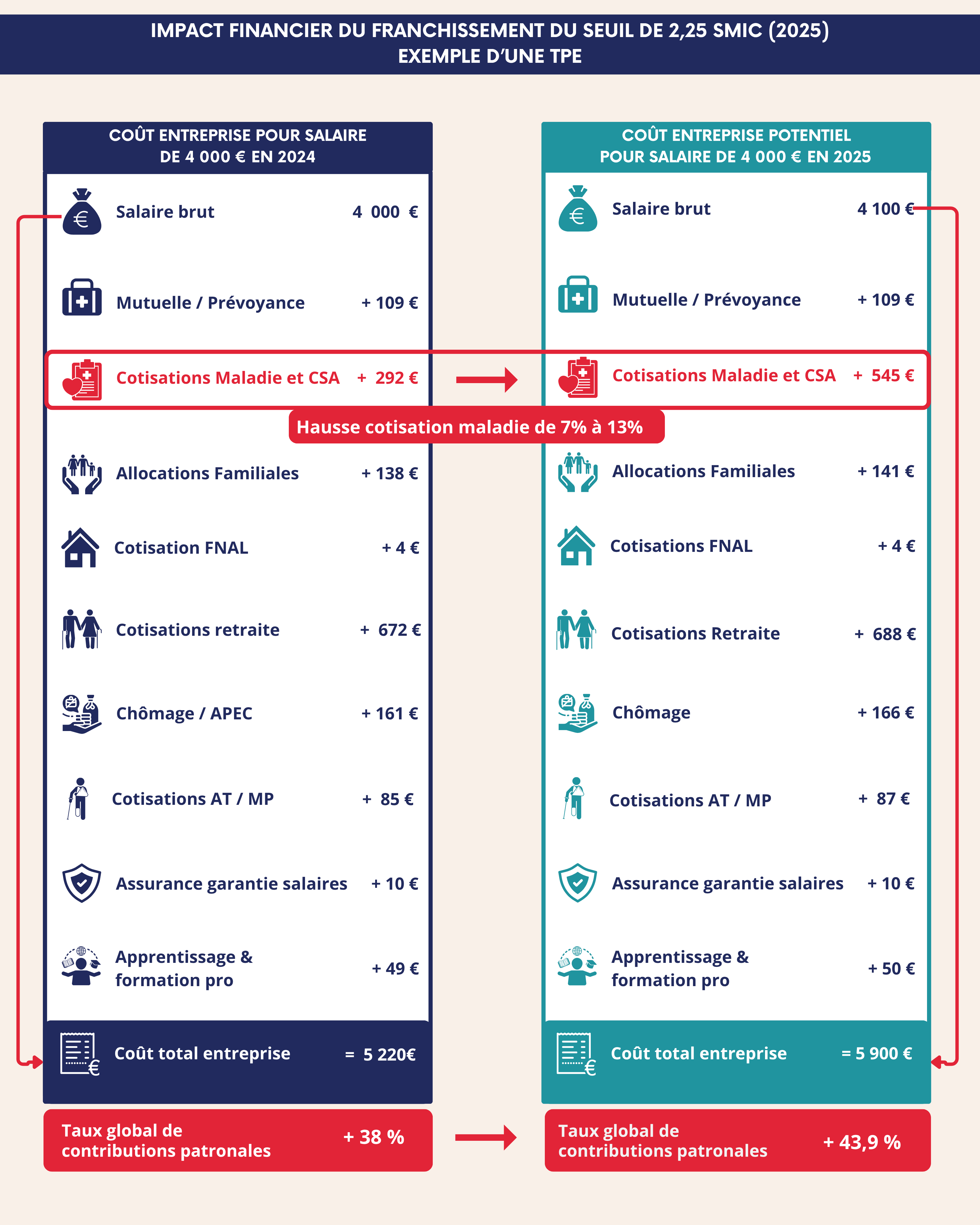

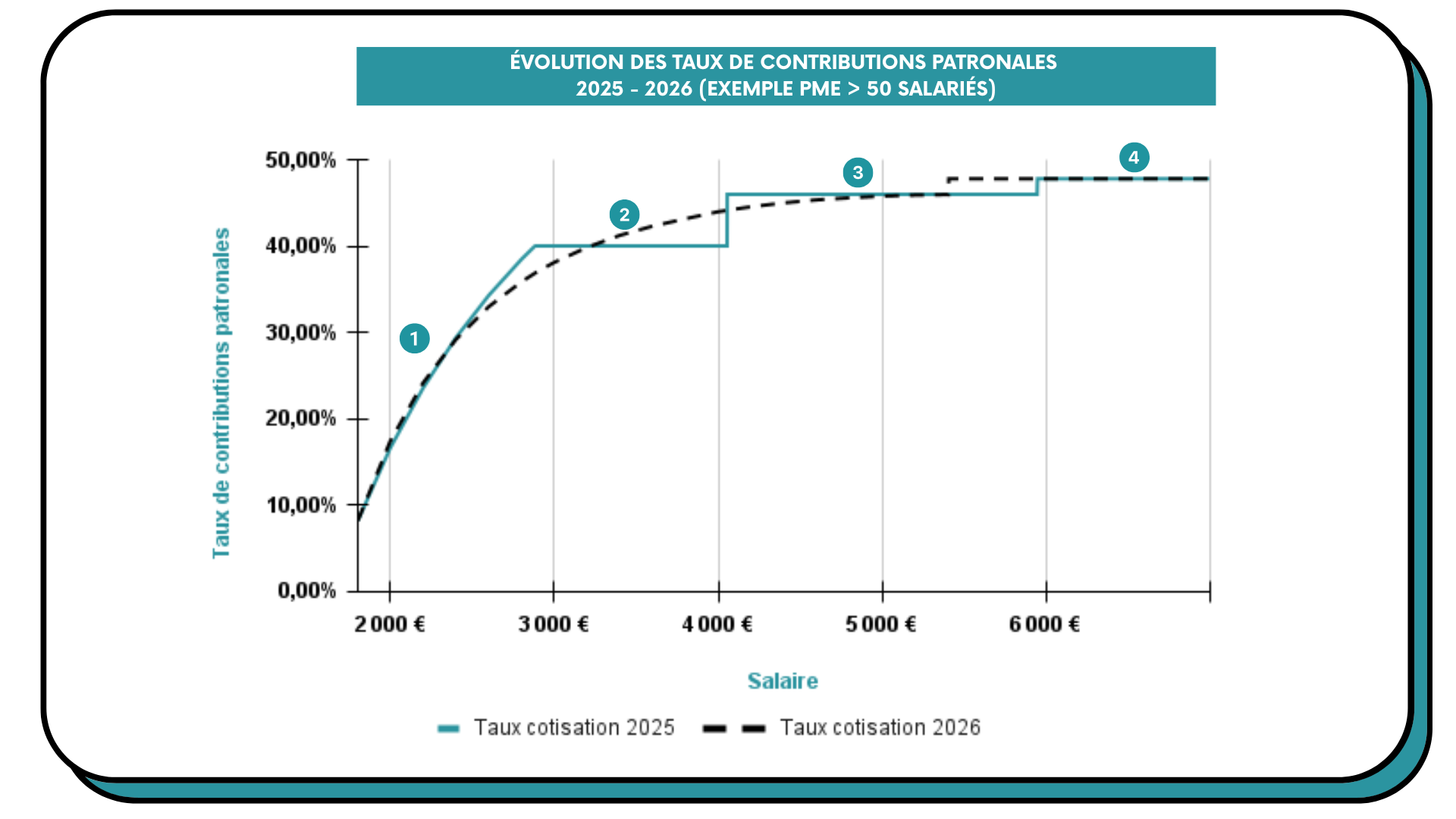

Réforme des exonérations patronales

À partir de 2026, les règles du jeu changent profondément pour les exonérations de cotisations patronales. Le décret du 4 septembre 2025 (n° 2025-887) redéfinit entièrement la structure des exonérations en supprimant les taux réduits maladie et allocations familiales, et en étendant la réduction générale jusqu’à 3 SMIC.

Pour vos clients TPE-PME, l’impact sera immédiat :

certains niveaux de salaire coûteront plus cher,

d’autres bénéficieront d’un allègement,

et la lecture globale des exonérations deviendra plus intuitive.

Dans cette période de transition, l’enjeu est clair : il convient de sécuriser le paramétrage paie et d’anticiper les évolutions du coût du travail pour parer à toutes mauvaises surprises concernant le montant de la masse salariale.

Dans cet article, nous vous proposons de faire une revue des principales modifications afin de tirer les enseignements pratiques de l’évolution de ces règles.

Le système actuel : un empilement d'allègements peu lisible

Le nouveau dispositif : un mécanisme unifié, plus progressif

Les effets concrets : qui paiera plus, qui paiera moins, et pourquoi ?

Comment accompagner efficacement les entreprises dans cette transition ?

Ces sujets peuvent également vous intéresser

-

Partage de la valeur 2025 : quel est le meilleur mécanisme pour une TPE / PME ?

Depuis le 1er janvier 2025, les entreprises de 11 à 49 salariés doivent mettre en place un mécanisme de partage de la valeur si elles ont été bénéficiaires durant les trois derniers exercices, sous réserve d’un bénéfice net représentant au moins 1 % de leur chiffre d’affaires.

-

Santé mentale des salariés : que doit faire concrètement l'employeur ?

La santé mentale au travail n’est plus un enjeu secondaire, même au sein des plus petites structures. Les récentes décisions de la Cour de cassation montrent combien le respect de l’intégrité mentale des salariés engage pleinement la responsabilité des employeurs avec une exigence désormais claire : l’employeur doit pouvoir démontrer qu’il a mis en œuvre tous les moyens nécessaires pour protéger ses salariés des atteintes à leur santé mentale.