-

Suggestions :

-

Suggestions :

-

Suggestions :

-

Protection santé et prévoyance

-

Complémentaire Santé Entrepreneur

-

Prévoyance Entrepreneur

-

Epargne-Retraite Entrepreneur

-

Assurance Vie

-

Assurance de Prêt

-

Garantie dépendance

-

Complémentaire Santé Salariés

-

Prévoyance salariés

TPE-PME -

Prévoyance obligatoire salariés cadres TPE-PME

-

Conventions Collectives Nationales

-

Epargne Salariale et Retraite

-

Plan d’épargne retraite obligatoire (PERO)

-

Assurance Multirisque Professionnelle

-

Garantie Personne Clé

-

Garantie Indemnités de Fin de Carrière

Pour vous, les compétences humaines ou soft skills des entrepreneurs peuvent transformer leur business ?

Pour vous, les compétences humaines ou soft skills des entrepreneurs peuvent transformer leur business ? Oui. On ne s’en rend pas toujours compte parce qu’elles viennent de notre histoire, de notre manière d’être, de ce qu’on fait naturellement depuis des années. Mais ce sont elles qui permettent de communiquer, de décider, de s’organiser, de gérer les imprévus… et donc de tenir une activité.

Je pense à une entrepreneuse que j’ai accompagnée, mère de quatre enfants, qui me disait au départ qu’elle n’avait pas de compétences particulières. Pour elle, ce quotidien n’était qu’une question de survie. En réalité, elle avait développé une capacité d’organisation exceptionnelle, une vraie maîtrise des priorités et une résistance émotionnelle qui allait devenir un atout décisif dans la structuration de son activité. Le jour où elle en a pris conscience, tout s’est aligné : ses tarifs, son planning, son énergie, et même son rapport à ses clients.

Comment peut-on définir ces compétences ? Ce sont simplement toutes les capacités personnelles qui ne dépendent pas du métier en lui-même. On peut être un excellent technicien ou un très bon créatif, mais pour faire tourner une entreprise, il faut aussi savoir communiquer, s’organiser, comprendre les autres, gérer ses émotions, prendre des décisions, être clair sur sa stratégie…

Ces compétences-là ne viennent pas d’une école ou d’un diplôme, elles viennent de la personne. Et dans la vie d’un entrepreneur solo, elles deviennent très vite centrales, parce qu’on ne peut pas s’appuyer sur un service commercial, un service communication ou un service RH. On doit tout porter soi-même.

Est-ce qu’elles viennent vraiment de la vie personnelle ? Oui, et même davantage qu’on ne le croit. Mais attention : tout n’a pas vocation à être utilisé dans l’entreprise. Certaines passions resteront personnelles, et c’est très bien. Le bon point de départ, c’est l’objectif professionnel. Une fois qu’on sait ce qu’on veut atteindre, on regarde ce qu’on fait déjà naturellement dans d’autres domaines et qui peut servir cet objectif.

Chez certaines personnes, c’est le sport qui révèle la persévérance ou l’esprit d’équipe. Chez d’autres, c’est la vie familiale qui montre une capacité impressionnante à gérer des priorités ou à maintenir le cap dans des situations complexes. Parfois, la créativité vient d’un loisir artistique, la diplomatie d’un rôle associatif, l’humour d’une relation amicale.

Comment faites-vous pour aider quelqu’un à reconnaître ces capacités ? On repart toujours de situations concrètes : un déménagement, un événement organisé, une mission de bénévolat, un rôle dans un club de sport, une étape marquante de la vie familiale… On décortique ce qui s’est passé, ce qui a fonctionné, ce qui a demandé de l’énergie. Très vite, on voit apparaître des capacités solides dont la personne n’avait aucune conscience. On travaille aussi beaucoup sur les idées toutes faites qu’on se raconte. Par exemple, quelqu’un qui répète qu’il n’est « pas créatif » alors qu’il crée des objets uniques depuis des années. Ce sont des croyances limitantes. Le simple fait de les nommer permet déjà de les faire bouger.

Concrètement, au quotidien, qu’est-ce qu’un entrepreneur gagne en prenant conscience de ses capacités ? Il gagne d’abord une sensation de clarté. Quand on comprend comment on fonctionne, les choses deviennent plus simples. On se fatigue moins parce qu’on arrête de lutter contre soi-même. On fait des choix plus sereinement, on sait ce qu’on veut, on sait ce qu’on ne veut plus.

Il se crée un alignement « tête - cœur - corps » qui fait que le dirigeant agit en accord avec ses valeurs, ce qui lui donne cohérence et sérénité. Cela améliore aussi la communication avec les clients, les partenaires, les fournisseurs, parce qu’on comprend mieux comment on exprime les choses et comment les autres fonctionnent. Et puis, cela redonne du sens. Beaucoup d’entrepreneurs solo s’essoufflent parce qu’ils perdent de vue pourquoi ils ont lancé leur activité. Retrouver ses repères humains permet de retrouver la motivation.

Pour finir, qu’est-ce qu’un entrepreneur peut faire pour commencer à faire émerger ses capacités personnelles ? Il y a une pratique toute simple : tenir un journal. Noter ce qui a marché, ce qui a été difficile, ce qu’on a compris. On pense souvent que ça ne sert à rien, mais au bout de quelques semaines, on voit apparaître des schémas, des forces, des intuitions. C’est un outil formidable pour prendre du recul et pour avancer.

Enfin (et c’est essentiel) il faut préserver son équilibre. On n’est pas qu’un entrepreneur. On est aussi un parent, un ami, un passionné, un sportif, parfois tout ça à la fois. C’est cet ensemble qui permet de tenir dans la durée.

Ce que dit la loi : l’obligation d’évaluer tous les risques

Ce que dit la loi : l’obligation d’évaluer tous les risques Tout employeur doit évaluer les risques professionnels, et le risque chimique en fait partie. La réglementation impose une démarche structurée : identifier les dangers, analyser les situations d’exposition, puis mettre en place des mesures adaptées.

Bruno Courtois souligne un point souvent minimisé : « La prévention ne peut pas se résumer à un conseil donné au détour d’un atelier. Il faut une trace écrite, un document qui organise la réflexion ». Cette formalisation est le rôle du Document Unique d’évaluation des risques professionnels (DUERP), qui permet de vérifier que l’on n’oublie aucun poste de travail et que les protections envisagées sont cohérentes avec les expositions réelles.

Le risque chimique ne concerne pas seulement les « produits chimiques » Une erreur fréquente, selon Bruno Courtois, est de croire que le risque n’existe que dans les activités « chimiques » au sens industriel. « Ce n’est pas parce qu’un produit paraît naturel qu’il est sans danger sous toutes ses formes. La farine, par exemple, devient un agent chimique dangereux dès lors qu’elle se transforme en poussière inhalée. Et les poussières de bois peuvent conduire à des cancers des sinus après des années d’exposition ».

Comment évaluer les risques quand on n'est pas expert ? « Beaucoup d'entrepreneurs se posent des questions autour du DUERP (le document unique d'évaluation des risques professionnels) et nous sollicitent quand l'entreprise s'apprête à faire quelque chose qu'elle ne faisait pas auparavant ».

L’expert estime que cette démarche est saine. Chercher conseil avant de se lancer dans une opération inhabituelle permet d’anticiper les risques plutôt que de les subir. Pour lui, l’important n’est pas de devenir expert en toxicologie mais d’adopter une attitude d’interrogation : observer ce qui change, se demander comment les salariés peuvent être exposés, et aller chercher les informations nécessaires.

Mettre en place les bonnes protections : les gestes essentiels Une information rassurante : derrière la diversité des produits et des métiers, les mécanismes d’exposition sont toujours les mêmes : inhalation, contact cutané, ingestion. Cette logique simple permet de déterminer les protections pertinentes. « Une fois que l’on comprend par quelle voie se fait l’exposition, on sait comment agir », résume-t-il.

Ventilation ou captage pour éviter d’inhaler, équipements adaptés pour limiter le contact, organisation des espaces et règles d’hygiène pour prévenir l’ingestion accidentelle : les solutions sont accessibles, à condition de les adapter aux réalités du métier. Le contexte varie (les poussières d’un chantier du BTP n’ont pas la même nature que celles d’une boulangerie) mais le raisonnement, lui, reste identique.

Où trouver de l’aide — technique, réglementaire ou financière ? Les entreprises qui interrogent l’INRS ou les organismes de prévention se trouvent face à une question concrète qu’elles ne peuvent pas résoudre seules. Cela peut concerner une opération nouvelle, un produit qu’elles n’ont jamais manipulé ou une situation où les outils habituels ne suffisent plus.

Bruno Courtois rappelle que d’autres relais existent pour les accompagner : les services de santé au travail ou les organismes professionnels. Certaines aides financières peuvent aussi soutenir l’achat de matériel de prévention. « Elles peuvent financer des systèmes d’aspiration ou de ventilation, mais elles ne couvrent pas tous les secteurs ni toutes les situations. Elles s’utilisent dans un cadre précis. »

Les bons réflexes Alors quelle prévention pour les petites structures ?

Pour Bruno Courtois, la prévention repose d’abord sur quelques réflexes : reconnaître qu’un risque peut exister même dans les activités les plus ordinaires, analyser ce qui change lorsqu’un nouveau produit ou une nouvelle opération apparaît, ajuster les protections en fonction des expositions réelles, et ne pas hésiter à demander conseil.

Répondre aux nouvelles attentes des salariés

Répondre aux nouvelles attentes des salariés Les salariés sont toujours plus nombreux à chercher du sens dans le travail qu’ils font et ne veulent pas être considérés comme de simples exécutants. « Beaucoup pensent que cette évolution majeure vient de l’arrivée de la « génération Z » qui bouleverserait le marché du travail, avance Virginie Rialland. Mais pour moi, le véritable tournant est la crise sanitaire en 2020. Elle a provoqué une prise de conscience générale, intergénérationnelle, sur la place du travail dans la vie. Cela signifie qu’ils remettent le travail à sa juste place, sans se désengager, mais sans surinvestir non plus. »

Est-ce que les TPE sont aussi concernées ? Oui, absolument ! Elles ont même un avantage de taille par rapport aux grandes entreprises, celui de la proximité avec le chef d’entreprise. Dans une TPE, on se voit tous les jours, on discute, on connait souvent la vie personnelle des autres salariés. « C’est un atout immense, s’enthousiasme Virginie Rialland. Ça facilite les liens, la confiance et l’écoute. » Même s’il y a un revers à ce contexte favorable : par manque de temps, les patrons de petites entreprises ne sont souvent pas formés aux méthodes de management. « La plupart d’entre eux sont “au charbon” avec leurs salariés, détaille Virginie Rialland. Ils produisent, vendent, gèrent, facturent… et doivent aussi manager, sans forcément connaître les méthodes à appliquer et les outils à utiliser. Le premier pas à faire pour prendre soin de ses équipes est de consacrer un peu de temps pour se former. Par exemple grâce à des formations courtes qui peuvent transformer votre posture et réduire la charge mentale. »

Reconnaissance et valorisation, deux valeurs clé Le principe de base à appliquer pour le dirigeant d’entreprise ? Être à l'écoute des besoins et des aspirations de ses collaborateurs pour les aider à développer leur potentiel. C’est ce qu’on appelle le « care management ». Virginie Rialland a ainsi accompagné un horticulteur, chef d’entreprise, qui emploie 7 salariés. « Malgré l’instauration de points réguliers en équipe, il avait le sentiment que ses employés n’étaient pas tous engagés pour la réussite de l’entreprise. Il a mis en place des temps d’échange individuels avec chacun, raconte-t-elle. Il a alors compris que les objectifs et les rôles donnés aux uns et aux autres n’étaient pas toujours clairs ou compris. Cela lui a aussi permis d‘accepter que certains salariés travaillent plus lentement que d’autres et qu’ils seraient plus performants dans des tâches qui demandent minutie et attention. » Une bonne répartition des tâches et une clarification des missions vont de pair avec le partage d’une vision commune. Les collaborateurs ont besoin de savoir à quoi ils contribuent, « comme par exemple devenir l’entreprise la mieux recommandée du secteur. Tout le monde aura cet objectif-là en tête et va œuvrer pour cela. C’est fédérateur et ça donne du sens », explique Virginie Rialland.

Garder le lien et rester souple Placer la relation humaine au cœur du management, cela repose pour Virginie Rialland sur une véritable réciprocité, ce qu’elle nomme « une symétrie des intentions » entre dirigeant et salariés. « On est dans du donnant-donnant. Être présent un soir pour terminer une tâche ou une mission urgente implique de pouvoir partir plus tôt un autre jour », insiste Virginie Rialland. Cette flexibilité peut prendre tout son sens avec des collaborateurs qui ont des responsabilités familiales ou un rôle d’aidant, et qui doivent jongler avec leurs contraintes personnelles. « Dans une petite structure, le patron connaît un minimum la vie de ses salariés, sans toutefois s’immiscer dans leur intimité… », explique-t-elle. « C’est le maintien d’un lien authentique qui va permettre d’ajuster l’organisation, de soutenir chacun et de renforcer la confiance collective. »

Rester bienveillant… mais exigeant Quand la nécessité de recadrer un collaborateur survient, le care management se présente comme la méthode adaptée. Au passage, Virginie Rialland revisite la notion de recadrage : « Cela signifie avant tout changer de cadre de référence. Donc la première chose à faire est de s’assurer qu’on partage la même vision du monde », prévient-elle. Sa méthode repose sur quatre étapes : inviter d’abord le collaborateur à s’auto-évaluer, apporter ensuite des éléments factuels dépourvus d’émotion, puis co-construire un plan d’action – « comment on fait ensemble pour y parvenir ? » – et enfin fixer une nouvelle échéance claire. « La bienveillance, ce n’est pas la gentillesse, rappelle-t-elle. Il s’agit d’être rigoureux sur le cadre et attentif à la meilleure façon d’y parvenir. » Et de conclure par une conviction simple mais puissante : « Soyez convaincus de la bonne intention de vos salariés. Personne ne se lève le matin en se disant : je vais pourrir mon entreprise. »

-

-

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences - Les réseaux sont-ils utiles à tous les entrepreneurs ?

Très peu de métiers n’en ont pas besoin. Les seules professions totalement absentes des réseaux sont celles dont l’agenda est plein — kinés, ostéos, dentistes, médecins. Pour tous les autres, le réseau sert soit à gagner en visibilité, soit à rompre l’isolement, soit simplement à respirer. Dans les rencontres, on croise des professionnels du bâtiment, de la communication, du bien-être, mais aussi des métiers très numériques. Une éditrice travaillant seule m’expliquait par exemple que son réseau était sa seule sortie mensuelle : un moyen de garder un lien humain.

Comment s’y retrouver parmi tous les réseaux ? La première question est très simple : qu’est-ce que je cherche actuellement ? Du business ? Du soutien ? De la rencontre ? Ou juste sortir de chez moi ? Une fois cela clarifié, on élimine déjà beaucoup de choix.

Et il ne faut jamais hésiter à tester. Tous les réseaux proposent un petit-déjeuner ou une soirée découverte, avec une présentation des valeurs, du fonctionnement et des animateurs. La première impression est déterminante : si chacun reste dans sa bulle, ce n’est pas le bon endroit.

Qu’est-ce qui donne envie de rester dans un réseau ? Ce sont les rencontres. Certaines rencontres dépassent même le cadre professionnel. Parfois, un réseau offre simplement une bouffée d’air ou un regain d’énergie. Parfois, il transforme une situation. On arrive pour déposer des cartes de visite… et on repart reboosté.

Comment reconnaître un bon réseau business ? Un bon réseau business est vivant : on y voit un noyau dur, mais aussi de nouvelles têtes à chaque rencontre. La taille compte beaucoup : au-delà de trente personnes, on est plutôt dans une réunion d’information, où il devient difficile de pitcher, écouter et retenir qui fait quoi. Enfin, on sent très vite si la rencontre est structurée : un accueil clair, un déroulé, un vrai moment d’échange… ou au contraire un flou qui ne met personne en valeur.

Faut-il “apporter quelque chose” ? Pas forcément. Dans les réseaux très business, on vient souvent chercher des contacts, et l’essentiel est d’être présent. Certains sont stricts : deux absences, et on perd sa place. Dans d’autres réseaux, il existe un socle de membres avec une seule personne par secteur : si vous êtes la personne référente, votre présence compte, car sinon le réseau intégrera quelqu’un d’autre. C’est simplement le fonctionnement normal du collectif.

Et si on n’est pas extraverti ? Je connais un réseau professionnel dont l’activité consiste à courir ensemble, c’est aussi une façon de créer du lien et de la solidarité. Ce qui compte, c’est la régularité. Le réseau fonctionne comme un client : si on ne l’entretient pas, il ne se passe rien. Se montrer, revenir, échanger : la confiance se construit ainsi.

Faut-il s’inquiéter de la concurrence ? Non. Deux personnes qui font le même métier ne travaillent jamais de la même façon. Dans un réseau, on recommande une personne, pas un secteur. Et si vraiment on ne veut aucun doublon, certains réseaux limitent à un membre par activité.

Et à quoi servent les réseaux non orientés business ? À tenir le coup. Ce sont des espaces où l’on peut dire que c’est difficile, parler charge mentale ou équilibre vie pro / vie perso. Ils servent d’appui moral. Certains, comme Dirigeants Solidaires, interdisent même de parler business pendant la rencontre pour préserver un espace neutre.

Et côté budget et temps ? Certains font payer par rencontre, parfois autour d’une dizaine d’euros, d’autres réseaux demandent une cotisation annuelle entre 100 et 200 €, et les plus orientés business peuvent aller jusqu’à 3 000 €. Côté temps, un dirigeant solo peut gérer deux réseaux, trois au maximum.

Peut-on créer son propre réseau ? Oui, et c’est très fréquent. Beaucoup d’organisateurs actuels sont d’anciens membres qui n’ont pas trouvé un réseau à leur image ou qui ont eu envie de redonner au collectif. Certains réseaux sont nés ainsi, comme Point Commun, conçu pour combiner bienveillance, proximité et business.

Que dire à quelqu’un qui hésite ? Que le réseau n’est pas un gadget. Ce n’est pas une carte qu’on pose sur une étagère : c’est un espace vivant. Au pire, on y fait de belles rencontres ; au mieux, on y trouve des opportunités, un souffle, ou un tremplin vers une nouvelle énergie.

-

Mon espace entreprise

- des actes juridiques de droit du travail (DUE ou accords collectifs) encadrant les régimes collectifs et obligatoires font encore référence aux textes (CCN de 1947 ou ANI du 08/12/1961) ou anciens libellés (art.4 et 4 bis, cotisants AGIRC, art.36) qui ne sont plus autorisés.

- de nouvelles décisions jurisprudentielles en 2025 rappellent les exigences strictes des critères retenus. Par exemple, la Cour de cassation, dans un arrêt du 16 octobre 2025, a rappelé que certaines subdivisions de classification ne peuvent pas être qualifiées de « critère 3 »(autorisé pour les risques prévoyance et retraite) mais relèvent du critère 4, et qu’en cas d’erreur l’employeur supporte le redressement.

- Un mauvais paramétrage des fiches de paie ou des bases de cotisation peut en effet donner lieu à remise en cause du caractère collectif du régime, et donc à redressement des exonérations sociales.

- soit couvrir l’ensemble des salariés de l’entreprise,

- soit couvrir une ou plusieurs catégories objectives de salariés.

- appartenance aux catégories « cadres » et « non-cadres » (critère n° 1)

- seuil de rémunération (en fonction du PASS) (critère n° 2)

- Catégories des conventions collectives» ou «1er niveau de classifications des conventions collectives (critère n° 3)

- sous-catégories des conventions collectives (critère n° 4)

- usages constants, généraux et fixes dans la profession (critère n° 5)

- Attention : en l’absence d’accord agréé, les « anciens » salariés relevant de l’article 36 de la CCN 1947 doivent être rattachés aux non-cadres à compter du 1er janvier 2025.

- Le critère 3 (1er niveau de classifications des CCN) reste valide pour la prévoyance et la retraite.

- Le critère 4 (sous-catégories) et le critère 5 (usages) sont possibles mais ne donnent pas la présomption d’objectivité. En cas d’usage de ces critères, l’employeur doit pouvoir démontrer la situation identique des salariés au regard des garanties.

- Le décret est entré en vigueur le 1er janvier 2022.

- Les entreprises ont bénéficié d’une période transitoire jusqu’au 31 décembre 2024 pour mettre à jour les actes (DUE, accord collectif) et jusqu’au 1er janvier 2025 pour que les contrats d’assurance soient conformes.

- En 2025, le silence n’est plus permis : le risque de redressement est réel. L’arrêt de la Cour de cassation d’octobre 2025 précité le rappelle.

- Le logiciel de paie ou les paramétrages ne distinguent pas les salariés « ancien article 36 » de la CCN et ne les ont pas basculés dans le régime des «non-cadres» à défaut d’accord agréé par l’APEC.

- Le seuil de rémunération mentionné dans l’acte juridique n’est pas indexé sur le PASS ou dépasse 8 PASS pour la catégorie définie.

- Les catégories définies relèvent du critère 4 ou 5 sans justification du caractère objectif.

- L’acte juridique (accord collectif, DUE) n’a pas été mis à jour alors que la garantie santé/prévoyance repose sur d’autres catégories ; et la paie continue d’appliquer l’ancienne catégorisation.

- Lors d’un contrôle URSSAF, l’employeur ne dispose pas de preuve du respect du formalisme de révision de l’acte juridique, par exemple la remise aux salariés en cas de DUE.

- Vérifier l’acte juridique (accord collectif, DUE) :

- Quelle est la définition des catégories ? (référence ANI 2017 articles visés, seuil PASS, classification)

- Le texte est-il signé, remis aux salariés, déposé et conservé ?

- Le texte a-t-il été dénoncé ou mis en conformité ?

- Vérifier les salariés « ancien article 36 » de la CCN : quelle est leur catégorie ? Au cas où la branche n’a pas d’accord agréé, sont-ils bien non-cadres ?

- Vérifier dans le logiciel de paie / sur les fiches de paie :

- Catégorie salarié (cadre/non-cadre ou autre) correspond bien à la catégorie objective retenue.

- Contribution patronale uniforme pour tous les salariés de la catégorie (ou conforme aux règles, notamment art. R. 242-1-4 Code de la Sécurité Sociale).

- Garantie, taux, modalités applicables conformes.

- Vérifier le seuil de rémunération : mention du PASS, calcul correct, pas de catégorie unique pour > 8 PASS.

- Vérifier les justificatifs (le cas échéant) : en cas de critères 4 ou 5, s’assurer qu’il y a documentations, preuve de l’usage, égalité de traitement.

- Préparer un état des lieux : identifier les salariés concernés par une catégorie mal définie, réaliser un suivi correctif et mentionner la correction dans la documentation (note interne, avenant).

- Communiquer aux dirigeants de l’entreprise l’existence du risque URSSAF en cas de non-conformité : le régime peut perdre le bénéfice des exonérations de cotisations sociales, générer un redressement important.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- Faites un audit rapide des dispositifs de couverture (santé, prévoyance…) chez vos clients pour détecter :

- anciens actes non modifiés depuis 2021-2022

- paramétrages paie obsolètes

- absence de remise au salarié / d’avenant

- Proposez un plan de mise en conformité : mise à jour de l’acte, vérification des classifications, régularisation des fiches de paie.

- Intégrez la traçabilité dans vos travaux : mention de la date d’avenant, archives, correspondance remise aux salariés, version logicielle paie. Cela peut être un élément probant en cas de contrôle.

- Anticipez avec votre client un échange avec son assureur ou mutuelle pour s’assurer que le contrat est en cohérence avec l’acte juridique et les catégorisations.

- Sensibilisez le client à la notion de « catégorie objective » et à ses conséquences paie (fiches de paie, cotisations, participation employeur) : un mauvais paramétrage peut remettre en cause la qualité du régime collectif.

-

0 805 50 00 19

(Service et appel gratuits)

-

-

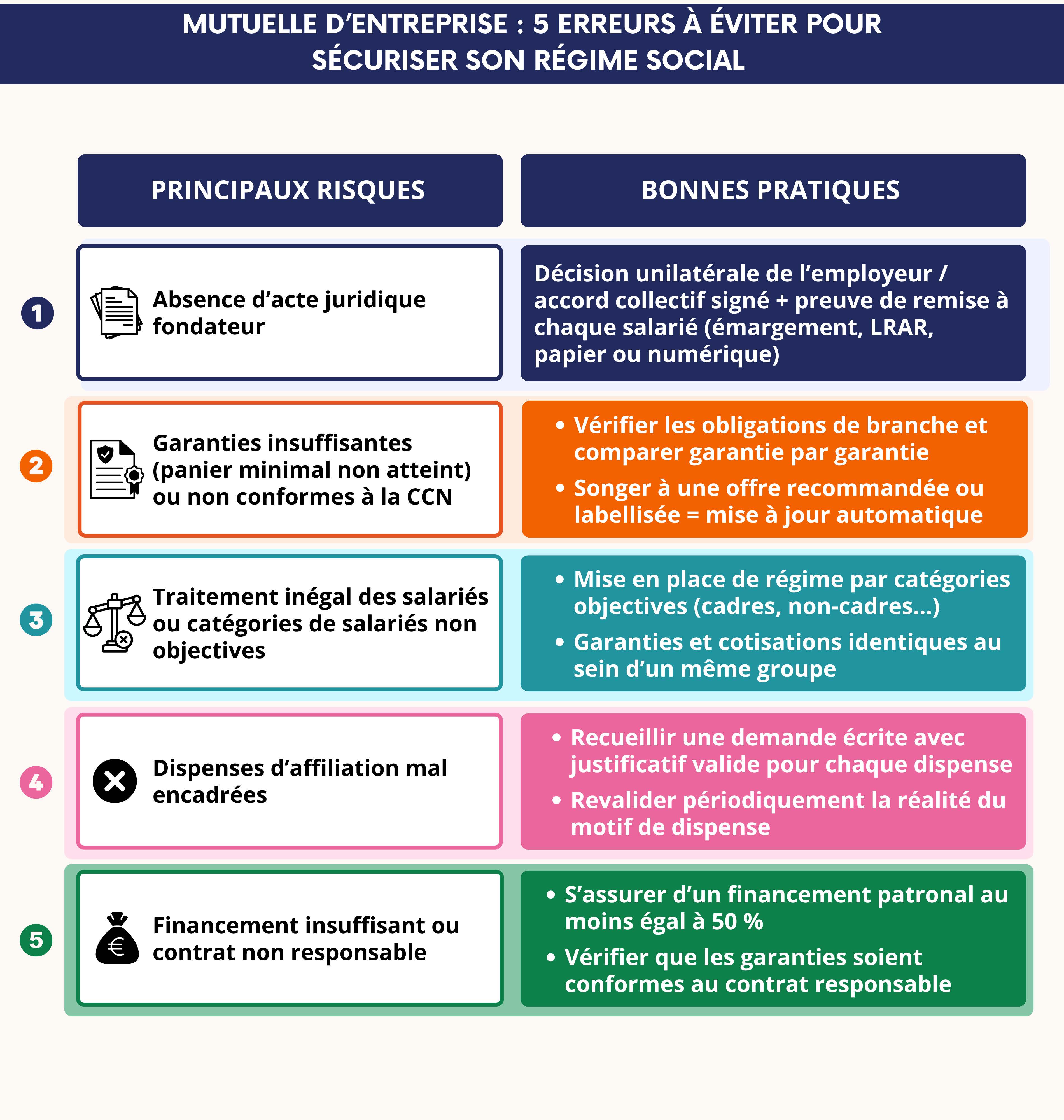

Mutuelle d'entreprise : comment s'assurer d'être en conformité ?

Mettre en place une mutuelle d’entreprise conforme, ce n’est pas qu’une formalité. Entre garanties insuffisantes, documentation incomplète ou dispenses mal gérées, les sources d’erreur sont nombreuses. Et les conséquences peuvent être lourdes pour vos clients : redressement URSSAF, perte des exonérations sociales ou contestations de salariés.

-

Mutuelle et prévoyance : choisir l'offre de branche, contrainte ou opportunité ?

En matière d’obligations sociales, certains sujets peuvent passer pour de simples formalités. La mise en place d’une complémentaire santé obligatoire et d’un contrat de prévoyance en fait partie. Pourtant, derrière ce qui semble être une contrainte légale ou conventionnelle, se cachent de réelles opportunités, notamment pour les TPE-PME.

certains niveaux de salaire coûteront plus cher,

d’autres bénéficieront d’un allègement,

et la lecture globale des exonérations deviendra plus intuitive.

-

Partage de la valeur 2025 : quel est le meilleur mécanisme pour une TPE / PME ?

Depuis le 1er janvier 2025, les entreprises de 11 à 49 salariés doivent mettre en place un mécanisme de partage de la valeur si elles ont été bénéficiaires durant les trois derniers exercices, sous réserve d’un bénéfice net représentant au moins 1 % de leur chiffre d’affaires.

-

Santé mentale des salariés : que doit faire concrètement l'employeur ?

La santé mentale au travail n’est plus un enjeu secondaire, même au sein des plus petites structures. Les récentes décisions de la Cour de cassation montrent combien le respect de l’intégrité mentale des salariés engage pleinement la responsabilité des employeurs avec une exigence désormais claire : l’employeur doit pouvoir démontrer qu’il a mis en œuvre tous les moyens nécessaires pour protéger ses salariés des atteintes à leur santé mentale.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

-

La solution idéale pour anticiper votre retraite en toute tranquillité

En 2025, le Plan Épargne Retraite individuel proposé par Harmonie Mutuelle a été distingué par le Label Excellence 2025, décerné par Les Dossiers de l'Épargne et de l'Assurance. Ce label récompense le PER Individuel pour ses qualités, son accessibilité et la performance de son fonds euros.

-

Complémentaire santé - CCN Enseignement Privé Indépendant

-

Mutuelle et prévoyance : choisir l'offre de branche, contrainte ou opportunité ?

En matière d’obligations sociales, certains sujets peuvent passer pour de simples formalités. La mise en place d’une complémentaire santé obligatoire et d’un contrat de prévoyance en fait partie. Pourtant, derrière ce qui semble être une contrainte légale ou conventionnelle, se cachent de réelles opportunités, notamment pour les TPE-PME.

-

Actualisation des catégories objectives de salariés

Afin de maintenir les avantages sociaux liés au régime collectif et obligatoire frais de santé et prévoyance et éviter un redressement en cas de contrôle URSSAF, les entreprises doivent, dans certains cas, se mettre en conformité suite à l'évolution de deux réglementations susceptibles d’affecter leurs actes juridiques de droit du travail (DUE, accord référendaire, accord d’entreprise ou accord de branche).

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Convention collective nationale de la métallurgie : des prestations solidarité supplémentaires pour vos salariés

-

Indemnités de fin de carrière : comment optimiser la charge financière au sein des TPE / PME ?

Dans le paysage social de l’entreprise, certaines obligations passent souvent sous les radars. Parmi elles, les indemnités de fin de carrière (IFC) font figure de grandes oubliées. Et une provision comptable ne suffit pas à anticiper l’impact brutal qu’un départ peut avoir sur la trésorerie d’une entreprise. Pire, ce type d’évènement peut plomber une opération de cession ou de transmission.

RSI : qu'est ce qui a changé pour les travailleurs indépendants ?

Le RSI (Régime Social des Indépendants), était le régime d’Assurance maladie des professions indépendantes. Mais janvier 2020 a marqué la fin du RSI au profit d’une intégration de la Sécurité Sociale des Indépendants (SSI) dans le régime général de l'Assurance maladie.

RSI : suppression et conséquences, découvrez dès à présent tout ce qu’il faut savoir dans cet article.

Ces sujets peuvent vous intéresser

Besoin d'un devis ?

Nos solutions pour les entrepreneurs

Pour vous, entrepreneur

Pour vos salariés

Pour votre entreprise

Softskills : et si votre vie vous apprenait à être entrepreneur ?

Depuis l’enfance, nous développons des compétences qui ne ressemblent à rien d’académique : savoir écouter, organiser, improviser, rassurer, décider, gérer un imprévu, tenir bon dans les moments difficiles…

Et dans la vie professionnelle, elles peuvent faire la différence. On les désigne souvent sous le terme de soft skills, par opposition aux compétences techniques du métier. Jérémy Renard, coach professionnel, nous explique comment exploiter cette ressource à portée de main !

Ces sujets peuvent vous interesser

Moins de pollutions, plus de prévention : les bons réflexes

Boulangeries, ateliers de menuiserie, petites entreprises du bâtiment, taxis, coiffeurs, consultants, graphistes… quelle que soit votre activité, vous êtes tenus de protéger les salariés contre les pollutions et les risques chimiques.

Mais comment procéder pour respecter cette obligation ? Les réponses de Bruno Courtois, expert de l’INRS (l’Institut national de recherche et de sécurité pour la prévention des accidents du travail et des maladies professionnelles).

Ces sujets peuvent vous interesser

Un management simple et humain : un vrai levier pour ma TPE

Dans une TPE, on a souvent la tête dans le guidon, on court toute la journée et on règle les urgences.

Comme on connaît chacun de ses salariés, on se dit que manager, c’est pour les grosses boîtes. Pourtant, la petite entreprise est le cadre idéal où mettre en place un management clair et humain, pour éviter les tensions, réduire le turn-over et se mettre à l’écoute de toutes les générations. Virginie Rialland, coach professionnelle certifiée, dévoile comment adopter la bonne posture.

Témoignage vidéo

5 gestes simples pour s’y mettre dès demain

1. Planifiez un échange individuel avec chaque collaborateur

Un vrai temps d’échange change tout : on clarifie, on écoute, on désamorce. Ce sont les moments où l’on ose dire ce qu’on retient depuis des semaines. 45 minutes tous les 1 ou 2 mois suffisent.

2. Clarifiez un objectif avec chaque personne

Accordez-vous avec chacun de vos salariés sur un objectif clair, concret, atteignable pour les 4 prochaines semaines. Vous partagez avec eux ce que vous attendez, pourquoi et pour quand, en restant ouvert à leurs besoins pour y parvenir. Enfin, assurez-vous que votre message a été bien reçu et compris.

3. Identifiez “le petit plus” de chacun

Vous pouvez louper des pépites si vous ne vous y intéressez pas. Apprenez à demander pour explorer les talents cachés : Qu’est-ce que tu aimes faire dans ton travail ? Qu’est-ce que tu aimerais développer ?

4. Offrez un moment collectif qui crée du lien

Nul besoin d’une grosse organisation ou d’un budget énorme. Un déjeuner offert, un petit-déjeuner partagé, une sortie collective… Cela crée un lien particulier et des souvenirs avec une équipe.

5. Instaurez un réflexe “feedback express”

Une fois par semaine, prenez 2 minutes pour dire : « Ce que tu as fait de bien », «Ce que tu pourrais améliorer », « Comment je peux t’aider ». Simple. Court. Efficace.

Ces sujets peuvent vous interesser

Conseils santé, prévention, bien-être pour les entrepreneurs

En tant qu’entrepreneur vous vous donnez sans compter pour votre entreprise. Mais qui se préoccupe de votre santé ?

Découvrez nos ressources gratuites pour vous accompagner, en tant qu'entrepreneur, dans la gestion de votre santé, la prévention des risques professionnels et le bien-être au quotidien.

Documentaire "Je n'ai pas le temps d'aller mal"

Guide "La santé de l'entrepreneur"

Guide "La santé des femmes entrepreneures"

Savez-vous quel type d'entrepreneur vous êtes ? Faites notre quiz dès maintenant pour le découvrir

Ces articles peuvent vous intéresser

Réseaux d'entrepreneurs : pourquoi sont-ils précieux quand on travaille seul(e) ?

"Est-ce que je cherche du business, du rayonnement, du partage, ou juste à sortir un peu de chez moi ?"

Pour Claire Malaboeuf, responsable commerciale pour Harmonie Mutuelle à Caen, il y a une infinité de bonnes raisons de se tourner vers les réseaux.

Qu’on soit artisan, consultante, coach, créatif, freelance du numérique ou commerçant, ils peuvent jouer un rôle bien plus large qu’on l’imagine. Pour comprendre ce que ces réseaux apportent réellement, lisez les conseils affutés de Claire qui les fréquente assidûment depuis plus de dix ans.

Ces sujets peuvent vous interesser

Actualisation des catégories objectives de salariés

Afin de maintenir les avantages sociaux liés au régime collectif et obligatoire frais de santé et prévoyance et éviter un redressement en cas de contrôle URSSAF, les entreprises doivent, dans certains cas, se mettre en conformité suite à l'évolution de deux réglementations susceptibles d’affecter leurs actes juridiques de droit du travail (DUE, accord référendaire, accord d’entreprise ou accord de branche).

Nous vous proposons de vous aider à y voir plus clair et de vous conseiller au mieux pour accompagner vos clients employeurs sur ce qu'il reste à vérifier en 2025 pour les catégories objectives.

Pourquoi intervenir encore aujourd'hui ?

Bien que la plupart des entreprises aient été invitées à se mettre en conformité avant le 1er janvier 2025, des écarts persistent :

Pour vos clients employeurs, cela signifie que vous devez vérifier avec eux que leur dispositif de couverture (santé, prévoyance, retraite.) est bien conforme à la réglementation actuelle et que les fiches de paie intègrent les bonnes catégories objectives pour les salariés concernés.

Rappel : qu'est-ce qu'une catégorie objective ?

Lorsqu’un régime de protection sociale complémentaire (santé, prévoyance, retraite.) est collectif et obligatoire, pour bénéficier des exonérations de cotisations sociales, il doit :

Les catégories objectives sont définies par l’application d’un ou de plusieurs des cinq critères posés à l’article R. 242-1-1 du Code de la sécurité sociale.

Les cinq critères sont les suivants :

Quelles modifications à connaître (et à vérifier) en 2025 ?

Voici les points à porter à l’attention de vos clients employeurs ou services paie :

a) Critère n° 1 – « cadres / non-cadres »

Le décret du 30 juillet 2021 a modifié ce critère en raison de la fusion AGIRC/ARRCO : les anciennes références à la CCN AGIRC du 14 mars 1947 ne sont plus autorisées.

Depuis le 1er janvier 2025, pour que l’entreprise puisse bénéficier des exonérations de cotisations sociales, les références aux art. 4 et 4 bis de la CCN de 1947 doivent être remplacées par les références aux art. 2.1 et 2.2 de l’ANI de 2017.

Pour vos clients : vérifier que l’acte juridique (accord collectif, DUE,) référence bien les bons articles ou l’accord agréé de branche. Et vérifier que la paie / logiciel de paie distingue correctement ces définitions (cadres/ non-cadres) et que les catégories appliquées sont cohérentes avec les garanties proposées.

b) Critère n° 2 – « seuils de rémunération »

Les seuils définis doivent désormais être fixés en fonction du Plafond annuel de la Sécurité sociale (PASS) : seuil = 1, 2, 3, 4 ou 8 fois le PASS. Les salariés dont la rémunération annuelle excède 8 PASS ne peuvent pas constituer une catégorie objective à eux seuls.

À vérifier : que l’acte juridique mentionne bien un seuil exprimé via le PASS, et que les calculs paie tiennent compte de ce mode de référence.

c) Critère 3 à 5

Pour vos clients : vérifier dans le Bulletin officiel de la sécurité sociale les dérogations autorisées. Parce qu’en cas de contrôle, l’URSSAF peut remettre en cause le régime collectif et le bénéfice du régime en faveur.

d) Délais et mise en conformité

Cas fréquent de fiches de paie erronées à repérer

Voici les principaux écarts à identifier avec vos clients :

Check-list expert-comptable à faire avec votre client employeur

Nos recommandations pour les experts-comptables

En novembre 2025, bien que la date limite de mise en conformité soit passée, la surveillance reste de mise. Vos clients employeurs – notamment ceux qui ont des salariés mal classés ou des actes juridiques non révisés – courent un risque de redressement URSSAF. En tant qu’expert-comptable, vous avez un rôle clé : guider, vérifier, documenter. La bonne classification des catégories objectives de salariés est non seulement un enjeu juridique, mais aussi un élément concret de conformité paie et de gestion des risques.

Vous souhaitez être accompagnés sur le sujet ?

Ces sujets peuvent également vous intéresser

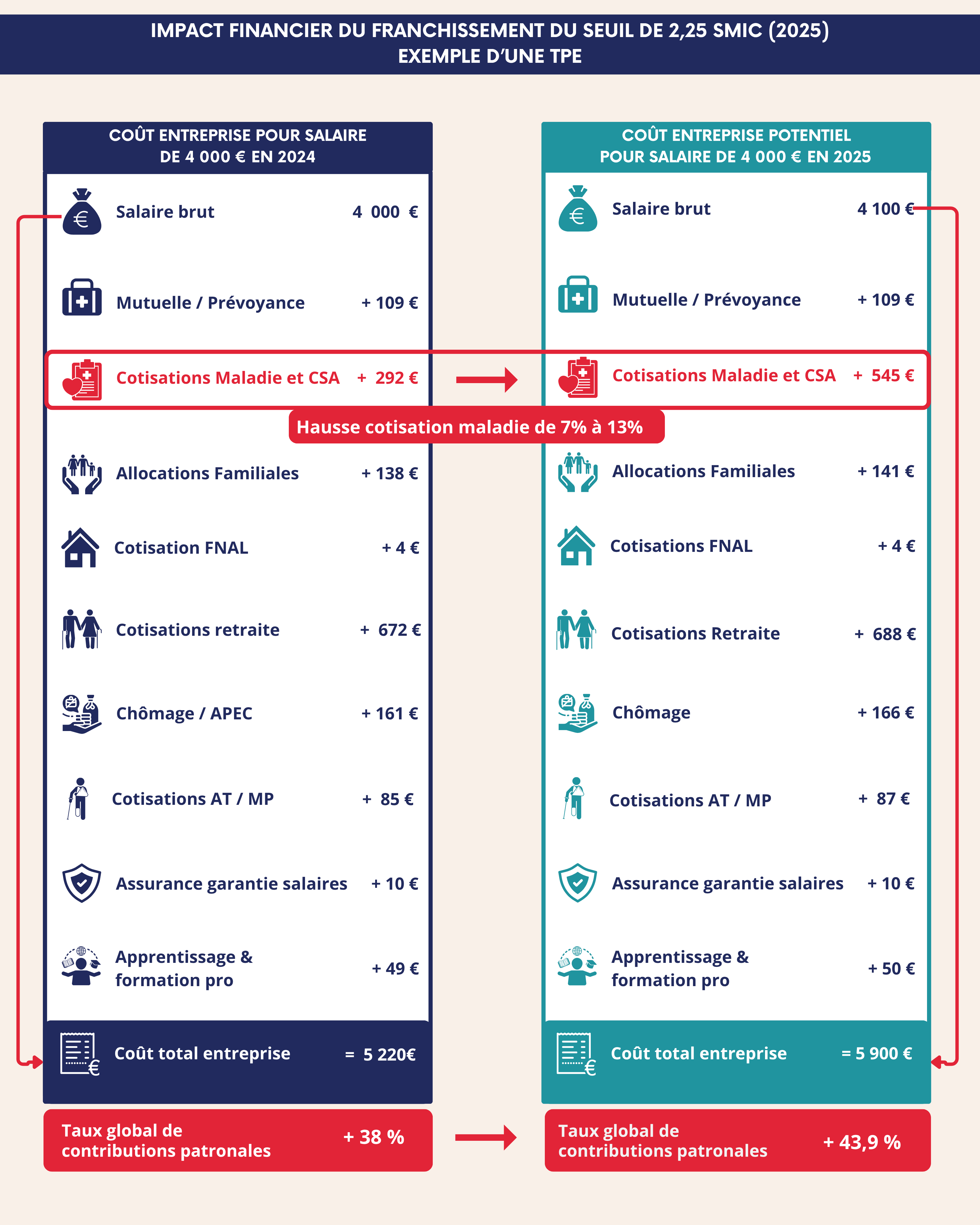

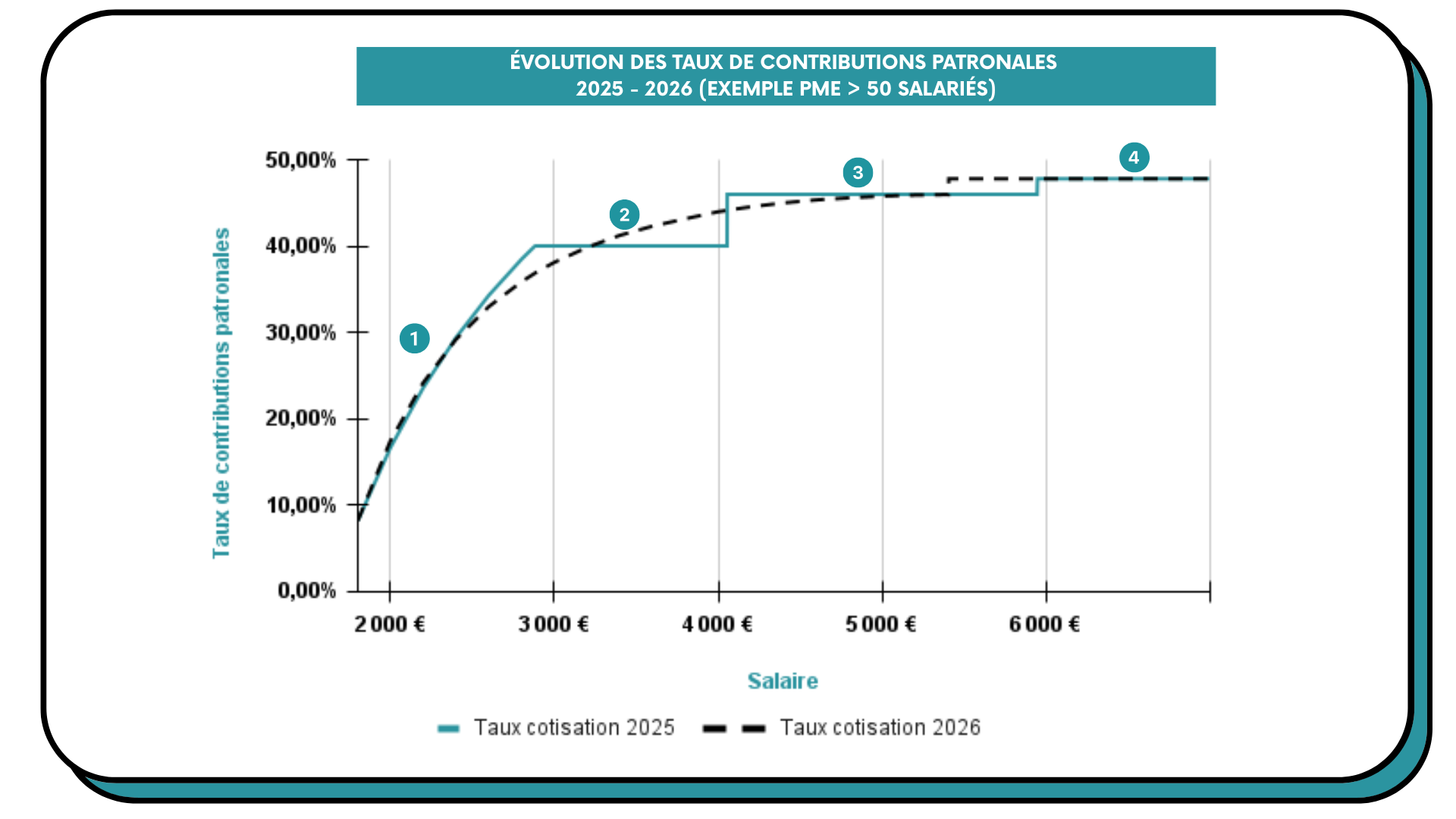

Réforme des exonérations patronales

À partir de 2026, les règles du jeu changent profondément pour les exonérations de cotisations patronales. Le décret du 4 septembre 2025 (n° 2025-887) redéfinit entièrement la structure des exonérations en supprimant les taux réduits maladie et allocations familiales, et en étendant la réduction générale jusqu’à 3 SMIC.

Pour vos clients TPE-PME, l’impact sera immédiat :

Dans cette période de transition, l’enjeu est clair : il convient de sécuriser le paramétrage paie et d’anticiper les évolutions du coût du travail pour parer à toutes mauvaises surprises concernant le montant de la masse salariale.

Dans cet article, nous vous proposons de faire une revue des principales modifications afin de tirer les enseignements pratiques de l’évolution de ces règles.

Le système actuel : un empilement d'allègements peu lisible

Le nouveau dispositif : un mécanisme unifié, plus progressif

Les effets concrets : qui paiera plus, qui paiera moins, et pourquoi ?

Comment accompagner efficacement les entreprises dans cette transition ?

Ces sujets peuvent également vous intéresser

Chefs d’entreprise : comment bien préparer votre retraite ?

En tant que chef d’entreprise, préparer sa retraite peut sembler complexe. Entre les régimes spécifiques, les cotisations variables et la diversité des statuts, il est essentiel d’anticiper pour sécuriser votre avenir. Chez Harmonie Mutuelle, nous croyons au pouvoir du collectif pour vous accompagner dans cette étape clé de votre vie professionnelle. Découvrez nos conseils pratiques pour comprendre vos droits, optimiser vos revenus futurs et aborder votre retraite avec sérénité.

Sommaire

Comprendre les spécificités de votre régime de retraite

Les étapes pour anticiper sa retraite en tant que chef d’entreprise

Les dispositifs d’épargne et de prévoyance pour les chefs d’entreprise

Les erreurs à éviter lors de la préparation de votre retraite

Quelle épargne choisir pour préparer ma retraite ? Faites votre simulation en ligne

Préparer son départ à la retraite avec Harmonie Mutuelle

Ces sujets peuvent vous intéresser

Mutuelle d'entreprise : comment s'assurer d'être en conformité ?

Mettre en place une mutuelle d’entreprise conforme, ce n’est pas qu’une formalité. Entre garanties insuffisantes, documentation incomplète ou dispenses mal gérées, les sources d’erreur sont nombreuses. Et les conséquences peuvent être lourdes pour vos clients : redressement URSSAF, perte des exonérations sociales ou contestations de salariés.

Depuis 2016, la complémentaire santé obligatoire est devenue un pilier de la protection des salariés. Encore faut-il que le régime respecte à la fois les obligations légales et conventionnelles et ce, dans la durée. Car derrière ce dispositif souvent perçu comme technique se cache un véritable enjeu de sécurité juridique dont les failles peuvent s’avérer coûteuses.

S'assurer de la conformité des garanties : du panier de soins aux minimas conventionnels

Cadre URSAFF : les bons réflexes pour sécuriser le régime frais de santé de vos clients

Offre de branche : la voie la plus sûre pour assurer la conformité du régime ?

Conclusion

Ces sujets peuvent également vous intéresser

Travailleur Non Salarié (TNS) comment préparer financièrement votre retraite ?

En tant que TNS, votre retraite se prépare différemment de celle des salariés. Vos cotisations retraite obligatoires génèrent des pensions moins élevées, créant un écart significatif entre vos revenus d'activité et votre future pension. Anticiper cette situation est essentiel pour améliorer votre niveau de vie. Depuis la loi PACTE de 2019, le Plan Épargne Retraite (PER) offre une solution très adaptée à votre statut et à vos besoins spécifiques, notamment le choix, à la retraite, du mode de sortie de l'épargne. Découvrons ensemble comment optimiser votre épargne retraite pour TNS.

Pourquoi les TNS doivent-ils particulièrement anticiper leur retraite ?

Votre statut de travailleur indépendant présente des spécificités qui rendent la préparation de votre retraite particulièrement cruciale. Contrairement aux salariés qui bénéficient de plus en plus de dispositifs collectifs, vous devez prendre en main votre épargne retraite pour garantir votre bien-être futur.

Quelles sont les spécificités du régime de retraite des indépendants ?

Les travailleurs indépendants cotisent à la Sécurité Sociale des Indépendant (SSI) pour le régime de base et, pour le régime complémentaire, à différentes caisses selon leur activité : la SSI pour les artisans et commerçants, la CNAVPL pour les professions libérales, ou encore la MSA pour les agriculteurs. Contrairement aux salariés, vos cotisations sont directement liées à votre niveau d'activité, souvent fluctuant selon les années.

Le taux de remplacement (rapport entre votre pension et vos derniers revenus d'activité) est plus faible pour les TNS. Il peut descendre à 30-50% (source : Finance Héros) contre 50% en moyenne pour les salariés du régime général (et jusqu’à 75% pour les fonctionnaires) (source : DREES 2022). Cette différence significative souligne l'importance de mettre en place un complément de revenu pour votre retraite.

Quels sont les risques d'une préparation insuffisante ?

Sans épargne retraite supplémentaire, vous pourriez faire face à une baisse brutale de revenus au moment de votre départ en retraite. Cette situation peut être particulièrement problématique si vous avez des charges importantes comme un crédit immobilier, des aides familiales ou des projets spécifiques pour votre retraite.

Une préparation insuffisante limite également votre capacité à choisir sereinement votre date de départ à la retraite. Vous risquez de devoir prolonger votre activité professionnelle au-delà de vos souhaits, par nécessité financière.

Quel dispositif d'épargne retraite privilégier en tant que TNS ?

Quels sont les avantages fiscaux du PER pour les TNS ?

Comment récupérer votre épargne retraite au sein de votre PER ?

Comment construire une stratégie d'épargne retraite TNS efficace ?

Ces sujets peuvent vous intéresser

Mutuelle et prévoyance : choisir l'offre de branche, contrainte ou opportunité ?

En matière d’obligations sociales, certains sujets peuvent passer pour de simples formalités. La mise en place d’une complémentaire santé obligatoire et d’un contrat de prévoyance en fait partie. Pourtant, derrière ce qui semble être une contrainte légale ou conventionnelle, se cachent de réelles opportunités, notamment pour les TPE-PME.

Les accords de branche, loin de compliquer la donne, offrent des avantages précieux : meilleure couverture des salariés, conditions tarifaires négociées, services solidaires parfois insoupçonnés… autant d’atouts qu’il est utile de connaître.

À travers cet article, nous vous proposons de mieux appréhender l’intérêt des garanties frais de santé et prévoyance négociées par les branches professionnelles, avec un focus sur les organismes qu’elles recommandent.

Frais de santé et prévoyance : quelles obligations légales et conventionnelles pour vos clients ?

Offre de branche recommandée : quels avantages pour l'entreprise et ses salariés ?

Le haut degré de solidarité (HDS) : un atout supplémentaire pour les salariés et les employeurs