La provision n’est autre que la prise en considération des obligations légales ou conventionnelles de l’entreprise relatives au paiement d’une indemnité de départ en retraite. Bien évidemment, la réalisation d’un tel évènement est, par nature, incertaine. Les salariés pourront tout à fait quitter l’entreprise avant leur départ en retraite, en démissionnant, ce qui n'occasionnera alors aucun coût pour l’entreprise. Cependant, la réalité peut être toute autre avec :

- des départs en retraite qui se cumulent

- des indemnités parfois très élevées pour un seul salarié

- un passif social lourd qui pèse sur la trésorerie de l’entreprise et qui compromet les projets de développement ou de transmission de l’entreprise

Autant ne pas subir de telles éventualités. Regardons donc les outils disponibles pour anticiper ce type de situation.

La provision comptable interne

La provision interne consiste à comptabiliser chaque année une charge estimative correspondant aux droits IFC acquis par les salariés. C’est la méthode préférentielle recommandée par l’Autorité des normes comptables pour une bonne information financière.

En pratique, l’entreprise enregistre une provision au passif du bilan en contrepartie d’une charge d’exploitation chaque année. Ainsi, au gré des années, le bilan reflète la dette sociale accumulée envers les salariés. Puis, le jour où un salarié part à la retraite, l’entreprise utilise cette provision pour payer l’indemnité, ce qui évite d’impacter lourdement le résultat de l’année du départ, l’impact ayant été lissé sur les exercices précédents.

Mais cette pratique connaît quelques limites : malgré son intérêt comptable certain, la provision interne n’est pas déductible fiscalement du résultat imposable.

Autrement dit, les dotations annuelles à la provision sont réintégrées pour le calcul de l’impôt sur les sociétés et n’apportent donc aucun avantage fiscal immédiat. Ce traitement fiscal défavorable décourage d’ailleurs de nombreuses entreprises de provisionner.

Et cela se comprend parfaitement car, dans un tel cas, aucun fonds n’est réellement mis de côté de manière sécurisée. La trésorerie n’est pas alimentée en vue des IFC futures, si bien que l’entreprise devra malgré tout puiser dans sa trésorerie pour payer l’indemnité le moment venu.

Ainsi, en cas de difficultés financières ou de départs multiples, une provision purement comptable n’empêche pas le risque de tension de trésorerie. La provision interne améliore donc la lisibilité comptable et anticipe en théorie le coût dans le résultat, mais elle ne sécurise pas le financement et n’apporte pas d’économie d’impôt.

Pour parer à cette problématique, il peut être pertinent de se tourner vers une externalisation de cette provision via un contrat d’assurance dédié.

Le contrat IFC externalisé auprès d’un assureur

Le contrat d’indemnités de fin de carrière externalisé est un dispositif qui permet à vos clients d’anticiper et de financer le versement des IFC en constituant, à l’extérieur de l’entreprise, un fonds dédié.

Concrètement, le chef d’entreprise souscrit un contrat auprès d’un organisme assureur et y verse des cotisations selon un calendrier libre (versements annuels, ponctuels, etc.).

Ces cotisations alimentent un fonds qui sera utilisé pour payer les indemnités de retraite dues aux salariés le moment venu. Juridiquement, le contrat est souscrit au nom de l’entreprise et exclusivement dédié au règlement des IFC des salariés.

Du point de vue de l’entreprise, ce mécanisme revient à préfinancer une charge future de manière échelonnée et sécurisée. L’assureur prend en charge la gestion financière des sommes versées : elles peuvent être placées sur des supports sans risque (fonds en euros) ou plus dynamiques (unités de compte), en accord avec la stratégie choisie, pour essayer de générer des intérêts.

Ce mécanisme revêt de nombreux avantages :

Avantage fiscal immédiat :

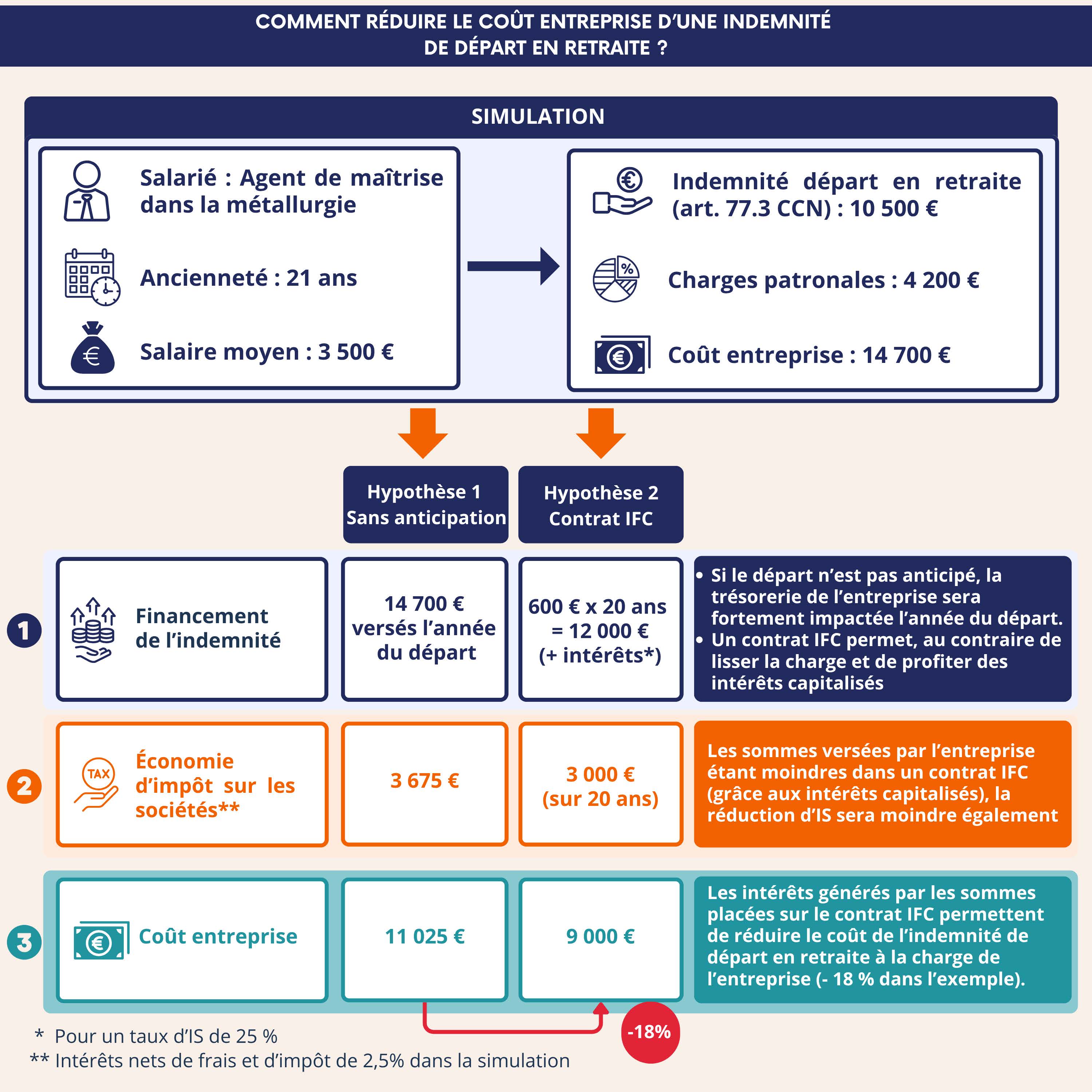

Les cotisations versées sur un contrat IFC sont déductibles du bénéfice imposable de l’entreprise, ce qui permet une économie d’impôt chaque année où un versement est effectué. Par exemple, une cotisation de 500 € versée sur le contrat peut réduire l’IS d’environ 125 € (à un taux d’IS de 25%), ce qui réduit d’autant le coût net pour l’entreprise.

Lissage des charges et gestion de trésorerie :

En externalisant, le chef d’entreprise peut échelonner dans le temps le financement de ses engagements de fin de carrière. Il évite ainsi les chocs de trésorerie liés à des départs non provisionnés qui tomberaient la même année. Par ailleurs, les contrats IFC offrent une grande souplesse en laissant l’entreprise libre d’adapter le montant et le calendrier de ses versements en fonction de sa capacité financière. Elle peut cotiser davantage lors des “bonnes” années et réduire voire suspendre les versements les années plus difficiles. Un vrai plus pour la gestion de sa trésorerie.

Amélioration de la valorisation de l’entreprise :

Contrairement à un engagement de retraite non financé, un passif social couvert par un contrat d’assurance a moins de chance d’effrayer les investisseurs ou les acquéreurs potentiels. En effet, externaliser les IFC améliore la lisibilité et la solidité financière de l’entreprise, car le passif est compensé par un actif dédié en face. Les comptes présentent ainsi une image plus fidèle et plus sereine de la situation financière.

En cas de transmission ou de cession de l’entreprise, le fait d’avoir anticipé et financé ces indemnités constitue un véritable “plus” lors des négociations car le repreneur n’a pas à s’inquiéter d’une dette cachée envers les salariés, ce qui peut faciliter la vente et éviter une décote du prix de cession.