Mutuelle d'entreprise : comment s'assurer d'être en conformité ?

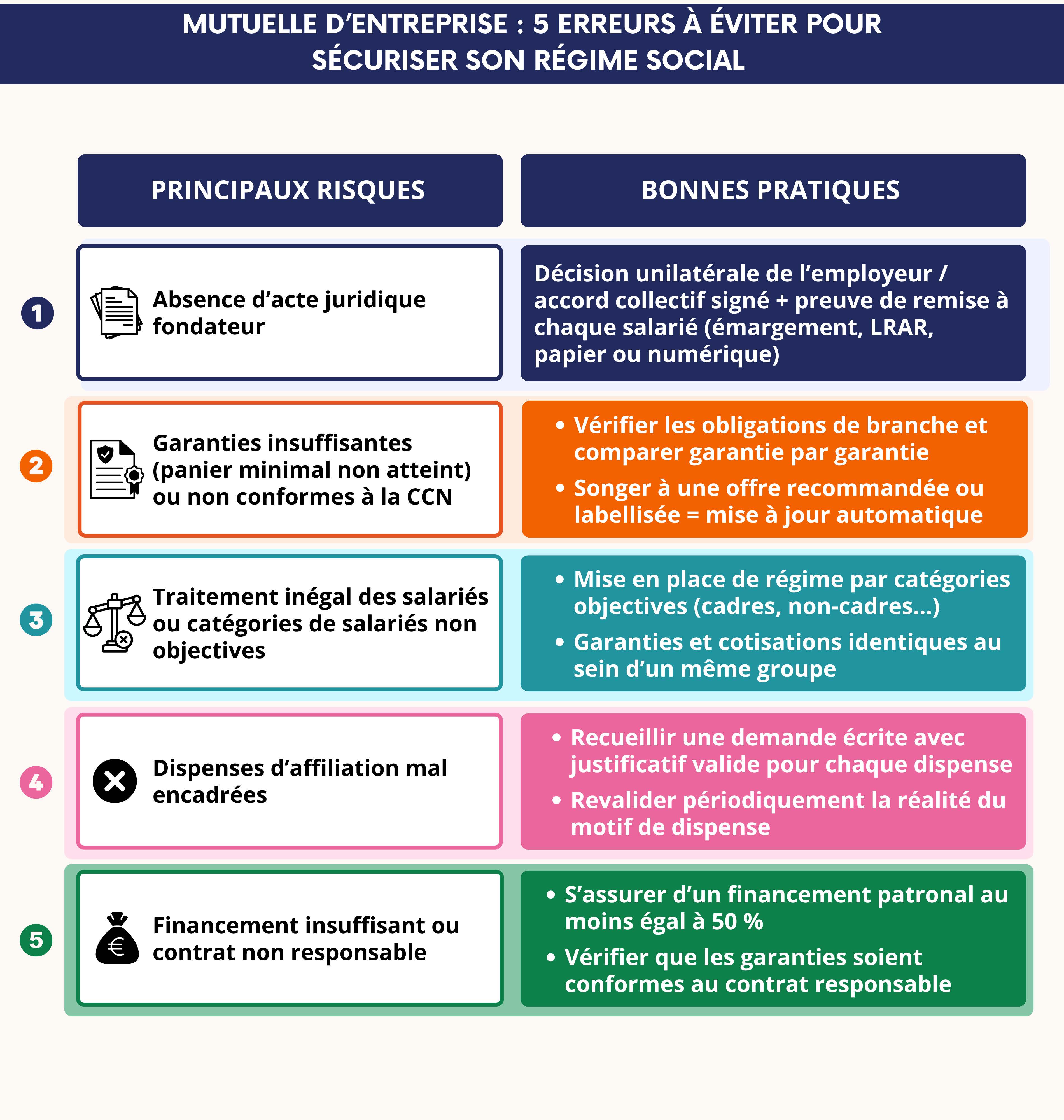

Mettre en place une mutuelle d’entreprise conforme, ce n’est pas qu’une formalité. Entre garanties insuffisantes, documentation incomplète ou dispenses mal gérées, les sources d’erreur sont nombreuses. Et les conséquences peuvent être lourdes pour vos clients : redressement URSSAF, perte des exonérations sociales ou contestations de salariés.

Depuis 2016, la complémentaire santé obligatoire est devenue un pilier de la protection des salariés. Encore faut-il que le régime respecte à la fois les obligations légales et conventionnelles et ce, dans la durée. Car derrière ce dispositif souvent perçu comme technique se cache un véritable enjeu de sécurité juridique dont les failles peuvent s’avérer coûteuses.

S'assurer de la conformité des garanties : du panier de soins aux minimas conventionnels

Cadre URSAFF : les bons réflexes pour sécuriser le régime frais de santé de vos clients

Offre de branche : la voie la plus sûre pour assurer la conformité du régime ?

Conclusion

Ces sujets peuvent également vous intéresser

-

Mutuelle et prévoyance : choisir l'offre de branche, contrainte ou opportunité ?

En matière d’obligations sociales, certains sujets peuvent passer pour de simples formalités. La mise en place d’une complémentaire santé obligatoire et d’un contrat de prévoyance en fait partie. Pourtant, derrière ce qui semble être une contrainte légale ou conventionnelle, se cachent de réelles opportunités, notamment pour les TPE-PME.

-

Actualisation des catégories objectives de salariés

Afin de maintenir les avantages sociaux liés au régime collectif et obligatoire frais de santé et prévoyance et éviter un redressement en cas de contrôle URSSAF, les entreprises doivent, dans certains cas, se mettre en conformité suite à l'évolution de deux réglementations susceptibles d’affecter leurs actes juridiques de droit du travail (DUE, accord référendaire, accord d’entreprise ou accord de branche).