-

Suggestions :

-

Suggestions :

-

Suggestions :

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- Qu’est-ce que le régime obligatoire de l’Assurance Maladie ?

- Les différentes prestations couvertes par le régime obligatoire de l'Assurance Maladie

- Les spécificités du régime social des indépendants

- Comment compléter le régime obligatoire de l'Assurance Maladie ?

- Les délais de carence et les modalités de prise en charge

Votre guide "Santé de l'entrepreneur" offert !

Si bien vous couvrir est important, préserver votre capital santé au quotidien l'est encore plus afin d'être endurant.

Dans votre guide de la santé de l'entrepreneur offert, découvrez grâce à nos conseils pratiques, comment allier gestion efficace du stress, alimentation équilibrée, activité physique régulière et sommeil récupérateur.

-

CCN Organismes de formation - Prévoyance

Votre guide "Santé de l'entrepreneur" à télécharger !

Si bien vous couvrir est important, préserver votre capital santé au quotidien l'est encore plus afin d'être endurant.

Dans votre guide de la santé de l'entrepreneur offert, découvrez grâce à nos conseils pratiques, comment allier gestion efficace du stress, alimentation équilibrée, activité physique régulière et sommeil récupérateur.

Votre guide "Santé de l'entrepreneur" à télécharger !

Si bien vous couvrir est important, préserver votre capital santé au quotidien l'est encore plus afin d'être endurant.

Dans votre guide de la santé de l'entrepreneur offert, découvrez grâce à nos conseils pratiques, comment allier gestion efficace du stress, alimentation équilibrée, activité physique régulière et sommeil récupérateur.

- Idée reçue N°1 : pas besoin d’une assurance en plus, je ne m’arrête pas quand je suis malade.

- Idée reçue N°2 : si je dois vraiment m’arrêter, je pourrai me débrouiller avec le « demi-salaire » versé par la Sécurité sociale.

- Idée reçue N°3 : les indemnités de la Sécurité Sociale sont versées rapidement.

- Idée reçue N°4 : le plus important, c’est d’avoir une bonne protection sociale complémentaire.

- Idée reçue N°5 : si je décède, ma famille touchera des aides de l’État.

Votre guide "Santé de l'entrepreneur" à télécharger !

Si bien vous couvrir est important, préserver votre capital santé au quotidien l'est encore plus afin d'être endurant.

Dans votre guide de la santé de l'entrepreneur offert, découvrez grâce à nos conseils pratiques, comment allier gestion efficace du stress, alimentation équilibrée, activité physique régulière et sommeil récupérateur.

- Arrêt maladie pour les tns : ce qu'il faut retenir

- Comment fonctionne un arrêt de travail pour un tns ?

- Indemnités journalières, tout comprendre

- Témoignage : pourquoi se couvrir avec une prévoyance ?

- Quelles sont les démarches à effectuer en cas de congé maladie ?

- Les indemnités et délais de carence

- Affection de longue durée (ALD)

- Cas particulier des professions libérales

- Bonnes pratiques pour optimiser vos droits

Votre guide "Santé de l'entrepreneur" à télécharger !

Si bien vous couvrir est important, préserver votre capital santé au quotidien l'est encore plus afin d'être endurant.

Dans votre guide de la santé de l'entrepreneur offert, découvrez grâce à nos conseils pratiques, comment allier gestion efficace du stress, alimentation équilibrée, activité physique régulière et sommeil récupérateur.

-

test page steve

-

Deuxième avis médical

-

Partage de la valeur 2025 : quel est le meilleur mécanisme pour une TPE / PME ?

Depuis le 1er janvier 2025, les entreprises de 11 à 49 salariés doivent mettre en place un mécanisme de partage de la valeur si elles ont été bénéficiaires durant les trois derniers exercices, sous réserve d’un bénéfice net représentant au moins 1 % de leur chiffre d’affaires.

-

Garanties de mutuelle et de prévoyance : tout comprendre sur les évolutions à venir et les incidences sur le bulletin de paie

Face à un déficit record des comptes de la Sécurité sociale (près de 22 milliards au titre de l’année 2025 votée dans la dernière loi de financement de la Sécurité sociale), le gouvernement est à la recherche de pistes d’économie. Pour y parvenir, on constate une accélération des transferts du coût de certaines dépenses de santé vers les organismes de protection sociale ce qui impacte les cotisations de complémentaire santé.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Indemnités de fin de carrière

Comment fonctionne la retraite des indépendants et comment l'optimiser ?

En tant qu'entrepreneur, vous êtes concentré sur le développement de votre activité, mais avez-vous pensé à votre retraite ? Les indépendants ne bénéficient pas du même système que les salariés, et leurs pensions sont moins élevées. Comprendre votre régime de retraite et anticiper vos besoins futurs est essentiel pour maintenir votre niveau de vie après la cessation d'activité.

Quels sont les régimes de retraite obligatoires pour les indépendants ?

Pourquoi est-il important de compléter votre retraite obligatoire ?

Quelles solutions d'épargne retraite sont adaptées aux indépendants ?

Comment optimiser votre stratégie retraite tout au long de votre carrière d'indépendant ?

Ces sujets peuvent vous intéresser

Comment l'assurance vie peut-elle protéger efficacement votre avenir d'entrepreneur ?

En tant que travailleur non salarié, vous êtes exposé à des risques spécifiques qui peuvent impacter votre activité et votre famille. Si la prévoyance TNS est souvent évoquée, l'assurance vie constitue également un pilier essentiel de votre protection financière. Comment fonctionne-t-elle ? Quels avantages offre-t-elle ? Comment la distinguer de la prévoyance

Qu'est-ce que l'assurance vie et pourquoi est-elle essentielle pour les entrepreneurs ?

Quelles sont les différences entre assurance vie TNS et prévoyance Madelin ?

Quels sont les avantages fiscaux de l'assurance vie pour un TNS ?

Comment choisir la meilleure assurance vie adaptée à votre situation ?

Quelles stratégies d'utilisation de l'assurance vie pour un TNS ?

Ces sujets peuvent vous intéresser

Comment fonctionne la retraite progressive pour les indépendants ?

En tant qu'entrepreneur ou travailleur indépendant, vous souhaitez peut-être aménager votre fin de carrière tout en douceur. La retraite progressive vous permet de réduire progressivement votre activité professionnelle tout en percevant une partie de votre pension de retraite. Depuis le 1er septembre 2023, ce dispositif s'est élargi à presque tous les travailleurs non-salariés. Découvrez comment en bénéficier, les conditions à remplir et les avantages que cela peut vous apporter.

Qu'est-ce que la retraite progressive pour un indépendant ?

Quelles sont les conditions pour bénéficier de la retraite progressive en tant qu'indépendant ?

Comment est calculé le montant de votre retraite progressive ?

Quelles démarches devez-vous effectuer pour demander votre retraite progressive ?

Quels sont les avantages de la retraite progressive pour un entrepreneur ?

Comment votre retraite définitive sera-t-elle calculée après une période de retraite progressive ?

Ces sujets peuvent vous intéresser

Dépenses de santé, arrêt de travail, invalidité, décès… Que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant ?

Dépenses de santé, arrêt de travail, invalidité, décès… Découvrez ce que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant.

Sommaire

Ces sujets peuvent vous interesser

Mutuelle freelance : quelles sont ses particularités ?

Compléter son régime obligatoire avec une mutuelle complémentaire c’est protéger sa santé et faire des économies.

Sommaire

Ces sujets peuvent vous interesser

Invalidité catégorie 2 : quelle pension d'invalidité touche un TNS ?

Définitions, bénéfices, inconvénients, cas particuliers de l’Incapacité Permanente Totale dite l’invalidité de catégorie 2.

Sommaire

Ces sujets peuvent vous interesser

Entrepreneur : pourquoi et comment choisir une bonne mutuelle santé ?

Vous n’avez pas à choisir entre votre santé ou votre porte-monnaie. Avec une mutuelle, gagnez en sérénité et n’ayez plus peur lorsque vous tombez malade.

Sommaire

Ces sujets peuvent vous interesser

Entrepreneurs : 5 idées reçues sur vos droits en cas d'arrêt de travail

Par manque de temps ou parce qu’il n’en voit pas l’intérêt, 1 entrepreneur indépendant sur 2 ne souscrit pas de couverture prévoyance. Que ce soit en cas d’arrêt de travail ou d’accident, une absence de longue durée peut mettre en péril l'entreprise. Attention aux mauvaises surprises.

Sommaire

Idée reçue N°2

Si je dois vraiment m’arrêter, je pourrai me débrouiller avec le « demi-salaire » versé par la Sécurité sociale

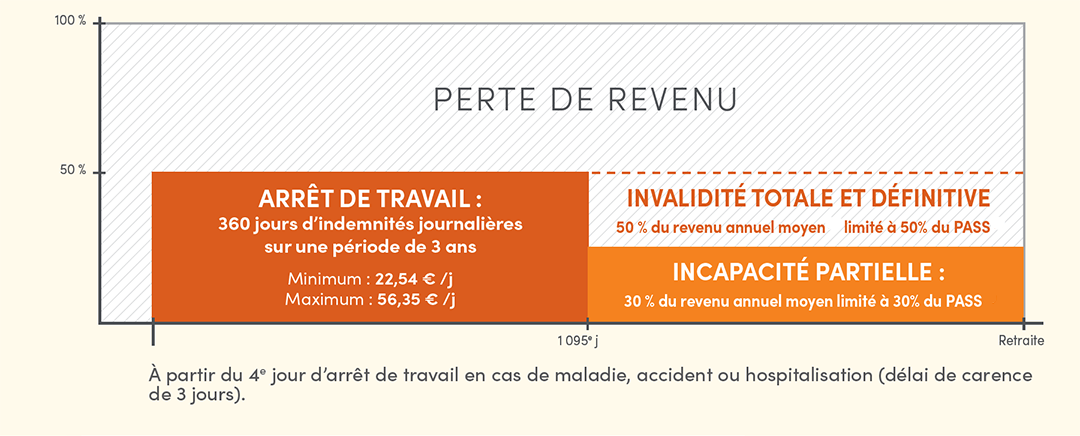

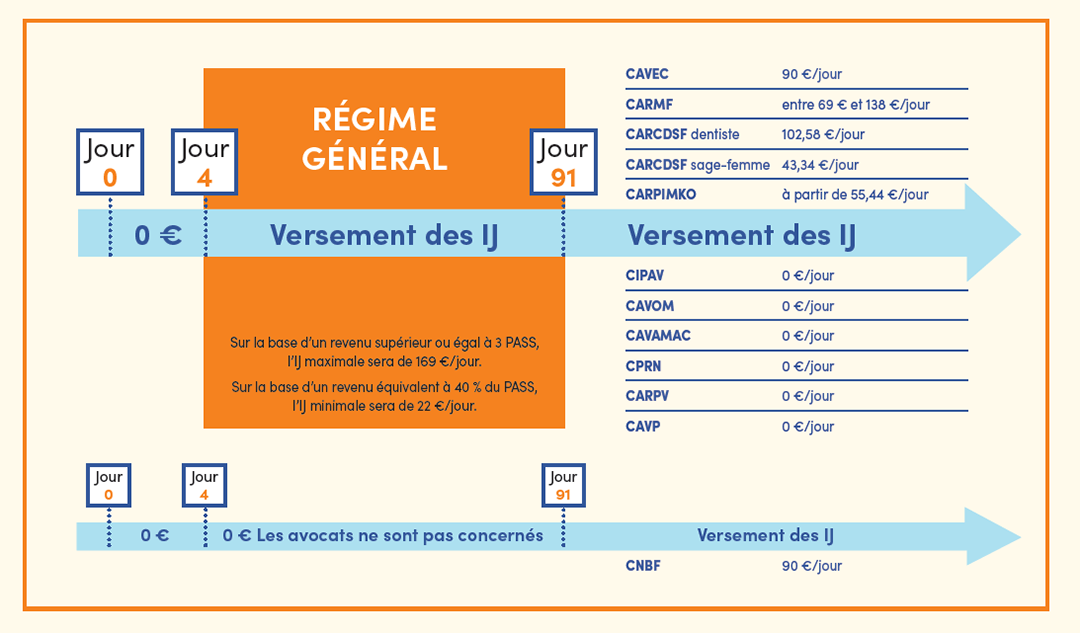

Si vous êtes travailleur indépendant et que vous êtes contraint de stopper votre activité professionnelle pour une durée indéterminée, vous pouvez prétendre à une indemnité d'arrêt de travail indépendant. Cette indemnité journalière sera calculée sur la base de votre revenu moyen des trois dernières années. Cependant, il est important de souligner que pour être éligible à cette indemnité, vous devez être affilié depuis au moins un an à la branche du régime général de l’Assurance-Maladie dédiée aux travailleurs indépendants. De plus, cette indemnité est plafonnée à 63,52 € bruts par jour en 2024.

En cas d'incapacité partielle ou totale, vous pouvez également prétendre à une pension pour incapacité partielle ou totale d'exercer votre métier en tant que travailleur indépendant. Cette indemnité, en cas d’invalidité, peut représenter entre 30% et 50% de votre revenu annuel, en fonction de la nature de votre incapacité. Cependant, cette indemnité ne pourra pas remplacer l'intégralité de vos revenus. Il est donc essentiel de prévoir une solution pour faire face à une éventuelle perte de revenus en cas d'arrêt maladie et/ou d'accident.

En effet, en tant que travailleur indépendant vous pouvez être confronté à une perte de revenus considérable, qui peut mettre en péril votre entreprise et votre vie personnelle. Les charges fixes liées à votre activité (crédit véhicule, loyer de votre local) continuent de courir, tandis que les dépenses du quotidien doivent être couvertes. Dans ce contexte, il est important de vous poser la question suivante : êtes-vous prêt à faire face à une telle perte de revenus ?

Indemnisation en cas d'arrêt de travail et invalidité pour les artisans et commerçants

Chiffres 2023

Indemnisation en cas d'arrêt de travail et invalidité pour les professions libérales

Chiffres 2023

Ces sujets peuvent vous interesser

Arrêt maladie et arrêt de travail TNS : vos droits et indemnités

En tant que travailleur non salarié (TNS), gérer un arrêt maladie nécessite une bonne connaissance de vos droits et des démarches à suivre. Découvrez comment obtenir vos indemnités journalières, l’importance d’être couvert par un contrat de prévoyance et les spécificités des affections prolongées.

Sommaire

Témoignage d'entrepreneuse : pourquoi se couvrir avec une prévoyance ?

Manon Maurice, restauratrice et gérante de La Foll’Assiette aux Sables-d’Olonne, vous partage son expérience et explique en quoi la prévoyance est un élément crucial dans la gestion de son entreprise. Un récit poignant qui met en lumière les défis qu’elle a rencontrés et comment une couverture adaptée peut aider à surmonter les aléas de la vie et sécuriser votre entreprise.

Ces sujets peuvent vous interesser

Comment choisir sa prévoyance quand on est artisan ?

En tant qu'artisan, votre entreprise dépend de vous et de votre santé. Lorsque l'on exerce une activité artisanale, il est essentiel de prendre en compte les risques professionnels spécifiques et de s'assurer d'une couverture adéquate pour préserver sa santé, sa sécurité financière et celle de ses proches. Dans cet article, Harmonie Mutuelle explore avec vous les éléments clés à considérer pour choisir la prévoyance entrepreneur la plus adaptée à votre situation d'artisan.

Sommaire

Ces sujets peuvent vous interesser

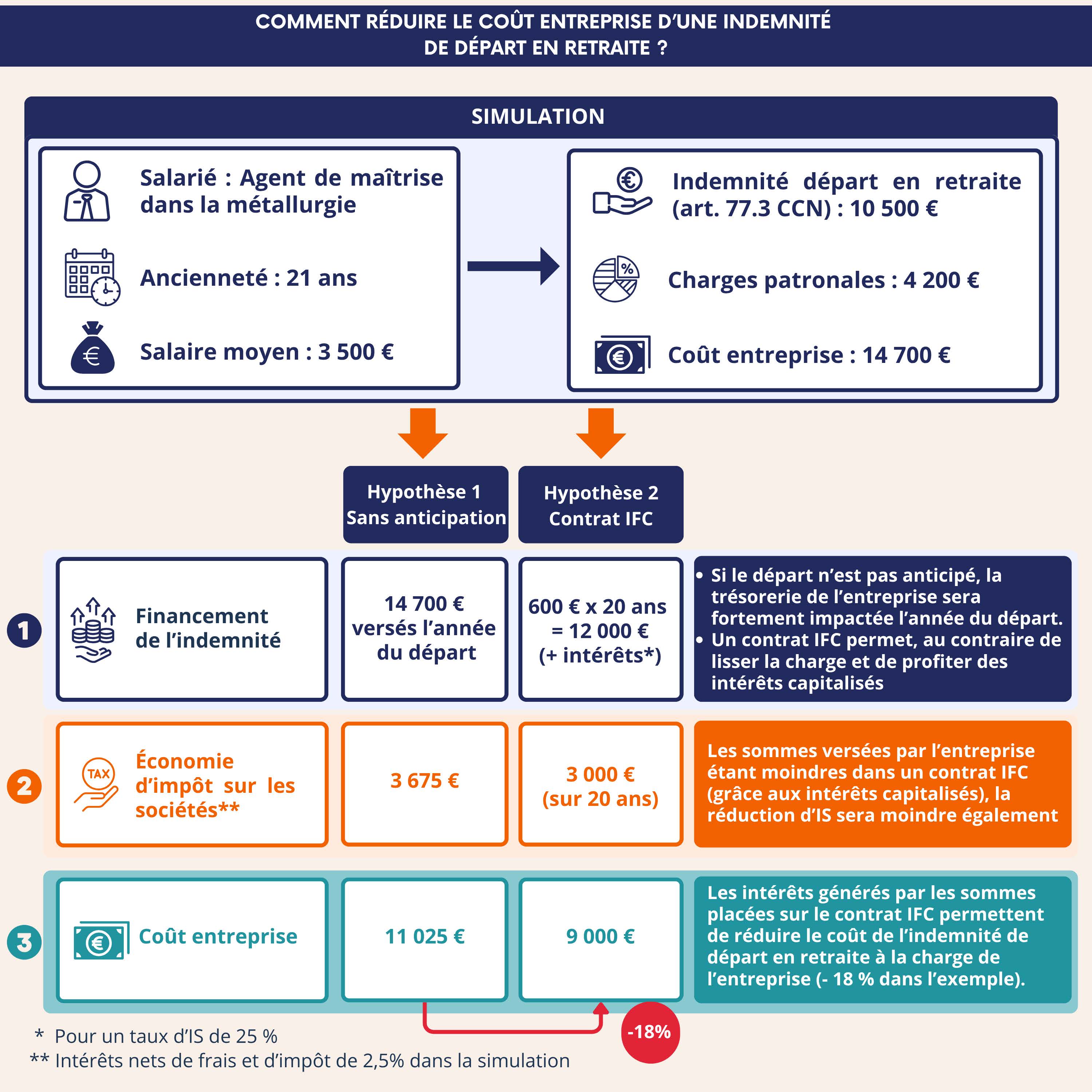

Indemnités de fin de carrière : comment optimiser la charge financière au sein des TPE / PME ?

Dans le paysage social de l’entreprise, certaines obligations passent souvent sous les radars. Parmi elles, les indemnités de fin de carrière (IFC) font figure de grandes oubliées. Et une provision comptable ne suffit pas à anticiper l’impact brutal qu’un départ peut avoir sur la trésorerie d’une entreprise. Pire, ce type d’évènement peut plomber une opération de cession ou de transmission.

Il ne s’agit pourtant pas d’un sujet réservé aux grands groupes. Dans les TPE-PME, le choc peut être encore plus brutal, surtout lorsque plusieurs départs interviennent dans un laps de temps court.

La bonne nouvelle : des outils existent pour anticiper ces coûts, et même les optimiser fiscalement. Encore faut-il les connaître… et les mettre en œuvre à temps.

Comprendre les indemnités de fin de carrière : ce que dit la loi (et la convention collective applicable)

Anticiper le coût des IFC : comment et pourquoi mettre en place une stratégie de provision ?

Illustration pratique : que gagne une entreprise avec un contrat IFC ?