Prime de partage de la valeur : est-elle toujours intéressante pour les TPE / PME ?

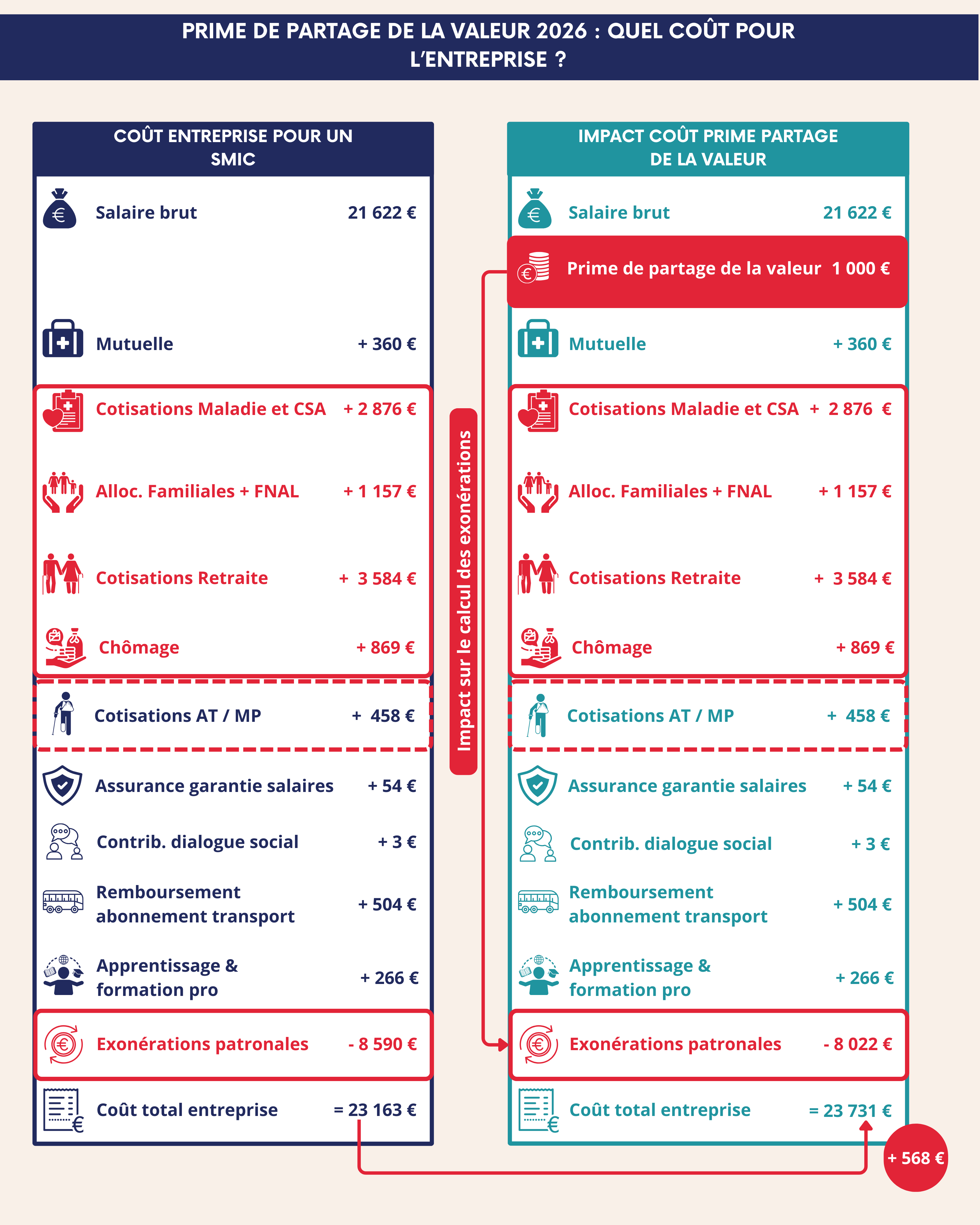

Si de nombreuses entreprises se sont appropriées le dispositif (plus de 5 milliards d’euros de PPV versés en 2023), celui-ci a également fait l’objet de critiques récurrentes : substitution aux augmentations salariales, absence de cotisations sociales, n’ouvrant donc pas de droits en matière de retraite et d’assurance chômage.

Introduite en 2022 en remplacement de la Prime Exceptionnelle de Pouvoir d’Achat (dite PEPA), la prime de partage de la valeur poursuivait plusieurs objectifs ambitieux :

- redonner du pouvoir d’achat aux salariés

- permettre aux entreprises de partager plus facilement les bénéfices avec leurs équipes

- réduire le coût des contributions patronales associées à ce partage

Sur le papier, l’équation était séduisante.

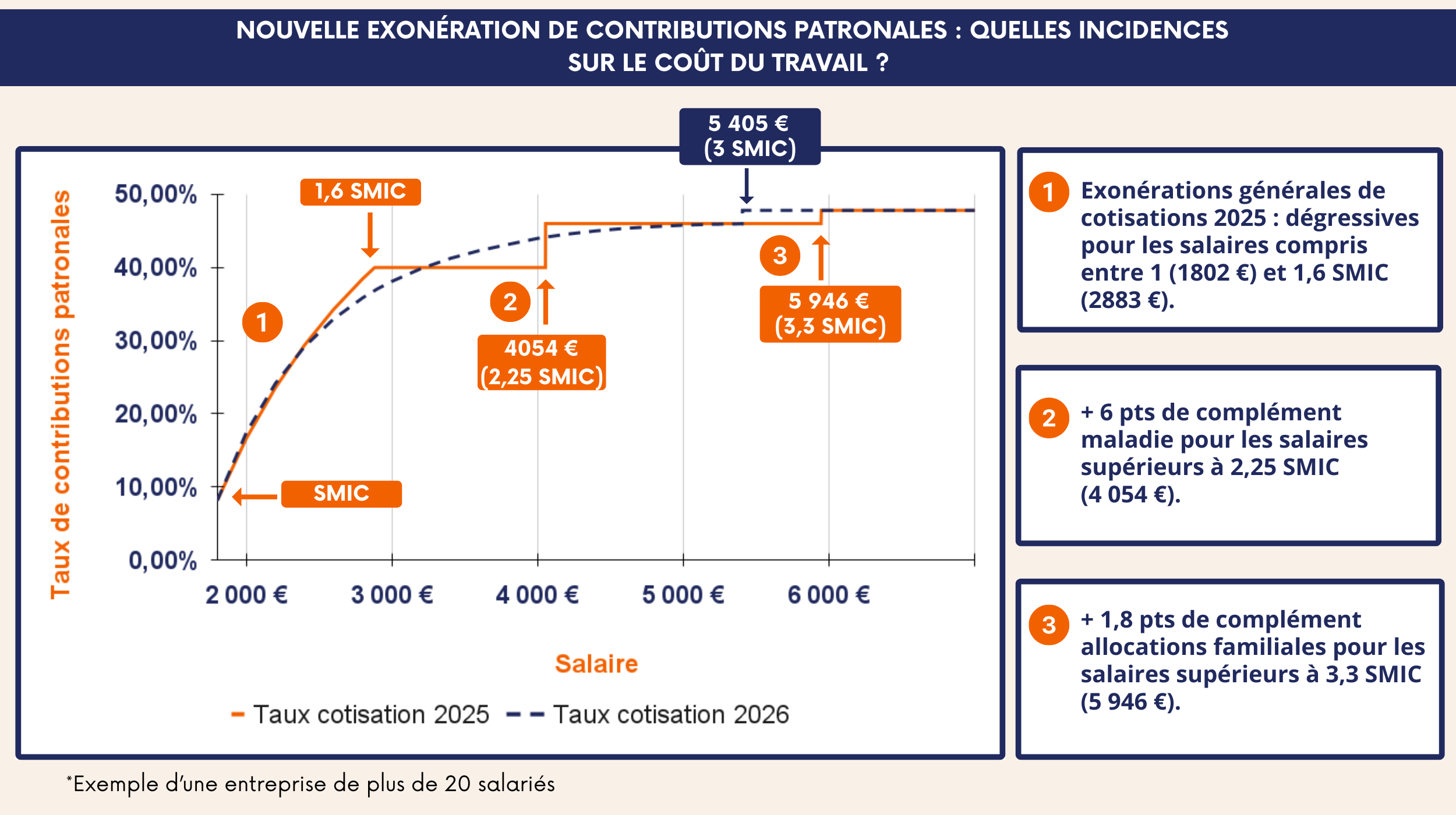

Réforme des dispositifs d’exonération de cotisations patronales : quelles incidences sur la Prime de Partage de la Valeur ?

Régime fiscal de la PPV dans les entreprises de moins de 50 salariés : un avantage insuffisant pour compenser le surcoût employeur

Intéressement : pourquoi est-ce le dispositif de partage de la valeur le plus attractif en 2026 ?

Conclusion

Ces sujets peuvent également vous intéresser

-

Comment l’Epargne Salariale permet de sécuriser les salariés au sein de l’entreprise

L'épargne salariale : une solution gagnant-gagnant et clé en main, véritable levier de motivation et gage de réussite pour votre entreprise, d’autant plus dans un contexte de crise sanitaire et économique.

-

Épargne salariale : un outil stratégique pour l’avenir des salariés ?

Pouvoir d’achat, engagement des salariés, dialogue social… L’épargne salariale constitue aujourd’hui un levier RH structurant pour les entreprises. Accessible à toutes les structures, elle permet de redistribuer une partie de la richesse créée tout en offrant un cadre souple et sécurisant pour l’employeur.