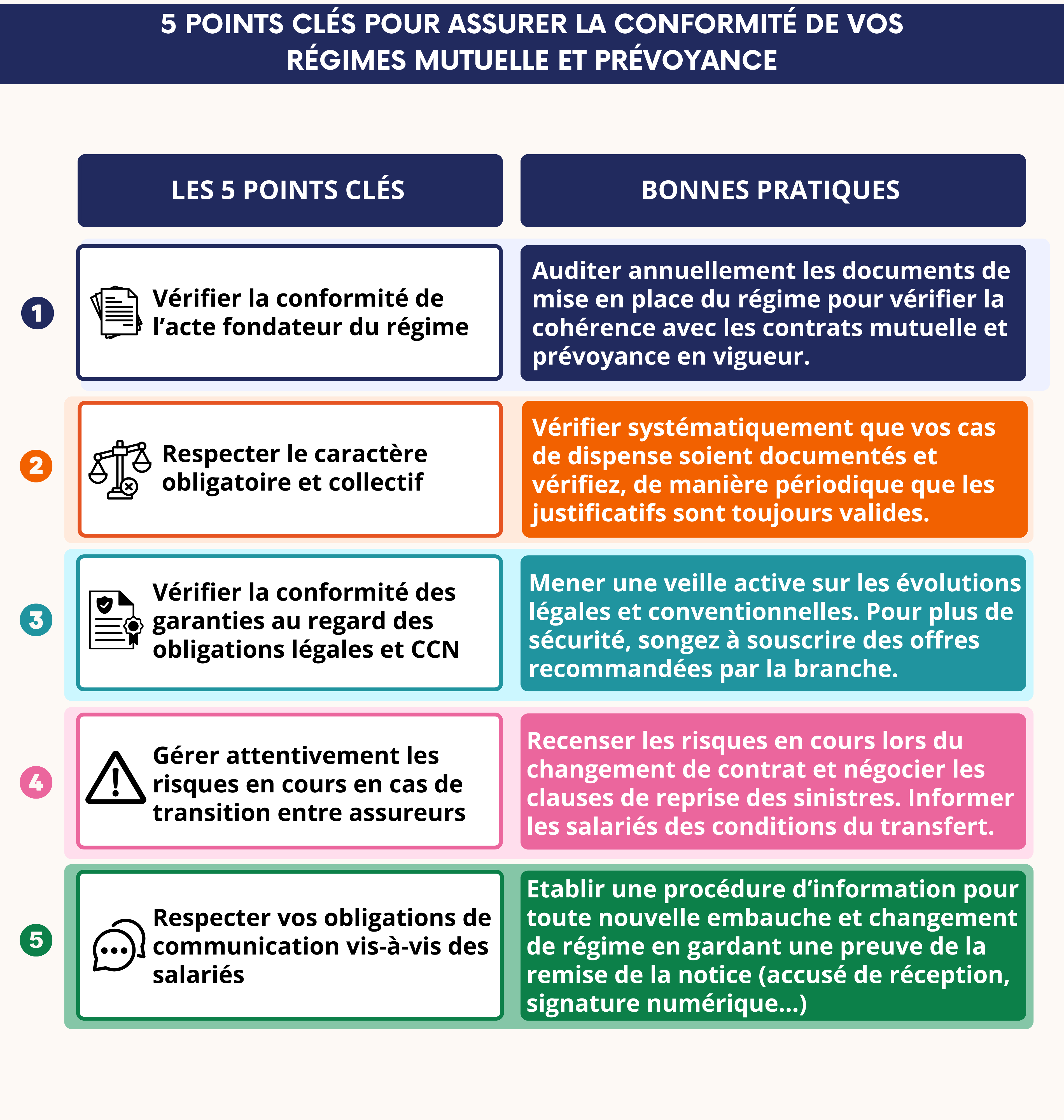

Les 5 points-clés à surveiller pour des régimes santé et prévoyance conformes

Le mois de janvier est, comme chaque année, une période charnière pour les services paie : c’est le moment où les paramétrages des logiciels de paie sont mis à jour, où les nouveaux taux de cotisation entrent en vigueur et où les régimes de protection sociale font l’objet d’ajustements techniques.

Mais si cette approche est centrée sur la mécanique de paie, il ne faut pas occulter d’autres enjeux clés pour les entreprises : la conformité globale des régimes de frais de santé et de prévoyance. Or, derrière la mise à jour des taux cotisations mutuelle et prévoyance se cache un cadre juridique exigeant, combinant obligations légales et conventionnelles dont le non-respect peut entraîner des conséquences financières et sociales lourdes pour vos clients.

Chaque année, de nombreuses entreprises découvrent, parfois tardivement, que leurs dispositifs de protection sociale ne sont plus tout à fait conformes : acte fondateur obsolète, garanties non alignées avec la convention collective, défaut d’information des salariés... Ces écarts auxquels on prête malheureusement trop peu attention, sont soudainement mis en lumière lors d’un contrôle URSSAF ou d’un événement grave touchant un salarié.

Alors, pour ne pas subir un tel sort, nous vous proposons, dans cet article, le top 5 des points clés à surveiller afin de vous aider à sécuriser durablement les régimes santé et prévoyance de vos clients.

Santé et prévoyance : deux régimes, des enjeux distincts mais complémentaires

Point clé n°1 : l'existence et la cohérence de l'acte fondateur

Point clé n°2 : le respect du caractère collectif et obligatoire

Point clé n°3 : la conformité des garanties au regard des obligations légales et conventionnelles

Point clé n°4 : la gestion des risques en cours en prévoyance

Point clé n°5 : l'information des salariés : un formalisme déterminant

Modifications des garanties de prévoyance : l'exemple de la CCN des Organismes de Formation

La conformité des régimes : un exercice de vigilance continue

Ces sujets peuvent également vous intéresser

-

PLFSS 2026 : quelles incidences pour les TPE/PME ?

Malgré un contexte politique inédit et des débats houleux sur les bancs de l’hémicycle, le Parlement a définitivement adopté, le 16 décembre 2025, le Projet de loi de financement de la sécurité sociale pour 2026.

-

Réforme des exonérations patronales

À partir de 2026, les règles du jeu changent profondément pour les exonérations de cotisations patronales. Le décret du 4 septembre 2025 (n° 2025-887) redéfinit entièrement la structure des exonérations en supprimant les taux réduits maladie et allocations familiales, et en étendant la réduction générale jusqu’à 3 SMIC.