Différence entre mutuelle et complémentaire santé : comment les distinguer ?

Vous entendez parler de mutuelle, de complémentaire santé, d’assurance santé… et vous ne savez plus faire la différence ? C’est normal : dans le langage courant, ces mots se mélangent souvent. Pourtant, comprendre la différence entre mutuelle et complémentaire vous aide à mieux protéger votre famille et à limiter vos frais de santé.

Quelle est la vraie différence entre une mutuelle et une complémentaire santé ?

Dans beaucoup de conversations, « mutuelle » désigne en réalité toute complémentaire santé. Vous entendez par exemple « J’ai une mutuelle santé » pour parler d’un contrat d’assurance santé. En pratique, la différence entre mutuelle et complémentaire tient surtout à la nature de l’organisme (mutuelle, société d’assurance, institution de prévoyance) et au contrat qui vient compléter les remboursements de la Sécurité sociale.

Qu’est-ce qu’une mutuelle au sens juridique et pratique ?

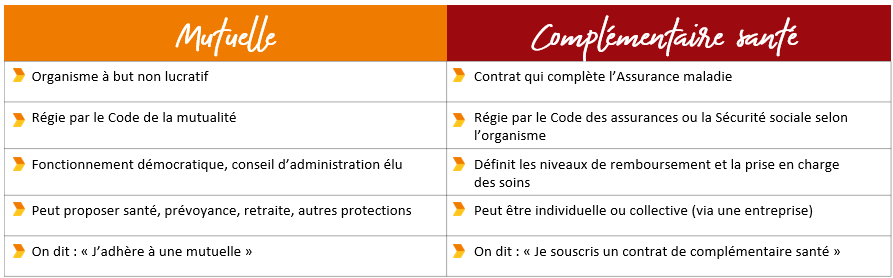

Quand vous parlez de « mutuelle », vous parlez d’abord d’un organisme à but non lucratif, régi par le Code de la mutualité. Une mutuelle est une société de personnes fondée sur la solidarité : les adhérents versent des cotisations et élisent un conseil d’administration qui décide des grandes orientations. Les excédents ne servent pas à rémunérer des actionnaires, mais à améliorer les garanties et les services.

Concrètement, une mutuelle :

- Fonctionne sur un principe solidaire, sans but lucratif ;

- Propose des contrats de complémentaire santé, mais aussi de prévoyance (décès, invalidité, arrêt de travail) et parfois de retraite ;

- Est contrôlée, comme les autres assurances et mutuelles, par l’Autorité de contrôle prudentiel et de résolution (ACPR).

Le terme « mutuelle » est encadré par la loi : seules les mutuelles relevant du Code de la mutualité peuvent l’utiliser, ce qui renforce la confiance dans leur fonctionnement.

Qu’est-ce qu’une complémentaire santé ou assurance santé ?

La complémentaire santé (ou assurance santé) est, elle, un contrat qui vient compléter les remboursements de l’Assurance maladie obligatoire. Elle limite votre reste à charge sur vos dépenses de santé : consultations, soins dentaires, optique, hospitalisation, etc.

Ce contrat de complémentaire peut être proposé par différents types d’organismes :

- Des mutuelles relevant du Code de la mutualité ;

- Des sociétés d’assurances, régies par le Code des assurances, parfois à but lucratif ;

- Des institutions de prévoyance, à but non lucratif, souvent liées aux entreprises.

La plupart des contrats pour les particuliers sont des contrats responsables et solidaires : ils respectent un cadre légal (parcours de soins, plafonds de remboursement en optique, interdiction du questionnaire médical pour fixer le prix) et visent à renforcer l’accès aux soins pour tous.

Mutuelle ou complémentaire santé : que prennent-elles en charge concrètement ?

Que votre contrat soit porté par une mutuelle ou par une autre assurance, l’objectif reste le même : réduire la partie de vos frais médicaux qui reste à votre charge après la Sécurité sociale. Cela concerne votre propre santé, mais aussi celle de votre famille : conjoint, enfants, parfois ayants droit spécifiques selon les contrats.

Les principaux postes remboursés par une complémentaire santé

Selon les garanties que vous choisissez, votre complémentaire santé prend en charge différents types de dépenses. Elle intervient en complément de l’Assurance maladie pour limiter vos coûts, notamment sur les postes où les remboursements sont plus faibles.

Une complémentaire santé peut ainsi couvrir tout ou partie :

- Du ticket modérateur, c’est-à-dire la part non remboursée par la Sécurité sociale ;

- Des dépassements d’honoraires, dans la limite prévue par votre contrat ;

- Des frais d’hospitalisation (forfait journalier, chambre particulière, actes lourds) ;

- Des soins dentaires et prothèses dentaires, souvent coûteux ;

- Des dépenses d’optique (lunettes, verres spécifiques, lentilles) ;

- Des prothèses auditives et d’autres équipements médicaux.

Beaucoup de complémentaires santé prévoient aussi des forfaits pour :

- Des médecines dites « douces » (ostéopathie, chiropraxie, acupuncture) ;

- Des actes de prévention (vaccins non pris en charge, bilans de santé) ;

- Certains services d’assistance en cas d’hospitalisation ou de maladie grave.

Tableau récapitulatif : mutuelle (organisme) vs complémentaire santé (contrat)

Pour mieux visualiser la différence entre mutuelle et complémentaire santé, il est utile de comparer ce qui relève de l’organisme et ce qui relève du contrat. Voici quelques repères simples à retenir.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoins

Un budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soignerUne fidélité récompensée

Profitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat

Ces articles pourraient vous intéresser

-

Complémentaire santé

La mutuelle familiale pour prendre soin de votre foyer

Lorsque la famille s'agrandit, les besoins évoluent, notamment en matière de santé. C'est donc pour vous accompagner de la meilleure façon qui soit dans toutes les étapes de votre vie que nous vous proposons une mutuelle familiale sur-mesure. Découvrez sans plus attendre les avantages de ce type de contrat.