Assurance emprunteur senior

Déménagement, achat locatif, résidence secondaire... nombreuses sont les raisons qui pourraient vous pousser à contracter un crédit immobilier. Pourtant, passé un certain âge, il devient de plus en plus difficile de trouver une assurance emprunteur à des conditions raisonnables, avec des garanties complètes, qui vous protègeront jusqu'à la fin de votre prêt.

Harmonie Mutuelle vous accompagne avec son assurance de prêt immobilier sur mesure, entièrement adaptée à votre situation et vos habitudes de vie.

Pourquoi choisir notre assurance emprunteur senior ?

-

Des économies

à la clépar rapport aux contrats proposés par les banques

-

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

-

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

Assurez votre prêt en toute simplicité avec Harmonie Mutuelle !

Des économies à la clé !

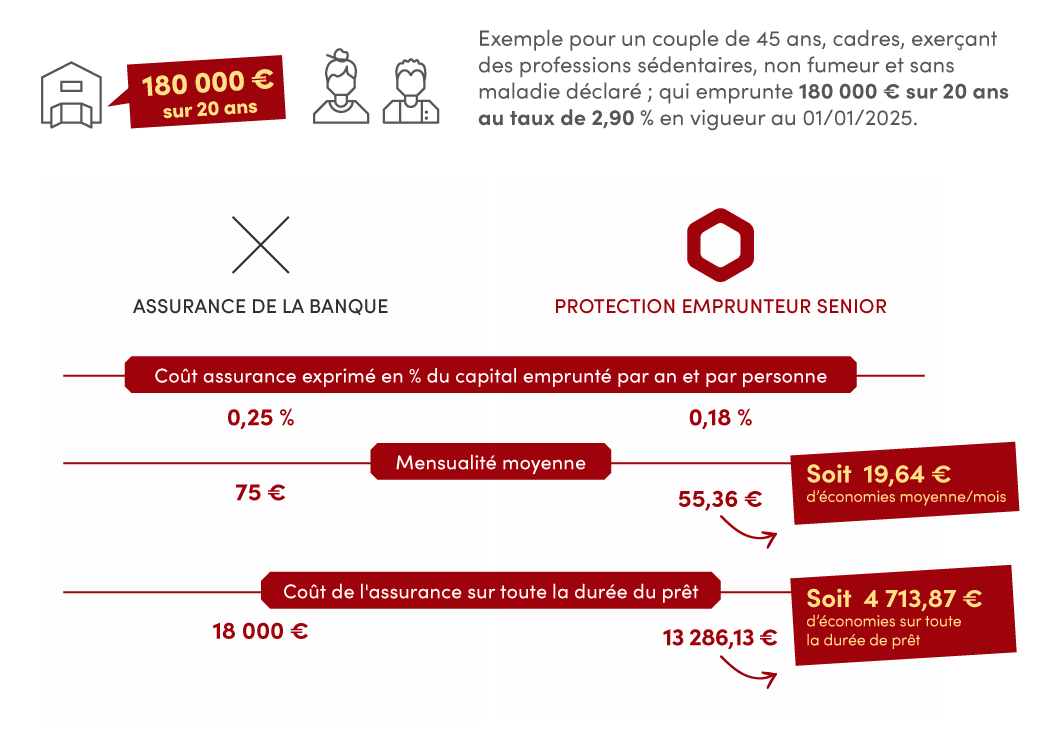

Choisir la délégation d'assurance, c'est s'assurer des économies à la clé ! Avec Protection Emprunteur pour les 45 ans et plus, réalisez des économies sur le coût de votre prêt immobilier, en réduisant le coût de votre mensualité par rapport au prix que vous payez dans le cadre d'un contrat groupe proposé par les banques, et consacrez votre argent à ce qui vous fait vraiment plaisir : travaux, décoration, projets personnels...

8 personnes sur 10 gagneraient à comparer... et vous ?*

Prenons un exemple :

Exemple chiffré basé sur les taux et tarifs en vigueur au 01/01/2025.

Quelle part de l'assurance emprunteur dans votre crédit immobilier ?

30 à 40%* du coût total du crédit

> La part de l’assurance emprunteur dans le coût total d’un crédit immobilier varie généralement entre 10 % et

40 % en fonction de différents critères : âge de l’emprunteur, situation professionnelle, durée et montant du prêt, garanties souscrites....

> Pour les profils plus âgés ou présentant des risques aggravés (santé, profession à risques), cette moyenne est plutôt de l'ordre de 30 à 40%, excèdant parfois même le coût des intérêts.

* Source : UFC Que Choisir, septembre 2022

Assurez votre prêt en toute simplicité avec Harmonie Mutuelle !

Notre expertise à vos côtés

Bénéficiez des conseils de nos experts à chaque étape et ayez la garantie d'être bien protégé(e) en toutes circonstances : choix du contrat adapté à votre situation, gestion d'un sinistre, aide aux démarches de résiliation de votre précédent contrat...

Des garanties complètes, qui s'adaptent à vous

Des experts à votre écoute

Des démarches simplifiées et rapides

Pour que le changement d'assurance emprunteur ne soit plus un frein pour vous, bénéficiez d'une adhésion rapide, simplifiée et accompagnée en cas de besoin !

Une souscription et une gestion de votre assurance de prêt immobilier simplifiée !

-

- Un parcours de souscription entièrement en ligne (formalités médicales, signature électronique des documents), simple et rapide

- La prise en charge totale des démarches de résiliation de votre ancienne assurance de prêt immobilier auprès de votre banque ou autre organisme

Assurez votre prêt en toute simplicité avec Harmonie Mutuelle !

FAQ sur l'assurance emprunteur pour les seniors

Pourquoi opter pour une assurance de prêt immobilier senior ?

Qui peut souscrire à une assurance emprunteur senior ?

Comment une assurance de prêt immobilier protège-t-elle l'emprunteur, en pratique ?

Comment faire le bon choix pour son contrat d’assurance emprunteur quand on est senior ?

Quand et comment changer d'assurance emprunteur en tant que senior ?

Comment la convention AERAS aide-t-elle les seniors à accéder au crédit immobilier ?

Ces articles pourraient vous intéresser

-

Assurance Vie

Assurance Vie

Comme pour votre santé, prenez toutes les précautions pour votre épargne ! Avec Harmonie Mutuelle et la force du groupe VYV, faites confiance à des partenaires solides et reconnus pour votre épargne.Bénéficiez d’une solution sur mesure, accessible et sécurisée pour faire fructifier votre argent et préparer sereinement votre avenir et celui de vos proches. -

Assurance habitation

Aujourd'hui en France, ce sont plus de 4 millions de personnes qui sont mal logées. Et ce fléau a de lourds impacts sur leur santé : maladies diverses, anxiété....Parce que la santé passe aussi par un logement sain et dans lequel on se sent en sécurité, Harmonie Mutuelle vous présente son assurance habitation adaptée aux imprévus de la vie quotidienne. Notre assurance 100% complète contre les risques majeurs (incendie, bris de vitre sur les biens immobiliers, dégâts des eaux…) et personnalisable selon votre type de logement et de vos besoins. Grâce à notre assurance multirisque habitation, vous protégez votre logement, vos biens et disposez de votre responsabilité civile au sein de votre habitation.