de manière très schématique, plus les arrêts de travail liés à un accident du travail ou à une maladie professionnelle vont être longs et fréquents, plus le taux de cotisation AT/MP sera important.

Cependant, le mode de calcul n’est pas le même en fonction de l’effectif de l’entreprise :

- Pour les entreprises de moins de 20 salariés, le taux de la cotisation accidents du travail est déterminé pour l’ensemble d’un même secteur d’activité (on parle de taux collectif). Dans ce cas, l'incidence des actions de prévention de vos clients sur leur taux AT/MP aura un effet sur le temps long, au travers de l’évolution du taux collectif du secteur. Vérifiez bien cependant que le secteur d’activité déclaré auprès de la CARSAT est bien celui dont relève l’entreprise. En effet, une mauvaise identification du secteur peut avoir des incidences sur l’application du “bon” taux de cotisations AT/MP.

- Pour les entreprises de 20 à 149 salariés, le taux de la cotisation AT/MP est calculé selon une méthode dite mixte. Il dépendra donc à la fois de la “sinistralité” au sein du secteur d’activité de votre client et des accidents du travail et maladies professionnelles décomptés au sein de son entreprise. Dans cette situation, le chef d’entreprise commence à avoir un intérêt financier plus important à agir.

- Pour les entreprises de plus de 149 salariés, le taux de la cotisation d’accidents du travail est calculé uniquement sur la base de la fréquence et de la gravité des accidents du travail et maladies professionnelles qui se sont réalisés au sein de l’entreprise. L’impact financier peut donc être extrêmement conséquent. On constate d’ailleurs des coûts variant de moins de 1% à plus de 5% de la masse salariale entre deux entreprises. Appliquer sur l’ensemble de la masse salariale, cela peut représenter de quelques milliers à quelques dizaines de milliers d’euros (plus encore pour les grandes entreprises).

Pour que le chef d’entreprise puisse appréhender simplement l’impact du coût des accidents du travail et des maladies professionnelles sur sa masse salariale, il est intéressant d’analyser l’évolution du taux d’AT/MP sur les dernières années. Pour encore mieux se représenter ce coût, il conviendra d’appliquer le différentiel de taux à la masse salariale brute totale de l’entreprise, les euros étant toujours plus parlant qu’un taux.

L’important, ici encore, est que vos clients puissent prendre conscience des coûts liés à des conditions de travail parfois dégradées pour que vous puissiez les conseiller en leur démontrant qu’il existe aussi un intérêt financier à agir.

Une fois ces mesures effectuées, comment réduire ce coût et comment anticiper cette charge ?

La hausse de l’absentéisme et du nombre d’accidents de travail est souvent liée à de mauvaises conditions de travail. Aussi, il importe avant tout de pouvoir établir un diagnostic de la situation, d’interroger les causes de cette hausse. Des ateliers ou des programmes de prévention conduits par Harmonie Mutuelle peuvent aider l’entreprise dans le diagnostic et la mise en place d’actions efficaces.

Évidemment, ces actions doivent s’inscrire dans la durée pour permettre d’améliorer année après année, le bien-être, la santé et la sécurité des salariés sur leur lieu de travail. Il s’agit donc davantage d’investir dans une politique volontariste de santé au travail qui aura des bénéfices larges pour l’entreprise, bien au-delà de la baisse du coût de l’absentéisme : bien-être des collaborateurs, amélioration de l’image de l’entreprise et de son attractivité…

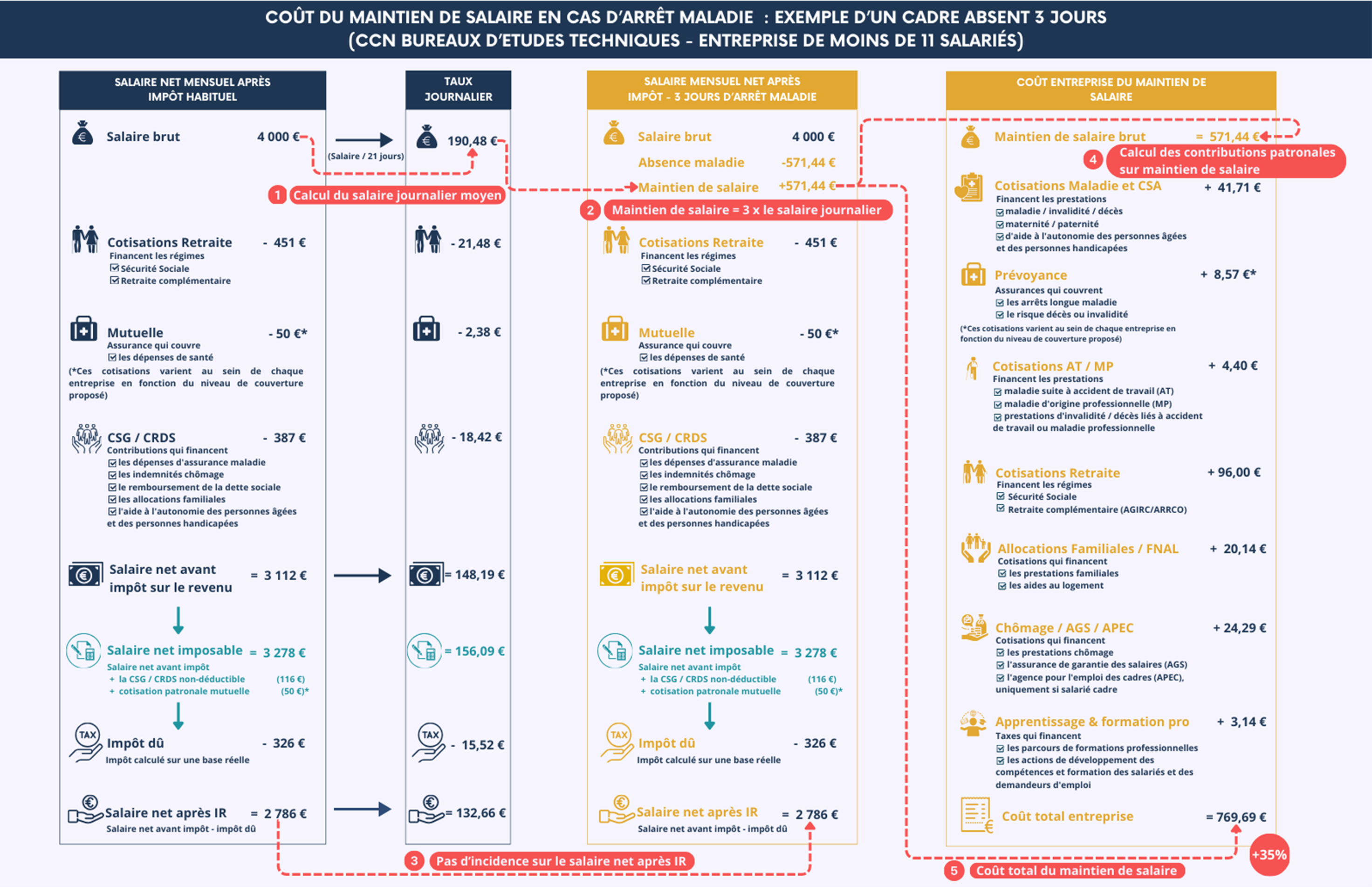

En complément d’un travail de fond sur l’amélioration des conditions de travail et la réduction des facteurs d’absentéisme, il est également opportun de se prémunir contre les incidences financières des arrêts de travail : si un régime de prévoyance est souvent mis à contribution pour verser un maintien de salaire dans le cadre d’arrêts de longue durée, on pense généralement bien moins à cette solution pour l’indemnisation des arrêts de plus courtes durées (l’employeur ayant légalement [1] , et parfois conventionnellement, une obligation de maintenir un certain pourcentage du salaire habituel, comme évoqué dans la précédente infographie).

Pourtant, cette solution peut avoir des avantages non négligeables :

- La couverture de ce coût par un régime de prévoyance permet de budgéter un coût annuel et d’améliorer l’estimation du montant des charges supportées par l’entreprise

[1] En application de la loi dite de mensualisation du 19 janvier 1978