La gestion du passif social ou comment favoriser la réussite d'une cession d'entreprise ?

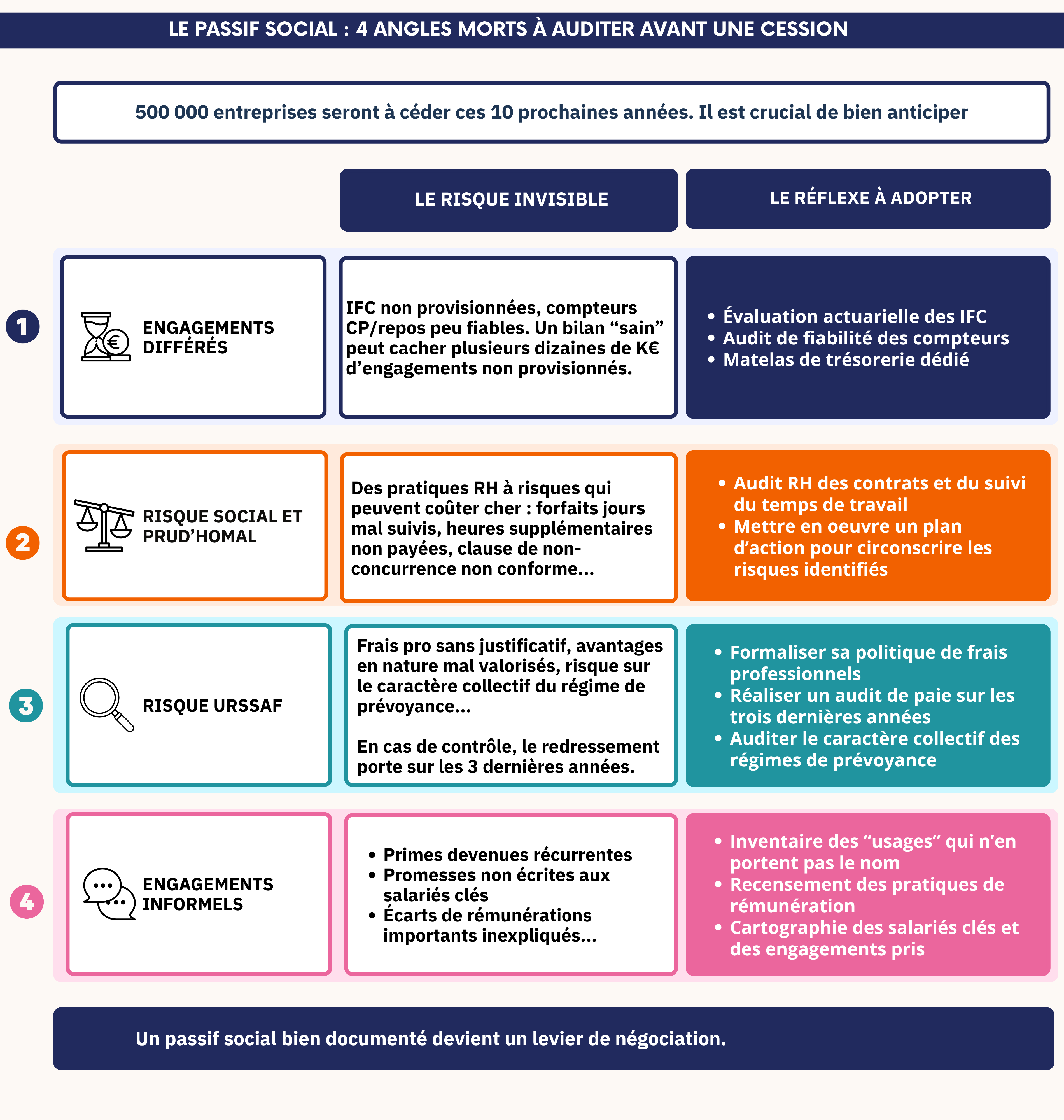

500 000 ! C’est le nombre d’entreprises (TPE et PME principalement) qui doivent faire l’objet d’une transmission au cours des dix prochaines années. Un enjeu colossal de souveraineté pour l’économie française. Car si de nombreux chefs d’entreprise devaient partir à la retraite sans pouvoir passer la main à un repreneur, les conséquences sur l’emploi et la préservation des savoir-faire pourraient être catastrophiques.

Nous n’en sommes heureusement pas encore là. Conscient de la problématique, le gouvernement a multiplié les initiatives pour encourager les chefs d'entreprise à anticiper leur transmission.

Une initiative salutaire car la cession d’une entreprise est un projet qui s’anticipe aussi du point de vue de sa gestion. Parmi les thématiques clés trop peu abordées, le sujet du passif social est prépondérant.

De quoi s'agit-il précisément ?

1. Les engagements différés : l'angle mort du bilan comptable

2. Le risque social et prud'homal : quand de mauvaises pratiques RH mettent l'entreprise à risque

3. Anticiper le risque URSAFF

4. Les engagements contractuels et conventionnels : quand la culture de l'oral rencontre ses limites

Conclusion : transformer le passif social en atout de négociation

Ces sujets peuvent également vous intéresser

-

Indemnités de fin de carrière, un enjeu pour les entreprises

Obligation légale pour toutes les entreprises, le versement des indemnités de fin de carrière peut mettre en péril leur trésorerie. Quels sont les enjeux ?

-

DSN de substitution : quel risque URSSAF pour les TPE / PME ?

La Déclaration Sociale Nominative (DSN) est souvent perçue comme un sujet technique réservé aux experts de la paie. À tort, car c’est, en réalité, le reflet de la qualité de l’administration du personnel d’une entreprise. Et, pour les cabinets, la DSN est aussi le miroir fidèle de la qualité du processus de transmission des informations par ses clients. Or, une DSN mal tenue n'est plus seulement une question d'efficacité ou de satisfaction client. C'est désormais un risque financier direct et quantifiable. Depuis 2024, l'URSSAF ne se contente plus de réceptionner les déclarations : elle les analyse, détecte les anomalies et les signale.