Assurance vie : préparer sa transmission

Plébiscitée pour ses perspectives de rendement, sa souplesse et son cadre fiscal très avantageux, l'assurance vie est un instrument idéal pour préparer la transmission. Tous nos conseils pour vous aider à épargner efficacement en vue d'un projet de transmission.

L'assurance vie est une solution d'épargne privilégiée par les Français. Elle reste d’ailleurs, en 2020, le premier support d'épargne pour préparer ses projets. Et pour cause, sa fiscalité avantageuse (surtout passé 8 ans) est encore plus intéressante dans le cadre d’une transmission. En effet, le capital accumulé sur un contrat d'assurance vie n’entre pas dans la succession (héritage) et échappe aux droits de succession (taxes) pour les bénéficiaires désignés. Vous voulez transmettre un capital à ceux qui vous sont chers ? L'assurance vie pourrait répondre à vos attentes.

5 atouts pour organiser sa transmission

-

L'assurance vie est le seul placement qui intègre une clause bénéficiaire permettant de désigner la ou les personne(s) à qui reviendront les capitaux accumulés en cas de décès de l'assuré en cours de vie du contrat,

-

Le ou les bénéficiaire(s) peuvent être choisi librement par l'assuré, héritiers légaux ou non. Conjoint(e), enfant(s), petits-enfants, mais aussi un parent éloigné ou une personne extérieure à la famille.

-

L’assurance vie vous autorise à avantager les personnes de votre choix. Vous déterminez librement la répartition des capitaux entre chaque bénéficiaire (par exemple : 10% à l'un, 90% à l'autre),

-

Les capitaux de l'assurance vie n'entrent pas dans l'actif successoral (patrimoine mobilier, foncier etc.),

-

Le contrat d'assurance vie bénéficie d'avantages et d'abattements fiscaux uniques.

Qui peut être bénéficiaire de votre assurance vie en cas de décès ?

Lorsque vous préparez la transmission de votre assurance vie, vous disposez d’une grande liberté pour choisir vos bénéficiaires. Cette souplesse vous permet d’adapter votre contrat à votre situation familiale, à votre âge et à vos projets de retraite. Elle joue un rôle clé pour protéger vos proches en cas de décès.

Les premiers bénéficiaires auxquels vous pensez sont souvent votre conjoint marié ou votre partenaire de pacs. En cas de décès, ils peuvent recevoir un capital en plus de leurs droits dans la succession classique, ce qui renforce leur sécurité financière, notamment pour le logement ou les dépenses du quotidien.

Vous pouvez également désigner vos enfants, vos petits-enfants ou d’autres parents proches, et partager le capital entre eux selon les parts que vous jugez les plus adaptées. Cette liberté de répartition vous permet de tenir compte de la situation de chacun : un enfant encore étudiant, un autre déjà installé, un proche en situation de handicap, etc.

L’assurance vie ouvre aussi la possibilité de désigner un concubin, un ami ou une personne sans lien de parenté, qui n’aurait aucun droit dans votre succession. Grâce au contrat d’assurance vie, cette personne peut néanmoins recevoir un capital important, dans un cadre fiscal souvent plus avantageux que les droits de succession entre non-parents.

Comment transmettre le capital de votre assurance vie ?

3 choses à savoir sur la clause bénéficiaire du contrat d'assurance vie pour réussir son projet de transmission :

-

Tout contrat d'assurance vie comporte une clause bénéficiaire qui permet de transmettre simplement votre capital accumulé aux personnes de votre choix,

-

Elle doit être renseignée très précisément pour répondre à votre volonté, au moment de la signature du contrat. Elle prend effet à votre décès, si votre contrat est encore en cours,

-

Elle peut être modifiée à tout moment, sauf si elle a déjà fait l'objet d'une acceptation de la part du ou des bénéficiaires. Il vous faudra alors leur accord pour la modifier.

Comment optimiser la clause bénéficiaire pour la transmission ?

La clause bénéficiaire est au cœur de la transmission de votre assurance vie, car elle précise qui reçoit le capital et dans quelles proportions. Une rédaction approximative peut créer des doutes au moment du décès, voire des tensions entre héritiers. Vous avez donc tout intérêt à la rédiger avec soin et à la revoir régulièrement.

Pour sécuriser votre projet, veillez à indiquer clairement l’identité de chaque bénéficiaire, son lien avec vous et la part du capital que vous souhaitez lui transmettre. Par exemple, vous pouvez prévoir que votre conjoint survivant reçoive une partie des capitaux, et que le reste soit transmis à vos enfants ou à vos petits-enfants. Ce choix se fait en fonction de votre patrimoine global et de vos priorités.

Pour s’adapter plus facilement aux changements de votre vie (mariage, naissance, divorce, décès d’un proche…), vous pouvez utiliser des formulations dites « ouvertes ». La plus fréquente est : « mon conjoint non séparé de corps, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales ». Cette rédaction tient compte automatiquement des évolutions familiales, sans modifier le contrat d’assurance.

Pensez aussi à prévoir des bénéficiaires de second rang (par exemple, vos petits-enfants « par représentation » de leurs parents) qui recevront les capitaux au moment du décès si le bénéficiaire principal ne peut pas ou ne souhaite pas accepter le versement. Cela évite que le capital réintègre votre succession et soit soumis aux règles classiques des droits de succession.

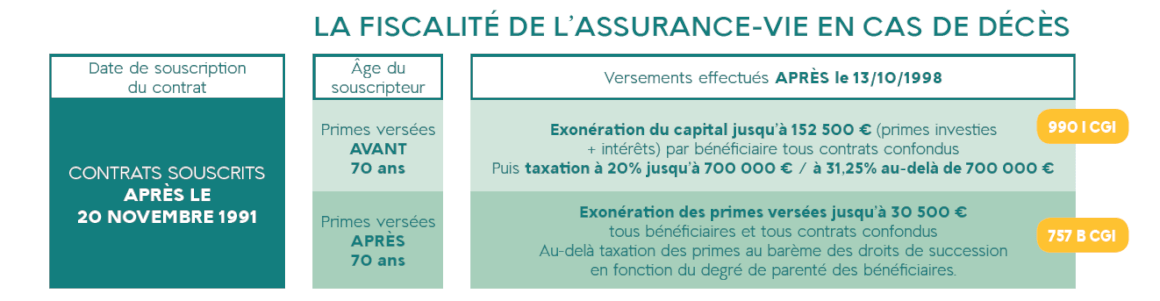

Transmission et fiscalité : versements avant ou après 70 ans

La fiscalité de la transmission de l’assurance vie dépend en grande partie de votre âge au moment des versements. Les règles ne sont pas les mêmes pour les primes versées avant ou après 70 ans. Bien les connaître vous aide à optimiser la transmission pour vos bénéficiaires.

Pour les primes versées avant vos 70 ans, chaque bénéficiaire profite d’un abattement spécifique de 152 500 € sur le montant total des capitaux transmis, tous contrats confondus. Au-delà, un prélèvement forfaitaire de 20 % s’applique jusqu’à 700 000 € taxables par bénéficiaire, puis 31,25 % au-delà : dans de nombreux cas, ces taux restent plus avantageux que les droits de succession classiques.

Pour les sommes versées après 70 ans, un autre mécanisme s’applique : l’ensemble des primes versées sur vos contrats d’assurance vie bénéficie d’un abattement global de 30 500 €, tous bénéficiaires confondus. Au-delà de ce seuil, seules les primes réintègrent votre succession et sont soumises aux droits de succession selon le lien de parenté ; les gains (intérêts et plus-values) restent, eux, exonérés d’impôt.

Même après 70 ans, un contrat d’assurance vie conserve donc un intérêt pour préparer une transmission. L’essentiel est de bien répartir vos versements dans le temps, en tenant compte à la fois de votre épargne disponible, de vos besoins pendant la retraite et des objectifs que vous avez pour vos proches.

Démarches des bénéficiaires au décès de l’assuré

Au moment du décès du souscripteur, les capitaux ne sont pas versés automatiquement sur le compte des bénéficiaires. Vos proches doivent effectuer certaines démarches pour faire valoir leurs droits. Anticiper ces étapes avec eux peut les aider à vivre plus sereinement cette période délicate.

Dans un premier temps, chaque bénéficiaire doit se rapprocher de l’organisme auprès duquel le contrat d’assurance vie a été souscrit. Il devra fournir plusieurs documents : acte de décès, pièce d’identité, relevé d’identité bancaire et, si nécessaire, tout justificatif permettant de prouver sa qualité de bénéficiaire (livret de famille, copie de la clause bénéficiaire, jugement de divorce, etc.).

À réception d’un dossier complet, l’organisme dispose en principe d’un mois pour procéder au versement du capital décès. Au-delà de ce délai, des intérêts de retard sont prévus par la loi, sans que les bénéficiaires aient de frais supplémentaires à régler. En cas de doute sur l’existence d’un contrat, il est possible de rechercher un éventuel contrat d’assurance vie au nom du défunt via le service public Agira.

Pour faciliter ces démarches, vous pouvez informer à l’avance au moins une personne de confiance de l’existence de vos contrats, de la banque ou de l’assureur concerné, et de l’endroit où vous conservez vos documents importants. Cette simple précaution peut faire gagner un temps précieux à vos bénéficiaires.

Quand ouvrir un contrat d’assurance vie pour préparer sa transmission ?

Vous pouvez souscrire un contrat d’assurance-vie à tout âge, mais plus vous anticipez, plus la transmission de votre assurance vie est simple à organiser. Commencer tôt vous laisse le temps de constituer un capital progressivement, avec des versements adaptés à vos capacités. Cela vous permet aussi de profiter pleinement des abattements liés aux primes versées avant 70 ans.

Ouvrir un contrat dès que vous disposez d’une capacité d’épargne régulière, même modeste, permet de préparer à la fois vos projets de vie (achat de logement, financement des études des enfants, complément de revenu à la retraite) et la protection de vos proches. Vous pouvez ainsi ajuster vos versements au fil des ans, en fonction de votre situation professionnelle et familiale.

Au fil du temps, votre assurance vie devient un outil central de votre stratégie patrimoniale. Elle vous sert d’épargne de long terme, tout en offrant un cadre sécurisé pour transmettre un capital à vos bénéficiaires en cas de décès. En gardant le contrôle sur la clause bénéficiaire, la gestion du contrat et le montant des capitaux transmis, vous avancez plus sereinement, pour vous et pour ceux qui comptent pour vous.

L'avantage de la garantie plancher

L'assurance vie proposée par Harmonie Mutuelle intègre une garantie plancher (décès) pour protéger votre capital et vos bénéficiaires.

La garantie plancher/décès, incluse dans le contrat d'assurance vie d'Harmonie Mutuelle, protège vos bénéficiaires contre les moins-values éventuelles des contrats multisupports en cas de baisse des marchés financiers. Elle leur assure de toucher a minima un montant égal aux versements déjà effectués, nets de frais sur versement et frais de gestion (en cas de décès jusqu'au 31 décembre qui suit le 75ème anniversaire de l'assuré et dans la limite de 250 000 € par adhésion).

Quelle imposition pour les capitaux décès en assurance vie ?

Le conjoint ou partenaire pacsé (hors concubin) est totalement exonéré de droits de succession, quel que soit le montant transmis en cas de décès. En revanche, deux dispositifs fiscaux s'appliquent pour les autres bénéficiaires. Ils permettent de transmettre un capital à conditions très avantageuses.

Performante et sécurisée

Votre épargne fructifie dans les meilleures conditions.

Accessible à tous

Vous constituez un capital à votre rythme dès 30€ par mois

Sur-mesure

Votre profil d'épargnant permet de définir le mode de gestion qui est le plus adapté pour vous.

Ces articles pourraient vous intéresser

-

Assurance Vie

3 raisons pour souscrire une assurance vie sans attendre

Vous n'avez pas encore de contrat d'assurance vie ? Quels que soient vos objectifs et votre capacité d’épargne, ce placement présente bien des avantages. Harmonie Mutuelle vous propose 3 bonnes raisons d'y souscrire sans attendre. -

Assurance Vie

Ne confondez plus assurance vie et assurance décès

L'assurance vie et l'assurance décès permettent toutes les deux d'anticiper les aléas de la vie, mais leur objectif et leur fonctionnement sont très différents. Harmonie Mutuelle vous explique comment ces deux solutions peuvent vous permettre de mettre vos proches à l'abri.