-

Suggestions :

-

Suggestions :

-

Suggestions :

-

Assurance multirisque professionnelle

-

6 astuces pour attirer les talents et fidéliser ses salariés

Au-delà du salaire, la protection et les avantages sociaux que vous offrez s’inscrivent de plus en plus dans les critères d’un candidat au moment de choisir une entreprise. Loin d’être réservée aux grandes entreprises, la création d’un « package social » est devenue un investissement très rentable pour attirer et fidéliser les meilleurs talents.

Avis aux TPE, découvrez nombre d’idées concrètes et réalisables pour rivaliser avec les plus grandes !

-

Intéressement et participation : des dispositifs attractifs pour les TPE / PME ?

Attirer et fidéliser les salariés : voilà un défi auquel toutes les entreprises sont confrontées. Cependant, TPE et PME sont souvent moins bien armées pour faire face à ces enjeux puisqu’elles ne disposent que rarement des compétences d’experts en interne.

Il n’existe cependant pas de fatalité. Pour améliorer l'attractivité de votre entreprise, vous devez travailler sur les conditions de travail, l'image et votre politique salariale. Mais parler salaire, ce n’est pas raisonner uniquement en salaire brut. Bien au contraire ! Plus que jamais, votre entreprise se doit de proposer des dispositifs de partage de la valeur afin d’améliorer la rémunération nette proposée à vos salariés.

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences -

CCN Bureaux d'Etudes Techniques, des Cabinets d'Ingénieurs-Conseils et des Sociétés de Conseils - Complémentaire santé

-

Prévoyance entrepreneur

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

CCN Organismes de formation - Complémentaire santé

-

Protection santé et prévoyance entrepreneur

-

Mutuelle indépendant et TNS

-

Garantie personne clé

- Les caractéristiques d’un arrêt maladie pour un auto-entrepreneur

- Quels sont les droits de l’auto-entrepreneur en arrêt maladie ?

- Les dispositifs spécifiques pour les artisans et professions libérales

- Comment mettre en place un arrêt maladie en tant qu’auto-entrepreneur ?

- Quelles sont les conséquences fiscales d’un arrêt maladie pour un auto-entrepreneur ?

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Le PER un placement phare pour préparer la retraite

Le PER un placement phare pour préparer la retraite+ En savoir plus+ En savoir plusLe PER un placement phare pour préparer la retraite

Depuis le 1er octobre 2019, le plan d’épargne retraite, dit PER, s'est imposé dans le paysage de la retraite supplémentaire. La raison : il offre une solution souple et fiscalement avantageuse aux dirigeants d'entreprise qui souhaitent préparer leur retraite.

Vous souhaitez aborder ce sujet avec vos clients entrepreneurs ? Voici nos conseils.

-

Épargne salariale et retraite : vos dispositifs ont-ils révélé leur vraie valeur ?

La Semaine de l'épargne salariale est l'occasion de se poser la question. Mettre en place un PEE, un PERCOL ou un accord d'intéressement, c'est très bien. Qu’il soit compris, approprié et utilisé par vos salariés, c’est encore mieux ! Car c'est là que se joue sa vraie valeur, dans son véritable impact RH.

Aujourd’hui, 58 % des PME françaises sont équipées d'au moins un dispositif d'épargne salariale ou retraite. Pourtant, elles sont seulement 39 % à en maîtriser réellement le fonctionnement !* Résultats : ces dispositifs souvent perçus comme complexes, sont peu utilisés par les salariés. L'enjeu n'est donc plus seulement de mettre en place ces outils, mais de leur donner une réelle visibilité dans la durée au sein de votre entreprise. Pour mieux les valoriser, voici quatre leviers à activer !

-

Épargne salariale : le plus personnalisable des leviers de rémunération ?

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Prévoyance - CCN Métallurgie

Comment sont calculées les indemnités journalières d'un auto-entrepreneur ?

Saviez-vous qu’un indépendant a le droit d’être en arrêt ? On vous dit tout ce qu’il faut savoir pour bénéficier des indemnités journalières.

Sommaire

Ces sujets peuvent vous intéresser

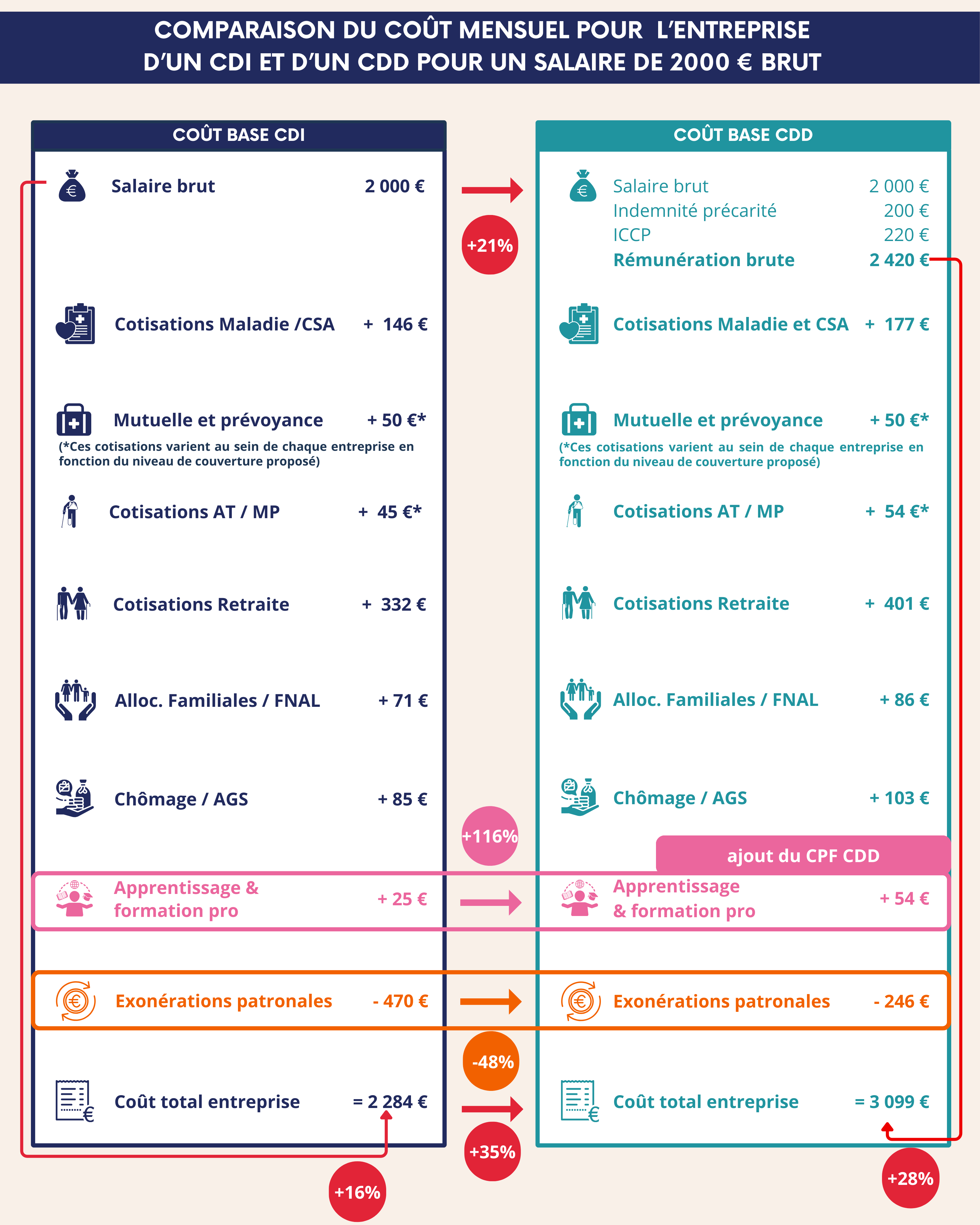

Embauche au sein des TPE / PME : les bonnes pratiques pour sécuriser le processus et optimiser les coûts

Dans une TPE ou PME, chaque embauche est une décision stratégique, souvent lourde de conséquences. En effet, les incertitudes économiques ou le besoin de vérifier que les compétences du nouvel arrivant correspondent aux attentes de l’entreprise rendent ce choix d’autant plus délicat.

Pour limiter les risques, il est fréquent de préférer un CDD ou un contrat d’intérim à un CDI. Mais est-ce vraiment le bon calcul ? Une analyse plus fine des règles juridiques peut faire douter de ce réflexe. Quels sont alors les arguments juridiques et financiers en faveur du CDI, et pourquoi est-il essentiel de faire preuve de prudence lorsque vos clients envisagent un tel recrutement ?

Le CDD : un risque sous-estimé pour les TPE/PME

CDI versus CDD : quels sont les coûts “cachés” d’une embauche en CDD ?

Pourquoi ces dernières seraient-elles différentes entre un CDD et un CDI ?

Durée de la période d’essai : comment bien prendre en compte les CDD antérieurs dans son calcul ?

Quels étaient les faits ?

La décision retenue par la Cour de cassation

Quelles incidences sur le plan juridique et RH ?

Ces sujets peuvent également vous intéresser

Retraite TNS : le guide pour les indépendants

Vous êtes travailleur non salarié (TNS) et vous vous interrogez sur votre future retraite ? Harmonie Mutuelle, votre partenaire en protection sociale, vous guide pour optimiser votre retraite TNS et assurer une transition sereine vers cette nouvelle phase de vie.

Qu’est-ce que c’est le régime TNS ?

Le régime TNS (Travailleurs Non Salariés) désigne les professionnels indépendants tels que les artisans, commerçants, professions libérales et auto-entrepreneurs. Contrairement aux salariés, les TNS ne bénéficient pas d'un contrat de travail et gèrent eux-mêmes leur protection sociale. Le statut TNS implique des obligations spécifiques en termes de cotisations sociales et de retraite, mais offre également une plus grande flexibilité dans la gestion de leur activité professionnelle.

La principale différence entre les TNS et les salariés réside dans leur régime de protection sociale. Les TNS cotisent à la Sécurité Sociale des Indépendants (SSI) pour leur retraite de base, tandis que les salariés cotisent au régime général de la Sécurité Sociale. De plus, les TNS doivent gérer leurs cotisations pour la retraite complémentaire via des caisses spécifiques, contrairement aux salariés dont les cotisations sont généralement gérées par leur entreprise.

Pourquoi anticiper la préparation de sa retraite TNS ?

Quels sont les différents régimes de retraite des indépendants ?

Les cotisations retraite des TNS : ce qu'il faut savoir

Comment est calculée la retraite des TNS ?

Quels dispositifs pour compléter sa retraite TNS ?

Ces sujets peuvent vous intéresser

Arrêt maladie auto entrepreneur : quels sont mes droits ?

En tant qu'auto-entrepreneur, votre protection sociale est essentielle, particulièrement en cas de maladie qui vous empêche de travailler. Mais connaissez-vous vraiment vos droits et les démarches à effectuer lorsque votre état de santé nécessite un arrêt de travail ? Entre les indemnités journalières versées, les conditions d'éligibilité et les impacts sur votre micro-entreprise, cet article vous aide à répondre à toutes vos questions pour gérer cette période délicate.

Sommaire

Ces sujets peuvent vous interesser

Retraite auto entrepreneur : comment la calculer ?

Comprendre le calcul de votre retraite auto-entrepreneur est essentiel pour anticiper votre avenir et prendre les bonnes décisions dès aujourd'hui. Chez Harmonie Mutuelle, nous vous accompagnons pour décrypter ce système complexe et vous aider à optimiser vos droits à la retraite et envisager avec vous des solutions supplémentaires.

À quelles caisses de retraite êtes-vous affilié ?

Comment sont calculées vos cotisations retraite en auto-entreprise ?

Comment valider des trimestres de retraite en tant qu'auto-entrepreneur ?

Comment calculer le montant de votre future pension de retraite ?

Quels sont les cas particuliers pour la retraite des auto-entrepreneurs ?

Ces sujets peuvent vous intéresser

Décompte Sécurité sociale : comment le comprendre lorsqu'on est travailleur indépendant ?

Savez-vous ce qu’est le décompte de la Sécurité Sociale ? En quelques points on vous dit tout sur ce document essentiel de votre protection santé.

Sommaire

Ces sujets peuvent vous intéresser

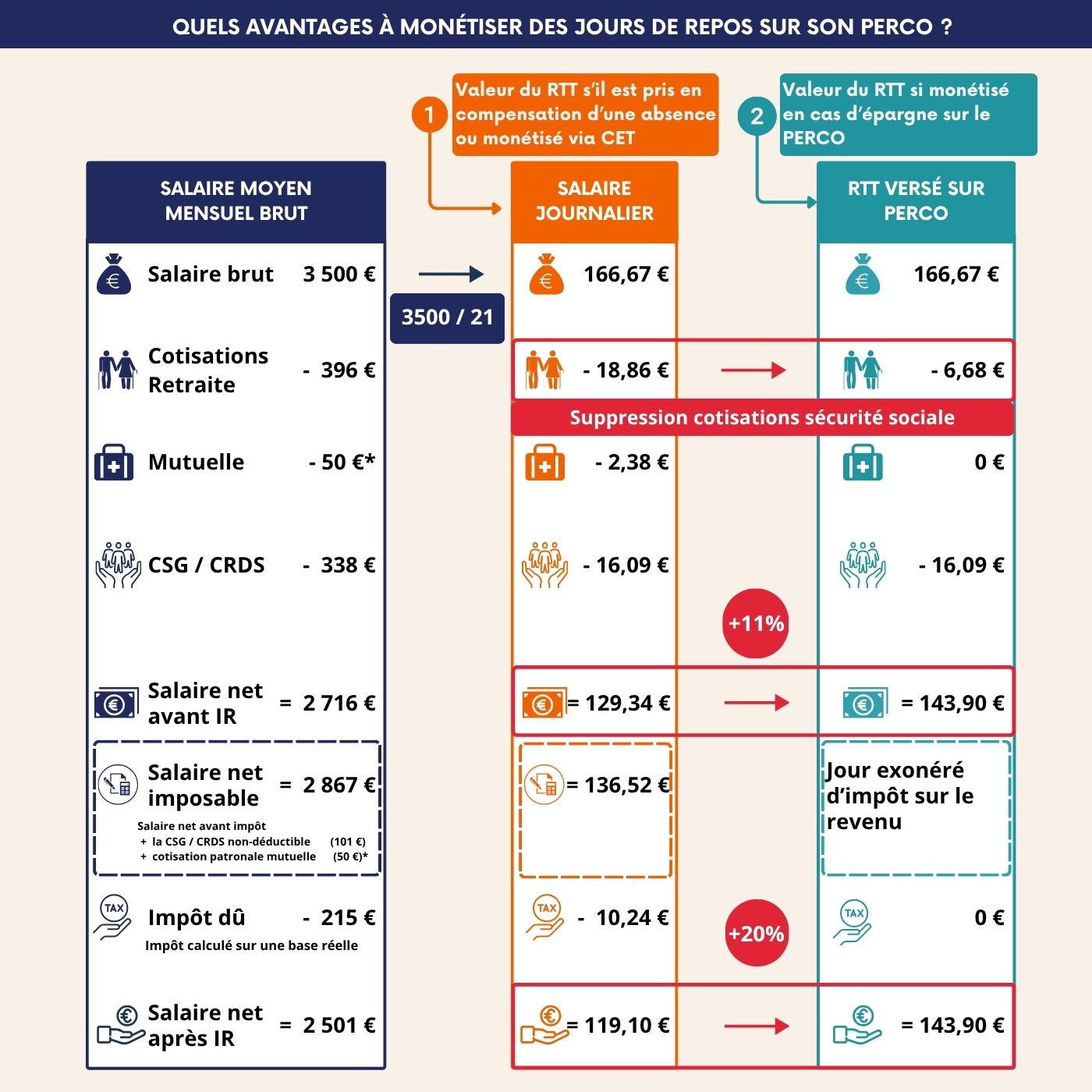

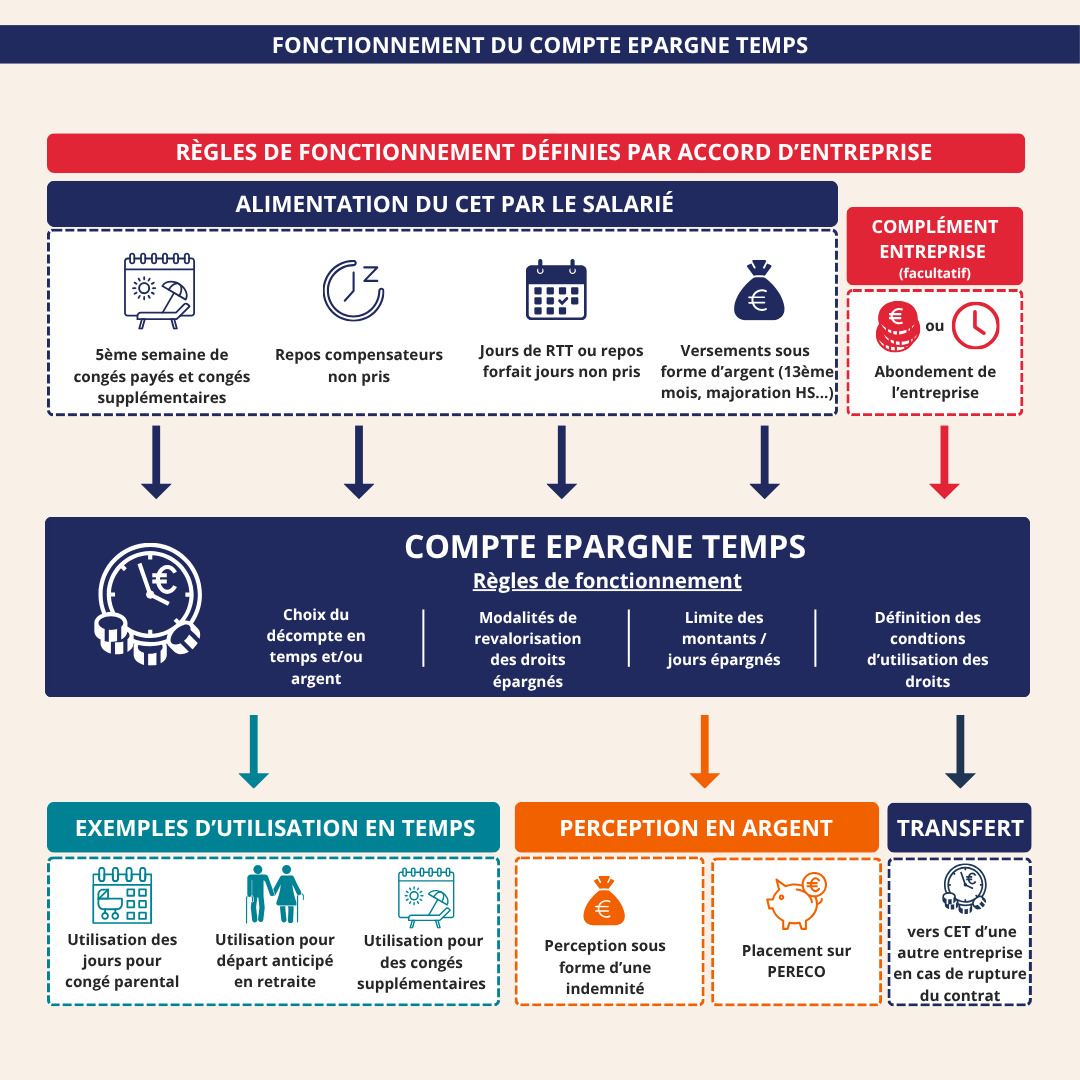

CET et PERCOL : deux dispositifs sous-utilisés pour optimiser la gestion des jours de repos des salariés de vos clients

Fin avril : la période de prise des congés payés touche à sa fin. Légalement, les droits acquis sur l'année passée doivent être soldés avant le 31 mai. En théorie. En pratique, vous le savez : les compteurs ne sont jamais vides. Congés non soldés, RTT qui s’accumulent, jours de repos forfait jours non pris... Ces droits existent, ils sont dus, et pourtant ils dorment.

La question n'est pas de savoir s'il faut les gérer mais comment ? Car derrière ces jours en attente, il y a deux leviers concrets : sécuriser juridiquement les droits acquis et en faire un outil d'attractivité RH pour vos clients. Le Compte Epargne Temps (CET) et le plan d’épargne pour la retraite collectif (PERCOL) répondent précisément à ces objectifs. Nous vous proposons de voir comment dans cet article.

Compte Epargne Temps : mode d'emploi

Améliorer sa retraite grâce aux jours de repos non pris

Quelle incidence financière pour vos clients et leurs salariés ?