-

Suggestions :

-

Suggestions :

-

Comment utiliser ma carte de mutuelle dématérialisée ?

- Le salaire annuel moyen correspond à la moyenne de vos 25 meilleures années de salaire (revalorisées selon l'inflation) ;

- Le taux de liquidation est de 50 % pour une retraite à taux plein ;

- La durée d'assurance au régime général représente le nombre de trimestres validés auprès de l'Assurance Retraite ;

- La durée d'assurance de référence correspond au nombre de trimestres nécessaires pour obtenir une retraite à taux plein selon votre année de naissance.

-

-

Anticiper la retraite

Retraite anticipée : les cas particuliers

La retraite anticipée est un dispositif permettant de partir avant l’âge légal (fixé entre 62 et 64 ans selon votre année de naissance) sous certaines conditions. Elle se distingue de la préretraite, qui est un dispositif d'entreprise permettant de cesser son activité professionnelle avant l'âge légal tout en percevant un revenu de remplacement. La réforme des retraites de 2023 a modifié plusieurs conditions de retraite anticipée, notamment pour les carrières longues, le handicap, l'incapacité permanente d'origine professionnelle, l'invalidité et l'inaptitude au travail. -

Epargne & retraite

Quel sera votre revenu à la retraite ?

Même si elle n’est pas obligatoire, la clause bénéficiaire de votre contrat d'assurance vie est un élément essentiel pour transmettre votre capital aux personnes de votre choix, sans droits de succession.

Vous êtes libre de désigner le ou les bénéficiaires de votre choix, même hors de vos héritiers directs. Vous pouvez également détailler le pourcentage du capital que vous souhaitez transmettre à chacun des bénéficiaires désignés.

- Les sommes détenues sur un contrat d’assurance vie n’entrent pas dans votre succession. Vous êtes libre de désigner le ou les bénéficiaires de votre choix. En l’absence d’une telle désignation, votre contrat d’assurance vie perd son régime favorable et obéit, comme tous vos autres biens, aux règles et à la fiscalité du droit des successions.

- Au moment de la signature du contrat, vous pouvez désigner comme bénéficiaire(s) votre conjoint(e), vos enfants, un(e) ami(e), une association d'utilité publique (sous certaines conditions), un voisin… Suite à une dispute, un divorce, un décès…, vous souhaitez changer de bénéficiaire ? Vous êtes libre de le faire à tout moment en adressant simplement une demande écrite à votre assureur. Attention toutefois à « l'acceptation du bénéficiaire », qui constitue un engagement fort.

- Vous pouvez désigner un ou plusieurs bénéficiaires et indiquer la répartition des sommes pour chacun d’eux. Par exemple, égalitaire pour que chacun des 2 bénéficiaires reçoive 50 % de votre capital ou personnalisée selon votre choix (10 % pour l’un, 90 % pour l’autre).

- Si cette clause standard s’applique, votre conjoint bénéficie de l’intégralité du bénéfice du contrat et vos enfants ne touchent rien ;

- Si cela n’est pas adapté à votre situation, vous pouvez aussi rédiger vous-même ou avec l'aide d'un professionnel vos propres clauses bénéficiaires. Pour vous aider dans la rédaction, il peut être utile de s’appuyer sur un modèle clause bénéficiaire assurance vie afin de structurer clairement la désignation des bénéficiaires et sécuriser la transmission du capital.

- Un mariage, un PACS ou une séparation ;

- Une naissance, une adoption ou l’arrivée d’un enfant dans une famille recomposée ;

- Un divorce ou la fin d’un partenariat de PACS ;

- Le décès d’un bénéficiaire désigné ;

- Un changement important de patrimoine (vente d’un bien, création ou cession d’entreprise, départ à la retraite.).

- Si vous craignez de perdre vos facultés et de subir certaines pressions de votre entourage ;

- Pour verrouiller la transmission d’un contrat à un proche vulnérable, par exemple.

Performante et sécurisée

Votre épargne fructifie dans les meilleures conditions.

Accessible à tous

Vous constituez un capital à votre rythme dès 30€ par mois

Sur-mesure

Votre profil d'épargnant permet de définir le mode de gestion qui est le plus adapté pour vous.

-

Assurance Vie

Tout savoir sur la fiscalité de l’assurance vie

Si tout ou partie du capital de l'assurance vie est retiré en cours de vie du contrat, une fiscalité spécifique s’applique et tient compte de l'âge du contrat. En cas de décès, d’autres règles s'appliquent. Harmonie Mutuelle vous aide à y voir plus clair sur cette fiscalité spécifique. -

Assurance Vie

Assurance vie et donation : les avantages du pacte adjoint

L'assurance vie est un bon produit d’épargne pour donner un coup de pouce à vos proches. En la combinant avec un pacte adjoint, vous cumulez les avantages de la donation et gardez le contrôle sur la transmission des sommes versées. -

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Faites une simulationFaites une simulation

Faites une simulationFaites une simulation

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoins

Un budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soigner

Une fidélité

récompenséeProfitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Garantie accidents de la vieFamille

Garantie Accidents de la Vie Famille

Un accident du quotidien est imprévisible et peut avoir de lourdes conséquences pratiques et financières sur votre vie et celle de votre famille. A l'école, chez vous, lors de vos loisirs, la Garantie Accidents de la Vie d'Harmonie Mutuelle vous assure une protection familiale à votre mesure. -

Complémentaire santé

Remboursements des frais de santé : ce que vous devez savoir sur votre mutuelle

Il n'est pas toujours simple de s'y retrouver dans ses remboursements de frais médicaux. Comment vos dépenses de santé sont-elles prises en charge par la sécurité sociale et votre mutuelle ? A quoi correspond le tiers payant ? Comment avoir accès à vos remboursements ? Harmonie Mutuelle fait le point avec vous ! -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Une complémentaire santé sur mesure

-

Assistance

Action sociale

Harmonie Mutuelle réinvestit ses excédents au profit de ses adhérents et s’engage pour permettre à tous d’avoir accès à des soins de qualité. En cas de difficultés liées à la maladie, à des problèmes familiaux ou financiers, tout adhérent peut solliciter une aide auprès d'Harmonie Mutuelle. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Quiz ImprévoyanceQuiz Imprévoyance

Quiz ImprévoyanceQuiz Imprévoyance -

Plan Epargne Retraite Individuel (PERIN)

- Protéger vos proches en cas de décès : un ou plusieurs bénéficiaires peuvent être désignés. L'assurance vie peut dans la majorité des cas échapper au paiement des droits de succession mais attention tout de même à ne pas la confondre avec l'assurance décès !

- Préparer un projet à moyen/long terme

- Se constituer un apport en vue d’un projet immobilier,

- Assurer l'avenir de vos enfants : le capital épargné peut être utilisé pour financer les études de vos enfants.

- Préparer votre retraite : le capital épargné peut vous aider à combler une petite retraite ou vous permettre de réaliser d'autres projets. (Versement du capital ou rente viagère).

- Épargner pour sécuriser votre argent et faire grandir votre capital en profitant d'un placement sûr et fiable.

- Diversifier son épargne et doper son rendement, grâce aux fonds en unités de compte,

- Le souscripteur est la personne qui signe le contrat d’assurance-vie, choisit les supports d’investissement et décide des montants à verser. L’assuré est la personne sur la tête de laquelle repose le contrat, souvent le souscripteur lui-même.

- Le ou les bénéficiaires sont les personnes que vous désignez, via la clause bénéficiaire, pour recevoir les capitaux en cas de décès.

- Enfin, l’assureur gère les placements, applique les frais de gestion prévus et verse les sommes dues lors d’un rachat, d’une avance ou au moment du décès.

- Souscription : vous ouvrez le contrat, définissez vos objectifs et choisissez le mode de gestion (libre, profilée ou pilotée).

- Versements : vous alimentez le contrat par un versement initial, puis des versements libres ou programmés, selon votre budget et vos projets.

- Investissement et arbitrages : votre épargne est investie sur un fonds en euros et/ou des unités de compte. Vous pouvez ajuster la répartition au fil du temps pour sécuriser ou dynamiser votre stratégie.

- Sortie : vous récupérez votre épargne via un rachat partiel ou total, une avance (selon le contrat), ou vous transformez le capital en rente viagère.

En cas de décès : le contrat se dénoue et le capital est versé aux bénéficiaires désignés, selon les règles prévues au contrat et la fiscalité applicable. - Un versement initial pour ouvrir le contrat ;

- Des versements libres que vous effectuez à votre rythme ;

- Des versements programmés prélevés automatiquement à une date choisie.

- Vous pouvez récupérer votre argent à tout moment, sans attendre une date précise de fin de contrat. C’est l’un des grands avantages du fonctionnement assurance vie par rapport à d’autres produits d’épargne bloqués. En revanche, le traitement fiscal des retraits dépend de l’âge du contrat et du type de rachat que vous effectuez.

- Le rachat partiel consiste à retirer seulement une partie de votre capital investi, tout en laissant le contrat d’assurance se poursuivre. Vous continuez ainsi à bénéficier de l’antériorité fiscale et à faire fructifier l’épargne restante. Le rachat total met fin au contrat : l’assureur vous verse l’intégralité du montant disponible, capitaux et intérêts, et vous perdez alors cette antériorité.

- Certains contrats prévoient aussi l’option de l’avance. L’assureur vous prête alors une somme liée au montant de votre contrat, que vous remboursez plus tard avec intérêts. Cette solution évite de désinvestir vos supports, de déclencher une imposition immédiate sur les gains et peut constituer un bon compromis en cas de besoin ponctuel de trésorerie.

- Au moment de la retraite, vous pouvez aussi demander à transformer tout ou partie de votre capital en rente viagère. Vous percevez alors un revenu régulier à vie, soumis à un régime fiscal spécifique, en échange de la perte définitive du capital. Cette solution peut sécuriser votre niveau de vie, mais doit être étudiée avec un conseiller, car elle est irréversible.

- La gestion profilée qui vous offre une solution clé en main comprenant 5 formules de répartition à définir dès le départ

- La gestion sous mandat qui vous permet de profiter des conseils d'experts en gestion d'actifs qui vous proposent d'ajuster chaque mois l'allocation des supports en unités de compte selon les conditions de marché

- La gestion libre qui vous permet de gérer vous-même votre placement selon vos envies.

Si l’assurance vie est le placement préféré des Français, c’est aussi parce que vous alimentez votre contrat à votre rythme : par un versement unique à l'ouverture, de manière libre ou programmée, selon le montant et la fréquence souhaités.

En investissant régulièrement sur ce placement, vous pouvez vous constituer un capital à moyen terme, de manière judicieuse, sans gros impact sur votre budget. En effet sur ce type de contrat, les intérêts produisent des intérêts par effet boule de neige ce qui augmente le rendement de votre placement (de 1 à 2% actuellement, selon les contrats et la part de risque).

- L'assurance vie séduit également par sa souplesse en matière de rachat quand vous souhaitez récupérer votre épargne : rachat total, rachat partiel en fonction de vos besoins de liquidités ou versement d’une rente temporaire (à la retraite par exemple) ou viagère jusqu'à la fin de vos jours Votre conseiller Harmonie Mutuelle est là pour vous accompagner dans ces choix.

Performante et sécurisée

Votre épargne fructifie dans les meilleures conditions.

Accessible à tous

Vous constituez un capital à votre rythme dès 30€ par mois

Sur-mesure

Votre profil d'épargnant permet de définir le mode de gestion qui est le plus adapté pour vous.

-

Assurance Vie

Tout savoir sur la fiscalité de l’assurance vie

Si tout ou partie du capital de l'assurance vie est retiré en cours de vie du contrat, une fiscalité spécifique s’applique et tient compte de l'âge du contrat. En cas de décès, d’autres règles s'appliquent. Harmonie Mutuelle vous aide à y voir plus clair sur cette fiscalité spécifique. -

Assurance Vie

Ne confondez plus assurance vie et assurance décès

L'assurance vie et l'assurance décès permettent toutes les deux d'anticiper les aléas de la vie, mais leur objectif et leur fonctionnement sont très différents. Harmonie Mutuelle vous explique comment ces deux solutions peuvent vous permettre de mettre vos proches à l'abri. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Faites une simulationFaites une simulation

- Verser les sommes que vous souhaitez sur votre contrat.

- Détenir autant de contrats d'assurance vie que vous le désirez.

- Cumuler vos contrats sans limitation de montant global.

- L'âge du souscripteur au moment des versements.

- Ses revenus et son patrimoine global.

- L'utilité de la souscription du contrat.

- En dessous de 150 000 € de versements : imposition des plus-values à 7,5 % + 17,2 % de prélèvements sociaux.

- Au-dessus de 150 000 € de versements : imposition des plus-values à 12,8 % + 17,2 % de prélèvements sociaux.

- 4 600 € pour une personne seule.

- 9 200 € pour un couple soumis à imposition commune.

- Entre 152 500 € et 852 500 € : taxation forfaitaire de 20 %.

- Au-delà de 852 500 € : taxation forfaitaire de 31,25 %.

- Abattement global de 30 500 € sur l'ensemble des contrats et pour tous les bénéficiaires confondus.

- Au-delà, application des droits de succession selon le lien de parenté.

- Les intérêts générés restent exonérés de droits de succession, quel que soit leur montant.

- Privilégier les versements avant 70 ans pour bénéficier du plafond de 152 500 € par bénéficiaire.

- Multiplier les bénéficiaires pour démultiplier l'abattement de 152 500 €.

- Conserver vos contrats plus de 8 ans pour bénéficier de l'abattement annuel de 4 600 €/9 200 €.

- Échelonner vos rachats sur plusieurs années fiscales pour optimiser l'utilisation de cet abattement.

- Les contrats souscrits avant le 20 novembre 1991 bénéficient d'un régime fiscal privilégié.

- Les versements effectués avant le 27 septembre 2017 échappent au nouveau régime fiscal. (PFU)

- Les versements avant/après 70 ans déterminent le régime de transmission applicable.

Faire grandir son

épargne dès 30€Accéder à des solutions d'épargne avantageuses

tout en protégeant son pouvoir d'achat.

Selon le mode de gestion choisi.

Réaliser un projet qui

vous tient à cœurAssurer l'avenir de vos proches, préparer votre retraite, une transmission...

Chercher de meilleurs

rendementsPlacer votre épargne sur des supports d'investissements variés*

-

Assurance Vie

Comprendre le fonctionnement de l'assurance vie

Considérée comme étant le meilleur placement financier disponible sur le marché, l'assurance vie séduit toujours plus d'épargnants. Avantageuse et flexible, elle vous permet de réaliser de nombreux projets. Alors l'assurance vie, comment ça marche ? Découvrez-le en détail. -

Assurance Vie

L’assurance vie pour mieux transmettre votre patrimoine

16% des Français* ont déjà du s'endetter à cause la transmission successorale d'un proche mal préparée. Penser à la transmission de son épargne avant 70 ans présente plusieurs avantages : clarifier les choses de votre vivant, gagner en sérénité, trouver les solutions pour optimiser ses placements et réduire le coût des droits de succession... -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Faites une simulationFaites une simulation

-

Assurance emprunteur

-

Assurance accidents de la vie

-

Mutuelle sénior

-

Assurance décès temporaire, qui vous couvre pendant une période prédéterminée à la souscription du contrat. Si le décès ne survient pas avant cette date, alors les cotisations seront "perdues" et le capital ne sera pas versé au(x) bénéficiaire(s) désigné(s).

-

Assurance décès vie entière, qui ne se dénoue qu’à votre décès, quel que soit l'âge auquel ce dernier survient.. Cette assurance décès vie entière garantit la transmission, au décès du souscripteur, d’un capital ou d’une rente à un ou plusieurs bénéficiaires de son choix. En contrepartie, l’assuré s'acquitte de son vivant d’une cotisation périodique (ou prime) auprès de son assureur.

Un accompagnement pour

vos prochesLeur permettant de maintenir leur niveau de vie

et de poursuivre leurs projets

Une solution pour financer

les études supérieuresMais aussi l'éducation de vos enfants même

si les revenus du foyer sont diminués

Une aide pour faire face aux premières dépenses urgentes

Comme les frais d'obsèques ou

les dépenses du foyer-

Protection décès

Assurance décès : à quoi ça sert ? Définition

Même s’il s’agit souvent d’un sujet tabou, un décès peut avoir des conséquences financières importantes dans une famille. L’assurance décès permet de protéger ses proches de cette situation. -

Protection décès

Assurance décès : désigner son bénéficiaire

Comment rédiger la clause bénéficiaire de votre contrat d’assurance décès ? Pouvez-vous choisir qui vous voulez sans restriction ? Quelles sont les erreurs et pièges à éviter lorsqu’on rédige une clause bénéficiaire ? -

Protection décès

Assurance décès : quel montant de capital choisir ?

En souscrivant une assurance décès, vous garantissez à vos proches désignés le versement d’un capital prédéterminé. Comment déterminer le montant du capital décès ? Quel impact sur votre assurance ? -

Vous recherchez ?Vous recherchez ?

-

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Contactez-nousContactez-nous

- Connaissez-vous la réforme 100% santé en optique, audio

et dentaire ? - Vous avez des revenus modestes ? Vous avez peut-être droit à la Complémentaire Santé Solidaire (CSS) ?

-

- Des avantages famille : gratuité de cotisation pour le nouveau-né le mois de sa naissance et le suivant, tarif jeune jusqu'à 28 ans (étudiants, CDD, intérim...).

-

- Des options pour réduire votre cotisation : -10% en cas d'adhésion en couple mais aussi jusqu'à 20% de réduction sur votre cotisation avec l'option Réflexe éco.

-

- Le service d'Action Sociale : en cas de difficultés, vous pouvez bénéficier d'une participation à vos frais de santé les plus coûteux ainsi que d'une aide pour le paiement de vos cotisations de mutuelle santé.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoinsUn budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soignerUne fidélité

récompenséeProfitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Complémentaire santé

Remboursements des frais de santé : ce que vous devez savoir sur votre mutuelle

Il n'est pas toujours simple de s'y retrouver dans ses remboursements de frais médicaux. Comment vos dépenses de santé sont-elles prises en charge par la sécurité sociale et votre mutuelle ? A quoi correspond le tiers payant ? Comment avoir accès à vos remboursements ? Harmonie Mutuelle fait le point avec vous ! -

Kalixia

Professionnels de santé partenaires Kalixia

En rejoignant Harmonie Mutuelle, 1ère mutuelle santé de France, vous accédez à de nombreux avantages et services. Comme l’accès à de nombreux professionnels de santé partenaires partout en France pour vous soigner facilement et réduire vos frais de santé ; l’accès à un outil d’aide au choix d’un établissement hospitalier pour accompagner votre parcours de soin ; ou la possibilité de commander en ligne et moins cher vos lentilles de contact.Découvrez ces services inclus dans la complémentaire santé des adhérents. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

-

Retraite

Découvrez les 5 étapes clés pour un passage à la retraite en douceur

La préparation de votre retraite est une vraie transition vers le prochain chapitre de votre vie. Un nouveau départ, un nouveau rythme, de nouveaux projets d'activités ! Voici cinq conseils pour anticiper au mieux votre retraite. -

Epargne & retraite

Quel sera votre revenu à la retraite ?

- La loi Lagarde (2010) : premier texte autorisant la délégation d'assurance lors de la souscription du prêt.

- La loi Hamon (2014) : possibilité de changer d'assurance pendant la première année du prêt.

- La loi Bourquin (2018) : résiliation annuelle possible à chaque date anniversaire du contrat.

- Le nouveau contrat d'assurance avec les conditions générales.

- La fiche standardisée d'information.

- L'attestation d'assurance.

- Le tableau d'amortissement à jour.

- Contacter le service client de la banque.

- Saisir le médiateur bancaire.

- Alerter l'Autorité de Contrôle Prudentiel et de Résolution (ACPR).

- Engager une action judiciaire en dernier recours.

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Assurance emprunteur

Acheter un bien immobilier est un projet de toute une vie, qui nécessite un budget important. Découvrez comment Harmonie Mutuelle peut vous aider à protéger votre pouvoir d'achat, avec des garanties adaptées à votre situation, pour vous permettre de consacrer votre argent à ce qui vous fait vraiment plaisir ! -

Assurance prêt immobilier

Quelles garanties pour votre assurance de prêt immobilier ?

En cas d'incapacité à rembourser votre prêt immobilier, il est conseillé d'être couvert par une assurance emprunteur. Harmonie Mutuelle fait le point avec vous sur les garanties les plus fréquemment exigées par les banques, et vous aide à personnaliser votre contrat.

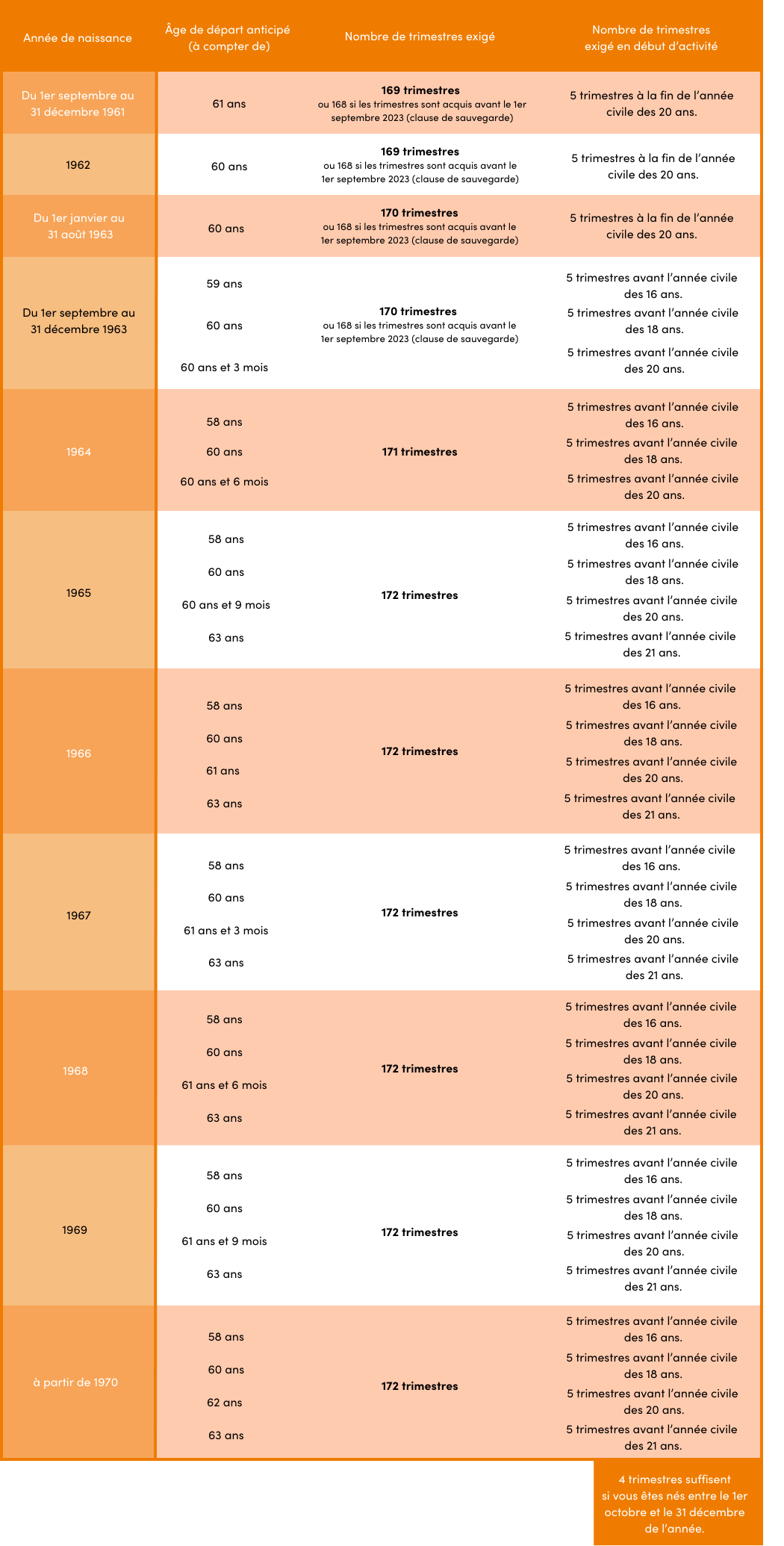

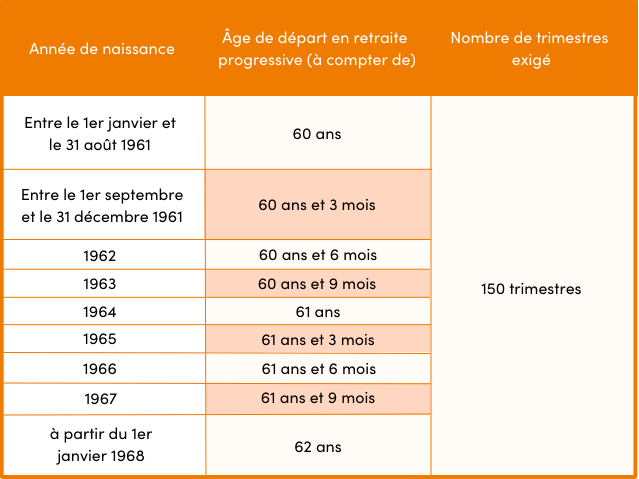

Connaissez-vous les conditions de départ anticipé au titre de la carrière longue ?

En France, l’âge légal du départ à la retraite est fixé entre 62 et 64 ans. Dans certains cas, il est possible de demander sa retraite de manière anticipée dans le cadre d’un départ en carrière longue. Ce dispositif concerne les personnes qui ont commencé à travailler avant un certain âge et qui remplissent un certain nombre de conditions.

Les changements apportés par la réforme des retraites 2023

Les conditions pour demander un départ anticipé

Les trimestres exclus du dispositif carrière longue

Les démarches retraite à suivre

Calculez le montant de votre pension de retraite

Le départ anticipé pour carrière longue vous permet de liquider vos droits à la retraite avant l'âge légal. Le montant de la pension est calculé à taux plein en raison du nombre de trimestres acquis. Le calcul tient compte des mêmes paramètres que lors d’un départ à partir de l’âge légal.

La formule de calcul de votre pension de retraite dans le cadre d'un départ anticipé pour carrière longue est la suivante :

Pension = Salaire annuel moyen × Taux de liquidation × (Durée d'assurance au régime général / Durée d'assurance de référence)

Où :

Exemple concret : Si vous êtes né en 1962, avez commencé à travailler à 17 ans et validé 168 trimestres au régime général (pour une durée de référence de 168 trimestres), avec un salaire annuel moyen de 30 000 €, votre pension de base sera de :

30 000 € × 50 % × (168/168) = 15 000 € par an, soit 1 250 € par mois.

À cette pension de base s'ajoutera votre retraite complémentaire, calculée selon les points acquis tout au long de votre carrière.

Pour en savoir plus sur votre niveau de revenus, on vous invite à utiliser notre simulateur épargne-retraite pour estimer votre niveau de revenus à la retraite.

Notre accompagnement pour votre retraite

Engagés à vous accompagner dans votre préparation à la retraite, nous vous aidons à décrypter le sujet et à obtenir toutes les réponses à vos questions.

Mon parcours avenir retraite

Connaître votre date de départ, estimer votre pension de retraite… Découvrez notre plateforme accessible depuis l'espace personnel Harmonie&Moi, pour préparer sereinement votre retraite et bénéficiez de conseils de notre partenaire expert Alphonse.

Le lexique de la retraite

Le lexique de la retraite

Régime de retraite, surcote, trimestres… Consultez nos définitions !

Téléchargez notre guide !

Ces articles pourraient vous intéresser

Rédiger la clause bénéficiaire de votre assurance vie

Un contrat d’assurance vie est aussi un outil de transmission de votre patrimoine. En rédigeant une clause bénéficiaire, vous désignez la ou les personnes à qui transmettre le capital de votre assurance vie à votre décès. Ce choix engageant doit être précisé dans les moindres détails, pour être sûr que vos volontés seront bien respectées.

Harmonie Mutuelle vous accompagne avec quelques conseils…

La clause bénéficiaire, un choix qui vous engage

3 choses à savoir sur la clause bénéficiaire de votre assurance vie

Qui peut être désigné comme bénéficiaire de votre assurance vie ?

Vous vous demandez à qui ira le capital de votre contrat en cas de décès ? La clause bénéficiaire de votre assurance vie vous offre une grande liberté, à condition de respecter quelques règles simples.

Dans un contrat d’assurance vie, vous pouvez désigner comme bénéficiaire toute personne physique : conjoint marié, partenaire de PACS, concubin, enfant, parent, frère, sœur, mais aussi ami ou proche sans lien de parenté. Pour éviter toute confusion entre plusieurs bénéficiaires portant presque le même nom, pensez à indiquer une identité la plus précise possible.

Notez par exemple le nom, les prénoms, la date et le lieu de naissance, ainsi que l’adresse postale de chaque bénéficiaire. Ces éléments faciliteront le travail de l’assureur au moment du règlement du contrat et limiteront les risques de litige entre héritiers.

Vous pouvez également choisir une personne morale comme bénéficiaire : association reconnue d’utilité publique, fondation ou autre organisme, à condition que votre volonté soit clairement exprimée dans la clause. Certains cas demandent toutefois une vigilance particulière, notamment lorsque le bénéficiaire est un enfant mineur ou une personne sous tutelle ou curatelle.

Là encore, l’appui d’un notaire ou d’un professionnel du droit peut vous aider à sécuriser la rédaction de votre clause bénéficiaire assurance vie.

Les principaux types de clauses bénéficiaires à connaître

Toutes les clauses ne fonctionnent pas de la même façon. Selon votre situation, vous pouvez conserver la clause standard proposée par défaut ou rédiger une clause bénéficiaire assurance vie entièrement personnalisée.

La clause standard que l’on retrouve dans de nombreux contrats prévoit souvent : « à mon conjoint, à défaut à mes enfants nés ou à naître, vivants ou représentés, à défaut à mes héritiers ». Elle protège efficacement le conjoint, qui reçoit alors la totalité du capital, mais ne correspond pas toujours aux situations de famille recomposée.

Vous pouvez choisir une clause librement rédigée, qui précise la désignation des bénéficiaires, l’ordre de priorité entre eux et la répartition du capital. Par exemple, vous pouvez prévoir « 60 % à mon conjoint, 20 % à chacun de mes deux enfants » ou encore une répartition en parts égales entre plusieurs bénéficiaires.

Les clauses en cascade prévoient ce qui se passe si l’un des bénéficiaires décède avant vous ou renonce au capital. Elles évitent que, faute de bénéficiaire encore vivant, le capital ne retourne automatiquement dans votre succession. Certaines assurances prévoient aussi des clauses à options : au moment du décès, le bénéficiaire choisit alors de recevoir une rente viagère, un capital immédiat ou une combinaison des deux, selon sa propre situation financière.

Enfin, la clause démembrée partage les droits entre un usufruitier (souvent le conjoint survivant) et un nu-propriétaire (généralement les enfants). Cette solution permet de protéger le conjoint, qui peut utiliser l’argent, tout en garantissant aux enfants la propriété finale du patrimoine.

5 bonnes pratiques de rédaction de la clause bénéficiaire de votre assurance vie

La clause standard

Dans une configuration familiale classique, votre assureur vous propose une clause bénéficiaire standard : « Mon conjoint, à défaut mes enfants nés ou à naître, par parts égales entre eux, vivants ou représentés, à défaut mes héritiers légaux selon les règles de la dévolution successorale».

Le cas du conjoint

Désignez votre conjoint par sa qualité et non par son nom. Contentez-vous d’indiquer « mon conjoint », « mon concubin » ou « mon partenaire de PACS ». Car en cas de divorce et de remariage, l’argent reviendrait au (à la) premier(e) époux(se) désigné(e) par son nom.

La bonne identité

Si vous avez des bénéficiaires, hors vos héritiers, désignez-les de la manière la plus claire possible en indiquant le prénom, le nom, la date et le lieu de naissance, l'adresse postale, le nom de jeune fille, etc.

Penser au second rang

Pour parer à toute situation, les experts Harmonie Mutuelle recommandent de désigner des bénéficiaires de second rang (ceux qui touchent le capital si les bénéficiaires de premier rang sont décédés au moment du versement du contrat) et de toujours finir votre clause bénéficiaire par « à défaut, les héritiers ».

Éviter la déshérence

Grâce à une clause bénéficiaire d'assurance vie bien rédigée, votre assureur identifie au mieux vos bénéficiaires qui percevront votre capital rapidement. Cela évite au contrat de tomber en déshérence, c’est-à-dire de n’être pas réclamé.

Modifier et actualiser votre clause bénéficiaire

Vos projets changent, votre famille aussi. Pour que votre clause bénéficiaire assurance vie reste adaptée, vous avez intérêt à la relire régulièrement et à l’actualiser en cas de besoin.

Tant que le bénéficiaire n’a pas accepté formellement le contrat, vous pouvez modifier la clause à tout moment, sans expliquer vos raisons. Cette souplesse est précieuse pour adapter la transmission de votre épargne à votre vie professionnelle, familiale ou patrimoniale.

Certains changements de situation devraient automatiquement vous amener à vérifier votre clause :

Pour actualiser la clause, vous pouvez envoyer un courrier daté et signé à votre assureur, remplir un formulaire prévu à cet effet ou demander à votre notaire d’intégrer une nouvelle désignation dans un testament. Pensez à conserver une copie de la dernière version avec vos documents importants, afin que vos proches puissent la retrouver facilement en cas de décès.

Lorsque le bénéficiaire accepte le contrat, la situation change : vous ne pouvez plus modifier la clause bénéficiaire, effectuer de rachat total ou partiel, ni donner le contrat en garantie sans son accord écrit. Avant d’envisager cette acceptation, réfléchissez donc à vos propres besoins de protection et de liquidités, aujourd’hui et à la retraite.

Que se passe-t-il pour la clause bénéficiaire au décès de l'assuré ?

Au moment du décès de l’assuré, la clause bénéficiaire assurance vie détermine à qui revient le capital. Connaître les grandes étapes vous permet de rassurer vos proches et d’anticiper les démarches.

Après le décès, l’assureur prend connaissance du contrat, vérifie la clause et identifie les bénéficiaires désignés, à partir des éléments indiqués (nom, lien de parenté, adresse, date et lieu de naissance). Les bénéficiaires doivent ensuite fournir un acte de décès, une pièce d’identité, un relevé d’identité bancaire et, si besoin, tout document confirmant leur qualité (livret de famille, acte notarié…).

Une fois le dossier complet, l’assureur dispose d’un délai, en général d’un mois, pour verser les fonds. Si un bénéficiaire est décédé avant vous, refuse le capital ou ne peut plus être identifié, le contrat s’exécute selon l’ordre prévu dans la clause, ou à défaut les capitaux rejoignent la succession et suivent les règles classiques du droit des successions.

En l’absence totale de bénéficiaires ou de réclamation, la loi impose à l’assureur de rechercher les bénéficiaires et, à terme, de transférer les contrats non réclamés à la Caisse des dépôts, où les fonds restent récupérables pendant une longue période.

L’acceptation de la clause bénéficiaire, une précaution supplémentaire

Si vous désignez une personne comme bénéficiaire sur votre contrat d’assurance vie, il peut être utile dans certains cas d’obtenir son acceptation par écrit, de votre vivant.

L’avantage pour le bénéficiaire : il est certain de toucher un capital à votre décès. Vous ne pouvez plus modifier la clause bénéficiaire ou effectuer des rachats totaux ou partiels sans son accord.

C’est donc un acte fortement engageant qui peut vous être utile en tant que souscripteur :

Ces articles pourraient vous intéresser

La mutuelle familiale pour prendre soin de votre foyer

Lorsque la famille s'agrandit, les besoins évoluent, notamment en matière de santé. C'est donc pour vous accompagner de la meilleure façon qui soit dans toutes les étapes de votre vie que nous vous proposons une mutuelle familiale sur-mesure.

Découvrez sans plus attendre les avantages de ce type de contrat.

Qu'est-ce qu'une mutuelle familiale ?

Comment choisir sa mutuelle familiale ?

La mutuelle familiale doit s'adapter à la composition de votre foyer et aux prestations que vous jugez essentielles pour votre famille. Il convient donc dans un premier temps de cerner vos besoins réels afin de pouvoir adapter les différentes garanties à vos habitudes en matière de soin ainsi qu'à votre budget. Pour vos adolescents, une formule incluant une bonne prise en charge des soins d'orthodontie peut s'avérer très utile. Vous portez des lunettes ? Il est alors judicieux de sélectionner la formule qui propose le meilleur remboursement en matière d'optique. Pour vous aider à choisir votre formule de mutuelle familiale, vous pouvez faire confiance à nos conseillers Harmonie Mutuelle.

Quels critères pour bien évaluer les garanties de sa mutuelle familiale ?

Comment ajuster sa mutuelle familiale selon les besoins de chaque membre ?

Les solutions pour maîtriser le budget santé de sa famille

Pourquoi opter pour une mutuelle familiale ?

Zoom sur le programme "La santé de votre enfant"

Harmonie Mutuelle est à vos côtés pour prendre soin de votre foyer

Ces articles pourraient vous intéresser

Votre entrée dans la vie active

Vous démarrez dans la vie active ? C’est aussi le moment de faire le point sur vos nouveaux besoins en matière de protection. Harmonie Mutuelle prend soin de vous avec des solutions santé et prévoyance adaptées à vos besoins dans votre nouvelle étape de vie.

Harmonie Mutuelle

vous accompagne

En tant que jeune actif, quelle protection santé choisir ?

Etes-vous sûr d'être bien protégé ?

Comprendre le fonctionnement de l'assurance vie

Considérée comme étant le meilleur placement financier disponible sur le marché, l'assurance vie séduit toujours plus d'épargnants. Avantageuse et flexible, elle vous permet de réaliser de nombreux projets. Alors l'assurance vie, comment ça marche ? Découvrez-le en détail.

A quoi sert l'assurance vie ?

L'assurance vie est un placement financier qui permet d'épargner de l'argent tout en percevant des intérêts sur le capital investi. Le souscripteur peut à tout moment récupérer les sommes placées ainsi que les intérêts.

L'assurance vie est à l'heure actuelle le mode d'épargne préféré des français. Ceci s'explique notamment par sa fiscalité très avantageuse et ses taux de rendement généralement supérieurs aux autres produits sécurisés. Elle vous permet d'épargner via deux supports d'investissements disponibles : les fonds en euros très sécurisés ou les supports en unités de compte sujettes aux évolutions du marché financier.

Le capital épargné peut ainsi vous servir à :

Comment fonctionne concrètement un contrat d’assurance vie ?

Pour comprendre le fonctionnement d’une assurance vie, il est utile d’imaginer votre contrat comme une enveloppe où votre argent travaille pour vous. Vous ouvrez un contrat d’assurance-vie, vous y effectuez un versement initial puis des versements libres ou programmés, et ces sommes sont investies sur différents supports. Au fil des années, votre capital se constitue, se valorise et reste disponible en cas de projet ou d’imprévu.

Les différents acteurs du contrat

Dans un contrat d’assurance vie, plusieurs personnes interviennent et n’occupent pas le même rôle. Bien les identifier vous aide à mieux sécuriser votre épargne et à préparer la transmission de votre patrimoine.

Le cycle de vie du contrat

Le fonctionnement assurance vie varie selon les supports choisis, le mode de gestion et les objectifs d’épargne de chaque souscripteur.

Fonds en euros et unités de compte : comment est investi

votre argent ?

Quand vous souscrivez un contrat d’assurance vie, vous choisissez où sera investi votre capital. La plupart des contrats proposent au moins un fonds en euros sécurisé et des unités de compte plus dynamiques. C’est la combinaison entre ces supports qui construit votre rendement, votre niveau de risque et la sécurité de votre épargne sur le long terme.

Le fonds en euros est un support à capital garanti par l’assureur, hors frais de gestion. Il est principalement investi en obligations d’État ou d’entreprises et autres actifs peu risqués, ce qui limite la perte en capital. Les intérêts servis chaque année sont définitivement acquis : grâce à cet effet cliquet, la valeur de votre contrat ne peut pas baisser du fait des performances futures de ce support.

Les unités de compte, elles, n’offrent pas de garantie en capital. Elles peuvent être investies en actions, en immobilier, en obligations, ou en fonds diversifiés et suivent l’évolution des marchés financiers. Elles présentent donc un risque de perte en capital, mais aussi un potentiel de gains plus élevé, intéressant pour des projets à moyen ou long terme comme la retraite.

Quels versements effectuer sur votre assurance vie ?

Le fonctionnement de l’assurance vie repose aussi sur la manière dont vous alimentez votre contrat.

Bonne nouvelle : vous gardez une grande liberté pour adapter vos versements à vos revenus et à vos projets. Vous pouvez ainsi constituer une épargne progressivement, sans déséquilibrer votre budget.

Vous avez généralement accès à plusieurs types de versements :

Les versements programmés représentent un bon moyen de constituer un capital sans y penser : la somme est prélevée chaque mois ou chaque trimestre, selon la fréquence que vous choisissez. Les versements libres restent utiles pour placer une prime, une somme issue d’une vente ou tout autre revenu exceptionnel. Vous pouvez à tout moment modifier le montant, la périodicité ou suspendre temporairement vos versements, sans fermer votre contrat d’assurance-vie. Avant d’augmenter vos versements, pensez toutefois à conserver une épargne de précaution disponible sur des produits plus liquides, comme les livrets réglementés.

L’assurance vie reste un placement financier souple, mais davantage adapté à des projets de moyen ou long terme, par exemple pour préparer votre retraite ou financer un achat immobilier.

Comment récupérer votre épargne ?

Assurance vie et transmission du patrimoine : ce qu’il faut savoir

Au-delà de l’épargne, l’assurance vie joue un rôle majeur dans la transmission du patrimoine. Son fonctionnement spécifique vous permet d’orienter librement les capitaux vers les personnes de votre choix. Vous pouvez ainsi protéger un conjoint, aider vos enfants ou réserver une partie de votre argent à une autre personne proche.

Au moment de la souscription, vous rédigez une clause bénéficiaire, qui désigne le ou les bénéficiaires du contrat en cas de décès de l’assuré. Cette clause peut être très simple ou plus détaillée, par exemple pour répartir les capitaux entre plusieurs bénéficiaires ou protéger plus particulièrement une personne. Les sommes versées aux bénéficiaires sont, dans la plupart des cas, transmises hors succession, ce qui permet de contourner en partie les règles classiques du partage entre héritiers.

La fiscalité applicable dépend notamment de votre âge au moment des primes versées et des montants transmis, avec des abattements importants avant un certain seuil fiscal.

Quelle est la durée de l'assurance vie ?

L'assurance vie est un contrat qui peut être souscrit à tout moment et qui prend généralement fin au décès de l'assuré. Le capital est alors versé aux bénéficiaires. Il est toutefois possible de mettre fin au contrat de façon anticipée en procédant à un rachat total. Les sommes placées sont alors récupérées, avec les plus-values réalisées. Une taxation particulière s'applique en cas de rachat, c'est pourquoi il est conseillé de s'engager sur une durée de plus de 8 ans afin de profiter d'une fiscalité plus avantageuse.

Comment souscrire votre assurance vie ?

Pour ouvrir un contrat d'assurance vie, rien de plus simple. Il vous suffit en effet de prendre rendez-vous avec un conseiller Harmonie Mutuelle. Celui-ci vous proposera alors de précieux conseils afin de vous aider à identifier le meilleur placement selon votre profil et vos objectifs d'épargne.

Trois modes de gestion différents sont possibles pour s'adapter à vos attentes :

L'assurance vie, souple et modulable

Ces articles pourraient vous intéresser

Les plafonds en assurance vie pour optimiser votre épargne

L'assurance vie est l'un des placements préférés des Français, notamment pour ses avantages fiscaux. Contrairement à d'autres produits d'épargne, il n'existe pas de plafond légal limitant les versements sur un contrat d'assurance vie. Le plafond assurance vie dépend principalement des règles fiscales applicables aux versements, aux rachats et à la transmission du capital. Découvrez les différents plafonds en assurance vie que vous devez connaître pour optimiser votre épargne.

Existe-t-il un plafond maximum de versement sur un contrat d'assurance vie ?

L'assurance vie se distingue des autres produits d'épargne par sa grande souplesse en matière de versements. Comprendre les règles qui s'appliquent vous permettra de mieux gérer votre patrimoine sur le long terme.

Une liberté de versement sans limite légale

Contrairement aux livrets réglementés comme le Livret A ou le LDDS, l'assurance vie ne comporte pas de plafond maximum légal pour les versements. Vous pouvez donc :

Cette absence de plafond pour une assurance vie constitue l'un des nombreux avantages de ce produit d'épargne. Les assureurs peuvent toutefois définir un montant minimum de versement lors de la souscription du contrat, généralement entre 300 € et 1 000 €, ainsi que pour les versements ultérieurs.

La notion de primes manifestement exagérées

Si aucun plafond légal n'existe, l'article L.132-13 du Code des assurances introduit la notion de « primes manifestement exagérées ». Cette disposition vise à éviter que l'assurance vie ne serve à contourner les règles successorales.

Les critères d'appréciation du caractère excessif des versements sont :

Si les versements sont jugés excessifs par un tribunal, les sommes peuvent être réintégrées dans l'actif successoral. Cette évaluation se fait au cas par cas, en tenant compte de la situation particulière du souscripteur au moment du versement des primes.

Quels sont les plafonds fiscaux en cas de rachat sur votre assurance vie ?

La fiscalité applicable aux rachats sur votre contrat d'assurance vie varie selon plusieurs facteurs, notamment la date de souscription et l'ancienneté de votre contrat. Comprendre ces mécanismes vous aidera à optimiser vos retraits.

Le seuil des 150 000 € pour les versements après 2017

Depuis la réforme fiscale de 2018, un plafond important à connaître est celui des 150 000 € de versements (300 000 € pour un couple) effectués après le 27 septembre 2017. Ce seuil influence la fiscalité applicable aux rachats pour les contrats de plus de 8 ans :

Ce plafond d’une assurance vie s'apprécie en tenant compte de l'ensemble des contrats détenus par une même personne. Vous pouvez également opter pour l'imposition au barème progressif de l'impôt sur le revenu si cette option est plus avantageuse pour vous.

L'abattement annuel pour les contrats de plus de 8 ans

Pour les contrats de plus de 8 ans, vous bénéficiez d'un abattement annuel sur les gains lors des rachats :

Cet abattement s'applique chaque année fiscale, ce qui peut vous inciter à échelonner vos rachats pour optimiser cet avantage fiscal. Les gains au-delà de cet abattement sont soumis soit au prélèvement forfaitaire unique (PFU), soit au prélèvement forfaitaire libératoire, soit au barème progressif de l'impôt selon votre choix et votre situation.

Comment fonctionnent les plafonds de transmission en assurance vie ?

L'assurance vie est un excellent outil de transmission patrimoniale grâce à des règles fiscales avantageuses. Découvrez comment ces plafonds peuvent vous aider à optimiser la transmission de votre capital.

Le plafond de 152 500 € par bénéficiaire pour les versements avant 70 ans

L'un des avantages majeurs de l'assurance vie concerne la transmission. Pour les versements effectués avant vos 70 ans, chaque bénéficiaire désigné peut recevoir jusqu'à 152 500 € en exonération totale de droits de succession.

Au-delà de ce plafond :

Ces règles s'appliquent quel que soit le lien de parenté avec le bénéficiaire (hors conjoint/partenaire de PACS qui sont totalement exonérés). Ce mécanisme permet de transmettre un capital important en bénéficiant d'une fiscalité avantageuse par rapport aux droits de succession classiques.

Le plafond global de 30 500 € pour les versements après 70 ans

Pour les versements effectués après vos 70 ans, un autre régime s'applique :

Ce plafond pour assurance vie de 30 500 € est moins avantageux que celui applicable aux versements avant 70 ans, mais il reste intéressant, notamment pour l'exonération des intérêts qui peut représenter une somme importante sur des contrats anciens.

Comment optimiser votre assurance vie en fonction des différents plafonds ?

La connaissance des différents plafonds vous permet d'élaborer des stratégies d'optimisation pour votre épargne et votre transmission patrimoniale. Voici quelques conseils pratiques.

Stratégies pour maximiser les avantages fiscaux

Pour tirer le meilleur parti des plafonds en assurance vie, plusieurs stratégies peuvent être envisagées :

La diversification entre fonds euros et unités de compte peut également vous aider à optimiser la performance de votre contrat tout en maîtrisant les risques, selon votre profil d'investisseur et vos objectifs patrimoniaux.

L'importance de la date de souscription et des versements

La date de souscription de votre contrat et celle de vos versements ont un impact direct sur les plafonds applicables :

Connaître ces différents plafonds vous permet d'optimiser la gestion de votre assurance vie tout au long de sa durée de vie, tant pour vous que pour vos bénéficiaires. N'hésitez pas à consulter un conseiller Harmonie Mutuelle pour vous accompagner dans cette démarche et construire ensemble une stratégie adaptée à votre situation personnelle.

Ces articles pourraient vous intéresser

Quand souscrire une assurance décès ?

Savoir quand souscrire une assurance décès n’est pas toujours évident, d’autant qu’il existe certaines restrictions de souscription, notamment au-delà d’un certain âge. A quel moment de sa vie peut-il être intéressant de souscrire une assurance décès? Existe-t-il un âge limite?

Peut-on souscrire une assurance décès à n’importe quel âge ?

Qu’il s’agisse de protéger vos proches ou de vouloir par exemple garantir un emprunt immobilier – dans le cadre d’une assurance emprunteur donc – l’assurance décès est accessible à partir de 18 ans.

A l’inverse, il existe une limite d’âge, qui varie selon le choix de la société qui vous couvre : les contrats d’assurance deces ne sont généralement plus accessible à partir de 65 ans.

Dans tous les cas, l’âge et l’état de santé étant des facteurs déterminants pour évaluer votre profil risque et estimer le montant de vos cotisations à venir, plus vous avancerez en âge et plus il vous faudra vous soumettre à un examen en profondeur de votre état de santé comme un questionnaire médical dans lequel vous détaillerez votre situation actuelle mais aussi vos antécédents médicaux, documents à l’appui.

Quel est le meilleur moment pour souscrire une assurance décès ?

Deux types de contrats d’assurance décès sont à distinguer :

Ces articles pourraient vous intéresser

Comment trouver une mutuelle abordable et efficace ?

Essentielle pour la réduction de vos frais complémentaires de santé, une mutuelle santé peut pourtant avoir un coût non négligeable. Trouver une mutuelle santé pas chère est possible à condition de comparer les garanties et d’identifier les besoins réellement utiles.

Harmonie Mutuelle milite depuis toujours pour une santé accessible à tous ! Découvrez nos solutions, adaptées à vos besoins et à votre budget.

Des solutions pour payer moins cher votre mutuelle santé

Aujourd'hui, la baisse des remboursements de l'Assurance Maladie a un impact sur votre budget santé. Il est pourtant primordial de continuer à bénéficier d'une couverture performante, notamment pour les frais les plus onéreux :

Réduisez le montant de votre cotisation avec Harmonie Mutuelle

Engagé en faveur d'un accès aux soins pour tous, Harmonie Mutuelle vous propose des avantages et des solutions pour une protection santé efficace à moindre coût :

Ces articles pourraient vous intéresser

La retraite progressive, pourquoi ce dispositif peut vous intéresser ?

Partir à la retraite, ça se prépare. Plutôt que de paniquer à l'idée même de vous retrouver en retrait de la vie professionnelle, savez-vous qu'il existe un moyen plus doux de vivre cette transition ? Son nom : la retraite progressive ! On vous explique.

Qu’est-ce que la retraite progressive ?

Bon à savoir : Depuis le 1er septembre 2023, la demande du passage à temps partiel ou à temps réduit doit être adressée à son employeur par lettre recommandée dans un délai maximum de deux mois avant la date souhaitée. Sans réponse écrite et motivée par l’employeur dans ce délai, la demande sera considérée comme étant acceptée. Par ailleurs, l’employeur ne peut s’opposer à votre demande qu’en cas d'incompatibilité avec l’activité économique de l’entreprise.

Quel revenu en retraite progressive ?

Les avantages et inconvénients de la retraite progressive

Ce dispositif présente de nombreux avantages, surtout si vous souhaitez lever le pied (en travaillant à temps partiel par exemple). En effet, afin de casser la coupure, parfois brutale, entre votre vie professionnelle et votre retraite définitive, la retraite progressive permet de rentrer plus en douceur dans ce nouveau cap, cette deuxième vie qui s'offre à vous.

Les avantages :

Les avantages :

L'un des premiers avantages de ce dispositif est de pouvoir choisir votre rythme de travail durant les années qu’il vous reste à cotiser. Réduire votre temps de travail de 50% pour vous engager dans une association, ou bien plutôt privilégier un temps de travail à 80% afin de pratiquer l'activité physique qui vous fait de l'œil depuis plusieurs années ? C'est vous qui décidez !

En optant pour la retraite progressive, vous pouvez également développer de nouvelles compétences ou préparer un projet personnel qui vous tient à cœur. Ce temps libre supplémentaire peut être une opportunité pour découvrir de nouveaux horizons.

Autre argument de taille, la compensation financière par le versement d'une partie de votre pension de retraite.

Enfin, la retraite progressive peut aussi être un moyen pour vous de "surcotiser" à la retraite tout en réduisant votre temps d’activité. En effet, avec l’accord de votre employeur, vous pouvez mettre en place une retraite progressive avec une poursuite des cotisations retraite sur la base d’un temps plein.

Bon à savoir : La retraite progressive favorise également votre bien-être en diminuant le stress lié au passage (parfois brutal) à la retraite. Cette approche permet une meilleure transition vers cette nouvelle phase de vie.

Les inconvénients :

Les inconvénients :

En réduisant votre temps d’activité, vous réduisez également votre revenu. Il est important de calculer l'impact de cette diminution sur votre budget mensuel pour vous assurer qu’elle reste viable financièrement. Prenez en compte vos charges fixes et vos dépenses quotidiennes.

En même temps, à moins de trouver un accord avec votre employeur pour poursuivre le versement des cotisations sur la base d’un temps plein, vous réduisez les cotisations versées pour votre retraite définitive.

Alors si la retraite progressive vous tente, sachez qu'il faudra en faire la demande auprès de vos différentes caisses d'affiliation, au moins 6 mois à l'avance.

Ce manque de cotisations peut réduire le montant de votre pension de retraite finale. Si vous approchez de la retraite, il peut être utile de consulter un conseiller retraite pour estimer cet impact et envisager des solutions alternatives, comme le rachat de trimestres ou des dispositifs de complément de revenu.

Le rôle de l'employeur dans la retraite progressive

L’impact de la retraite progressive sur la pension finale

Comment faire une demande de retraite progressive ?

Ces articles pourraient vous intéresser

Comment changer d'assurance de prêt immobilier ?

Vous souhaitez réduire le coût de votre crédit immobilier ? Changer d'assurance emprunteur peut vous permettre de réaliser d'importantes économies. Grâce à la loi Lemoine de 2022, vous pouvez désormais résilier votre assurance emprunteur à tout moment, sans frais et sans condition de délai. Découvrez comment procéder efficacement pour optimiser votre contrat.

Pourquoi envisager un changement d'assurance de prêt immobilier ?

Le changement d'assurance de prêt immobilier représente une opportunité souvent méconnue pour optimiser votre budget. Plusieurs raisons peuvent vous pousser à franchir le pas, notamment des économies substantielles et une meilleure protection.

Des économies potentielles significatives

L'assurance emprunteur représente une part importante du coût total de votre crédit immobilier. En comparant les offres du marché, vous pouvez économiser entre 5 000 et 15 000 euros sur la durée totale de votre prêt. Cette différence s'explique par les écarts de tarifs pratiqués entre les contrats groupe proposés par les banques et les contrats individuels disponibles chez les assureurs spécialisés.

Une meilleure couverture adaptée à votre profil

Chaque emprunteur présente un profil de risque différent. En changeant d'assurance, vous pouvez choisir des garanties qui correspondent précisément à votre situation personnelle et professionnelle. Les contrats alternatifs proposent souvent une meilleure prise en charge en cas d'incapacité, d'invalidité ou de perte d'emploi, avec des conditions plus avantageuses et moins d'exclusions.

L'évolution de votre situation personnelle

Votre vie évolue : changement professionnel, amélioration de votre état de santé… Autant de raisons qui peuvent justifier de revoir votre contrat d'assurance emprunteur pour l'adapter à votre nouvelle situation. Un contrat plus récent prendra en compte ces évolutions et pourra vous proposer un tarif plus avantageux.

Quelles lois encadrent le changement d'assurance emprunteur ?

Le cadre législatif a considérablement évolué ces dernières années pour favoriser la concurrence et la mobilité des emprunteurs. Connaître vos droits est essentiel pour mener à bien votre changement d'assurance.

La loi Lemoine : résiliation à tout moment

Depuis le 1er septembre 2022, la loi Lemoine permet de résilier votre assurance de prêt immobilier à tout moment, sans frais et sans condition de délai. Cette avancée majeure vous libère des contraintes temporelles qui existaient auparavant. Vous n'avez plus besoin d'attendre la date anniversaire de votre contrat pour envoyer votre demande de résiliation.

Les autres dispositifs légaux (Hamon, Bourquin, Lagarde)

Avant la loi Lemoine, d'autres textes avaient déjà renforcé les droits des emprunteurs :

Ces lois ont progressivement ouvert le marché et rendu le changement d'assurance plus accessible.

Comment changer concrètement d'assurance de prêt immobilier ?

Le changement d'assurance de prêt immobilier suit un processus précis qu'il convient de respecter pour maximiser vos chances de réussite. Voici les étapes clés à suivre.

Étape 1 : Comparer les offres d'assurance disponibles

Commencez par réaliser une simulation auprès de plusieurs assureurs pour comparer les offres disponibles sur le marché. Analysez non seulement les tarifs, mais aussi les garanties proposées, les exclusions et les délais de carence. Des comparateurs en ligne ou un conseiller spécialisé peuvent vous aider à identifier les contrats qui conviennent le mieux à votre profil.

Étape 2 : Vérifier l'équivalence des garanties

L'équivalence des garanties est le critère essentiel que regardera votre banque. Assurez-vous que le nouveau contrat offre un niveau de protection au moins équivalent au contrat actuel, notamment pour les garanties décès, perte totale et irréversible d'autonomie (PTIA), incapacité temporaire de travail (ITT) et invalidité permanente. Consultez la fiche standardisée d'information (FSI) qui permet de comparer facilement les contrats.

Étape 3 : Constituer votre dossier de substitution

Préparez soigneusement votre dossier de substitution qui doit comprendre :

Ces documents seront essentiels pour prouver l'équivalence des garanties et faciliter l'acceptation de votre demande.

Étape 4 : Envoyer votre demande de résiliation

Envoyez votre demande de résiliation par lettre recommandée avec accusé de réception à votre banque. La lettre doit mentionner votre souhait de résilier le contrat actuel et de le remplacer par le nouveau. Précisez la date de prise d'effet souhaitée. Le nouvel assureur peut souvent vous fournir un modèle de lettre de résiliation adapté à votre situation.

Quelles sont les conditions à respecter pour un changement réussi ?

Que faire si votre banque refuse le changement d'assurance ?

Face à un refus de la banque, vous n'êtes pas démuni : des recours existent pour faire valoir vos droits.

Les motifs légitimes de refus

La banque ne peut refuser votre changement d'assurance que si le niveau de garantie n'est pas équivalent. Ce refus doit être motivé de façon précise, en indiquant les garanties jugées insuffisantes. Tout autre motif de refus serait abusif et contestable.

Les recours possibles en cas de refus injustifié

Si vous estimez que le refus est injustifié, plusieurs options s'offrent à vous :

Ces démarches peuvent vous aider à faire reconnaître votre droit au changement d'assurance.

Ces articles pourraient vous intéresser

Contrat Protection Emprunteur souscrit auprès de Harmonie Mutuelle (Mutuelle soumise aux dispositions du Livre II du Code de la Mutualité, n° Siren 538 518 473, numéro LEI 969500JLU5ZH89G4TD57. Siège social : 143, rue Blomet - 75015 Paris) par l’AMEPS (association loi 1901. Siège social : 23 boulevard Jean Jaurès - 45000 Orléans), distribué et géré par TWINSEO (SAS au capital de 250 000 € - RCS LYON n°821 873 734, courtier immatriculé à l’Orias sous le n° 16005411 (www.orias.fr), Siège Social : 2 quai du Commerce, 69009 LYON).