-

Suggestions :

-

Suggestions :

-

Avoir un nombre minimum de trimestres d'assurance retraite cotisés (tous régimes de retraite confondus) en fonction de votre année de naissance.

-

Justifier d’un taux d’incapacité de 50% minimum durant ces années de cotisations.

-

-

Anticiper la retraite

Retraite et interruptions de carrière

La vie professionnelle n'est pas un long chemin linéaire. Outre les périodes de chômage, vous pouvez également – et sans que cela ne soit exhaustif – avoir été en congé parental, en arrêt maladie ou avoir fait votre service militaire. Autant d'événements qui peuvent être pris en compte dans le calcul de votre retraite. -

Simulateur

Simulateur épargne-retraite

-

Santé animale : notre assurance pour animaux

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Pensez à négocier votre assurance de prêt immobilier !

Lorsque votre banque vous accorde un prêt, elle vous propose également son assurance emprunteur. Vous souhaitez négocier ou re-négocier votre contrat ? Libre à vous d'opter pour un contrat alternatif en délégation, souvent plus attractif et plus économique. -

Épargne retraite et salariale

Booster la rémunération et la retraite de vos salariés dans un cadre fiscal favorable. -

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis - Les sports en eaux vives : canyoning, kayak, rafting...

- Les sports terrestres : alpinisme, escalade...

- Les sports aériens : parapente, parachutisme, aviation sportive...

- Les courses de véhicules : automobile ou moto, rallye...

- La spéléologie ainsi que la plongée souterraine.

- Accepter de vous couvrir pour cette activité sportive à risques, moyennant une surprime de cotisation.

- Vous appliquer une clause d'exclusion, ce qui veut dire qu'en cas d'accident et de séquelles liées à votre pratique sportive, l'assurance emprunteur ne vous couvrira pas et vous devrez continuer à rembourser vous-même votre crédit immobilier.

- Jouer la carte de la transparence en informant votre assureur : il vous proposera peut-être de renforcer votre couverture et votre prime d'assurance pour couvrir vos risques.

- Laisser votre contrat en l'état : Gardez à l'esprit que votre activité n'est pas couverte et qu'en cas d'accident, même avec des séquelles à long terme, vous devrez continuer de rembourser votre prêt sans que l'assurance emprunteur n'intervienne.

nb : En général, les baptêmes ou séances découverte sont couverts s'ils sont encadrés par du personnel qualifié. Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Mieux comprendre et optimiser votre assurance emprunteur

Bien que théoriquement elle ne soit pas obligatoire, dans les faits l’assurance emprunteur est exigée par la quasi-totalité des établissements de prêts pour vous consentir un crédit immobilier. Nous décryptons avec vous cet élément essentiel dans la concrétisation de votre projet. -

Assurance prêt immobilier

Quelles garanties pour votre assurance de prêt immobilier ?

En cas d'incapacité à rembourser votre prêt immobilier, il est conseillé d'être couvert par une assurance emprunteur. Harmonie Mutuelle fait le point avec vous sur les garanties les plus fréquemment exigées par les banques, et vous aide à personnaliser votre contrat. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Trouver une assurance de prêt immobilier malgré une pathologie avérée ou des problèmes de santé

Lorsque vous décidez d’être propriétaire, votre état de santé peut fragiliser votre dossier d'emprunteur, notamment sur son volet assurance de prêt. Harmonie Mutuelle vous aide à concrétiser votre projet, en vous guidant vers une assurance de prêt immobilier adaptée à votre situation, à un tarif raisonnable. -

Assurance prêt immobilier

Mon assurance emprunteur me couvre-t-elle en cas de maladie professionnelle ?

Une maladie d'origine professionnelle peut générer pour vous une invalidité partielle ou totale, avec à la clef de lourdes conséquences financières. Toutefois, en fonction des options souscrites, votre assurance emprunteur peut vous couvrir dans le remboursement de votre prêt immobilier. Quelles questions se poser ? Harmonie Mutuelle vous guide vers une protection optimale. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Mieux comprendre et optimiser votre assurance emprunteur

Bien que théoriquement elle ne soit pas obligatoire, dans les faits l’assurance emprunteur est exigée par la quasi-totalité des établissements de prêts pour vous consentir un crédit immobilier. Nous décryptons avec vous cet élément essentiel dans la concrétisation de votre projet. -

Assurance prêt immobilier

Quelles garanties pour votre assurance de prêt immobilier ?

En cas d'incapacité à rembourser votre prêt immobilier, il est conseillé d'être couvert par une assurance emprunteur. Harmonie Mutuelle fait le point avec vous sur les garanties les plus fréquemment exigées par les banques, et vous aide à personnaliser votre contrat. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

- Ils ont accès à la délégation d'assurance, ce qui leur permet de réaliser des économies en passant par des contrats individuels construits sur-mesure.

- Ils peuvent résilier leur contrat actuel et changer d'assurance emprunteur à n'importe quel moment au cours des douze premiers mois suivant la date de souscription du prêt immobilier, puis une fois par an à date anniversaire. Les biens à usage professionnel exclusivement sont en revanche exclus de la possibilité de changer d'assurance emprunteur.

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Mon assurance emprunteur me couvre-t-elle en cas de maladie professionnelle ?

Une maladie d'origine professionnelle peut générer pour vous une invalidité partielle ou totale, avec à la clef de lourdes conséquences financières. Toutefois, en fonction des options souscrites, votre assurance emprunteur peut vous couvrir dans le remboursement de votre prêt immobilier. Quelles questions se poser ? Harmonie Mutuelle vous guide vers une protection optimale. -

Assurance prêt immobilier

Mieux comprendre et optimiser votre assurance emprunteur

Bien que théoriquement elle ne soit pas obligatoire, dans les faits l’assurance emprunteur est exigée par la quasi-totalité des établissements de prêts pour vous consentir un crédit immobilier. Nous décryptons avec vous cet élément essentiel dans la concrétisation de votre projet. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Si vous êtes pacsés, et même si votre contrat de PACS est basé sur la séparation de biens, vous êtes tout de même solidaire des dettes l'un de l'autre ; en d'autres termes, financièrement co-responsables.

-

Si vous êtes mariés :

> Sous le régime de la communauté légale, vous êtes, comme pour le PACS, solidaire des dettes l'un de l'autre.

> Sous le régime de la séparation de biens, chacun de vous peut, théoriquement, contracter individuellement un prêt immobilier qui viendrait couvrir la moitié du montant à payer. Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Assurance emprunteur : les points clés à comparer

Il vous est désormais possible de choisir librement votre assurance emprunteur lors de l'accord de votre prêt immobilier. Pour trouver une garantie optimale au meilleur prix, faites jouer la concurrence ! Mais quels critères retenir ? Harmonie Mutuelle vous conseille point par point. -

Assurance prêt immobilier

Prêt immobilier et assurance emprunteur : les solutions en cas de séparation

Vous aviez acheté un appartement ou une maison, en couple ou à plusieurs, et vous vous séparez de vos co-emprunteurs. Quelles vont en être les conséquences ? Quelles actions devez-vous engager auprès de votre organisme prêteur et de votre assurance emprunteur ? Harmonie Mutuelle vous accompagne pour vous permettre d'y voir plus clair. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

En cas d'aggravation ou d'apparition d'un nouveau risque : vous avez l'obligation de déclarer les circonstances nouvelles qui modifient ou rendent caduques vos réponses initiales : nouvelle pratique d'un sport à risque, accident entraînant une invalidité temporaire ou permanente...

-

En cas de diminution du risque : vous n'êtes pas obligés d'en faire la déclaration à votre assureur mais il est dans votre intérêt de l'informer afin de réduire le montant de votre prime voire de retirer une surprime : arrêt d'une profession à risque, arrêt du tabac...

-

Celui-ci dispose de 10 jours pour vous donner son accord. Suite à ce changement, le montant de votre prime peut évoluer. Libre à vous d'accepter cette augmentation.

-

Sans réponse dépassé ce délai, vous êtes automatiquement couvert du nouveau risque.

-

En cas de refus, votre assureur peut résilier votre contrat. Pour cela il doit vous informer par courrier recommandé.

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Mon assurance emprunteur me couvre-t-elle en cas de maladie professionnelle ?

Une maladie d'origine professionnelle peut générer pour vous une invalidité partielle ou totale, avec à la clef de lourdes conséquences financières. Toutefois, en fonction des options souscrites, votre assurance emprunteur peut vous couvrir dans le remboursement de votre prêt immobilier. Quelles questions se poser ? Harmonie Mutuelle vous guide vers une protection optimale. -

Assurance prêt immobilier

Assurance emprunteur : les points clés à comparer

Il vous est désormais possible de choisir librement votre assurance emprunteur lors de l'accord de votre prêt immobilier. Pour trouver une garantie optimale au meilleur prix, faites jouer la concurrence ! Mais quels critères retenir ? Harmonie Mutuelle vous conseille point par point. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Pompiers, secouristes, sauveteurs en mer ou montagne.

-

Métiers de la police ou de la gendarmerie.

-

Métiers de la sécurité ou avec port d'armes.

-

Professionnels manipulant des produits dangereux (chimistes, artificiers).

-

Professions exposées à un risque accru d'accident (intermittents du spectacle, professionnels du cirque, couvreurs, dockers, ou moniteurs de ski).

-

Comparez ! Depuis 2010, vous êtes libre de souscrire votre contrat auprès de l'organisme de votre choix. Faites jouer la concurrence !

-

Au lieu d'un contrat standard, construisez une solution assurantielle sur-mesure. En souscrivant les garanties et niveaux de garanties dont vous avez spécifiquement besoin, vous optez pour une couverture pertinente et bien dimensionnée.

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Mon assurance emprunteur me couvre-t-elle en cas de maladie professionnelle ?

Une maladie d'origine professionnelle peut générer pour vous une invalidité partielle ou totale, avec à la clef de lourdes conséquences financières. Toutefois, en fonction des options souscrites, votre assurance emprunteur peut vous couvrir dans le remboursement de votre prêt immobilier. Quelles questions se poser ? Harmonie Mutuelle vous guide vers une protection optimale. -

Assurance prêt immobilier

Assurance emprunteur : les points clés à comparer

Il vous est désormais possible de choisir librement votre assurance emprunteur lors de l'accord de votre prêt immobilier. Pour trouver une garantie optimale au meilleur prix, faites jouer la concurrence ! Mais quels critères retenir ? Harmonie Mutuelle vous conseille point par point. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

votre âge ;

-

votre profession ;

-

le montant emprunté ;

-

la durée du prêt.

-

Risque médical : maladie chronique, invalidité...

-

Risque professionnel, si vous exercez un métier considéré comme à risque ou si vous devez souvent effectuer des déplacements professionnels.

-

Les exclusions de garanties générales sont appliquées à tout contrat d'assurance emprunteur. Vous n'êtes donc jamais couverts en cas de : faits de guerre, d'émeutes, d'actes terroristes, d'explosion nucléaire, de sabotage. De même en cas de comportement illégal ou irresponsable : délit, fausse déclaration, fraude, accident en état d'ivresse...

-

Les exclusions de garanties particulières propres à chaque assureur sont activées selon votre profil. Par exemple, certaines assurances emprunteurs excluent de leurs garanties les personnes âgées de plus de 65 ans ou certaines professions à risques (policier, gendarme, guide de haute montagne...), sports à risque (escalade, parachutisme...).

-

Vous êtes en droit de connaître les raisons qui ont motivé la décision. Pour ce faire, vous pouvez rédiger un courrier à l’attention du médecin-conseil de l'assureur, directement ou par l'intermédiaire du médecin de votre choix.

-

Vous pouvez aussi demander le réexamen de votre dossier, en apportant de nouveaux éléments au dossier. Par exemple, en ajoutant à votre dossier des précisions de votre médecin traitant quant au traitement que vous prenez.

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Assurance emprunteur : qu'est-ce que la délégation d'assurance de prêt immobilier ?

La délégation d'assurance vous permet de choisir une garantie 100% adaptée à votre situation et vos besoins. Elle peut aussi vous permettre de faire des économies conséquentes sur le coût total de votre projet immobilier. Mais de quoi s'agit-il exactement ? -

Assurance prêt immobilier

Assurance emprunteur : les points clés à comparer

Il vous est désormais possible de choisir librement votre assurance emprunteur lors de l'accord de votre prêt immobilier. Pour trouver une garantie optimale au meilleur prix, faites jouer la concurrence ! Mais quels critères retenir ? Harmonie Mutuelle vous conseille point par point. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

- Un contrat individuel proposé par un organisme extérieur avec une couverture davantage adaptée à votre profil, à un tarif souvent plus avantageux que celui du contrat groupe.

- Un contrat groupe proposé par votre banque lors de votre accord de prêt. Il s'agit d'une assurance collective qui mutualise les risques avec d'autres emprunteurs que vous. Les emprunteurs qui présentent peu de risques compensent les emprunteurs dits "risqués".

- Veillez à souscrire un contrat qui propose à minima le même niveau de garanties que votre banque. Dans le cas contraire, celle-ci est en mesure de refuser votre nouveau contrat. Pour vous aider à vous y retrouver, la Fiche Standardisée d'Information (FSI) remise par votre banque détaille les garanties que votre banque exige pour couvrir votre prêt.

- Si vous décidez de souscrire à des garanties complémentaires qui vont au-delà de l'assurance minimale exigée par votre banque, pensez à faire la liste de vos besoins : une couverture pour les sports à risque, en cas de voyage à l'étranger, pour des affections dorsales, pour la prise en charge d'une invalidité partielle...

- Si vous êtes plusieurs co-emprunteurs, vous devez déterminer la répartition de la couverture, selon une quotité assurée adaptée à votre situation. Celle-ci est à fixer pour chaque garantie du contrat.

Des économies à la clé

par rapport aux contrats proposés par les banques

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Assurance emprunteur : qu'est-ce que la délégation d'assurance de prêt immobilier ?

La délégation d'assurance vous permet de choisir une garantie 100% adaptée à votre situation et vos besoins. Elle peut aussi vous permettre de faire des économies conséquentes sur le coût total de votre projet immobilier. Mais de quoi s'agit-il exactement ? -

Assurance prêt immobilier

Comment changer d'assurance de prêt immobilier ?

Vous souhaitez réduire le coût de votre crédit immobilier ? Changer d'assurance emprunteur peut vous permettre de réaliser d'importantes économies. Grâce à la loi Lemoine de 2022, vous pouvez désormais résilier votre assurance emprunteur à tout moment, sans frais et sans condition de délai. Découvrez comment procéder efficacement pour optimiser votre contrat. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Réaliser des économies ;

-

Mieux vous couvrir au même prix.

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Assurance de prêt immobilier : obligatoire ou facultative ?

Vous êtes en passe de devenir propriétaire ? Afin de garantir votre prêt immobilier, votre banque exige probablement une assurance emprunteur pour se protéger en cas de non remboursement. Cette assurance est-elle réellement obligatoire ? Peut-on la choisir librement ? Harmonie Mutuelle fait le point sur les idées reçues. -

Assurance prêt immobilier

Pensez à négocier votre assurance de prêt immobilier !

Lorsque votre banque vous accorde un prêt, elle vous propose également son assurance emprunteur. Vous souhaitez négocier ou re-négocier votre contrat ? Libre à vous d'opter pour un contrat alternatif en délégation, souvent plus attractif et plus économique. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

les maladies concernées ;

-

le délai de prise en charge (et dans certains cas, les délais d'exposition) ;

-

et la liste indicative des principaux travaux susceptibles de provoquer ces maladies.

-

En cas d'arrêt de travail : des indemnités sont versées par la Sécurité sociale ainsi que des indemnités complémentaires par l'employeur.

-

En cas d'Incapacité Permanente de Travail (IPT) : une indemnisation spécifique est octroyée.

-

En cas de faute inexcusable de l'employeur, l'assuré touchera en outre une indemnisation complémentaire.

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Assurance emprunteur : comment mes cotisations sont-elles calculées ?

Avant de souscrire une assurance de prêt, vous souhaitez comprendre comment est calculé le montant de vos cotisations. Pour vous accompagner dans votre projet immobilier, Harmonie Mutuelle vous éclaire sur les éléments qui influent sur le coût de votre contrat. -

Assurance prêt immobilier

Assurance emprunteur : les points clés à comparer

Il vous est désormais possible de choisir librement votre assurance emprunteur lors de l'accord de votre prêt immobilier. Pour trouver une garantie optimale au meilleur prix, faites jouer la concurrence ! Mais quels critères retenir ? Harmonie Mutuelle vous conseille point par point. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

En deçà de 33 %, aucune prise en charge n'est prévue. La personne est jugée apte à exercer un travail rémunéré.

-

Entre 33% et 66% pour l'Invalidité Permanente Partielle (IPP) : si l'assuré peut exercer une activité professionnelle, même avec des difficultés, l'assureur ne couvrira qu'une une partie seulement des échéances du prêt bancaire ; à hauteur de la quotité assurée, et en fonction du taux d'invalidité, après expiration du délais de franchise.

-

Au-delà de 66% pour l'Invalidité Permanente Totale (IPT) : l'assuré est reconnu inapte à toute activité professionnelle qui pourrait lui apporter un revenu.

-

Dans le cas de votre assurance emprunteur, il faudra attendre que votre état de santé soit stabilisé.

-

Un médecin conseil mandaté par la compagnie d'assurance examinera en détail votre dossier, et demandera si nécessaire des informations ou des examens complémentaires avant de rendre ses recommandations.

-

Une fois votre taux d'invalidité déterminé, votre assurance emprunteur activera la garantie adéquate souscrite à votre contrat, après application d'un éventuel délai de franchise.

- Le barème médical peut varier d'une compagnie à l'autre, analysez-le attentivement avant de faire votre choix d'assurance emprunteur.

-

Si vous n'êtes pas d'accord avec le taux d'invalidité établi par le médecin conseil de votre assureur, vous êtes en droit de demander une contre-expertise. Celle-ci sera alors à vos frais.

Des économies à la clé

par rapport aux contrats proposés par les banques.

Notre expertise à vos côtés

pour avoir la garantie d'être bien protégé(e) !

Des démarches simples et rapides

souscription de votre contrat, gestion au quotidien...

-

Assurance prêt immobilier

Assurance emprunteur : que faire en cas d'évolution de ma situation personnelle ?

Souscrire un prêt immobilier implique bien souvent un engagement financier sur plusieurs années durant lesquelles votre vie personnelle ou professionnelle peut évoluer. Quelle incidence sur votre assurance emprunteur ? Harmonie Mutuelle vous explique pourquoi et comment informer votre assureur en cas de changement de situation. -

Assurance prêt immobilier

Assurance emprunteur : les points clés à comparer

Il vous est désormais possible de choisir librement votre assurance emprunteur lors de l'accord de votre prêt immobilier. Pour trouver une garantie optimale au meilleur prix, faites jouer la concurrence ! Mais quels critères retenir ? Harmonie Mutuelle vous conseille point par point.

Retraite anticipée : les cas particuliers

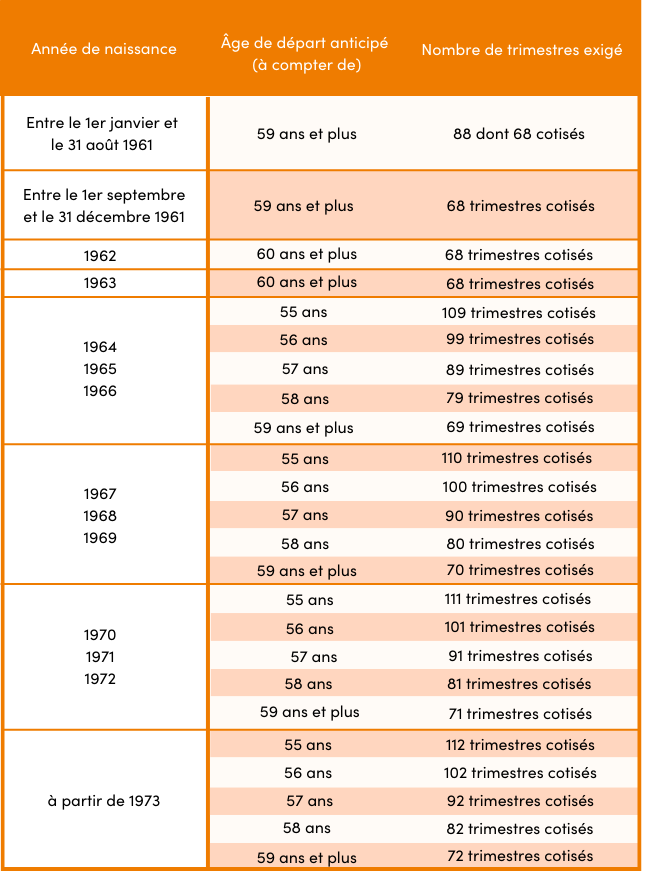

La retraite anticipée est un dispositif permettant de partir avant l’âge légal (fixé entre 62 et 64 ans selon votre année de naissance) sous certaines conditions. Elle se distingue de la préretraite, qui est un dispositif d'entreprise permettant de cesser son activité professionnelle avant l'âge légal tout en percevant un revenu de remplacement. La réforme des retraites de 2023 a modifié plusieurs conditions de retraite anticipée, notamment pour les carrières longues, le handicap, l'incapacité permanente d'origine professionnelle, l'invalidité et l'inaptitude au travail.

Retraite anticipée pour carrière longue

Retraite anticipée pour handicap

Il est possible de prendre votre retraite avant l’âge légal (fixé entre 62 et 64 ans selon votre année de naissance) et dès 55 ans si vous remplissez les conditions suivantes :

Bon à savoir : Le nombre minimum de trimestres d’assurance doit avoir été totalisé durant la période de handicap. Les périodes antérieures au 31 décembre 2015 accomplies avec le statut de reconnaissance de la qualité de travailleur handicapé (RQTH) peuvent être prises en compte.

Dans le détail, voici les conditions de durée d’assurance pour chaque année de naissance :

La retraite anticipée pour handicap est reconnue par :

- le régime général (CNAV),

- le régime des salariés et des non salariés agricoles (MSA),

- le régime de base des professions libérales (CNAVPL),

- le régime des fonctionnaires (SRE et CNRACL).

Retraite anticipée en cas d'incapacité permanente d'origine professionnelle

Retraite anticipée pour invalidité ou inaptitude

Les démarches pour demander une retraite anticipée

Spécificités pour les fonctionnaires et régimes spéciaux

Notre accompagnement pour votre retraite

Engagés à vous accompagner dans votre préparation à la retraite, nous vous aidons à décrypter le sujet et à obtenir toutes les réponses à vos questions.

Mon parcours avenir retraite

Connaître votre date de départ, estimer votre pension de retraite… Découvrez notre plateforme accessible depuis l'espace personnel Harmonie&Moi, pour préparer sereinement votre retraite et bénéficiez de conseils de notre partenaire expert Alphonse.

Le lexique de la retraite

Le lexique de la retraite

Régime de retraite, surcote, trimestres… Consultez nos définitions !

Téléchargez le guide !

Ces articles pourraient vous intéresser

Vous venez de prendre votre retraite ? Ajustez votre assurance emprunteur pour réaliser des économies

Vous arrivez à la retraite et votre prêt - et donc votre assurance emprunteur - court toujours ? C'est sans doute l'occasion de repenser votre assurance emprunteur pour ajuster votre couverture et réaliser des économies. Pour vous accompagner dans votre projet immobilier, Harmonie Mutuelle vous invite à faire le point sur vos besoins et adapter vos garanties.

Nul besoin d'attendre le jour de votre départ à la retraite pour vous pencher sur le dossier de votre assurance emprunteur. Anticipez et prenez le temps de faire le point sur votre nouvelle situation et sur vos besoins en matière de couverture : si vous avez souscrit votre contrat il y a plusieurs années, ceux-ci ont pu évoluer.

En fonction de votre état de santé, de vos revenus à la retraite, du capital restant dû et de la situation dans laquelle se trouve votre éventuel co-emprunteur, vous pouvez être tenté de modifier vos quotités assurées à la hausse ou à la baisse.

Gardez à l'esprit que l'assurance emprunteur est là pour garantir un risque possible et non pas un risque certain : certaines garanties, et notamment celles couvrant l'invalidité et le décès, sont donc annulées automatiquement à partir d'un certain âge, généralement jusqu'à 71 ans pour l'invalidité, et entre 80 et 90 ans pour le décès. Elles sont mentionnées au contrat, n'hésitez pas à vérifier le vôtre.

Anticiper son départ et faire le point sur ses besoins

Globalement sur l'assurance emprunteur, vous aurez peu de choses à faire lors du passage à la retraite : les garanties arrêt de travail et invalidité s'arrêtent automatiquement, et la garantie Décès n'a pas d'option.

A l'inverse, ce sera à vous de demander la résiliation de garanties optionnelles dont vous estimez qu'elles sont désormais devenues inutiles pour vous.

Toute suppression de garantie ou diminution de la quotité assurée nécessite l'accord écrit de l'organisme financier prêteur. Les demandes d'augmentation de la quotité assurée peuvent donner lieu à de nouvelles formalités médicales et/ou administratives et sont soumises à l'accord de l'assureur. Afin d'éviter toute mauvaise surprise, demandez à votre assureur d'estimer l'impact de ces modifications sur vos cotisations.

Ajuster sa couverture et faire jouer la concurrence

C'est le moment de vérifier que la couverture que vous avez souscrite vous convient toujours. Pour vous accompagner au mieux, Protection Emprunteur, vous permet de réaliser votre devis en quelques clics et vous fait bénéficier d'une assurance ajustée à vos besoins et, surtout, à votre budget !

Pour cela, n'oubliez pas de vous munir de la Fiche Standardisée d'Information (FSI) liée à votre crédit immobilier, dans laquelle l'établissement prêteur liste les conditions minimums de garanties qu'il exige. Protection Emprunteur devra a minima les couvrir, mais pourra aussi les dépasser.

Une fois votre choix fait, il vous suffit d'adresser un courrier recommandé à l'établissement prêteur au moins deux mois avant la date anniversaire de signature de prêt immobilier, pour lui faire part de votre volonté de changement d'assurance emprunteur. Celui-ci disposera alors d'un délai de dix jours ouvrés pour vous faire part de son acceptation. Notez qu'en cas de refus, celui-ci devra être motivé.

Ces articles pourraient vous intéresser

Contrat Protection Emprunteur souscrit auprès de Harmonie Mutuelle (Mutuelle soumise aux dispositions du Livre II du Code de la Mutualité, n° Siren 538 518 473, numéro LEI 969500JLU5ZH89G4TD57. Siège social : 143, rue Blomet - 75015 Paris) par l’AMEPS (association loi 1901. Siège social : 23 boulevard Jean Jaurès - 45000 Orléans), distribué et géré par TWINSEO (SAS au capital de 250 000 € - RCS LYON n°821 873 734, courtier immatriculé à l’Orias sous le n° 16005411 (www.orias.fr), Siège Social : 2 quai du Commerce, 69009 LYON).

Assurance emprunteur et pratique des sports et loisirs à risque : tout ce qu'il faut savoir pour faire les bonnes déclarations

On y pense peu, mais la pratique de sports dits "extrêmes" peut avoir de lourdes conséquences sur votre assurance emprunteur. Si la pratique d'un sport de manière intensive, régulière ou occasionnelle est souvent source de bonne santé, certains loisirs sont plus risqués que d'autres et ont des répercussions directes sur votre assurance emprunteur. Entre nécessaire transparence et tentation du risque, Harmonie Mutuelle vous en dit plus sur la question.

Qu'est ce qu'un sport à risque ?

Tous les ans, les assureurs examinent les statistiques recensant la typologie des accidents pour mettre à jour la liste des sports qu'ils estiment « à risques », cette définition étant variable d'une compagnie à l'autre.

Dans la plupart des cas, on estime comme risqués :

Quel impact d'un sport ou loisir à risque sur votre assurance emprunteur ?

Par définition, une assurance est là pour vous couvrir face à un événement « aléatoire », qui provoque des dommages involontaires à l'assuré. Or, en pratiquant un loisir dit « à risques », vous vous exposez volontairement et en connaissance de cause.

Si votre pratique est régulière, vous devez la signaler à votre assureur, qui pourra au choix :

Et pendant les vacances ?

Que se passe-t-il si votre pratique d'un sport à risque est très occasionnelle ? Par exemple si vous aimez faire de la plongée sous-marine, mais seulement pendant vos vacances ?

Deux possibilités :

Dans tous les cas, il est primordial de bien consulter les conditions générales du contrat pour savoir si votre sport préféré est ou non couvert par votre contrat, de manière à prendre les mesures que vous jugerez utiles et à éviter les mauvaises surprises.

Ces articles pourraient vous intéresser

Prêt immobilier : êtes-vous sûr d'être considéré comme non-fumeur par votre assurance ?

Pour souscrire une assurance emprunteur et faire garantir votre prêt immobilier, vous devrez répondre à un questionnaire santé. Parmi les questions posées, celle concernant le tabagisme est centrale. Mais attention, la définition du fumeur fluctue selon les assurances : ancien fumeur sevré depuis un an, consommateur de tabac occasionnel, fumeur de pipe ou de cigarette électronique... Harmonie Mutuelle vous accompagne pour faire votre déclaration santé au plus juste.

Lors de la souscription de votre contrat d'assurance emprunteur, la compagnie va vous demander si vous êtes ou non fumeur. Il s'agit là d'un critère clé pour déterminer votre profil de risque, c'est-à-dire l'évaluation du risque potentiel que prend l'assureur en acceptant de garantir votre prêt. Ce profil tient compte d'autres éléments comme le montant et la durée du prêt, votre âge, le fait que vous ayez ou non des maladies déjà déclarées, etc.

Le tabagisme fait évidemment grimper la probabilité de l'assuré de contracter un certain nombre de maladies et grève considérablement son profil de risque avec, notamment, un fort impact financier sur sa cotisation d'assurance emprunteur, voire même la possibilité d’une clause d’exclusion. C'est-à-dire qu'en cas de décès dû au tabagisme, les garanties ne seront pas activées.

Suis-je considéré comme fumeur par mon assurance ?

Si vous n'avez jamais fumé, pas d'hésitation, vous avez juste à cocher la case « non-fumeur ». Mais attention, quelques cigarettes en soirée avec des amis par exemple peuvent suffire à vous faire entrer dans la catégorie des fumeurs.

Selon les contrats, est considéré comme non-fumeur une personne qui n'a pas fumé depuis au moins 12 ou 24 mois , et cela quelle qu'en soit la forme : cigarette, cigare ou pipe. Concernant la e-cigarette, il n'existe pas encore de consensus, il faudra donc opérer des vérifications au cas par cas.

Notez aussi que même si vous ne fumez pas, vous ne devez pas avoir arrêté sur ordre du corps médical pour raison de santé. Enfin, si vous êtes défini comme « fumeur », vous pouvez être amené pour certains contrats à préciser depuis quand vous fumez et quelle est votre consommation.

Jouez la carte de la transparence

Même si l'impact sur le prix de votre assurance emprunteur est conséquent vous devez impérativement être honnête sous peine de voir votre contrat purement et simplement annulé au titre de la fausse déclaration, et cela même si le sinistre n'a aucun lien avec le point sur lequel vous avez menti.

Par ailleurs, sachez que, comme pour toutes les autres clauses, tout changement de votre situation doit être signalé, notamment si vous avez cessé de fumer, puisque cela aura des conséquences positives sur le prix de votre assurance. Il vous sera peut-être demandé, à cette occasion, de réaliser un test de cotinine urinaire ou salivaire.

Ces articles pourraient vous intéresser

Contrat Protection Emprunteur souscrit auprès de Harmonie Mutuelle (Mutuelle soumise aux dispositions du Livre II du Code de la Mutualité, n° Siren 538 518 473, numéro LEI 969500JLU5ZH89G4TD57. Siège social : 143, rue Blomet - 75015 Paris) par l’AMEPS (association loi 1901. Siège social : 23 boulevard Jean Jaurès - 45000 Orléans), distribué et géré par TWINSEO (SAS au capital de 250 000 € - RCS LYON n°821 873 734, courtier immatriculé à l’Orias sous le n° 16005411 (www.orias.fr), Siège Social : 2 quai du Commerce, 69009 LYON).

Seniors : une assurance de prêt immobilier sous conditions

Avant d'accepter votre demande de souscription d'une assurance emprunteur, la compagnie analyse votre profil pour déterminer le niveau de risque qu'elle prend en acceptant de vous assurer. Parmi les critères centraux pris en compte, les revenus bien sûr, mais aussi l'âge des emprunteurs... C'est là que les choses peuvent se compliquer ! Harmonie Mutuelle vous aide à y voir plus clair.

Si les contrats d'assurance emprunteur imposent un âge minimum pour y souscrire (en général, la majorité légale) ils peuvent aussi poser une limite maximale. Cela dépend des compagnies et du type de contrat. Dans la plupart des contrats dits "de groupe", c'est-à-dire proposés par l'établissement prêteur, les emprunteurs de plus de 65 ans sont exclus afin de limiter les risques.

Les seniors doivent donc le plus souvent se tourner vers des contrats d'assurance individuels pour être couverts. Conçus sur mesure, ils prennent en compte uniquement le profil risque du souscripteur et lui proposent des garanties adaptées et des montants de primes en conséquence. Là aussi, l'offre varie d'un partenaire à l'autre, mais on peut trouver des contrats individuels qui couvrent l'emprunteur jusqu'à ses 90 ans.

Votre état de santé, un critère déterminant

L'âge ne fait pourtant pas tout. L'état de santé est tout aussi important et doit être mis en regard de l'âge. En effet, un « jeune » de 25 ans peut être en plus mauvaise santé qu'un « senior » de 60 ans !

C'est pour cette raison que, dans la majeure partie des cas, il vous sera demandé de remplir un questionnaire détaillé sur vos antécédents médicaux et votre état de santé actuel. Le médecin-conseil de la compagnie pourra même vous demander de réaliser des examens complémentaires. Sur cette base, il pourra émettre une recommandation concernant votre dossier.

En tenant compte également d'éléments factuels comme le montant et la durée du prêt, un contrat pourra vous être proposé, refusé, ou être proposé avec des surprimes pour couvrir certains risques particuliers.

Votre assurance emprunteur au fil des ans

Elle va vous accompagner pendant toute la durée de votre remboursement. Il sera donc utile de faire des points réguliers concernant l'évolution de vos besoins. Si par exemple vous étiez actif lors de la souscription et aviez pris une garantie perte d’emploi, pensez à la suspendre lorsque vous prendrez votre retraite.

A l'inverse, rappelez-vous qu'une assurance emprunteur est là pour garantir un risque possible et non pas un risque certain. C'est pourquoi au fur et à mesure des années, vous ne serez plus couvert par certaines garanties. Les garanties arrêt de travail et invalidité s'arrêtent la plupart du temps au moment du passage à la retraite et au plus tard au jour des 71 ans de l'assuré selon les contrats.

Ces articles pourraient vous intéresser

L'assurance emprunteur pour une SCI, comment ça marche ?

Lors de l'achat d'un bien immobilier, notamment en vue d'un investissement locatif, nombreux sont les particuliers à passer par une Société Civile Immobilière. Quel est l'incidence de ce montage sur le prêt immobilier ? Le fonctionnement de l'assurance emprunteur est-il différent entre une SCI et un particulier ? Harmonie Mutuelle vous aide à trouver la meilleure formule.

Comment assurer un prêt immobilier pour une SCI ?

Il n'existe pas de contrat d'assurance emprunteur spécifiquement réservé pour ce type de montage. Que le prêt soit souscrit au nom de la SCI ou en nom propre par chacun des actionnaires, la règle est la même. Les participants doivent souscrire un contrat d'assurance emprunteur par personne, contenant au minimum une garantie décès et Perte Totale et Irréversible d'Autonomie (PTIA).

L'établissement prêteur peut demander de souscrire d'autres types ou niveaux de garanties. Ses exigences sont listées dans un document appelé Fiche Standardisée d'Information (FSI).

Peut-on résilier une assurance emprunteur pour une SCI ?

Les actionnaires bénéficient des mêmes droits que n'importe quel souscripteur en matière d'assurance emprunteur.

Ces articles pourraient vous intéresser

Contrat Protection Emprunteur souscrit auprès de Harmonie Mutuelle (Mutuelle soumise aux dispositions du Livre II du Code de la Mutualité, n° Siren 538 518 473, numéro LEI 969500JLU5ZH89G4TD57. Siège social : 143, rue Blomet - 75015 Paris) par l’AMEPS (association loi 1901. Siège social : 23 boulevard Jean Jaurès - 45000 Orléans), distribué et géré par TWINSEO (SAS au capital de 250 000 € - RCS LYON n°821 873 734, courtier immatriculé à l’Orias sous le n° 16005411 (www.orias.fr), Siège Social : 2 quai du Commerce, 69009 LYON).

Assurance emprunteur en cas de mariage et de PACS : ce que vous devez savoir

Pour acheter un bien immobilier à deux, vous devrez souscrire une assurance emprunteur, en plus du prêt lui-même. Mariés, Pacsés ou en concubinage, quels sont vos droits et obligations ? Quelles sont les questions à se poser ? Harmonie Mutuelle est à vos côtés pour vous guider.

Emprunter à deux : un engagement à tenir !

S'il paraît assez naturel de contracter un prêt à deux lorsqu'on acquiert sa résidence principale, il faut avoir à l'esprit qu'il s'agit d'une démarche très engageante :

Un acte qui engage mais qui relève aussi du contrat individuel

Dans la pratique, la plupart des gens optent pour un prêt immobilier unique au titre de co-emprunteur. Cet emprunt est souvent sécurisé par une assurance emprunteur commune, ce qui est à la fois plus simple et a l'avantage de rassurer l'établissement prêteur puisque chacune des parties représente une garantie pour l'autre.

Mais vous n'êtes pas obligés de souscrire auprès du même partenaire, ni même d'inclure les mêmes types ou niveaux de garantie, tant que votre contrat couvre les critères principaux fixés par l'établissement prêteur dans sa Fiche Standardisée d'Information (FSI). Chaque contrat reste nominatif. En fonction de votre profil de risque et du niveau de couverture que vous souhaitez, vous vous verrez proposer un tarif individuel par la compagnie d'assurance.

Les quotités assurées, un enjeu majeur pour les co-emprunteurs

Avant de souscrire, prenez bien le temps de faire le point sur votre situation commune pour définir les quotités assurées de chacun en prenant en compte les exigences de votre banque. Celles-ci dépendent de vos situations financières respectives, de vos professions, de votre stabilité professionnelles... Ce pourcentage peut être réparti entre vous comme vous le souhaitez en respectant les exigences de la banque, par exemple à 50/50%, 70/30% ou 100/50%, ou 100% chacun. Une seule question à vous poser : « Si mon conjoint venait à disparaître ou ne pouvait plus couvrir sa part des traites, mes propres revenus seraient-ils suffisants pour couvrir l'intégralité des mensualités ? ».

Dans le cas par exemple où l’un des deux ne travaille pas, mieux vaut que celui qui génère le revenu du couple soit couvert à 100%, de manière à protéger l’équilibre financier du foyer en cas de coups durs.

Ces articles pourraient vous intéresser

Assurance emprunteur : que faire en cas d'évolution de ma situation personnelle ?

Souscrire un prêt immobilier implique bien souvent un engagement financier sur plusieurs années durant lesquelles votre vie personnelle ou professionnelle peut évoluer. Quelle incidence sur votre assurance emprunteur ? Harmonie Mutuelle vous explique pourquoi et comment informer votre assureur en cas de changement de situation.

Votre assurance emprunteur évolue avec vous

Lors de votre souscription, vous avez dû renseigner un certain nombre d'informations concernant votre situation personnelle, professionnelle ainsi que votre état de santé. Grâce à ces éléments, votre assureur a pu déterminer votre niveau de risque et calculer le montant de votre prime correspondant.

En cas de changement dans votre vie, vous êtes tenu d'en informer votre assureur car le risque à couvrir n'est plus le même.

Pour continuer à être adaptée à votre situation et vos besoins, votre assurance de prêt doit évoluer avec vous.

Quand devez-vous informer votre assureur ?

Vous devez informer votre assureur dès que votre changement de situation entraine une modification de votre déclaration initiale :

Dans tous les cas votre assureur doit pouvoir ajuster sa couverture et la prime proportionnellement à la nouvelle situation.

Quel risque en cas d'absence de déclaration ?

Si vous êtes concernés par un changement de situation dans votre vie, ne pas en informer votre assurance de prêt immobilier peut avoir de lourdes conséquences.

En effet une non-déclaration est considérée comme une déclaration mensongère. Votre assureur est alors en droit de refuser votre indemnisation en cas de sinistre ou à en diminuer le montant, voire de résilier unilatéralement votre contrat. Et ce même si le sinistre que vous subissez n'a rien à voir avec le point sur lequel vous avez été inexact.

Votre assurance emprunteur se base sur vos déclarations, notamment celle du questionnaire médical. Les réponses inscrites dans ce questionnaire vous engagent sur leur exactitude.

Comment déclarer un changement de situation ?

Vous disposez d’un délai de 30 jours suivant votre changement de situation pour prévenir votre assureur par courrier recommandé avec accusé de réception. Les délais peuvent être prolongés d'un commun accord entre vous. En cas de dépassement du délai inscrit au contrat, la garantie est maintenue si l'assureur établit que le retard dans la déclaration ne lui a pas causé de préjudice ou si le retard est dû à un cas fortuit ou de force majeure.

Ces articles pourraient vous intéresser

Quelle assurance emprunteur pour les professions à risque ?

Pour les personnes exerçant une profession à risque, trouver une assurance emprunteur pour garantir un crédit immobilier peut s'avérer plus compliqué que prévu. Quelles professions sont concernées ? Comment réduire vos coûts ? Harmonie Mutuelle fait le tour des solutions.

Qu'est-ce qu'une profession à risque ?

Lorsque l'on parle de professions à risques, la première image qui nous vient à l'esprit est celle des militaires ou des pompiers. Mais s'ils font bien partie de cette catégorie, la notion est en réalité beaucoup plus large. Ainsi, les professions à risques incluent plus largement tous les métiers dont la pratique favorise le développement de certaines pathologies pouvant déboucher sur un état d'invalidité ou un décès prématuré.

Bien vérifier les conditions générales du contrat de prêt immobilier

Chaque organisme d'assurance prêt immobilier dispose de sa propre liste répertoriant les professions qu'il juge à risques. Il est donc important de bien penser à vérifier les conditions générales du contrat.

La délégation d'assurance comme solution

Si vous exercez une profession à risque, souscrire un contrat individuel d'assurance emprunteur peut s'avérer particulièrement pertinent.

Nos conseils :

Ces articles pourraient vous intéresser

Contrat Protection Emprunteur souscrit auprès de Harmonie Mutuelle (Mutuelle soumise aux dispositions du Livre II du Code de la Mutualité, n° Siren 538 518 473, numéro LEI 969500JLU5ZH89G4TD57. Siège social : 143, rue Blomet - 75015 Paris) par l’AMEPS (association loi 1901. Siège social : 23 boulevard Jean Jaurès - 45000 Orléans), distribué et géré par TWINSEO (SAS au capital de 250 000 € - RCS LYON n°821 873 734, courtier immatriculé à l’Orias sous le n° 16005411 (www.orias.fr), Siège Social : 2 quai du Commerce, 69009 LYON).

Assurance emprunteur : comment fonctionne le contrat individuel ?

Dans le cadre d'une assurance de prêt immobilier, le contrat individuel vous propose un couverture personnalisée conforme aux exigences de votre organisme prêteur. Surprimes, exclusions de garanties... Que se passe-t-il en cas de non prise en charge de certains risques ? Harmonie Mutuelle vous donne les clefs pour comprendre votre contrat individuel et éviter les mauvaises surprises.

Qu'est ce qu'un contrat individuel ?

Pour obtenir un prêt immobilier, il est aujourd'hui nécessaire de souscrire une assurance emprunteur. Il s’agit de couvrir le montant prêté par votre banque, au cas où vous ne seriez plus en capacité de rembourser votre crédit : décès, invalidité, incapacité de travail, chômage...

Choisir un contrat individuel, c'est faire jouer la concurrence pour trouver l'assurance de prêt immobilier qui couvre l'ensemble de vos besoins au juste prix. A la différence du contrat groupe qui propose une couverture standardisée, le contrat individuel est bâti sur- mesure selon votre profil. La délégation d'assurance vous permet en effet de réaliser des économies en comparaison de l'assurance de votre banque, avec des garanties aussi couvrantes à un tarif inférieur.

Le principe du profil de risque

Votre assureur établit votre « profil de risque », c'est-à-dire le risque qu'il prend en acceptant de garantir votre prêt selon certains critères :

Lors de votre demande, vous devez remplir un questionnaire de santé, voire même vous soumettre à des tests complémentaires (prise de sang, électrocardiogramme...).

Un conseil : lors de cette étape, soyez précis et sincère ! Une fausse déclaration intentionnelle peut entraîner la nullité de votre contrat.

Suivant l'appréciation de votre assureur, celui-ci peut vous appliquer des surprimes ou des exclusions sur certaines options de votre garantie.

Une surprime pour être couvert "malgré tout"

La surprime correspond à une majoration du tarif initial. Ce qui revient à payer une cotisation supplémentaire pour bénéficier de la prise en charge de la garantie que vous venez de souscrire, en cas de :

La clause d'exclusion en cas de situation "trop risquée" ?

Si le risque lui semble trop important, votre assureur est susceptible de ne pas prendre en charge certaines situations. On distingue deux types d'exclusions :

Quel recours en cas de désaccord ?

Si votre dossier est accepté mais que l’assureur vous impose une surprime que vous trouvez injustifiée, vous pouvez prendre contact avec lui afin de contester sa décision.

En effet, que ce soit en cas de refus d'assurance, d'ajournement, de majoration, de limitation ou d'exclusion de garantie :

Ces articles pourraient vous interesser

Contrat Protection Emprunteur souscrit auprès de Harmonie Mutuelle (Mutuelle soumise aux dispositions du Livre II du Code de la Mutualité, n° Siren 538 518 473, numéro LEI 969500JLU5ZH89G4TD57. Siège social : 143, rue Blomet - 75015 Paris) par l’AMEPS (association loi 1901. Siège social : 23 boulevard Jean Jaurès - 45000 Orléans), distribué et géré par TWINSEO (SAS au capital de 250 000 € - RCS LYON n°821 873 734, courtier immatriculé à l’Orias sous le n° 16005411 (www.orias.fr), Siège Social : 2 quai du Commerce, 69009 LYON).

Assurance emprunteur : les points clés à comparer

Il vous est désormais possible de choisir librement votre assurance emprunteur lors de l'accord de votre prêt immobilier. Pour trouver une garantie optimale au meilleur prix, faites jouer la concurrence ! Mais quels critères retenir ? Harmonie Mutuelle vous conseille point par point.

Contrat groupe ou individuel : faites le bon choix !

En comparant les différents devis d'assurances qui existent sur le marché, vous pouvez réaliser des économies. Pour cela, choisissez une garantie adaptée à votre situation réelle.

Vous pouvez opter pour :

En déléguant votre assurance auprès d'un organisme tiers, vous pouvez réaliser en moyenne 10 000 euros d'économies sur la durée de vie du contrat, soit une réduction par deux ou trois du prix d'un contrat groupe.

Ajustez votre garantie à vos besoins

Si vous optez pour un contrat individuel, Harmonie Mutuelle vous donne quelques conseils afin de sécuriser votre choix :

Une fois vos besoins déterminés, vous pouvez simuler des devis auprès de différents délégateurs d'assurance.

Ces articles pourraient vous intéresser

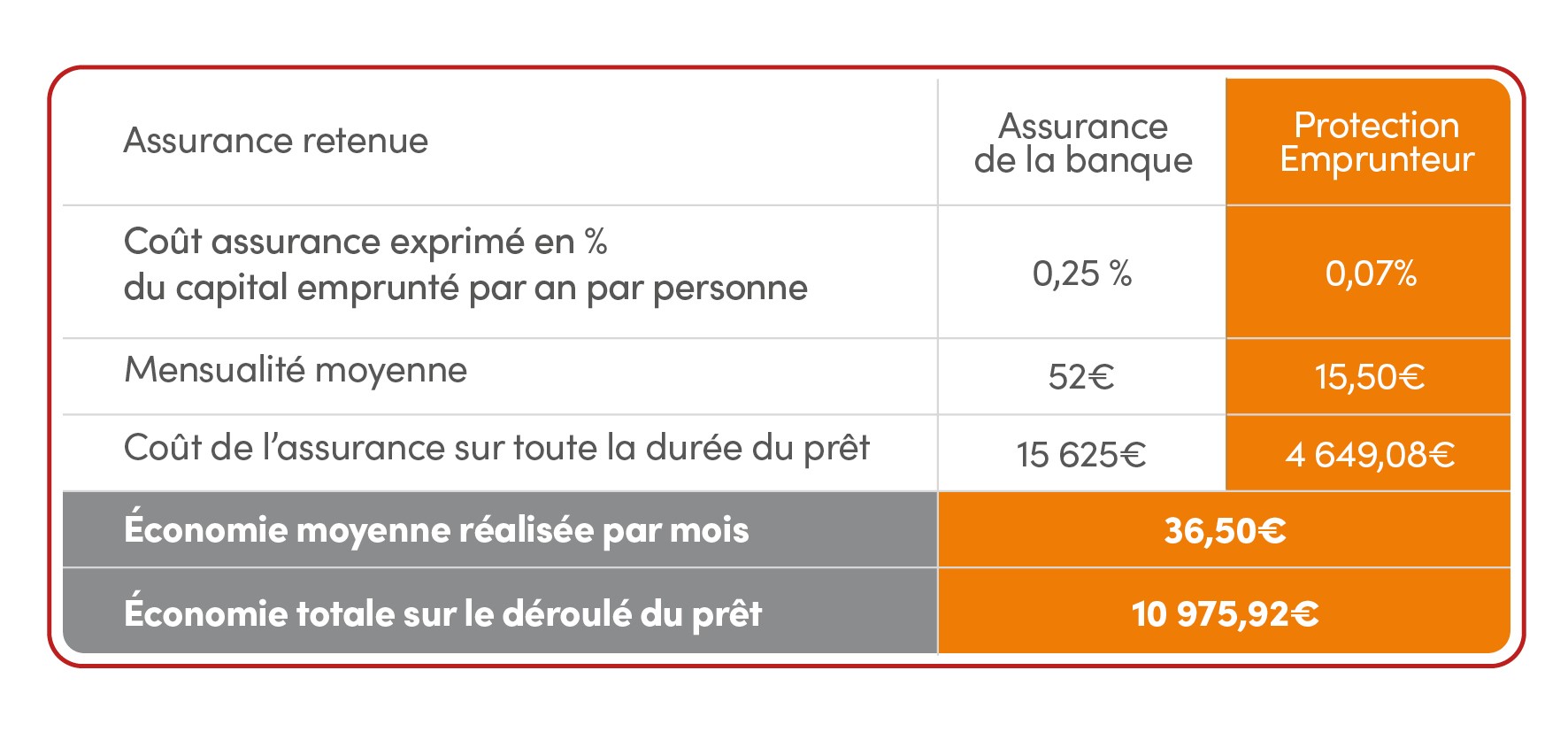

Comparatif assurance emprunteur : trouvez le meilleur tarif

Vous recherchez une assurance de prêt immobilier au meilleur prix ? En optant pour un contrat individuel indépendamment de votre offre de prêt, vous pouvez réaliser d'importantes économies sur le remboursement de votre emprunt, tout en bénéficiant d'une protection optimale.

Faites un choix éclairé pour protéger votre crédit immobilier

Depuis 2010, vous n'êtes plus obligés de souscrire l'assurance de prêt de votre banque grâce à la délégation d'assurance auprès d'un autre organisme, qui vous permet de :

A l'aide d'un comparatif d'assurance emprunteur, vous pouvez évaluer librement les différentes offres disponibles sur le marché. Vous accédez aux meilleures conditions de prix du marché pour des garanties équivalentes.

Consultez notre tableau comparatif d'assurance emprunteur :

Exemple pour une personne célibataire, cadre, 30 ans, non fumeur et pas de maladie déclaré; qui emprunte 250 000 € sur 25 ans au taux de 3,35 % en vigueur au 31/05/2023. Coût de l’assurance de la banque sur toute la durée du prêt : 15 625 €. Coût de l’assurance Protection Emprunteur sur toute la durée du prêt : 4649.08 €.

Ces articles pourraient vous intéresser

Contrat Protection Emprunteur souscrit auprès de Harmonie Mutuelle (Mutuelle soumise aux dispositions du Livre II du Code de la Mutualité, n° Siren 538 518 473, numéro LEI 969500JLU5ZH89G4TD57. Siège social : 143, rue Blomet - 75015 Paris) par l’AMEPS (association loi 1901. Siège social : 23 boulevard Jean Jaurès - 45000 Orléans), distribué et géré par TWINSEO (SAS au capital de 250 000 € - RCS LYON n°821 873 734, courtier immatriculé à l’Orias sous le n° 16005411 (www.orias.fr), Siège Social : 2 quai du Commerce, 69009 LYON).

Mon assurance emprunteur me couvre-t-elle en cas de maladie professionnelle ?

Une maladie d'origine professionnelle peut générer pour vous une invalidité partielle ou totale, avec à la clef de lourdes conséquences financières. Toutefois, en fonction des options souscrites, votre assurance emprunteur peut vous couvrir dans le remboursement de votre prêt immobilier. Quelles questions se poser ? Harmonie Mutuelle vous guide vers une protection optimale.

Qu'est-ce qu'une maladie professionnelle ?

Une Maladie Professionnelle est une maladie contractée pendant l'exercice de votre profession du fait d'une exposition plus ou moins longue à un risque physique, chimique ou biologique, ou du fait des conditions dans lesquelles l'activité professionnelle est exercée.

Pour recenser les maladies professionnelles, l'Assurance maladie a réalisé un tableau qui désigne :

Comment faire reconnaître sa maladie professionnelle ?

La reconnaissance du statut de maladie professionnelle est possible même si toutes les conditions du tableau ne sont pas remplies ou si la maladie n'est pas recensée au tableau des maladies professionnelles. Pour obtenir la reconnaissance de l'origine professionnelle d'une pathologie, vous devez faire une demande de reconnaissance de maladie professionnelle auprès de votre caisse primaire d'assurance maladie (CPAM). Ce nouveau statut va vous ouvrir des droits :

Quel impact sur votre assurance emprunteur ?

Dans le cadre de votre prêt immobilier, vous devez informer votre assureur du fait que vous êtes en maladie professionnelle. En fonction des conditions prévues au contrat, et notamment si vous êtes en situation d'invalidité partielle ou totale, votre couverture pourra être activée : l'assurance emprunteur viendra prendre le relais dans le remboursement des traites du crédit, cela dans la limite des quotités assurées.

Avant de souscrire un contrat d'assurance emprunteur, vérifiez bien si vos garanties portent sur la possibilité ou non d'exercer « votre » profession, ou « toute » profession. Une nuance de langage qui prend tout son sens en cas de maladie professionnelle, et peut avoir de lourdes conséquences.

Chez Harmonie Mutuelle, l'indemnisation intervient en cas d'incapacité ou d'invalidité à exercer VOTRE profession, et non sur l'impossibilité d'exercer UNE profession.

Ces articles pourraient vous intéresser

Comprendre votre assurance emprunteur : le taux d'invalidité

Votre assurance emprunteur a pour rôle de rembourser à votre place votre crédit immobilier dans un certain nombre de cas prévus au contrat, et notamment en cas d'invalidité. Votre taux de prise en charge sera alors fonction de votre degré d'invalidité. Harmonie Mutuelle vous aide à mieux comprendre les enjeux liés à cette question.

Qu'est-ce que le taux d'invalidité ?

Tout d'abord, il est important de noter que le taux d'invalidité calculé par votre assureur est différent de celui calculé par l'Assurance maladie, selon un barème et une procédure différente.

Votre assureur établit votre taux d'invalidité et vous indique si votre invalidité est considérée comme partielle (IPP) ou totale (IPT). Ce barème est établi par avance et présent aux conditions générales du contrat. Il est toujours considéré au vu d'un accident ou d'une maladie et après stabilisation de votre état de santé :

Comment le taux d'invalidité est-il calculé ?

En cas de survenue d'une Invalidité Permanente Totale (IPT) ou partielle (IPP), et si vous avez souscrit les garanties correspondantes, votre contrat d'assurance emprunteur peut prévoir le versement d'un capital ou d'une rente, dont le montant et les conditions de versement varient en fonction du taux d'invalidité dont vous souffrez.

Dans les faits, quelle est la procédure ?

Nos conseils :

Ces articles pourraient vous intéresser

Contrat Protection Emprunteur souscrit auprès de Harmonie Mutuelle (Mutuelle soumise aux dispositions du Livre II du Code de la Mutualité, n° Siren 538 518 473, numéro LEI 969500JLU5ZH89G4TD57. Siège social : 143, rue Blomet - 75015 Paris) par l’AMEPS (association loi 1901. Siège social : 23 boulevard Jean Jaurès - 45000 Orléans), distribué et géré par TWINSEO (SAS au capital de 250 000 € - RCS LYON n°821 873 734, courtier immatriculé à l’Orias sous le n° 16005411 (www.orias.fr), Siège Social : 2 quai du Commerce, 69009 LYON).