Prise en charge ALD : que rembourse la Sécurité sociale et que reste-t-il à payer ?

Une affection de longue durée (ALD) correspond à une maladie chronique ou grave qui nécessite des soins prolongés (traitements, examens, consultations régulières). Lorsqu’elle est reconnue par l’Assurance maladie, l’ALD peut ouvrir droit à une prise en charge spécifique, destinée à faciliter l’accès aux soins dans la durée.

Mais cette prise en charge ne signifie pas forcément zéro reste à payer : quels soins sont réellement couverts ? Quelles dépenses peuvent rester à votre charge ? Quelles démarches faut-il effectuer pour en bénéficier (et la renouveler) ? Dans cet article, nous vous aidons à y voir clair sur la prise en charge ALD, vos droits et les limites du dispositif, pour mieux vous organiser au quotidien.

Comment fonctionne la prise en charge ALD par l’Assurance Maladie ?

Le protocole de soins et le rôle du médecin traitant

Ce qui est remboursé dans le cadre de l’ALD

Ce qui n'est pas remboursé dans le cadre de l'ALD

Les frais médicaux et hospitaliers non couverts

Plusieurs dépenses ne donnent pas lieu à une prise en charge de la Sécurité Sociale, même pour les personnes en ALD exonérante :

- La participation forfaitaire et les franchises médicales sur certains actes, médicaments ou transports ;

- Le forfait hospitalier, dû en cas d’hospitalisation, quelle que soit sa durée ;

- Les dépassements d’honoraires pratiqués par certains médecins ou spécialistes ;

- Les soins non directement liés à l'affection reconnue en ALD donne lieu à une prise en charge partielle.

Pris de manière isolée, ces montants peuvent sembler limités, mais leur répétition peut représenter une charge significative sur le long terme.

Les frais annexes liés au parcours de soins

Au-delà des actes médicaux, d’autres dépenses peuvent rester à votre charge :

- Certains transports médicaux, lorsque les conditions de remboursement ne sont pas réunies ;

- Du matériel médical ou paramédical partiellement remboursé ;

- Des aides ponctuelles ou prestations utiles au quotidien (soutien à domicile).

Ces frais, souvent indispensables à l’organisation du quotidien, peuvent s’accumuler et alourdir le budget.

Au-delà de l’aspect financier, ces restes à charge s’accompagnent fréquemment d’une charge organisationnelle et mentale : gestion des démarches, coordination des soins, fatigue liée aux déplacements et aux rendez-vous répétés. C’est dans cette réalité du quotidien que les limites du dispositif ALD apparaissent le plus clairement.

Pour mieux comprendre en détail les niveaux de remboursement et les frais pouvant rester à votre charge, vous pouvez consulter l'infographie dédiée sur le site de l'Assurance maladie.

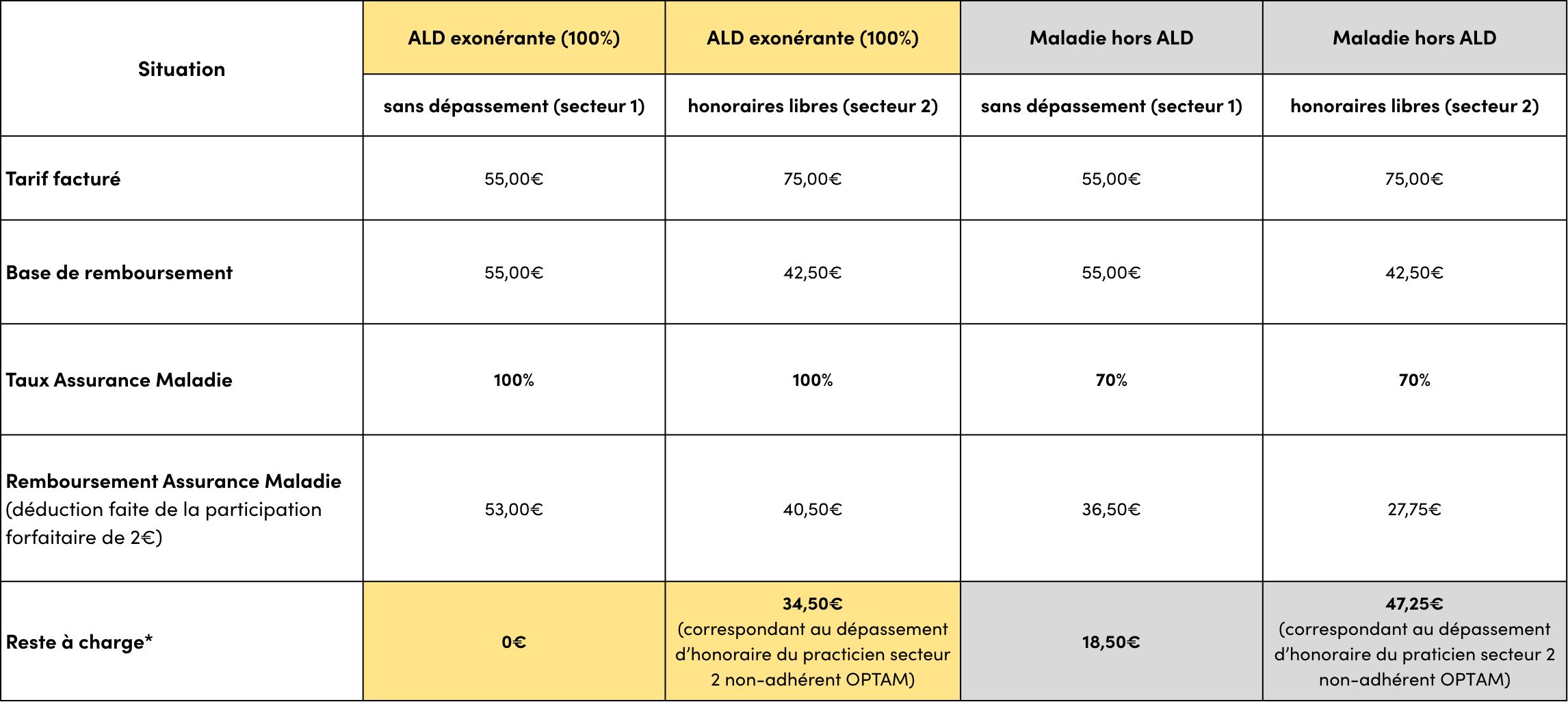

Exemple de remboursement pour une consultation spécialiste en psychiatrie

*Avant intervention de la complémentaire santé.

Pourquoi une mutuelle peut devenir un vrai soutien face aux limites du dispositif ALD ?

Comment Harmonie Mutuelle accompagne ses adhérents en situation d'ALD ?

Des questions sur notre complémentaire santé ?

Ces articles pourraient vous intéresser

-

Mutuelle sénior

Avec l'âge, notre rapport à la santé évolue. Et préserver notre capital santé devient une priorité !Consciente des attentes particulièrement importantes chez les seniors en matière d'accès au soin, Harmonie Mutuelle propose une mutuelle sénior personnalisable, adaptée à leurs besoins spécifiques et respectueuse de leur pouvoir d'achat. -

Complémentaire santé

Quelle mutuelle choisir quand on a une ALD ?

Vivre avec une Affection de Longue Durée (ALD) implique souvent un suivi médical régulier, des traitements dans la durée et une organisation du quotidien plus exigeante. Même lorsque l’ALD est reconnue et ouvre droit à une prise en charge spécifique par l’Assurance maladie, cela ne signifie pas forcément « zéro reste à payer » : certaines dépenses peuvent subsister, et s’accumuler au fil du temps.Dans ce contexte, choisir une mutuelle quand on a une ALD ne se résume pas à compléter des remboursements. L’enjeu est aussi de pouvoir compter sur des garanties adaptées à son parcours de soins, mais également sur des services et un accompagnement utiles au quotidien.

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences