Quel est le prix d'une assurance habitation selon votre profil ?

Le prix d'une assurance habitation ne se résume pas à un chiffre unique. Étudiant en studio, locataire d'un appartement en ville ou famille dans une maison individuelle : chaque situation de vie implique des tarifs et des besoins différents. En France, la cotisation annuelle varie en moyenne entre 100 € et 450 €. Cet article vous aide à estimer votre budget et à comprendre ce qui fait réellement bouger les prix.

Quels sont les facteurs qui font varier le prix d'une assurance habitation ?

Combien coûte une assurance habitation selon votre situation ?

Les fourchettes de prix varient considérablement d'un profil à l'autre. Voici un tour d'horizon concret des tarifs indicatifs constatés sur le marché, selon trois situations de vie types. Ces chiffres constituent des ordres de grandeur : votre devis personnalisé pourra différer selon votre logement et sa localisation.

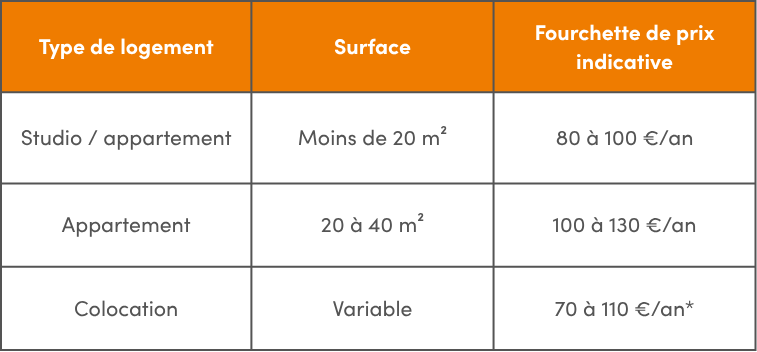

L'étudiant en studio ou en colocation

L'étudiant locataire d'un petit logement bénéficie généralement des tarifs les plus accessibles du marché. Pourtant, l'assurance habitation n'est pas une option. Tout locataire d'un bail d'habitation est légalement tenu de souscrire un contrat couvrant au minimum les risques locatifs, à savoir les dommages causés au logement par un incendie, une explosion ou un dégât des eaux.¹

Avant de souscrire un contrat individuel, pensez à vérifier votre situation : certains contrats familiaux couvrent les enfants étudiants rattachés au foyer parental, selon les conditions prévues au contrat.

Le tableau ci-dessous présente les fourchettes de prix indicatifs pour un étudiant locataire :

En colocation, un contrat commun peut être partagé entre colocataires, ce qui réduit la part individuelle. Vérifiez que tous les noms figurent explicitement sur le contrat pour garantir une couverture effective.

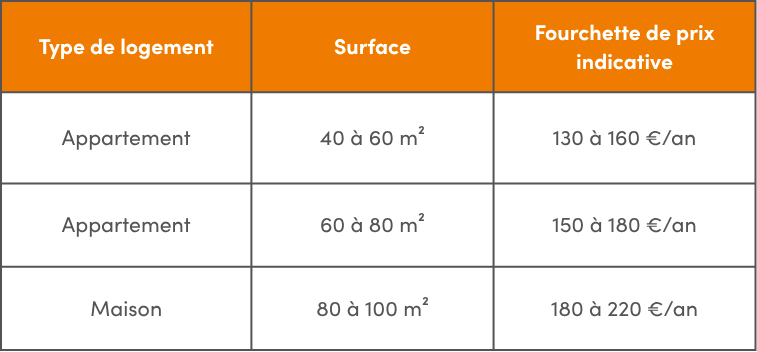

Le locataire d'un appartement ou d'une maison

Pour un locataire, l'assurance habitation couvre ses biens personnels et sa responsabilité locative. Il engage en effet sa responsabilité pour les dommages qu'il pourrait causer au logement. Le bailleur peut lui demander une attestation d'assurance à la remise des clés, puis une fois par an.¹

Le prix de l'assurance habitation pour un locataire dépend avant tout de la surface du logement et de sa nature. Une maison en location est plus coûteuse à assurer qu'un appartement, car elle expose à davantage de risques.

La localisation a également un impact significatif sur le tarif. Dans certaines grandes villes ou zones exposées aux risques climatiques ou à la délinquance, le prix d'une assurance habitation peut dépasser de 30 à 50 % les moyennes nationales.

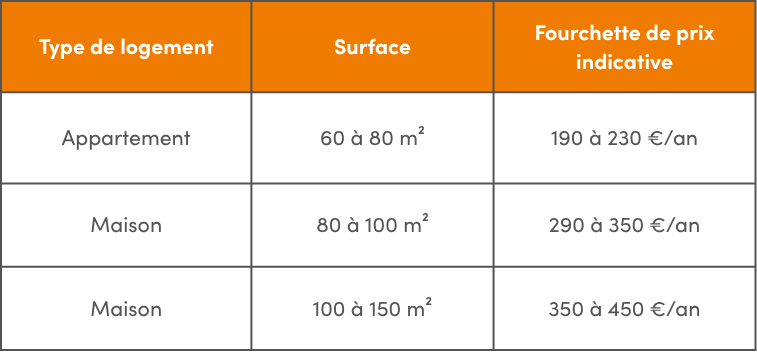

La famille propriétaire

Le propriétaire occupant assure à la fois les murs et le contenu de son logement. C'est ce qui explique des cotisations sensiblement plus élevées que pour un locataire. S'il est propriétaire d'un appartement en copropriété, il a d'ailleurs l'obligation de souscrire a minima une assurance responsabilité civile.²

Plus la surface est importante, plus le capital mobilier à couvrir est conséquent, et plus la prime d'assurance augmente. Une maison individuelle implique en outre des risques spécifiques (jardin, clôture, dépendances, piscine) qui font grimper la cotisation.