-

Suggestions :

-

Suggestions :

-

Suggestions :

-

Suggestions :

Produit - mutuelle santé

-

Mutuelle santé

- La participation forfaitaire et les franchises médicales sur certains actes, médicaments ou transports ;

- Le forfait hospitalier, dû en cas d’hospitalisation, quelle que soit sa durée ;

- Les dépassements d’honoraires pratiqués par certains médecins ou spécialistes ;

- Les soins non directement liés à l'affection reconnue en ALD donne lieu à une prise en charge partielle.

- Certains transports médicaux, lorsque les conditions de remboursement ne sont pas réunies ;

- Du matériel médical ou paramédical partiellement remboursé ;

- Des aides ponctuelles ou prestations utiles au quotidien (soutien à domicile).

-

Mutuelle sénior

Avec l'âge, notre rapport à la santé évolue. Et préserver notre capital santé devient une priorité !Consciente des attentes particulièrement importantes chez les seniors en matière d'accès au soin, Harmonie Mutuelle propose une mutuelle sénior personnalisable, adaptée à leurs besoins spécifiques et respectueuse de leur pouvoir d'achat. -

Complémentaire santé

Quelle mutuelle choisir quand on a une ALD ?

Vivre avec une Affection de Longue Durée (ALD) implique souvent un suivi médical régulier, des traitements dans la durée et une organisation du quotidien plus exigeante. Même lorsque l’ALD est reconnue et ouvre droit à une prise en charge spécifique par l’Assurance maladie, cela ne signifie pas forcément « zéro reste à payer » : certaines dépenses peuvent subsister, et s’accumuler au fil du temps.Dans ce contexte, choisir une mutuelle quand on a une ALD ne se résume pas à compléter des remboursements. L’enjeu est aussi de pouvoir compter sur des garanties adaptées à son parcours de soins, mais également sur des services et un accompagnement utiles au quotidien. -

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences - Vous êtes remboursés pour partie par l'Assurance Maladie (sécurité sociale), selon un tarif de convention (plafond de remboursement hors dépassements d'honoraires) auquel s'applique un taux (%).

- Votre mutuelle rembourse les dépenses qui restent à votre charge après remboursement de l'Assurance Maladie. C'est la définition du ticket modérateur. Généralement, le remboursement qu'elle applique est exprimé en pourcentage du tarif de convention.

- Le montant du ticket modérateur sera pris en charge par votre mutuelle pour tout ou partie, selon votre niveau de garantie.

- Il est essentiel de comprendre comment fonctionne votre complémentaire santé pour éviter des surprises financières. Les contrats de mutuelle santé varient selon les besoins des assurés, qu'il s'agisse de jeunes actifs, de familles, ou de seniors. Harmonie Mutuelle propose des complémentaires santé adaptées à chaque situation, incluant des forfaits pour prise en charge de tout ou partie des soins dentaires, des prothèses auditives et des frais d’optique. Ces offres permettent de prendre en charge les dépenses de santé non couvertes par l'Assurance Maladie, en particulier les dépassements d’honoraires fréquents chez les spécialistes et les médecins conventionnés.

- D'être remboursé dans des délais très courts (5 jours).

- Par télétransmission. Le professionnel de santé établit une "feuille de soins électronique" directement transmise à l'Assurance Maladie. Finies les feuilles de soins papier !

- Sans aucune démarche à effectuer de votre part.

- soins, prothèses et appareils dentaires.

- analyses biologiques.

- optique et audition.

- transport médical.

- cure thermale.

- hospitalisation et chirurgie.

- Le ticket modérateur : à savoir la partie qui reste à votre charge une fois que la Sécurité sociale a remboursé sa part.

- Les éventuels dépassements d’honoraires.

- Accédez à vos derniers remboursements de mutuelle ainsi qu'à l'historique de vos dépenses de santé ;

- Consultez et archivez vos relevés de santé en ligne ;

- Téléchargez un duplicata de votre carte mutualiste ;

- Retrouvez toutes les informations et avantages relatifs à votre contrat.

- Inscrivez-vous ou connectez-vous sur votre Espace Harmonie & Moi et retrouvez l'ensemble de ces services, sur ordinateur, tablette et smartphone.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoins

Un budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soigner

Une fidélité

récompenséProfitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Complémentaire santé

Tout comprendre sur le 100% Santé et le Reste à charge 0

Encore trop de Français renoncent à se faire soigner pour des raisons financières. Pour y remédier, les pouvoirs publics ont mis en place la réforme gouvernementale 100% Santé sur les dépenses en optique, audio et dentaire. Harmonie Mutuelle décrypte pour vous ce nouveau dispositif afin de vous faire bénéficier pleinement de ses avantages.L'essentiel à retenirLa réforme 100% Santé donne accès à des soins de qualité sans aucun reste à charge en optique, audio et dentaire ;Elle est accessible à toute personne couverte par un contrat complémentaire santé responsable, soit 95% des contrats du marché¹ ;Trois paniers de soins coexistent : le panier 100% Santé (zéro reste à charge), le panier à tarifs maîtrisés et le panier à tarifs libres ;La réforme s'est élargie depuis décembre 2025 aux fauteuils roulants et, depuis janvier 2026, aux prothèses capillaires de classe II. -

Comment trouver une mutuelle abordable et efficace ?

Essentielle pour la réduction de vos frais complémentaires de santé, une mutuelle santé peut pourtant avoir un coût non négligeable. Trouver une mutuelle santé pas chère est possible à condition de comparer les garanties et d’identifier les besoins réellement utiles.Harmonie Mutuelle milite depuis toujours pour une santé accessible à tous ! Découvrez nos solutions, adaptées à vos besoins et à votre budget. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

- Réduire les restes à charge, en intervenant là où l’Assurance maladie ne couvre pas l’ensemble des frais liés à la maladie ou à ses conséquences ;

- Améliorer le quotidien, en agissant sur l’organisation, la prévention, l’autonomie et la qualité de vie, au-delà des seuls actes médicaux ;

- Accompagner humainement, grâce à des interlocuteurs dédiés, une écoute active et des solutions adaptées à chaque situation.

-

Programme Éducation thérapeutique du patient

Mieux comprendre votre maladie et vos traitements pour gagner en autonomie, renforcer la prévention au quotidien et mieux vivre avec votre ALD.

Dans la vidéo, découvrez une situation concrète et comment cet accompagnement peut vous aider à mieux vous repérer dans votre parcours.

- Des matériels médicaux ou paramédicaux ;

- Des transports médicaux ;

- Des activités adaptées ou de bien-être.

- Un soutien psychologique illimité, accessible sans contrainte de nombre de séances ;

- Un accompagnement social et administratif, pour aider à s’orienter et à gérer plus sereinement les démarches liées à la maladie.

-

Mutuelle sénior

Avec l'âge, notre rapport à la santé évolue. Et préserver notre capital santé devient une priorité !Consciente des attentes particulièrement importantes chez les seniors en matière d'accès au soin, Harmonie Mutuelle propose une mutuelle sénior personnalisable, adaptée à leurs besoins spécifiques et respectueuse de leur pouvoir d'achat. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- Réduire les restes à charge, en intervenant là où l’Assurance maladie ne couvre pas l’ensemble des frais liés à la maladie ou à ses conséquences ;

- Améliorer le quotidien, en agissant sur l’organisation, la prévention, l’autonomie et la qualité de vie, au-delà des seuls actes médicaux ;

- Accompagner humainement, grâce à des interlocuteurs dédiés, une écoute active et des solutions adaptées à chaque situation.

-

Programme Équilibre alimentaire

Adapter progressivement votre alimentation à votre situation, pour améliorer votre confort au quotidien et soutenir votre santé sur le long terme, sans objectifs irréalistes.

Dans la vidéo, découvrez une situation concrète et les ajustements simples qui peuvent faire la différence au fil des semaines.

-

Programme Éducation thérapeutique du patient

Mieux comprendre votre maladie et vos traitements pour gagner en autonomie, renforcer la prévention au quotidien et mieux vivre avec votre ALD.

Dans la vidéo, découvrez une situation concrète et comment cet accompagnement peut vous aider à mieux vous repérer dans votre parcours.

- Des matériels médicaux ou paramédicaux ;

- Des transports médicaux ;

- Des activités adaptées ou de bien-être.

- Un soutien psychologique illimité, accessible sans contrainte de nombre de séances ;

- Un accompagnement social et administratif, pour aider à s’orienter et à gérer plus sereinement les démarches liées à la maladie.

-

Mutuelle sénior

Avec l'âge, notre rapport à la santé évolue. Et préserver notre capital santé devient une priorité !Consciente des attentes particulièrement importantes chez les seniors en matière d'accès au soin, Harmonie Mutuelle propose une mutuelle sénior personnalisable, adaptée à leurs besoins spécifiques et respectueuse de leur pouvoir d'achat. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- La réforme 100% Santé donne accès à des soins de qualité sans aucun reste à charge en optique, audio et dentaire ;

- Elle est accessible à toute personne couverte par un contrat complémentaire santé responsable, soit 95% des contrats du marché¹ ;

- Trois paniers de soins coexistent : le panier 100% Santé (zéro reste à charge), le panier à tarifs maîtrisés et le panier à tarifs libres ;

- La réforme s'est élargie depuis décembre 2025 aux fauteuils roulants et, depuis janvier 2026, aux prothèses capillaires de classe II.

-

Ce reste à charge peut monter jusqu'à 53% du prix global sur un équipement auditif.

-

En dentaire, la pose d'une couronne céramique coûte en moyenne 550€. La somme à votre charge en 2018 s’élève à 195€.

-

Un panier maîtrisé (avec des tarifs plafonnés)

-

Un panier libre (sans plafonnement de tarifs)

-

17 modèles différents de montures pour adultes ;

-

Au moins 10 modèles différents pour les enfants ;

-

2 coloris différents ;

-

Prix maximum des montures sans reste à charge : 30€ ;

-

Équipement renouvelé tous les 2 ans (sauf exceptions*).

-

Contour classique à écouteur déporté ou intra-auriculaire ;

-

12 niveaux de réglage minimum ;

-

3 options possibles ;

-

Équipement renouvelé tous les 4 ans.

-

Prothèses fixes ou mobiles ;

-

Inlays core et couronnes transitoires sur dents visibles ;

-

Bridges céramométalliques ;

-

Couronnes métalliques ou céramométalliques.

- En dentaire, votre dentiste conventionné est tenu de vous remettre un devis écrit précisant une alternative dans le panier 100% Santé, si elle est techniquement possible². Si des actes entraînent un reste à charge, il doit obligatoirement mentionner dans la rubrique "information alternative thérapeutique" les soins sans reste à charge, ou à défaut, ceux à tarifs maîtrisés² ;

- En optique, votre opticien vous présente les montures et verres de la sélection 100% Santé parmi lesquels vous êtes libre de choisir ;

- En audiologie, votre audioprothésiste vous propose les aides auditives de classe I, couvertes intégralement dans le cadre du panier 100% Santé.

- L’achat neuf et la location de longue durée (supérieure à 6 mois) d’un fauteuil roulant sont pris en charge à 100% par l’Assurance maladie obligatoire.

- La location de courte durée (inférieure à 6 mois) : la garantie de votre contrat santé responsable prévoit le remboursement intégral de la location de courte durée d’un fauteuil roulant.

- Prothèses de classe I : prothèses composées uniquement de cheveux synthétiques. Elles sont prises en charge par votre contrat santé responsable à hauteur du ticket modérateur.

- Prothèses de classe II (100% santé) : prothèses contenant au moins 30% de cheveux naturels et celles à base de fibres synthétiques, avec une surface implantée exclusivement à la main supérieure à 100 cm². La garantie de votre contrat santé responsable prévoit leur prise en charge intégrale.

- Prothèses de classe III (à tarif maitrisé) : prothèses faites au minimum de 50% de cheveux naturels, avec une surface implantée exclusivement à la main supérieure à 50 cm². Leur prise en charge dépend du niveau de votre garantie, prévu à votre contrat.

- Prothèses de classe IV (à tarif libre) : prothèses confectionnées uniquement avec des cheveux naturels. Leur prise en charge dépend du niveau de votre garantie, prévu à votre contrat.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoinsUn budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soignerUne fidélité

récompenséProfitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Complémentaire santé

Remboursements des frais de santé : ce que vous devez savoir sur votre mutuelle

Il n'est pas toujours simple de s'y retrouver dans ses remboursements de frais médicaux. Comment vos dépenses de santé sont-elles prises en charge par la sécurité sociale et votre mutuelle ? A quoi correspond le tiers payant ? Comment avoir accès à vos remboursements ? Harmonie Mutuelle fait le point avec vous ! -

Quel est le bon rapport qualité/prix d’une mutuelle ?

Les dépenses de santé pèsent parfois lourd dans le budget d’un ménage. Engagée pour un accès aux soins pour tous, Harmonie Mutuelle développe une offre globale de santé à un prix accessible, tout en vous permettant de bénéficier de garanties à la hauteur de vos attentes. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

- Les médecines douces regroupent des pratiques naturelles comme l'ostéopathie, l'acupuncture, la sophrologie ou la chiropractie, classées en quatre grandes catégories thérapeutiques ;

- Ces pratiques s'utilisent en complément de la médecine conventionnelle : elles ne s'y substituent pas ;

- La Sécurité sociale ne rembourse quasiment pas ces pratiques, à de rares exceptions près ;

- Une complémentaire santé peut couvrir tout ou partie de vos frais, selon le niveau de garantie souscrit ;

- Avant de choisir votre mutuelle médecine douce, vérifiez les pratiques incluses, le plafond de remboursement et les éventuels délais de carence.

- Les thérapies biologiques (phytothérapie, aromathérapie…) ;

- Les thérapies manuelles (ostéopathie, chiropractie…) ;

- Les systèmes complets (acupuncture, homéopathie…) ;

- Les approches « corps-esprit » (hypnose, méditation, sophrologie…).

- l’anxiété ;

- le stress ;

- les douleurs articulaires ;

- les allergies.

- Gestion de la douleur : L'acupuncture, par exemple, est très efficace pour soulager des douleurs liées à des maux de dos, des migraines, des troubles digestifs.

- Gestion des effets secondaires : l'hypnose et la musicothérapie sont progressivement intégrées dans les programmes anti-douleurs pour le traitement de certains cancers, permettant ainsi de gérer la douleur et de réduire les effets secondaires des traitements conventionnels.

- Soins post-opératoires et traumatismes : La mésothérapie est utilisée pour soigner des traumatismes articulaires ou des problèmes musculaires. En injectant de petites doses de médicaments directement dans les zones concernées, elle aide à réduire l'inflammation et à accélérer la guérison.

- Régulation physique et psychologique : La bio-kinergie, qui se situe au carrefour de l'ostéopathie et de la médecine chinoise, aide le corps à s'autoréguler et à relâcher les tensions physiques et psychologiques. Cette méthode holistique prend en compte l'ensemble du corps et de l'esprit pour améliorer le bien-être global.

- Gestion des allergies : Les personnes souffrant d'allergies saisonnières ou alimentaires peuvent recourir à l'aromathérapie pour atténuer les symptômes allergiques sans les effets secondaires des médicaments antihistaminiques. En utilisant des huiles essentielles, cette pratique offre une alternative naturelle et efficace pour gérer les allergies.

- Etc.

- Un forfait annuel global : vous disposez d'une enveloppe fixe en euros pour l'ensemble de vos séances sur l'année, toutes pratiques confondues, par exemple 250 € par an ;

- Un forfait à la séance : la mutuelle rembourse un montant fixe par consultation, dans la limite d'un nombre de séances défini, par exemple 40 € par séance avec 4 séances maximum par an.

- Ostéopathie,

- Chiropraxie,

- Micro kinésithérapie,

- Acupuncture,

- Auriculothérapie,

- Mésothérapie,

- Bio-kinergie,

- Kiné méthode Mézières,

- TENS - Neurostimulation Électrique Transcutanée,

- Hypnose médicale,

- Étiopathes,

- Réflexologie,

- Sophrologie

-

Complémentaire santé

Remboursements des frais de santé : ce que vous devez savoir sur votre mutuelle

Il n'est pas toujours simple de s'y retrouver dans ses remboursements de frais médicaux. Comment vos dépenses de santé sont-elles prises en charge par la sécurité sociale et votre mutuelle ? A quoi correspond le tiers payant ? Comment avoir accès à vos remboursements ? Harmonie Mutuelle fait le point avec vous ! -

Complémentaire santé

La mutuelle familiale pour prendre soin de votre foyer

Lorsque la famille s'agrandit, les besoins évoluent, notamment en matière de santé. C'est donc pour vous accompagner de la meilleure façon qui soit dans toutes les étapes de votre vie que nous vous proposons une mutuelle familiale sur-mesure. Découvrez sans plus attendre les avantages de ce type de contrat. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

- Fonctionne sur un principe solidaire, sans but lucratif ;

- Propose des contrats de complémentaire santé, mais aussi de prévoyance (décès, invalidité, arrêt de travail) et parfois de retraite ;

- Est contrôlée, comme les autres assurances et mutuelles, par l’Autorité de contrôle prudentiel et de résolution (ACPR).

- Des mutuelles relevant du Code de la mutualité ;

- Des sociétés d’assurances, régies par le Code des assurances, parfois à but lucratif ;

- Des institutions de prévoyance, à but non lucratif, souvent liées aux entreprises.

- Du ticket modérateur, c’est-à-dire la part non remboursée par la Sécurité sociale ;

- Des dépassements d’honoraires, dans la limite prévue par votre contrat ;

- Des frais d’hospitalisation (forfait journalier, chambre particulière, actes lourds) ;

- Des soins dentaires et prothèses dentaires, souvent coûteux ;

- Des dépenses d’optique (lunettes, verres spécifiques, lentilles) ;

- Des prothèses auditives et d’autres équipements médicaux.

- Des médecines dites « douces » (ostéopathie, chiropraxie, acupuncture) ;

- Des actes de prévention (vaccins non pris en charge, bilans de santé) ;

- Certains services d’assistance en cas d’hospitalisation ou de maladie grave.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoinsUn budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soignerUne fidélité récompensée

Profitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Complémentaire santé

La mutuelle familiale pour prendre soin de votre foyer

Lorsque la famille s'agrandit, les besoins évoluent, notamment en matière de santé. C'est donc pour vous accompagner de la meilleure façon qui soit dans toutes les étapes de votre vie que nous vous proposons une mutuelle familiale sur-mesure. Découvrez sans plus attendre les avantages de ce type de contrat. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

- Un service d'assistance avec un ensemble de prestations (aide à domicile, garde d'enfants…) en cas d'hospitalisation, d'immobilisation, de handicap, de déplacements à l'étranger…

- Un service d'action sociale en cas de difficultés financières, liées à un problème de santé.

- Un service de protection juridique en cas de litige ou de contentieux médical.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoinsUn budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soignerUne fidélité récompensée

Profitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Complémentaire santé

Remboursements des frais de santé : ce que vous devez savoir sur votre mutuelle

Il n'est pas toujours simple de s'y retrouver dans ses remboursements de frais médicaux. Comment vos dépenses de santé sont-elles prises en charge par la sécurité sociale et votre mutuelle ? A quoi correspond le tiers payant ? Comment avoir accès à vos remboursements ? Harmonie Mutuelle fait le point avec vous ! -

Complémentaire santé

La mutuelle familiale pour prendre soin de votre foyer

Lorsque la famille s'agrandit, les besoins évoluent, notamment en matière de santé. C'est donc pour vous accompagner de la meilleure façon qui soit dans toutes les étapes de votre vie que nous vous proposons une mutuelle familiale sur-mesure. Découvrez sans plus attendre les avantages de ce type de contrat. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Un marché plus compétitif

-

Une meilleure visibilité sur la composition de votre cotisation (prestations, avantages, services, etc.)

-

Des économies pour l’adhérent lorsque la garantie n’est plus adaptée

- Les contrats individuels de complémentaire santé

- Les contrats collectifs de complémentaire santé :

-

Par simple lettre ou tout autre support durable adressés à l’assureur

-

Par déclaration faite au siège social

-

Par un acte extrajudiciaire

-

Via le mode de communication à distance qui avait été utilisé pour souscrire au contrat

-

Ou par tout autre moyen prévu par le contrat de complémentaire santé

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoinsUn budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soignerUne fidélité

récompenséeProfitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Garantie accidents de la vieFamille

Garantie Accidents de la Vie Famille

Un accident du quotidien est imprévisible et peut avoir de lourdes conséquences pratiques et financières sur votre vie et celle de votre famille. A l'école, chez vous, lors de vos loisirs, la Garantie Accidents de la Vie d'Harmonie Mutuelle vous assure une protection familiale à votre mesure. -

Complémentaire santé

Remboursements des frais de santé : ce que vous devez savoir sur votre mutuelle

Il n'est pas toujours simple de s'y retrouver dans ses remboursements de frais médicaux. Comment vos dépenses de santé sont-elles prises en charge par la sécurité sociale et votre mutuelle ? A quoi correspond le tiers payant ? Comment avoir accès à vos remboursements ? Harmonie Mutuelle fait le point avec vous ! -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

- Offre réservée aux nouveaux adhérents Harmonie Mutuelle.

- Offre réservée aux personnes âgées de 50 ans et plus, exclusivement.

- Pour toute adhésion à une complémentaire santé Protection Santé Particuliers, réalisée avec un conseiller par téléphone ou en agence uniquement

- Offre non valable sur les souscriptions réalisées en ligne

- 8% de réduction seront appliqués sur la 1ère cotisation annuelle suivant l'adhésion au contrat.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoinsUn budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soignerUne fidélité

récompenséeProfitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Complémentaire santé

Mutuelle santé

La santé est une priorité pour une grande majorité de Français. Pourtant, renoncer au soin pour des raisons d’accès à un professionnel de santé ou en raison de moyens financiers insuffisants poussent aujourd’hui certains Français à la mettre de côté.Parce que la santé ne doit jamais être une option, nous nous engageons à vous proposer une mutuelle santé qui se bat pour votre santé et votre pouvoir d’achat ! -

Mutuelle sénior

Avec l'âge, notre rapport à la santé évolue. Et préserver notre capital santé devient une priorité !Consciente des attentes particulièrement importantes chez les seniors en matière d'accès au soin, Harmonie Mutuelle propose une mutuelle sénior personnalisable, adaptée à leurs besoins spécifiques et respectueuse de leur pouvoir d'achat. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis - Les verres simples ou unifocaux corrigent un trouble visuel unique comme la myopie, l’astigmatisme, l’hypermétropie.

- Les verres complexes ou multifocaux, composés de plusieurs foyers, interviennent simultanément sur différents défauts oculaires. C’est le cas des verres progressifs.

- Plus celui-ci est élevé, plus la prise en charge des verres sera importante.

- Les remboursements optiques dépendent également de l’âge du porteur des lunettes. En effet, les mineurs bénéficient d’une meilleure couverture que les adultes.

- Pour la monture, la Sécurité Sociale applique un taux de remboursement de 60%, sur la base d’un tarif forfaitaire de 2,84€, soit 1,85€.

- Pour les verres, le taux de remboursement est également de 60%, sur la base de tarifs variables, selon le degré de correction.

- De 50€ minimum à 470€ maximum pour une paire équipée de verres simples

- De 200 à 850€ pour les verres complexes

- Vous aurez le choix entre 17 montures déclinées en 2 coloris avec un prix plafonné à 30€ ;

- Vous disposerez de verres unifocaux ou multifocaux dont le prix de vente est également réglementé (32,70 à 170€ pour un verre) ;

- Les bases de remboursement de la Sécurité Sociale seront quant à elles revalorisées.

- Le prix de vente des équipements n’est pas réglementé ;

- Les remboursements de mutuelle dépendent du niveau de la garantie santé souscrite. Cependant, votre mutuelle s’engage à limiter la prise en charge des montures à hauteur de 100 € (contre 150€ comme c’était le cas avant).

- Une réduction sur le prix des montures de 20% minimum (hors certaines montures griffées).

De meilleurs remboursements sur le prix de des verres et des lentilles :

> Jusqu’à 40% pour les verres ;

> Jusqu’à 30 % pour les lentilles.

- Un très large choix de montures Origine France Garantie, parmi les plus grandes marques du marché.

- Une offre accessible pour les bénéficiaires de la Complémentaire Santé Solidaire (CSS) ;

- Une sélection de montures et de verres totalement couvert par Harmonie Mutuelle ;

- Une offre disponible auprès des opticiens du réseau Kalixia.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoinsUn budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soignerUne fidélité

récompenséProfitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Complémentaire santé

Tout comprendre sur le 100% Santé et le Reste à charge 0

Encore trop de Français renoncent à se faire soigner pour des raisons financières. Pour y remédier, les pouvoirs publics ont mis en place la réforme gouvernementale 100% Santé sur les dépenses en optique, audio et dentaire. Harmonie Mutuelle décrypte pour vous ce nouveau dispositif afin de vous faire bénéficier pleinement de ses avantages.L'essentiel à retenirLa réforme 100% Santé donne accès à des soins de qualité sans aucun reste à charge en optique, audio et dentaire ;Elle est accessible à toute personne couverte par un contrat complémentaire santé responsable, soit 95% des contrats du marché¹ ;Trois paniers de soins coexistent : le panier 100% Santé (zéro reste à charge), le panier à tarifs maîtrisés et le panier à tarifs libres ;La réforme s'est élargie depuis décembre 2025 aux fauteuils roulants et, depuis janvier 2026, aux prothèses capillaires de classe II. -

Complémentaire santé

Remboursements des frais de santé : ce que vous devez savoir sur votre mutuelle

Il n'est pas toujours simple de s'y retrouver dans ses remboursements de frais médicaux. Comment vos dépenses de santé sont-elles prises en charge par la sécurité sociale et votre mutuelle ? A quoi correspond le tiers payant ? Comment avoir accès à vos remboursements ? Harmonie Mutuelle fait le point avec vous ! -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Mutuelle "Engagés Inclusion"

-

Mutuelle Île de France

Prise en charge ALD : que rembourse la Sécurité sociale et que reste-t-il à payer ?

Une affection de longue durée (ALD) correspond à une maladie chronique ou grave qui nécessite des soins prolongés (traitements, examens, consultations régulières). Lorsqu’elle est reconnue par l’Assurance maladie, l’ALD peut ouvrir droit à une prise en charge spécifique, destinée à faciliter l’accès aux soins dans la durée.

Mais cette prise en charge ne signifie pas forcément zéro reste à payer : quels soins sont réellement couverts ? Quelles dépenses peuvent rester à votre charge ? Quelles démarches faut-il effectuer pour en bénéficier (et la renouveler) ? Dans cet article, nous vous aidons à y voir clair sur la prise en charge ALD, vos droits et les limites du dispositif, pour mieux vous organiser au quotidien.

Comment fonctionne la prise en charge ALD par l’Assurance Maladie ?

Le protocole de soins et le rôle du médecin traitant

Ce qui est remboursé dans le cadre de l’ALD

Ce qui n'est pas remboursé dans le cadre de l'ALD

Les frais médicaux et hospitaliers non couverts

Plusieurs dépenses ne donnent pas lieu à une prise en charge de la Sécurité Sociale, même pour les personnes en ALD exonérante :

Pris de manière isolée, ces montants peuvent sembler limités, mais leur répétition peut représenter une charge significative sur le long terme.

Les frais annexes liés au parcours de soins

Au-delà des actes médicaux, d’autres dépenses peuvent rester à votre charge :

Ces frais, souvent indispensables à l’organisation du quotidien, peuvent s’accumuler et alourdir le budget.

Au-delà de l’aspect financier, ces restes à charge s’accompagnent fréquemment d’une charge organisationnelle et mentale : gestion des démarches, coordination des soins, fatigue liée aux déplacements et aux rendez-vous répétés. C’est dans cette réalité du quotidien que les limites du dispositif ALD apparaissent le plus clairement.

Pour mieux comprendre en détail les niveaux de remboursement et les frais pouvant rester à votre charge, vous pouvez consulter l'infographie dédiée sur le site de l'Assurance maladie.

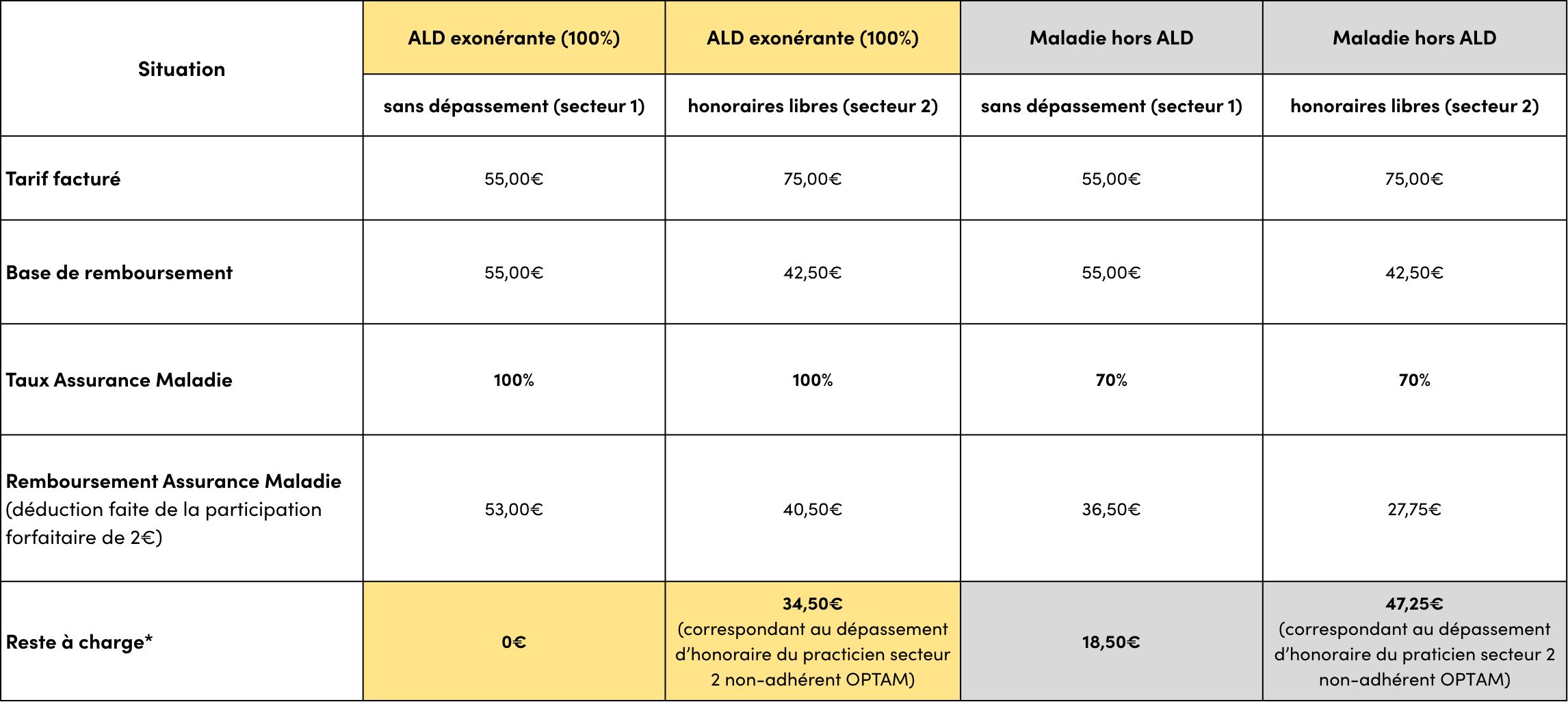

Exemple de remboursement pour une consultation spécialiste en psychiatrie

*Avant intervention de la complémentaire santé.

Pourquoi une mutuelle peut devenir un vrai soutien face aux limites du dispositif ALD ?

Comment Harmonie Mutuelle accompagne ses adhérents en situation d'ALD ?

Des questions sur notre complémentaire santé ?

Ces articles pourraient vous intéresser

Remboursements des frais de santé : ce que vous devez savoir sur votre mutuelle

Il n'est pas toujours simple de s'y retrouver dans ses remboursements de frais médicaux. Comment vos dépenses de santé sont-elles prises en charge par la sécurité sociale et votre mutuelle ? A quoi correspond le tiers payant ? Comment avoir accès à vos remboursements ? Harmonie Mutuelle fait le point avec vous !

Lorsque vous effectuez une dépense de santé : consultation médicale, médicaments, hospitalisation, lunettes... :

Exemple : Le tarif de convention de l’Assurance maladie pour une consultation chez un médecin généraliste de secteur 1 est de 30€. Le taux de remboursement appliqué est de 70% et il restera 2€ de franchise à votre charge.

Des remboursements mutuelle simplifiés grâce à la carte vitale

La carte vitale justifie de vos droits d'assuré social* auprès des professionnels de santé (médecins, professionnels para-médicaux, pharmaciens...).

Elle vous permet :

Il vous faudra simplement penser à mettre à jour votre carte vitale à chaque changement de situation personnelle ou professionnelle, ou à minima une fois par an, en pharmacie ou dans votre agence Harmonie Mutuelle.

Aucune avance de frais avec le tiers payant

Le tiers payant vous permet d'éviter d'avancer des frais lors d'une consultation médicale ou lors de la délivrance de médicaments en pharmacie. Il représente la part remboursée par l'Assurance Maladie (sécurité sociale) qui paie directement le professionnel de santé concerné pour la prestation effectuée, sous réserve que votre carte vitale soit à jour.

Dans ce cas, c'est votre mutuelle qui règle les frais médicaux à votre place. Afin de justifier de ce droit, il vous faudra présenter au professionnel de santé votre carte mutualiste qui justifie de votre adhésion à votre mutuelle afin d'obtenir un remboursement des frais engagés.

Dans le cas où vous avez l’intention de faire une consultation auprès des praticiens suivant :

Avec le tiers payant, vous évitez non seulement l'avance de frais, mais vous simplifiez également la gestion de vos remboursements. Pour profiter pleinement de ce service, assurez-vous que votre carte vitale est bien à jour et que vous avez votre carte mutualiste avec vous lors de vos rendez-vous médicaux. Pour les seniors et les personnes nécessitant des soins réguliers, cette option est particulièrement avantageuse, car elle facilite grandement leur parcours de soins. Pensez à consulter régulièrement les détails de votre contrat de complémentaire santé pour connaître toutes les conditions et les prestations couvertes.

Harmonie Mutuelle s'engage à vous offrir des solutions de santé complètes et adaptées à vos besoins, en vous permettant de bénéficier du tiers payant pour de nombreuses prestations. Cela reflète notre engagement en faveur d'une santé solidaire et accessible à tous.

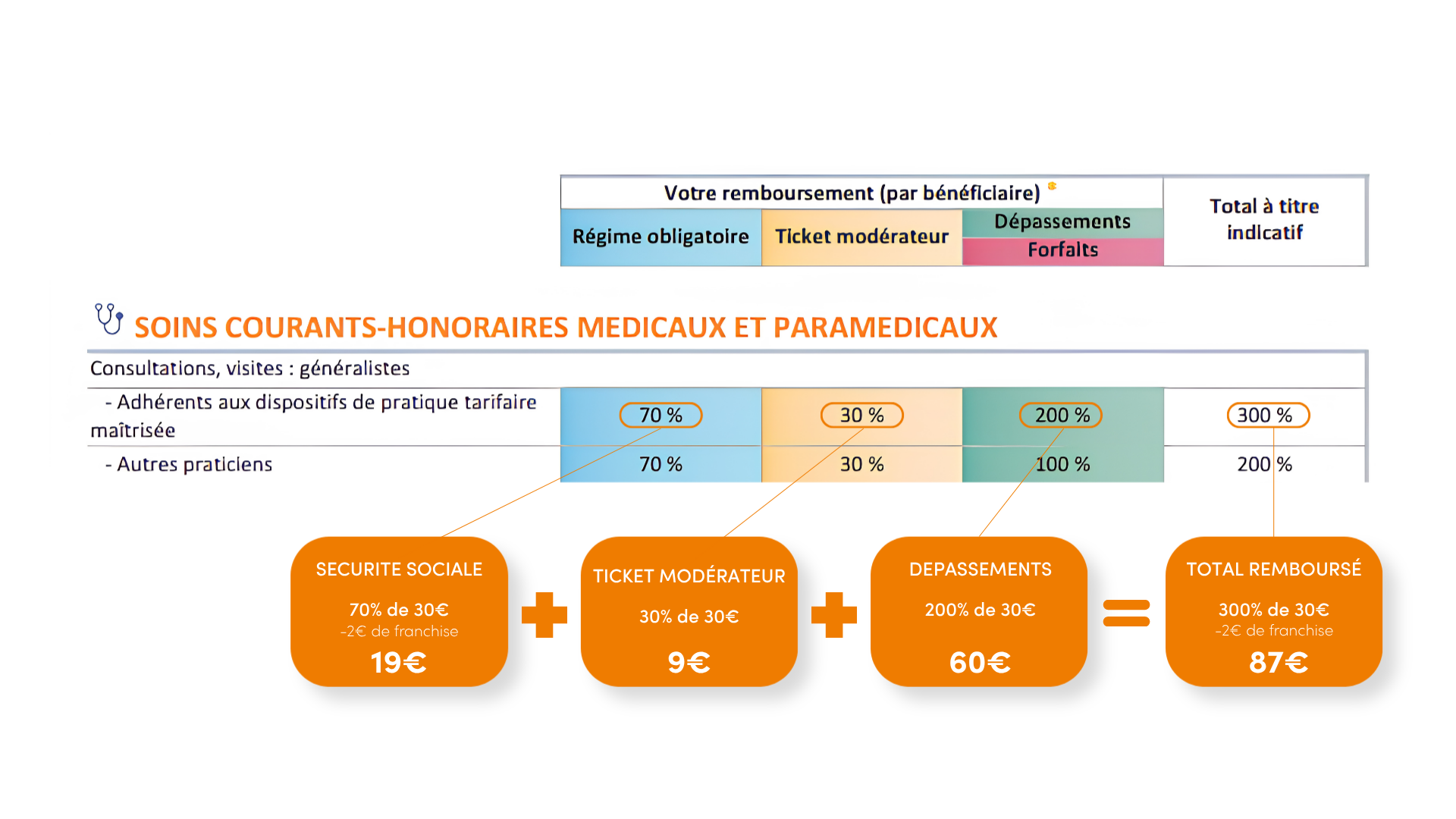

Comment comprendre mon tableau de garantie ?

Les remboursements de vos dépenses de santé sont calculés en fonction d’une base de remboursement (consultable sur ameli.fr).

Selon votre garantie, Harmonie Mutuelle complète les remboursements de la Sécurité sociale (régime obligatoire) et prend en charge :

Colonne 1 : Le libellé de prestations

Colonne 2 : Le pourcentage* pris en charge par le Régime Obligatoire (sécurité sociale)

Colonne 3 : Le pourcentage* pris en charge par Harmonie Mutuelle au titre du ticket modérateur

Colonne 4 : Le pourcentage* ou le montant fixe en € pris en charge par Harmonie Mutuelle au titre des forfaits et dépassements

Colonne 5 : Le total pris en charge (Régime Obligatoire + Harmonie Mutuelle)

*à calculer sur la Base de Remboursement de la Sécurité sociale

Par exemple :

Entre vous et nous : retrouvez tous les services Harmonie Mutuelle en ligne !

Harmonie Mutuelle facilite l'accès à l'information et aux services grâce à son espace en ligne. Vous pouvez consulter vos remboursements de mutuelle, télécharger des documents importants comme votre carte mutualiste, et même demander un devis en ligne pour évaluer les coûts de différentes offres d’assurance. Depuis votre Espace Perso, en seulement quelques clics :

En cas de questions ou de besoins spécifiques, les conseillers Harmonie Mutuelle sont disponibles pour vous aider à comprendre les conditions de votre contrat et à optimiser votre couverture santé. Harmonie Mutuelle a des solutions adaptées pour vous accompagner tout au long de votre parcours de soins.

Ces articles pourraient vous intéresser

*Personne affiliée au Régime Obligatoire de l'Assurance Maladie

Quelle mutuelle choisir quand on a une ALD ?

Vivre avec une Affection de Longue Durée (ALD) implique souvent un suivi médical régulier, des traitements dans la durée et une organisation du quotidien plus exigeante. Même lorsque l’ALD est reconnue et ouvre droit à une prise en charge spécifique par l’Assurance maladie, cela ne signifie pas forcément « zéro reste à payer » : certaines dépenses peuvent subsister, et s’accumuler au fil du temps.

Dans ce contexte, choisir une mutuelle quand on a une ALD ne se résume pas à compléter des remboursements. L’enjeu est aussi de pouvoir compter sur des garanties adaptées à son parcours de soins, mais également sur des services et un accompagnement utiles au quotidien.

Pourquoi une mutuelle est indispensable face aux limites du dispositif ALD ?

Le dispositif des Affections de Longue Durée (ALD) constitue un pilier essentiel de la protection sociale : il permet une prise en charge renforcée (à 100%) de nombreux soins médicaux et sécurise l’accès aux traitements dans la durée. Pour autant, cette protection ne signifie pas forcément “zéro reste à payer”. Même en ALD exonérante, le “100 %” s’applique sur la base des tarifs de la Sécurité sociale et uniquement pour les soins directement liés à l’affection : la prise en charge d’une affection longue durée peut donc laisser subsister certains frais.

Concrètement, certains postes ne sont pas pris en charge à 100% ou peuvent générer un reste à payer : forfait hospitalier, franchises médicales et participation forfaitaire, dépassements d’honoraires, soins non liés à l’ALD, ou encore certaines dépenses utiles au quotidien (transports, matériel, aides ponctuelles) ou de confort (chambre individuelle à l'hôpital). Pris séparément, ces montants peuvent sembler limités, mais leur répétition peut représenter une charge significative sur le long terme.

Au-delà de l’aspect financier, vivre avec une ALD ne se résume pas au remboursement des soins : c’est un parcours qui s’inscrit dans le temps, avec des impacts sur l’organisation, le moral et parfois l’autonomie. Les démarches, la coordination des rendez-vous, la fatigue ou l’isolement peuvent aussi peser. Dans ce contexte, une complémentaire santé peut devenir un véritable soutien : elle aide à limiter le reste à charge là où l’Assurance maladie ne couvre pas tout, et peut proposer des services d’accompagnement utiles pour mieux vivre la maladie au quotidien.

Face aux limites du dispositif ALD, Harmonie Mutuelle fait le choix d'un accompagnement au-delà du remboursement de soins. L’objectif n’est pas seulement de compléter la prise en charge financière, mais de proposer un soutien global, pensé pour les personnes qui vivent avec une Affection de Longue Durée, dans toute la complexité de leur quotidien. Ce parcours unique est conçu avec deux partenaires : Harmonie Mutuelle Écoute et Solution, et Vivoptim Solutions.

L’accompagnement proposé par Harmonie Mutuelle s’appuie sur trois objectifs majeurs, directement liés aux besoins exprimés par les personnes concernées :

En combinant accompagnement personnalisé, prévention et soutien dans la durée, Harmonie Mutuelle propose une réponse complète et différenciante aux enjeux des Affections de Longue Durée.

Découvrez l'accompagnement ALD en vidéo

Cet accompagnement est accordé pour chaque ALD exonérante reconnue. Par exemple, une personne reconnue au titre de deux ALD exonérantes distinctes bénéficie de deux accompagnements correspondants.

Un parcours personnalisé avec 3 programmes dédiés

Une assistance renforcée pour vous accompagner au quotidien

En complément des programmes dédiés, Harmonie Mutuelle propose une assistance renforcée, accessible avec inscription à un programme (APA, Équilibre alimentaire ou Éducation thérapeutique du patient). Cette assistance a été pensée pour répondre aux difficultés concrètes rencontrées par les personnes vivant avec une ALD, qu’elles soient financières, organisationnelles, administratives ou psychologiques.

L’objectif est clair : alléger le quotidien, réduire les contraintes liées à la maladie et proposer un soutien humain, coordonné et simple d’accès ; une approche unique sur le marché des complémentaires santé.

Des aides concrètes pour faire face aux dépenses liées à la maladie

Dans le cadre de cette assistance renforcée, un forfait pouvant aller jusqu’à 500 € est prévu (utilisable sur factures à présenter à Harmonie Mutuelle Écoute et Solutions), pour accompagner certains besoins liés à la situation de santé, notamment :

Lorsque la maladie complique le quotidien, l’assistance peut également inclure le recours à une auxiliaire de vie, jusqu’à 20 heures, afin de soutenir ponctuellement l’autonomie et le maintien à domicile.

Un accompagnement humain et social dans la durée

Parce qu’une ALD a aussi un impact émotionnel et administratif, l'assistance renforcée prévoit aussi :

En réunissant aides financières, soutien humain et accompagnement administratif au sein d’un même parcours coordonné, Harmonie Mutuelle propose une réponse globale, lisible et pensée pour accompagner durablement les personnes vivant avec une affection de longue durée.

Qui peut bénéficier de l’accompagnement ALD ?

Comment choisir une mutuelle quand on a une ALD ?

Au-delà du prix, l’essentiel est de choisir une couverture cohérente avec votre parcours de soins (fréquence des consultations, spécialistes, risque d’hospitalisation) et avec vos besoins au quotidien. Voici les principaux critères à regarder.

Critère | Pourquoi c'est important en ALD | À vérifier dans le contrat |

|---|---|---|

| Hospitalisation | Les hospitalisations peuvent entraîner des frais récurrents, même en ALD exonérante. | Forfait hospitalier, prise en charge des frais de confort (ex. chambre particulière, frais accompagnant, participation forfaitaire pour les actes lourds selon garanties), modalités d’accès. |

| Dépassements d’honoraires | Des consultations régulières chez certains spécialistes peuvent augmenter le reste à charge. | Niveau de remboursement des dépassements, conditions et limites éventuelles. |

| Suivi médical régulier | Examens, consultations, actes de suivi : la répétition des soins compte sur la durée. | Prise en charge des soins courants, cohérence des garanties avec votre fréquence de soins. |

| Frais du quotidien | Certains besoins peuvent s’ajouter aux soins (déplacements, matériel, aides ponctuelles). | Remboursements/forfaits selon postes, modalités (factures, plafonds, fréquence). |

| Services & accompagnement | En ALD, l’organisation et la charge mentale pèsent : un accompagnement peut faire la différence. | Assistance, soutien psychologique, accompagnement social/administratif, coordination, accès simple. |

| Conditions d’accès | Certains dispositifs peuvent dépendre de conditions (ancienneté, justificatifs, activation). | Éligibilité, justificatifs demandés, délais, démarches pour activer les services. |

Une fois ces points comparés, vous pouvez choisir une mutuelle qui sécurise votre parcours de soins, tout en vous apportant un soutien concret dans la durée.

Ces articles pourraient vous intéresser

[Cloned] Quelle mutuelle choisir quand on a une ALD ?

Vivre avec une Affection de Longue Durée (ALD) implique souvent un suivi médical régulier, des traitements dans la durée et une organisation du quotidien plus exigeante. Même lorsque l’ALD est reconnue et ouvre droit à une prise en charge spécifique par l’Assurance maladie, cela ne signifie pas forcément « zéro reste à payer » : certaines dépenses peuvent subsister, et s’accumuler au fil du temps.

Dans ce contexte, choisir une mutuelle quand on a une ALD ne se résume pas à compléter des remboursements. L’enjeu est aussi de pouvoir compter sur des garanties adaptées à son parcours de soins, mais également sur des services et un accompagnement utiles au quotidien.

Pourquoi une mutuelle est indispensable face aux limites du dispositif ALD ?

Le dispositif des Affections de Longue Durée (ALD) constitue un pilier essentiel de la protection sociale : il permet une prise en charge renforcée (à 100%) de nombreux soins médicaux et sécurise l’accès aux traitements dans la durée. Pour autant, cette protection ne signifie pas forcément “zéro reste à payer”. Même en ALD exonérante, le “100 %” s’applique sur la base des tarifs de la Sécurité sociale et uniquement pour les soins directement liés à l’affection : la prise en charge d’une affection longue durée peut donc laisser subsister certains frais.

Concrètement, certains postes ne sont pas pris en charge à 100% ou peuvent générer un reste à payer : forfait hospitalier, franchises médicales et participation forfaitaire, dépassements d’honoraires, soins non liés à l’ALD, ou encore certaines dépenses utiles au quotidien (transports, matériel, aides ponctuelles) ou de confort (chambre individuelle à l'hôpital). Pris séparément, ces montants peuvent sembler limités, mais leur répétition peut représenter une charge significative sur le long terme.

Au-delà de l’aspect financier, vivre avec une ALD ne se résume pas au remboursement des soins : c’est un parcours qui s’inscrit dans le temps, avec des impacts sur l’organisation, le moral et parfois l’autonomie. Les démarches, la coordination des rendez-vous, la fatigue ou l’isolement peuvent aussi peser. Dans ce contexte, une complémentaire santé peut devenir un véritable soutien : elle aide à limiter le reste à charge là où l’Assurance maladie ne couvre pas tout, et peut proposer des services d’accompagnement utiles pour mieux vivre la maladie au quotidien.

Face aux limites du dispositif ALD, Harmonie Mutuelle fait le choix d'un accompagnement au-delà du remboursement de soins. L’objectif n’est pas seulement de compléter la prise en charge financière, mais de proposer un soutien global, pensé pour les personnes qui vivent avec une Affection de Longue Durée, dans toute la complexité de leur quotidien. Ce parcours unique est conçu avec deux partenaires : Harmonie Mutuelle Écoute et Solution, et Vivoptim Solutions.

L’accompagnement proposé par Harmonie Mutuelle s’appuie sur trois objectifs majeurs, directement liés aux besoins exprimés par les personnes concernées :

En combinant accompagnement personnalisé, prévention et soutien dans la durée, Harmonie Mutuelle propose une réponse complète et différenciante aux enjeux des Affections de Longue Durée.

Découvrez l'accompagnement ALD en vidéo

Cet accompagnement est accordé pour chaque ALD exonérante reconnue. Par exemple, une personne reconnue au titre de deux ALD exonérantes distinctes bénéficie de deux accompagnements correspondants.

Un parcours personnalisé avec 3 programmes dédiés

Une assistance renforcée pour vous accompagner au quotidien

En complément des programmes dédiés, Harmonie Mutuelle propose une assistance renforcée, accessible avec inscription à un programme (APA, Équilibre alimentaire ou Éducation thérapeutique du patient). Cette assistance a été pensée pour répondre aux difficultés concrètes rencontrées par les personnes vivant avec une ALD, qu’elles soient financières, organisationnelles, administratives ou psychologiques.

L’objectif est clair : alléger le quotidien, réduire les contraintes liées à la maladie et proposer un soutien humain, coordonné et simple d’accès ; une approche unique sur le marché des complémentaires santé.

Des aides concrètes pour faire face aux dépenses liées à la maladie

Dans le cadre de cette assistance renforcée, un forfait pouvant aller jusqu’à 500 € est prévu (utilisable sur factures à présenter à Harmonie Mutuelle Écoute et Solutions), pour accompagner certains besoins liés à la situation de santé, notamment :

Lorsque la maladie complique le quotidien, l’assistance peut également inclure le recours à une auxiliaire de vie, jusqu’à 20 heures, afin de soutenir ponctuellement l’autonomie et le maintien à domicile.

Un accompagnement humain et social dans la durée

Parce qu’une ALD a aussi un impact émotionnel et administratif, l'assistance renforcée prévoit aussi :

En réunissant aides financières, soutien humain et accompagnement administratif au sein d’un même parcours coordonné, Harmonie Mutuelle propose une réponse globale, lisible et pensée pour accompagner durablement les personnes vivant avec une affection de longue durée.

Qui peut bénéficier de l’accompagnement ALD ?

Comment choisir une mutuelle quand on a une ALD ?

Au-delà du prix, l’essentiel est de choisir une couverture cohérente avec votre parcours de soins (fréquence des consultations, spécialistes, risque d’hospitalisation) et avec vos besoins au quotidien. Voici les principaux critères à regarder.

Critère | Pourquoi c'est important en ALD | À vérifier dans le contrat |

|---|---|---|

| Hospitalisation | Les hospitalisations peuvent entraîner des frais récurrents, même en ALD exonérante. | Forfait hospitalier, prise en charge des frais de confort (ex. chambre particulière, frais accompagnant, participation forfaitaire pour les actes lourds selon garanties), modalités d’accès. |

| Dépassements d’honoraires | Des consultations régulières chez certains spécialistes peuvent augmenter le reste à charge. | Niveau de remboursement des dépassements, conditions et limites éventuelles. |

| Suivi médical régulier | Examens, consultations, actes de suivi : la répétition des soins compte sur la durée. | Prise en charge des soins courants, cohérence des garanties avec votre fréquence de soins. |

| Frais du quotidien | Certains besoins peuvent s’ajouter aux soins (déplacements, matériel, aides ponctuelles). | Remboursements/forfaits selon postes, modalités (factures, plafonds, fréquence). |

| Services & accompagnement | En ALD, l’organisation et la charge mentale pèsent : un accompagnement peut faire la différence. | Assistance, soutien psychologique, accompagnement social/administratif, coordination, accès simple. |

| Conditions d’accès | Certains dispositifs peuvent dépendre de conditions (ancienneté, justificatifs, activation). | Éligibilité, justificatifs demandés, délais, démarches pour activer les services. |

Une fois ces points comparés, vous pouvez choisir une mutuelle qui sécurise votre parcours de soins, tout en vous apportant un soutien concret dans la durée.

Ces articles pourraient vous intéresser

Tout comprendre sur le 100% Santé et le Reste à charge 0

Encore trop de Français renoncent à se faire soigner pour des raisons financières. Pour y remédier, les pouvoirs publics ont mis en place la réforme gouvernementale 100% Santé sur les dépenses en optique, audio et dentaire. Harmonie Mutuelle décrypte pour vous ce nouveau dispositif afin de vous faire bénéficier pleinement de ses avantages.

L'essentiel à retenir

La réforme 100% Santé

Vous faites peut-être partie des 60% de Français qui ont déjà reporté des rendez-vous ou renoncé à certains soins trop coûteux ?

En cause : la part trop élevée qui vous reste à régler après les remboursements de la Sécurité Sociale et de votre mutuelle.

En pratique :

Le 100% santé pour les particuliers

La réforme couvre un ensemble de prestations de soins et d’équipements qui sont identifiés dans un panier 100% Santé sur l'optique, l'audio et le dentaire.

En respectant les exigences détaillées dans ce panier de soins, vous serez intégralement remboursés de vos dépenses de santé si vous bénéficiez d'un contrat complémentaire santé responsable (ce qui est le cas de 95% des contrats mutuelle aujourd'hui).

Au delà de ce panier 100% Santé, vous êtes libre de choisir parmi d'autres équipements pour lesquels vous aurez un reste à charge :

Le remboursement de ces équipements hors panier 100% santé dépendra du niveau de votre garantie mutuelle.

Pour l'optique

Vous aurez la possibilité de choisir vos verres et vos montures parmi une sélection de produits « 100% Santé » pour lesquels vous n’aurez aucun reste à charge :

Sachez qu'il est possible de combiner des verres de la sélection « 100% Santé » avec des montures hors sélection.

* renouvellement anticipé possible, pour les adultes et enfants d'au moins 16 ans, au terme d'une période minimale d'un an lorsqu'intervient une dégradation des performances oculaires répondant aux conditions fixées par l’article L165-1 du code de la Sécurité sociale et l’arrêté du 3 décembre 2018.

Pour l'audio

Depuis le 1er janvier 2021, les équipements auditifs du panier 100% Santé (classe 1) sont intégralement pris en charge pour tous (les enfants de 20 ans et moins bénéficiaient du reste à charge zéro pour les équipements du panier 100% Santé, depuis le 1er janvier 2020.) :

Vous pouvez également choisir parmi les prothèses auditives de classe 2 pour lesquelles vous aurez un reste à charge à régler.

Pour le dentaire

Depuis le 1er janvier 2020, vous avez le choix entre 3 paniers de soins, dont le 100% Santé :

Comment bénéficier concrètement du 100% Santé ?

Pour profiter du dispositif 100% Santé, une condition s'applique : être couvert par un contrat complémentaire santé responsable. Ce type de contrat respecte un cahier des charges défini par l'État, qui fixe des planchers et des plafonds de prise en charge et garantit le remboursement intégral des soins et équipements du panier 100% Santé¹. Rassurez-vous : aujourd'hui, 95% des contrats de complémentaire santé vendus sur le marché sont responsables¹. En cas de doute, vérifiez directement auprès de votre mutuelle.

La démarche varie selon le domaine concerné :

Avec un contrat responsable, vous bénéficiez également du tiers payant intégral sur les équipements 100% Santé : aucune avance de frais n'est nécessaire chez votre professionnel de santé. Pour tout autre équipement en dehors du panier, un reste à charge peut s'appliquer, selon votre niveau de garantie. Avant de vous décider, transmettez votre devis à votre mutuelle pour connaître précisément le montant de votre remboursement.

Nouveautés

Pour les fauteuils roulants

Depuis le 1er décembre 2025 :

Pour les prothèses capillaires

La nomenclature et les conditions de prise en charge des prothèses capillaires pour les personnes qui ont perdu leurs cheveux en raison d’une maladie ou du traitement de cette maladie ont évolué depuis le 1er janvier 2026.

Quatre classes de prothèses capillaires sont créées :

Ces articles pourraient vous intéresser

Le remboursement des médecines douces

Depuis quelques années, les médecines douces séduisent de plus en plus de Français en quête d’une approche complémentaire pour prendre soin de leur santé et de leur bien-être. Ostéopathie, acupuncture, sophrologie, hypnose ou encore réflexologie : ces pratiques naturelles peuvent accompagner la médecine conventionnelle, sans toutefois s’y substituer.

Mais leur prise en charge par l’Assurance Maladie reste limitée. Dans la plupart des cas, les frais restent donc à la charge du patient, sauf lorsqu’une complémentaire santé prévoit un forfait dédié. Harmonie Mutuelle vous aide à mieux comprendre les conditions de remboursement des médecines douces et les garanties qui peuvent contribuer à réduire votre reste à charge.

L'essentiel à retenir

Vous êtes de plus en plus nombreux à être à l'écoute de votre santé. Chez Harmonie Mutuelle, nous restons attentifs à la préservation de votre bien-être. Retrouvez tous les bienfaits des médecines complémentaires au sein de nos garanties mutuelles.

Les médecines douces, qu'est-ce que c'est ?

Les médecines complémentaires ou douces, autrement appelées médecines alternatives s'appuient sur des pratiques naturelles aujourd'hui largement plébiscitées par tous ceux qui souhaitent se réapproprier la manière de se soigner.

71% des Français ont déjà eu recours aux médecines complémentaires dans leur vie.¹

Ces pratiques dites alternatives sont répertoriées selon leurs méthodes thérapeutiques (catégories établies par l'ordre des médecins), voici la liste :

Leur point commun : l’absence de traitement médicamenteux afin d'en limiter les effets secondaires.

Les médecines complémentaires font notamment leurs preuves, dans nos sociétés actuelles, pour lutter contre certaines pathologies :

Vous êtes d’ailleurs environ 40% à faire appel aux médecines complémentaires chaque année pour vous soulager de maux de dos, d’insomnies à répétition ou encore pour pallier certaines dépendances (tabac, alcool…).

Zoom sur quatre spécialités de la médecine douce

La médecine douce, complémentaire à la médecine traditionnelle

Les médecines douces ne sauraient remplacer la médecine conventionnelle. En cas de maladie grave ou chronique, elles peuvent intervenir en complément d'un traitement « classique » (anti-douleurs, anti-inflammatoires…). Cette complémentarité permet de maximiser les bienfaits des traitements et d'améliorer la qualité de vie des patients.

De nouvelles façons de prendre soin de son capital santé pleinement encouragées par Harmonie Mutuelle.

De nouvelles façons de prendre soin de son capital santé pleinement encouragées par Harmonie Mutuelle.

Les médecines alternatives sont également progressivement intégrées dans le cadre de programmes anti-douleurs pour le traitement de certains cancers : hypnose, musicothérapie...

Médecines complémentaires : quels remboursements par l'Assurance Maladie ?

S'il est indéniable que les médecines parallèles et naturelles enrichissent l'offre de santé des Français, leur prise en charge par l'Assurance Maladie reste encore aujourd'hui marginale.

Seules les séances d'acupuncture peuvent être remboursées par la Sécurité Sociale, sur la base d'une consultation de médecin généraliste, sous réserve d'être pratiquées par un médecin ou praticien.

Les autres médecines naturelles ne sont pas ou plus** prises en charge par la Sécurité Sociale à l'heure actuelle.

Comment bien choisir sa mutuelle médecine douce?

Puisque la Sécurité sociale ne prend en charge qu'une infime partie des médecines douces, le choix de votre complémentaire santé devient déterminant. Plusieurs critères méritent votre attention avant de souscrire un contrat.

Les pratiques couvertes

Toutes les mutuelles santé ne remboursent pas les mêmes pratiques. Certains contrats se limitent à l'ostéopathie et à l'acupuncture, tandis que d'autres intègrent la sophrologie, la réflexologie, la naturopathie ou encore l'hypnose. Commencez par dresser la liste des pratiques auxquelles vous avez régulièrement recours, puis comparez les offres en fonction de ces besoins pour éviter les mauvaises surprises.

Le mode de remboursement

Le remboursement des médecines douces peut prendre deux formes selon les contrats :

Le forfait à la séance est souvent plus avantageux si vous consultez régulièrement un seul type de praticien. Le forfait annuel global offre davantage de souplesse si vous alternez plusieurs disciplines au fil de l'année.

Le plafond de garantie

Le montant maximal de remboursement varie fortement d'un contrat à l'autre. Estimez vos dépenses annuelles moyennes en médecines douces, puis vérifiez que le plafond proposé couvre réellement vos besoins. Un contrat au niveau de garantie plus élevé implique généralement une cotisation plus importante, mais permet aussi une meilleure prise en charge de vos frais de santé.

Les délais de carence

Certains contrats prévoient un délai de carence, c'est-à-dire une période entre la date de souscription et l'activation effective de la garantie médecines douces. Ce délai peut aller de quelques mois à un an. Pensez à vérifier ce point attentivement, surtout si vous anticipez un recours proche à ces soins.

Les conditions d'éligibilité du praticien

Pour bénéficier d'un remboursement, le praticien doit généralement être enregistré auprès d'un registre officiel. Les mutuelles exigent le plus souvent que le professionnel dispose d'un numéro ADELI (Automatisation DEs LIstes) ou RPPS (Répertoire Partagé des Professionnels de Santé)2. Ces registres permettent d'identifier les praticiens dont l'exercice est encadré par les autorités de santé compétentes. Avant de souscrire un contrat, renseignez-vous auprès de votre praticien habituel pour confirmer qu'il remplit bien ces critères d'éligibilité.

En croisant ces différents critères (pratiques couvertes, mode et plafond de remboursement, délai de carence et éligibilité du praticien), vous serez en mesure de choisir la complémentaire santé la mieux adaptée à vos besoins et à votre budget.

Mutuelle & médecines douces : quelle prise en charge par Harmonie Mutuelle ?

Parce que nous souhaitons vous permettre de bénéficier de ces thérapies naturelles, vous pouvez bénéficier du remboursement de plusieurs séances par an ou d'un forfait annuel, selon votre garantie, uniquement pour des séances individuelles.

Cette prise en charge s'établit sur une sélection de médecines complémentaires, sous réserve que les médecins ou professionnels soient autorisés et comportent un n° FINESS et/ou le n° ADELI et/ou le n° RPPS :

Cet article pourrait vous intéresser

Source :

¹Etude menée par Harris Interactive - 2020

GAUDIAUT Tristant. (2024). Les médecines alternatives gagnent du terrain en France. Statista.https://fr.statista.com/infographie/31750/chiffres-cles-sur-les-medecines-alternatives-pratiques-soins-non-conventionnelles-en-france/

Portail d’accompagnement des professionnels de santé Auvergne-Rhône-Alpes. (2024). Adeli désormais caduc, le RPPS devient l’unique répertoire de référence. https://www.auvergne-rhone-alpes.paps.sante.fr/adeli-desormais-caduc-le-rpps-devient-lunique-repertoire-de-reference

**L'homéopathie n'est plus prise en charge par la Sécurité sociale à compter du 1er janvier 2021 (taux de remboursement qui passe de 15% à 0%).

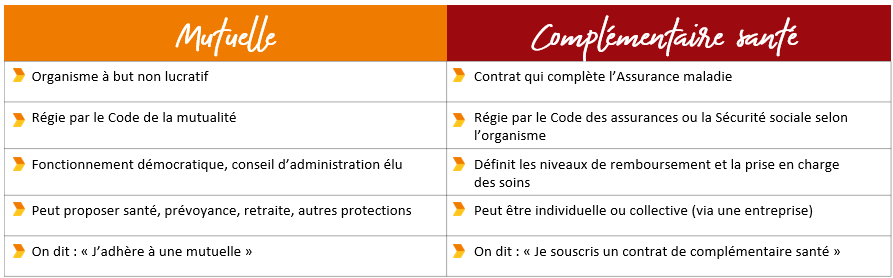

Différence entre mutuelle et complémentaire santé : comment les distinguer ?

Vous entendez parler de mutuelle, de complémentaire santé, d’assurance santé… et vous ne savez plus faire la différence ? C’est normal : dans le langage courant, ces mots se mélangent souvent. Pourtant, comprendre la différence entre mutuelle et complémentaire vous aide à mieux protéger votre famille et à limiter vos frais de santé.

Quelle est la vraie différence entre une mutuelle et une complémentaire santé ?

Dans beaucoup de conversations, « mutuelle » désigne en réalité toute complémentaire santé. Vous entendez par exemple « J’ai une mutuelle santé » pour parler d’un contrat d’assurance santé. En pratique, la différence entre mutuelle et complémentaire tient surtout à la nature de l’organisme (mutuelle, société d’assurance, institution de prévoyance) et au contrat qui vient compléter les remboursements de la Sécurité sociale.

Qu’est-ce qu’une mutuelle au sens juridique et pratique ?

Quand vous parlez de « mutuelle », vous parlez d’abord d’un organisme à but non lucratif, régi par le Code de la mutualité. Une mutuelle est une société de personnes fondée sur la solidarité : les adhérents versent des cotisations et élisent un conseil d’administration qui décide des grandes orientations. Les excédents ne servent pas à rémunérer des actionnaires, mais à améliorer les garanties et les services.

Concrètement, une mutuelle :

Le terme « mutuelle » est encadré par la loi : seules les mutuelles relevant du Code de la mutualité peuvent l’utiliser, ce qui renforce la confiance dans leur fonctionnement.

Qu’est-ce qu’une complémentaire santé ou assurance santé ?

La complémentaire santé (ou assurance santé) est, elle, un contrat qui vient compléter les remboursements de l’Assurance maladie obligatoire. Elle limite votre reste à charge sur vos dépenses de santé : consultations, soins dentaires, optique, hospitalisation, etc.

Ce contrat de complémentaire peut être proposé par différents types d’organismes :

La plupart des contrats pour les particuliers sont des contrats responsables et solidaires : ils respectent un cadre légal (parcours de soins, plafonds de remboursement en optique, interdiction du questionnaire médical pour fixer le prix) et visent à renforcer l’accès aux soins pour tous.

Mutuelle ou complémentaire santé : que prennent-elles en charge concrètement ?

Que votre contrat soit porté par une mutuelle ou par une autre assurance, l’objectif reste le même : réduire la partie de vos frais médicaux qui reste à votre charge après la Sécurité sociale. Cela concerne votre propre santé, mais aussi celle de votre famille : conjoint, enfants, parfois ayants droit spécifiques selon les contrats.

Les principaux postes remboursés par une complémentaire santé

Selon les garanties que vous choisissez, votre complémentaire santé prend en charge différents types de dépenses. Elle intervient en complément de l’Assurance maladie pour limiter vos coûts, notamment sur les postes où les remboursements sont plus faibles.

Une complémentaire santé peut ainsi couvrir tout ou partie :

Beaucoup de complémentaires santé prévoient aussi des forfaits pour :

Tableau récapitulatif : mutuelle (organisme) vs complémentaire santé (contrat)

Pour mieux visualiser la différence entre mutuelle et complémentaire santé, il est utile de comparer ce qui relève de l’organisme et ce qui relève du contrat. Voici quelques repères simples à retenir.

Ces articles pourraient vous intéresser

La meilleure mutuelle pour moi ? Celle qui répondra à mes besoins !

Face à la baisse des remboursements de l'Assurance Maladie, le choix d'une bonne mutuelle est crucial pour vous assurer une protection santé efficace au quotidien, sans vous ruiner. Harmonie Mutuelle vous donne les pistes pour choisir la mutuelle santé la mieux adaptée à vos besoins.

Une mutuelle qui répond à vos besoins

La meilleure mutuelle santé pour préserver votre santé et votre bien-être

Une mutuelle qui vous accompagne en toutes circonstances

La vie est aussi faite d'imprévus et de coups durs : accidents, hospitalisation en urgence, perte d'autonomie… Face à cela, les mutuelles ont développé des services intégrés à leurs garanties, afin de soulager leurs assurés lors de situations difficiles. C'est le cas d'Harmonie Mutuelle qui vous propose un ensemble d'aides pour vous accompagner en cas de difficultés, grâce à :

Ces articles pourraient vous intéresser

Résiliation infra-annuelle de votre mutuelle santé : mode d’emploi

La loi du 1er décembre 2020 sur la résiliation infra-annuelle des complémentaires santé vient bouleverser le marché actuel et vous donne davantage de pouvoir. Prendre le temps d’analyser vos besoins en fonction de votre budget est essentiel pour choisir la complémentaire santé qui vous correspond le mieux. Mais quelles sont les conséquences de cette nouvelle loi "résiliation infra annuelle" pour vous ?

Que dit la loi sur la résiliation infra-annuelle des complémentaires santé ?

La loi n°2019-733 du 14 juillet 2019 relative au droit de résiliation sans frais des contrats de complémentaire santé est entrée en vigueur au 1er décembre 2020. Avant cette date, les adhérents à une complémentaire santé devaient respecter un délai de préavis de deux mois pour dénoncer leur contrat en cours.

Depuis le 1er décembre 2020, grâce à la résiliation infra-annuelle, les adhérents à un contrat santé à tacite reconduction pourront le résilier à tout moment sans frais ni pénalités, après expiration d’un délai d’un an d’adhésion à celui-ci. La loi Hamon de mars 2014 permettait déjà de résilier son contrat d’assurance multirisques habitation, automobile, moto et affinitaire de cette façon. La loi du 14 juillet 2019 a permis une extension de cette faculté de résiliation en cours d’année aux contrats de complémentaire santé.

En d’autres termes, à partir d’aujourd’hui vous pouvez désormais changer de complémentaire santé quand vous le souhaitez, passée la première année de votre contrat et non plus à l’échéance annuelle. La résiliation prendra effet au plus tôt 1 mois après réception par l’ancien organisme assureur de la notification de résiliation. La possibilité pour vous de choisir une complémentaire santé plus adaptée à vos besoins et peut-être moins onéreuse.

Un marché plus compétitif

La loi résiliation infra-annuelle a été mise en place notamment dans le but d’ouvrir à la concurrence le marché de l’assurance santé pour vous être le plus avantageux possible en facilitant le changement d’organisme assureur. Les avantages de cette réforme sont nombreux :

La plus grande plus-value de cette réforme est surtout de vous permettre de prendre le temps d’analyser vos besoins pour choisir la meilleure couverture santé !

Quels contrats sont concernés par la loi résiliation infra-annuelle ?

> Les contrats collectifs obligatoires : seul l’employeur ou la personne en charge de la gestion du contrat pourra procéder à la résiliation

> Les contrats collectifs facultatifs : le souscripteur du contrat et l’adhérent peuvent procéder à la résiliation

A noter que la réforme concerne aussi les contrats de complémentaire santé qui prévoient des garanties de prévoyance, d’assistance, de protection juridique, de responsabilité civile ou de nuptialité-natalité. En revanche, les contrats de prévoyance en tant que tels et dont le remboursement de frais de santé ne constitue pas la garantie principale sont exclus de cette possibilité de résiliation à tout moment.

Comment résilier son contrat ?

Plusieurs solutions s’offrent à vous pour notifier votre volonté de résilier votre contrat à l’organisme assureur :

Le rôle de la nouvelle complémentaire

La réforme prévoit aussi que vous puissiez mandater votre nouvel assureur afin que celui-ci se charge de la résiliation du contrat à votre place. Pour cela vous devez transmettre votre demande au nouvel organisme par courrier ou tout autre support durable en manifestant expressément la volonté de résilier votre contrat en cours et d’adhérer à un nouveau contrat auprès du nouvel organisme. Ce dernier prend en charge les formalités de résiliation et s’assure de la continuité de la couverture santé durant le processus de résiliation.

La mutuelle familiale pour prendre soin de votre foyer

Lorsque la famille s'agrandit, les besoins évoluent, notamment en matière de santé. C'est donc pour vous accompagner de la meilleure façon qui soit dans toutes les étapes de votre vie que nous vous proposons une mutuelle familiale sur-mesure.

Découvrez sans plus attendre les avantages de ce type de contrat.

Qu'est-ce qu'une mutuelle familiale ?

Comment choisir sa mutuelle familiale ?

La mutuelle familiale doit s'adapter à la composition de votre foyer et aux prestations que vous jugez essentielles pour votre famille. Il convient donc dans un premier temps de cerner vos besoins réels afin de pouvoir adapter les différentes garanties à vos habitudes en matière de soin ainsi qu'à votre budget. Pour vos adolescents, une formule incluant une bonne prise en charge des soins d'orthodontie peut s'avérer très utile. Vous portez des lunettes ? Il est alors judicieux de sélectionner la formule qui propose le meilleur remboursement en matière d'optique. Pour vous aider à choisir votre formule de mutuelle familiale, vous pouvez faire confiance à nos conseillers Harmonie Mutuelle.

Quels critères pour bien évaluer les garanties de sa mutuelle familiale ?

Comment ajuster sa mutuelle familiale selon les besoins de chaque membre ?

Les solutions pour maîtriser le budget santé de sa famille

Pourquoi opter pour une mutuelle familiale ?

Zoom sur le programme "La santé de votre enfant"

Harmonie Mutuelle est à vos côtés pour prendre soin de votre foyer

Ces articles pourraient vous intéresser

Complémentaire santé :

Notre offre de bienvenue

Agir ensemble pour votre santé, c’est aussi vous proposer des solutions accessibles.

👉 Découvrez notre offre de bienvenue, valable du 5 mars au 30 mai 2026.

Offre de bienvenue Protection Santé Particuliers :

Bénéficiez de 8% de réduction sur votre première cotisation annuelle

Du 05 mars au 30 mai 2026.

(Offre soumise à conditions *)

Détail de notre offre de bienvenue

valable du 5 mars au 30 mai 2026

Critères d'éligibilité :

Et si le bon moment pour franchir le pas,

c'était maintenant ?

Des labels qui reconnaissent la qualité de notre complémentaire santé

|

|

Ces articles pourraient vous intéresser :

La mutuelle optique adaptée à vos besoins

Nous sommes de plus en plus nombreux à porter des lunettes ou des lentilles et bien que l’équipement optique constitue un poste de dépenses coûteux, il est mal remboursé par l’Assurance Maladie. Pour Harmonie Mutuelle, le coût des lunettes adaptées à vos besoins ne doit pas être un frein à votre santé visuelle. Avant de faire votre choix, il est important de savoir comment fonctionnent ces remboursements.

Les dépenses santé en optique

Selon vos besoins de correction visuelle, le prix de l’équipement optique peut fortement varier :

Outre le prix qui varie chez votre opticien selon le degré de correction de vos lunettes, sachez que la sécurité sociale et les mutuelles santé définissent elles aussi leur niveau de remboursement selon le besoin de correction :

70% des personnes de plus de 20 ans portent des lunettes ou des lentilles*.

Quel remboursement de vos lunettes par l’Assurance Maladie ?

Seule une ordonnance délivrée par un médecin ophtalmologiste vous permet de justifier de vos droits en tant qu’assuré social auprès de votre opticien. Et donc d'être remboursé par la sécurité sociale.

Mais sa prise en charge reste néanmoins très faible, à hauteur de 5% du prix des lunettes en moyenne. Un petit remboursement lorsque l’on sait que le budget moyen pour un équipement optique varie entre 300 et 500€.

Exemple : pour une monture à 150€ et une paire de verres complexe à 388€, vous bénéficiez d’un remboursement de l'Assurance Maladie de l’ordre de 14,14€. Sans mutuelle optique, il reste 522,86€ à votre charge (chiffres 2019).

Pour un verre blanc simple foyer, sphère de -6,00 à +6,00, un tarif forfaitaire de 2,29€ s’appliquera, soit une indemnisation de 1,37€.

Pour un verre blanc multifocal ou progressif, sphère de -8,00 à +8,00, un tarif forfaitaire de 10,37€ s’appliquera, soit une indemnisation de 6,22€.

Quel remboursement de vos lunettes par votre mutuelle ?

Face à la faible couverture de la Sécurité Sociale, les mutuelles santé assument quant à elles en moyenne 70% du prix des lunettes. Ce chiffre cache néanmoins de fortes disparités selon les territoires et les mutuelles.

Depuis quelques années, la base de remboursement est d’ailleurs très encadrée, avec l’instauration de planchers et de plafonds de remboursements :

Reste néanmoins à votre charge, un quart de la dépense sur vos lunettes : en moyenne, 124 € pour des verres unifocaux et 248 € sur des verres progressifs.

Pensez aussi à comparer le délai de remboursement de votre mutuelle pour vos lunettes.

Le dispositif 100% santé optique : mutuelle remboursement lunettes

Dans le cadre de la réforme 100% santé, deux offres distinctes sont désormais disponibles chez l’ensemble des opticiens depuis le 1er janvier 2020.

Offre mutuelle Classe A

Son principe : en respectant les exigences détaillées dans le panier 100% santé, vous serez intégralement remboursés de votre dépense optique.

Offre mutuelle Classe B

Son principe : vous êtes libres de choisir votre monture et/ou vos verres sans aucune contrainte.

Comment choisir la meilleure mutuelle santé optique ?

Mutuelle : comment être mieux remboursé sur le prix de vos lunettes ?

Afin de faciliter l’accès aux soins les plus coûteux, certaines mutuelles proposent à leurs adhérents d’économiser sur le prix de leur équipement optique, grâce aux réseaux de soins conventionnés.

C’est le cas d’Harmonie Mutuelle avec son réseau de partenaires santé Kalixia qui se développe partout en France, dans les secteurs de l’optique, de l’audio, du dentaire et de l’ostéopathie.

Aujourd’hui 6 500 centres d'optique sont partenaires du réseau Kalixia partout en France.

En optique, les opticiens partenaires du réseau s’engagent ainsi à vous proposer, en tant qu'adhérent Harmonie mutuelle, des prestations de qualité à des tarifs attractifs.

Harmonie Mutuelle remboursement lunettes :