-

Suggestions :

-

Suggestions :

-

Suggestions :

-

Suggestions :

Prévoyance

-

Prévoyance - CCN de la branche du sport

-

Prévoyance - CCN du tourisme social et familial (TSF)

-

Prévoyance - CCN Centres d'hébergement et de réadaptation sociale (CHRS)

-

Prévoyance - CCN des missions locales et PAIO

-

Prévoyance - CCN des Ateliers et chantiers d'insertion (ACI)

-

Prévoyance - CCN des Acteurs du lien social et familial (ALISFA)

-

Prévoyance - CCN des Personnels Familles rurales

-

Prévoyance - CCN de la Mutualité

-

Prévoyance - CCN des métiers de l'Education, de la Culture, des Loisirs, et de l'Animation (ECLAT)

-

Prévoyance - Groupement d’Achats Mutualiste - Adhérents GAM

- Qu’est-ce que le régime obligatoire de l’Assurance Maladie ?

- Les différentes prestations couvertes par le régime obligatoire de l'Assurance Maladie

- Les spécificités du régime social des indépendants

- Comment compléter le régime obligatoire de l'Assurance Maladie ?

- Les délais de carence et les modalités de prise en charge

Votre guide "Santé de l'entrepreneur" offert !

Si bien vous couvrir est important, préserver votre capital santé au quotidien l'est encore plus afin d'être endurant.

Dans votre guide de la santé de l'entrepreneur offert, découvrez grâce à nos conseils pratiques, comment allier gestion efficace du stress, alimentation équilibrée, activité physique régulière et sommeil récupérateur.

-

CCN Organismes de formation - Prévoyance

- Idée reçue N°1 : pas besoin d’une assurance en plus, je ne m’arrête pas quand je suis malade.

- Idée reçue N°2 : si je dois vraiment m’arrêter, je pourrai me débrouiller avec le « demi-salaire » versé par la Sécurité sociale.

- Idée reçue N°3 : les indemnités de la Sécurité Sociale sont versées rapidement.

- Idée reçue N°4 : le plus important, c’est d’avoir une bonne protection sociale complémentaire.

- Idée reçue N°5 : si je décède, ma famille touchera des aides de l’État.

Votre guide "Santé de l'entrepreneur" à télécharger !

Si bien vous couvrir est important, préserver votre capital santé au quotidien l'est encore plus afin d'être endurant.

Dans votre guide de la santé de l'entrepreneur offert, découvrez grâce à nos conseils pratiques, comment allier gestion efficace du stress, alimentation équilibrée, activité physique régulière et sommeil récupérateur.

Dépenses de santé, arrêt de travail, invalidité, décès… Que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant ?

Dépenses de santé, arrêt de travail, invalidité, décès… Découvrez ce que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant.

Sommaire

Ces sujets peuvent vous interesser

Invalidité catégorie 2 : quelle pension d'invalidité touche un TNS ?

Définitions, bénéfices, inconvénients, cas particuliers de l’Incapacité Permanente Totale dite l’invalidité de catégorie 2.

Sommaire

Ces sujets peuvent vous interesser

Entrepreneurs : 5 idées reçues sur vos droits en cas d'arrêt de travail

Par manque de temps ou parce qu’il n’en voit pas l’intérêt, 1 entrepreneur indépendant sur 2 ne souscrit pas de couverture prévoyance. Que ce soit en cas d’arrêt de travail ou d’accident, une absence de longue durée peut mettre en péril l'entreprise. Attention aux mauvaises surprises.

Sommaire

Idée reçue N°2

Si je dois vraiment m’arrêter, je pourrai me débrouiller avec le « demi-salaire » versé par la Sécurité sociale

Si vous êtes travailleur indépendant et que vous êtes contraint de stopper votre activité professionnelle pour une durée indéterminée, vous pouvez prétendre à une indemnité d'arrêt de travail indépendant. Cette indemnité journalière sera calculée sur la base de votre revenu moyen des trois dernières années. Cependant, il est important de souligner que pour être éligible à cette indemnité, vous devez être affilié depuis au moins un an à la branche du régime général de l’Assurance-Maladie dédiée aux travailleurs indépendants. De plus, cette indemnité est plafonnée à 63,52 € bruts par jour en 2024.

En cas d'incapacité partielle ou totale, vous pouvez également prétendre à une pension pour incapacité partielle ou totale d'exercer votre métier en tant que travailleur indépendant. Cette indemnité, en cas d’invalidité, peut représenter entre 30% et 50% de votre revenu annuel, en fonction de la nature de votre incapacité. Cependant, cette indemnité ne pourra pas remplacer l'intégralité de vos revenus. Il est donc essentiel de prévoir une solution pour faire face à une éventuelle perte de revenus en cas d'arrêt maladie et/ou d'accident.

En effet, en tant que travailleur indépendant vous pouvez être confronté à une perte de revenus considérable, qui peut mettre en péril votre entreprise et votre vie personnelle. Les charges fixes liées à votre activité (crédit véhicule, loyer de votre local) continuent de courir, tandis que les dépenses du quotidien doivent être couvertes. Dans ce contexte, il est important de vous poser la question suivante : êtes-vous prêt à faire face à une telle perte de revenus ?

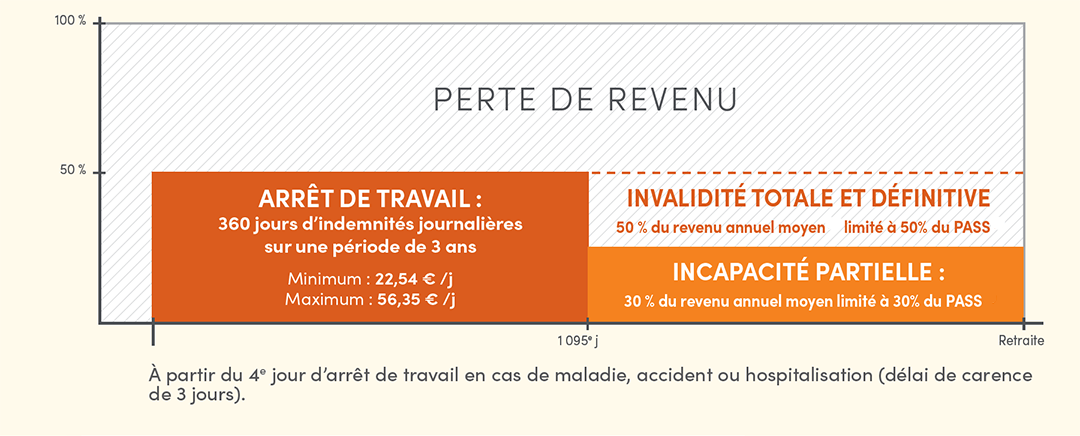

Indemnisation en cas d'arrêt de travail et invalidité pour les artisans et commerçants

Chiffres 2023

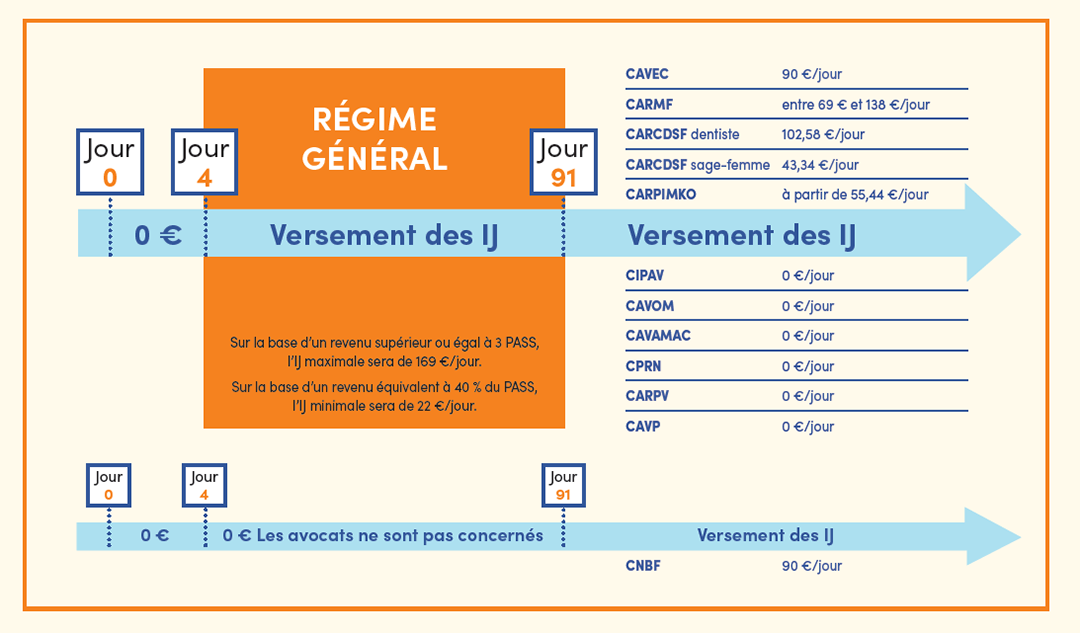

Indemnisation en cas d'arrêt de travail et invalidité pour les professions libérales

Chiffres 2023

Ces sujets peuvent vous interesser

Chefs d’entreprise : pourquoi la prévoyance est-elle essentielle pour votre sécurité et celle de vos proches ?

En tant que chef d’entreprise, vous êtes le pilier de votre activité. Mais un arrêt maladie, une incapacité ou un accident peut fragiliser votre entreprise et votre famille. La prévoyance est la clé pour maintenir vos revenus, sécuriser vos proches et garantir la continuité de votre activité. Avec Harmonie Mutuelle, bénéficiez d’un accompagnement sur mesure pour faire face aux aléas.