-

Suggestions :

-

Suggestions :

-

Suggestions :

Prévoyance

- Pour un taux compris entre 1% et 99%, on parle d'Incapacité Temporaire Partielle (ITP).

- Pour un taux de 100%, on parle d'Incapacité Temporaire Totale (ITT).

-

Qu'est-ce que l'invalidité permanente (IPP, IPT, PTIA) ?

En tant qu'entrepreneur, vous êtes comme chacun exposé à des risques d'invalidité. Quels sont ces risques ? Comment sont-ils pris en charge par l’Assurance Maladie ? Nous savons que votre santé est la clef de voûte de votre vie d'entrepreneur, c'est pourquoi Harmonie Mutuelle accompagne votre réflexion sur l'intérêt à bien vous protéger.

-

Dépenses de santé, arrêt de travail, invalidité, décès… Que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant ?

Dépenses de santé, arrêt de travail, invalidité, décès… Découvrez ce que couvre le régime obligatoire de l'Assurance Maladie pour un indépendant.

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences - Qu'est-ce qu'une mutuelle pour auto entrepreneur ?

- Une mutuelle santé pour auto entrepreneur, comment ça marche ?

- Comment bien choisir sa mutuelle lorsqu’on est auto entrepreneur ?

- Mutuelle santé et contrat prévoyance : un duo indispensable

- Mutuelle auto entrepreneur : une protection santé adaptée à vos besoins

-

Pourquoi et comment offrir plus de sécurité aux salariés des TPE face aux aléas de la vie ?

Les futurs salariés évaluent les avantages qui leur sont proposés en matière de rémunération (salaire, épargne salariale) mais aussi, de plus en plus en matière de protection sociale.

En plus de la complémentaire santé, ils s’intéressent ainsi à certains risques (arrêts de travail, incapacité, invalidité, décès) que toutes les entreprises ne choisissent pas d’assurer, sauf obligation. En proposant des « garanties prévoyance » complémentaires, il es possible de faire la différence.

-

Comprendre la prévoyance collective

Vous êtes dirigeant et la protection de vos salariés est une préoccupation majeure ? Protégez vos collaborateurs et leur famille des aléas de la vie avec un contrat prévoyance : un régime de protection sociale mis en place au sein de l' entreprise (TPE-PME) qui complète les prestations du régime obligatoire de la Sécurité sociale.

-

Comprendre la prévoyance collective

Vous êtes dirigeant et la protection de vos salariés est une préoccupation majeure ? Protégez vos collaborateurs et leur famille des aléas de la vie avec un contrat prévoyance : un régime de protection sociale mis en place au sein de l' entreprise (TPE-PME) qui complète les prestations du régime obligatoire de la Sécurité sociale.

-

Décès d’un salarié : protéger l’avenir de ses proches

En cas de décès d’un collaborateur, ses proches bénéficient des prestations de base de la Sécurité sociale. En tant qu’employeur, vous pouvez décider de leur offrir une protection supplémentaire avec une assurance complémentaire sur le risque décès. Harmonie Mutuelle vous accompagne, vous, vos salariés et leurs proches, dans cette épreuve.

-

Décès d’un salarié : protéger l’avenir de ses proches

En cas de décès d’un collaborateur, ses proches bénéficient des prestations de base de la Sécurité sociale. En tant qu’employeur, vous pouvez décider de leur offrir une protection supplémentaire avec une assurance complémentaire sur le risque décès. Harmonie Mutuelle vous accompagne, vous, vos salariés et leurs proches, dans cette épreuve.

-

Invalidité d’un salarié : compenser sa perte de revenus

Si l’un de vos collaborateurs se trouve dans l’incapacité de poursuivre son activité professionnelle, il peut percevoir une pension d’invalidité par la Sécurité sociale, souvent trop faible. Parce que protéger vos salariés, c'est aussi les aider à maintenir leur niveau de vie, Harmonie Mutuelle vous accompagne et complète leur couverture.

-

Invalidité d’un salarié : compenser sa perte de revenus

Si l’un de vos collaborateurs se trouve dans l’incapacité de poursuivre son activité professionnelle, il peut percevoir une pension d’invalidité par la Sécurité sociale, souvent trop faible. Parce que protéger vos salariés, c'est aussi les aider à maintenir leur niveau de vie, Harmonie Mutuelle vous accompagne et complète leur couverture.

-

Arrêt de travail : assurez les meilleures conditions à vos salariés !

Pour une TPE ou une PME, l’arrêt de travail d'un salarié peut avoir de lourdes conséquences. En complément des prestations de la Caisse Primaire d’assurance Maladie (CPAM), Harmonie Mutuelle vous aide à faire face et soutient vos collaborateurs en cas de maladie ou d'accident.

- maladie,

- accidents du travail

- invalidité-décès,

- maternité,

- congé parental,

- retraite de base et retraite complémentaire,

-

Comprendre la prévoyance collective

Vous êtes dirigeant et la protection de vos salariés est une préoccupation majeure ? Protégez vos collaborateurs et leur famille des aléas de la vie avec un contrat prévoyance : un régime de protection sociale mis en place au sein de l' entreprise (TPE-PME) qui complète les prestations du régime obligatoire de la Sécurité sociale.

-

Arrêt de travail : assurez les meilleures conditions à vos salariés !

Pour une TPE ou une PME, l’arrêt de travail d'un salarié peut avoir de lourdes conséquences. En complément des prestations de la Caisse Primaire d’assurance Maladie (CPAM), Harmonie Mutuelle vous aide à faire face et soutient vos collaborateurs en cas de maladie ou d'accident.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

- Idée reçue N°1 : pas besoin d’une assurance en plus, je ne m’arrête pas quand je suis malade.

- Idée reçue N°2 : si je dois vraiment m’arrêter, je pourrai me débrouiller avec le « demi-salaire » versé par la Sécurité sociale.

- Idée reçue N°3 : les indemnités de la Sécurité Sociale sont versées rapidement.

- Idée reçue N°4 : le plus important, c’est d’avoir une bonne protection sociale complémentaire.

- Idée reçue N°5 : si je décède, ma famille touchera des aides de l’État.

Votre guide "santé du dirigeant" à télécharger !

Si bien vous couvrir est important, préserver votre capital santé au quotidien l'est encore plus afin d'être endurant.

Dans votre guide de la santé du dirigeant offert, découvrez grâce à nos conseils pratiques, comment allier gestion efficace du stress, alimentation équilibrée, activité physique régulière et sommeil récupérateur.

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Nos agencesNos agences

-

0 805 50 00 19

-

Qu'est-ce que l'incapacité temporaire (ITT, ITP) ?

Après une maladie professionnelle ou un accident du travail, il arrive de garder des séquelles qui remettent en question votre aptitude à exercer une activité professionnelle. Selon les cas, un taux d'Incapacité Temporaire Totale (ITT) ou Partielle (ITP) peut être attribué. Harmonie Mutuelle vous aide à comprendre cette situation, pour mieux vous protéger en tant qu'entrepreneur.

L'incapacité au sens de la Sécurité sociale

La Sécurité sociale définit l'incapacité comme un état qui fait suite à un accident ou à une maladie, qui rend l'individu inapte à exercer sa profession de façon temporaire.

Cette incapacité est évaluée selon un pourcentage :

Ce taux peut être modifié en fonction de l'évolution de l'état de santé de l'assuré.

La notion d'incapacité se distingue de celle d'invalidité par son caractère temporaire.

Si un individu est déclaré en incapacité, la Sécurité sociale verse des indemnités journalières. Cependant, les indemnités journalières versées par la Sécurité sociale sont souvent insuffisantes pour maintenir le niveau de revenu. Un contrat de prévoyance complémentaire permet donc de se protéger en cas d'incapacité, afin de maintenir le niveau de revenu à 100%.

Comment est calculé l'indemnisation ?

La prévoyance entrepreneur, le complément indispensable pour garantir le maintien de vos revenus

Ces sujets peuvent également vous intéresser

Mutuelle auto entrepreneur : tout ce qu’il faut savoir !

En tant qu’auto-entrepreneur, votre quotidien est rempli de défis, et la gestion de votre santé ne devrait pas en être un. Chez Harmonie Mutuelle, nous comprenons que chaque auto entrepreneur a des besoins spécifiques en matière de protection sociale. Notre mission est de vous offrir une tranquillité d’esprit, vous permettant de vous concentrer sur ce qui compte vraiment : votre réussite professionnelle.

Sommaire

Qu'est-ce qu'une mutuelle pour auto entrepreneur ?

Une mutuelle santé pour auto entrepreneur, comment ça marche ?

Comment bien choisir sa mutuelle lorsqu’on est auto entrepreneur ?

La mutuelle santé et le contrat de prévoyance : un duo indispensable pour les entrepreneurs individuels

Mutuelle pour auto entrepreneur : une protection santé adaptée à vos besoins

Ces sujets peuvent vous intéresser

TPE : quels leviers de rémunération pour faire la différence ?

Quand il s’agit de recruter ou de fidéliser, la question du salaire reste aujourd’hui au cœur des discussions avec vos futurs salariés. Mais pour votre TPE, il peut être risqué de s’engager sur le long terme avec des charges sociales importantes.

Bonne nouvelle : un dispositif d’épargne salariale et retraite constitue aujourd’hui un complément de rémunération, et un argument souple et séduisant pour faire face à vos concurrents sur le marché des talents. Avec des solutions adaptées aux TPE qui permettent de concilier performance économique et performance sociale.

L’épargne salariale et retraite, comment ça marche ?

Il s’agit d’une solution d’épargne collective alimentée la plupart du temps par le versement de l’intéressement. Ces primes sont associées à l’atteinte d’objectifs quantitatifs (comme le chiffre d’affaires) ou qualitatifs (comme la satisfaction client).

Les salariés peuvent également réaliser des versements volontaires qui peuvent être « abondés » (complétés) par l’entreprise. L’entreprise peut verser jusqu’à 300% du montant des versements facultatifs des salariés.

Pourquoi est-ce très avantageux pour l’entreprise et pour les salariés ?

Cette épargne salariale n’est-elle réservée qu’aux salariés ?

Une solution sur mesure

pour accompagner les besoins de votre entreprise

Votre TPE est-elle suffisamment attractive pour recruter et fidéliser vos salariés ?

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement votre niveau d’attractivité

- Recevez gratuitement par mail l’analyse détaillée de la situation de votre entreprise et nos conseils pratiques.

Ces sujets peuvent également vous intéresser

Nassim Yahouni, chargé d'affaires chez Harmonie Mutuelle nous éclaire sur la situation des entrepreneurs en cas d'arrêt de travail, incapacité ou invalidité, et décès.

arnaud.merandVotre conseiller Harmonie Mutuelle vous accompagne et vous conseille pour sécuriser vos revenus et ceux de votre famille

Invalidité d’un salarié : compenser sa perte de revenus

Si l’un de vos collaborateurs se trouve dans l’incapacité de poursuivre son activité professionnelle, il peut percevoir une pension d’invalidité par la Sécurité sociale, souvent trop faible. Parce que protéger vos salariés, c'est aussi les aider à maintenir leur niveau de vie, Harmonie Mutuelle vous accompagne et complète leur couverture.

Le régime de base couvre partiellement la perte de revenu

Après un accident ou une maladie invalidante d’origine non professionnelle, votre salarié peut percevoir une pension d’invalidité qui se calcule en fonction du revenu annuel moyen (RAAM), à partir des dix meilleures années de son activité et dans la limite du plafond annuel de la sécurité sociale (41 132 € en 2024). Son montant dépend de la catégorie d’invalidité (au nombre de trois) attribuée par le médecin-conseil de la caisse d’assurance maladie.

les 3 catégories d’invalidité

Une solution sur mesure

pour accompagner les besoins de votre entreprise

Votre TPE est-elle suffisamment attractive pour recruter et fidéliser vos salariés ?

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement votre niveau d’attractivité

- Recevez gratuitement par mail l’analyse détaillée de la situation de votre entreprise et nos conseils pratiques.

Ces sujets peuvent également vous intéresser

Arrêt de travail : assurez les meilleures conditions à vos salariés !

Pour une TPE ou une PME, l’arrêt de travail d'un salarié peut avoir de lourdes conséquences. En complément des prestations de la Caisse Primaire d’assurance Maladie (CPAM), Harmonie Mutuelle vous aide à faire face et soutient vos collaborateurs en cas de maladie ou d'accident.

La déclaration d’arrêt de travail, point de départ de l’indemnisation

Votre salarié malade ou accidenté se voit délivrer un avis d’arrêt de travail par son médecin traitant. Sous 2 jours, votre collaborateur doit vous transmettre le volet n°3 de cet avis et vous avez 5 jours pour lui transmettre une attestation de salaire. Celle-ci sert de base au calcul des Indemnités Journalières (IJ), égales à 50 % du salaire journalier de base (SJB), équivalent à la moyenne des salaires bruts des 3 derniers mois (12 mois en cas d’activité saisonnière).

Le salaire est pris en compte dans la limite de 1,8 fois le Smic mensuel, soit 2 798,24 € bruts au 1er janvier 2021. Les IJ sont versées par la CPAM après 3 jours de carence et pendant 3 ans au maximum.

Sécurisez votre collaborateur face à la maladie

Une solution sur mesure

pour accompagner les besoins de votre entreprise

Votre TPE est-elle suffisamment attractive pour recruter et fidéliser vos salariés ?

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement votre niveau d’attractivité

- Recevez gratuitement par mail l’analyse détaillée de la situation de votre entreprise et nos conseils pratiques.

Ces sujets peuvent également vous intéresser

Comprendre la prévoyance collective

Vous êtes dirigeant et la protection de vos salariés est une préoccupation majeure ? Protégez vos collaborateurs et leur famille des aléas de la vie avec un contrat prévoyance : un régime de protection sociale mis en place au sein de l' entreprise (TPE-PME) qui complète les prestations du régime obligatoire de la Sécurité sociale.

Rassurez vos salariés (cadres ou non cadres) avec des garanties de maintien de revenu

En mettant en place un contrat Prévoyance Collective dans votre entreprise, vous assurez les revenus de vos salariés et de leurs proches.

En cas d’arrêt de travail, pour incapacité ou invalidité, vos collaborateurs pourront ainsi bénéficier de garanties plus importantes que ne le prévoit le régime général et, en cas de décès, leurs proches seront mieux protégés.

Certaines conventions collectives imposent des garanties minimales pour les salariés de leurs branches.

Un atout certain pour fidéliser vos salariés et attirer de nouveaux talents dans vos équipes.

L’obligation de couvrir le risque décès pour vos cadres

Une solution sur mesure

pour accompagner les besoins de votre entreprise

Ces sujets peuvent également vous intéresser

Statut de conjoint salarié : offrez une protection sociale maximale à votre conjoint

Trois statuts sont possibles pour votre conjoint : celui de collaborateur, d’associé ou de salarié. Choisir le statut de salarié, c’est offrir à votre conjoint une protection sociale optimale. Harmonie Mutuelle vous aide à mieux en comprendre les enjeux et vous accompagne dans vos décisions.

Une protection sociale optimale

Contrairement au statut de conjoint associé ou de conjoint collaborateur, le statut de conjoint salarié permet à votre conjoint de bénéficier de la formation professionnelle et de la protection sociale du régime des salariés :

Votre conjoint s'acquitte alors de cotisations salariales. L'entreprise paie pour son compte des cotisations patronales. Et sous certaines conditions, vous pouvez même bénéficier de la réduction générale des cotisations patronales de la Sécurité sociale.

Votre conjoint(e) bénéficie d’une protection sociale complète

Le coût, principal inconvénient

Pour être qualifié du statut de conjoint salarié, il faut :

Nos solutions pour accompagner votre vie d'entrepreneur

Ces sujets peuvent également vous intéresser

Invalidité catégorie 3 : quand le travail devient impossible pour un TNS et l'aide d'un tiers indispensable

Tout comprendre sur la PTIA : Perte Totale et Irréversible d'Autonomie. Critères d’attributions, spécificités, aides… on vous dit tout.

Sommaire

Ces sujets peuvent vous interesser

Invalidité catégorie 1 : sous quelles conditions le TNS peut-il cumuler pension d'invalidité et activité professionnelle ?

Savez-vous ce qu’est l’Invalidité Permanente Partielle ? Découvrez ses conditions d'attribution et ses bénéfices dès maintenant.

Sommaire

Ces sujets peuvent vous interesser

Tout ce que vous devez savoir sur la loi Madelin

La loi Madelin du 11 février 1994 vise à faciliter les formalités administratives des entrepreneurs, notamment en déduisant leurs cotisations de complémentaire santé, prévoyance et retraite de revenu imposable. Chez Harmonie Mutuelle, nous nous engageons à informer nos adhérents professionnels de leurs avantages fiscaux.

Qu’est-ce que la loi Madelin ?

Loi Madelin : quels avantages pour les travailleurs non salariés ?

Comment fonctionne la loi Madelin ?

Qui peut bénéficier de la loi Madelin ?

Loi Madelin : les différents types de contrats

Calculez vos déductions loi Madelin

Notre solution

Ces sujets peuvent vous intéresser

5 idées reçues sur vos droits en cas d'arrêt de travail

Par manque de temps ou parce qu’il n’en voit pas l’intérêt, 1 entrepreneur indépendant sur 2 ne souscrit pas de couverture prévoyance. Que ce soit en cas d’arrêt de travail ou d’accident, une absence de longue durée peut mettre en péril l'entreprise. Attention aux mauvaises surprises.

Sommaire

Idée reçue N°2

Si je dois vraiment m’arrêter, je pourrai me débrouiller avec le « demi-salaire » versé par la Sécurité sociale

Si vous êtes travailleur indépendant et que vous êtes contraint de stopper votre activité professionnelle pour une durée indéterminée, vous pouvez prétendre à une indemnité d'arrêt de travail indépendant. Cette indemnité journalière sera calculée sur la base de votre revenu moyen des trois dernières années. Cependant, il est important de souligner que pour être éligible à cette indemnité, vous devez être affilié depuis au moins un an à la branche du régime général de l’Assurance-Maladie dédiée aux travailleurs indépendants. De plus, cette indemnité est plafonnée à 63,52 € bruts par jour en 2024.

En cas d'incapacité partielle ou totale, vous pouvez également prétendre à une pension pour incapacité partielle ou totale d'exercer votre métier en tant que travailleur indépendant. Cette indemnité, en cas d’invalidité, peut représenter entre 30% et 50% de votre revenu annuel, en fonction de la nature de votre incapacité. Cependant, cette indemnité ne pourra pas remplacer l'intégralité de vos revenus. Il est donc essentiel de prévoir une solution pour faire face à une éventuelle perte de revenus en cas d'arrêt maladie et/ou d'accident.

En effet, en tant que travailleur indépendant vous pouvez être confronté à une perte de revenus considérable, qui peut mettre en péril votre entreprise et votre vie personnelle. Les charges fixes liées à votre activité (crédit véhicule, loyer de votre local) continuent de courir, tandis que les dépenses du quotidien doivent être couvertes. Dans ce contexte, il est important de vous poser la question suivante : êtes-vous prêt à faire face à une telle perte de revenus ?

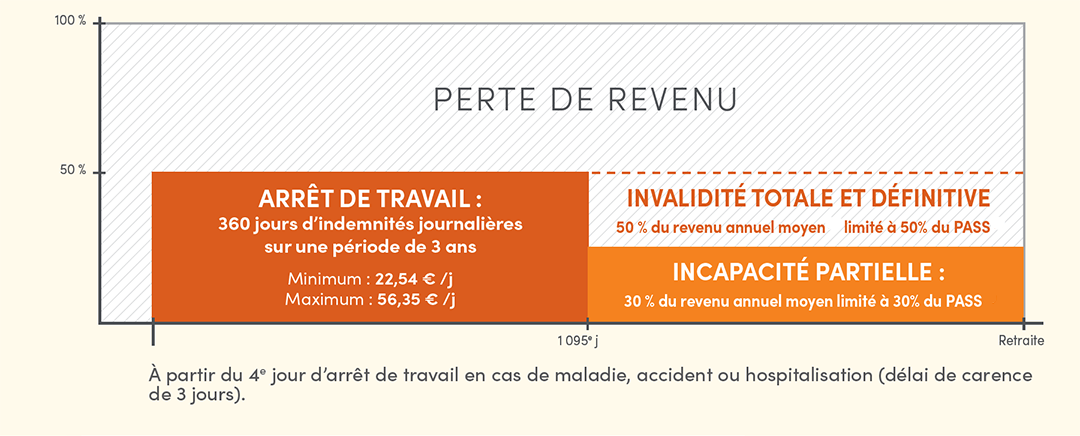

Indemnisation en cas d'arrêt de travail et invalidité pour les artisans et commerçants

Chiffres 2023

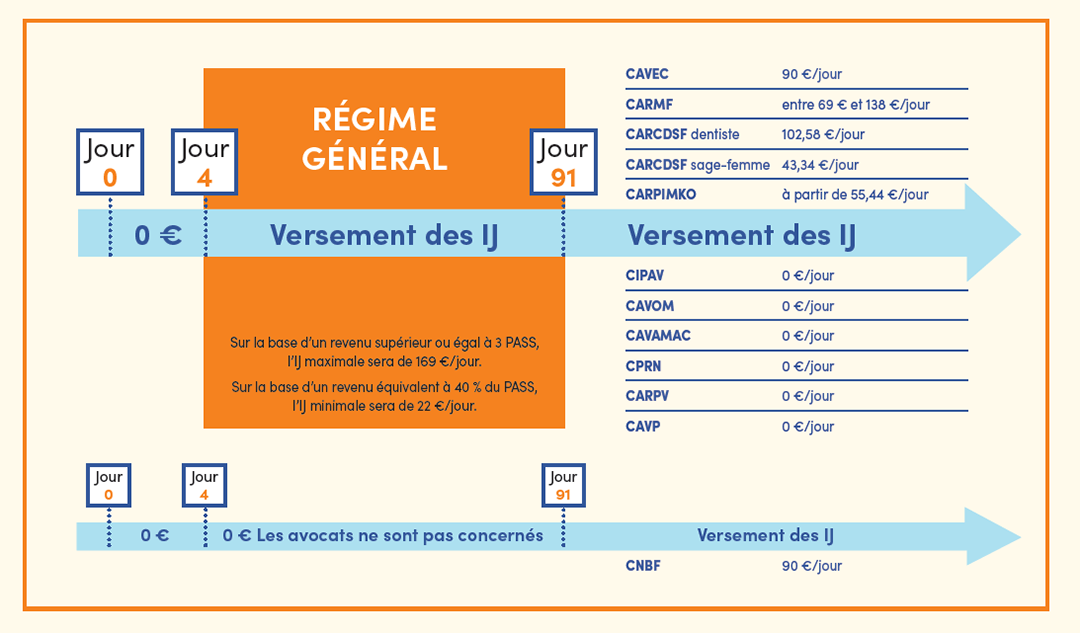

Indemnisation en cas d'arrêt de travail et invalidité pour les professions libérales

Chiffres 2023

Ces sujets peuvent vous interesser

Aurélie Gauthier, Responsable Animation Réseau Pro TPE, revient sur les atouts que présente la prévoyance pour l’entreprise et ses salariés.

admin

Aurélie Gauthier, Responsable Animation Réseau Pro TPE Harmonie Mutuelle vous répond.

Vous souhaitez en savoir plus

sur notre solution Prévoyance pour vos salariés ?

Comment abordez-vous la question de la prévoyance en entreprise ? Comment Harmonie Mutuelle vous accompagne dans cette analyse ? Quelle information pour vos salariés ?

admin

Charline Debeaumorel, chargée d’affaires Entreprise Harmonie Mutuelle vous répond.

Vous souhaitez en savoir plus

sur notre solution Prévoyance pour vos salariés ?

Votre TPE est-elle suffisamment attractive pour recruter et fidéliser vos salariés ?

- Répondez à quelques questions en 5 minutes

- Visualisez immédiatement votre niveau d’attractivité

- Recevez gratuitement par mail l’analyse détaillée de la situation de votre entreprise et nos conseils pratiques.

Prévoyance entreprise :

des services d'assistance pour faciliter le quotidien(1)

Vos salariés vous sont indispensables. Parce qu'ils représentent un véritable capital humain, ils sont l'un des piliers principaux de votre entreprise. Pour Harmonie Mutuelle, être à vos côtés dans tous les moments de votre vie d'entrepreneur, c'est aussi faciliter le quotidien de vos salariés.

La vie de vos salariés n'est pas faite que d'emplois du temps, de savoir-faire ou de relations d'équipes. Elle est aussi affectée par tous ces "à-côté" qui peuvent durablement déstabiliser un individu et, par ricochet, toute une équipe : arrêt maladie prolongé, problèmes de garde des enfants, difficultés financières, décès.

C'est pour vous aider à faire face à toutes ces situations que nous vous proposons la solution Prévoyance Entreprise.