-

Suggestions :

-

Suggestions :

-

En 2026, le contrat d'assurance-vie Épargne Vie proposé par Harmonie Mutuelle obtient une excellente note globale de 97%, sur la base des référentiels de marché, lui valant le label Sélection Premium Epargne de Good Value for Money.

-

Pour l'année 2026, le contrat d'assurance-vie Épargne Vie reçoit le label d'Excellence des Dossiers de l'Epargne et de l'Assurance. Il récompense notre contrat pour ses frais sur versements et de gestion compétitifs et pour n'avoir aucun frais sur les arbitrages en ligne. La performance de son fonds* en euros, au-dessus de la moyenne du marché, est également soulignée.

* Rendement de 3.60% nets de frais de gestion et hors prélèvements sociaux et fiscaux.

-

En 2025, Harmonie Mutuelle a obtenu le label “Meilleur Conseil Épargne 2025”, une distinction attribuée par Challenges aux établissements offrant la meilleure qualité d’accompagnement aux épargnants. Au travers de ce label, la qualité humaine et l’expertise des équipes sont valorisées avec une épargne accompagnée, claire et personnalisée.

- Un accès simple et permanent pour simuler grâce à nos simulateurs en ligne

- La facilité pour contacter un conseiller

- Les informations disponibles sur nos solutions assurance-vie et Plan d'Épargne Retraite individuel

- Les conseillers posent des questions qui permettent de déterminer les produits qui conviennent le mieux en fonction du profil du prospect.

-

Assurance Vie

3 raisons pour souscrire une assurance vie sans attendre

Vous n'avez pas encore de contrat d'assurance vie ? Quels que soient vos objectifs et votre capacité d’épargne, ce placement présente bien des avantages. Harmonie Mutuelle vous propose 3 bonnes raisons d'y souscrire sans attendre. -

RetraiteEpargne & retraite

Quel sera votre revenu à la retraite ?

-

Vous recherchez ?Vous recherchez ?

Vous recherchez ?Vous recherchez ? -

Contactez-nousContactez-nous

Contactez-nousContactez-nous -

Faites une simulationFaites une simulation

Faites une simulationFaites une simulation -

Un engagement

à vos côtésune écoute attentive et des aides en cas de difficultés liées à la maladie, à des problèmes familiaux ou financiers

-

Un accès aux soins

facilitéla téléconsultation 24h/24 et 7j/7, une appli mobile aux multiples services et un réseau de soins partenaires

-

Une présence

régionale4700 collaborateurs répartis au cœur des territoires sont à votre disposition pour vous accompagner au quotidien

-

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

Réalisez un devisRéalisez un devis -

Nos agencesNos agences

Nos agencesNos agences -

Assurance Vie

- Jusqu’à 100 000 € à chacun de vos enfants ;

- 31 865 € à chacun de vos petits-enfants ;

- Jusqu’à 5 310€ pour les arrières petits-enfants (renouvelable tous les 15 ans).

-

L'âge à partir duquel le bénéficiaire pourra disposer de l'argent : ce blocage ne va pas au-delà du 25ème anniversaire. Avant la date fixée, le bénéficiaire devra obtenir votre accord pour tout rachat du capital ;

-

Le rythme souhaité pour les versements : vous pouvez par exemple imposer un versement annuel ou trimestriel ;

-

Vous pouvez choisir, si nécessaire, la(les) personne(s) administrant les sommes placées sur le contrat, jusqu’à la majorité de l’enfant ;

-

Vous pouvez aussi renforcer votre contrôle sur le contrat d'assurance vie en inscrivant une clause de gestion. Vous gardez ainsi la main sur le choix des supports, sur lesquels le capital doit être investi, et le niveau de risque consenti.

Performante et sécurisée

Votre épargne fructifie dans les meilleures conditions.

Accessible à tous

Vous constituez un capital à votre rythme dès 30€ par mois

Sur-mesure

Votre profil d'épargnant permet de définir le mode de gestion qui est le plus adapté pour vous.

-

Assurance Vie

Optimisez la rédaction de la clause bénéficiaire de votre assurance vie

En souscrivant un contrat d'assurance vie, vous désignez des bénéficiaires, qui recevront le capital accumulé sur ce contrat, à votre décès. Ce choix engageant doit être précisé dans les moindres détails, pour être sûr que vos volontés seront bien respectées. -

Assurance Vie

Tout savoir sur la fiscalité de l’assurance vie

Si tout ou partie du capital de l'assurance vie est retiré en cours de vie du contrat, une fiscalité spécifique s’applique et tient compte de l'âge du contrat. En cas de décès, d’autres règles s'appliquent. Harmonie Mutuelle vous aide à y voir plus clair sur cette fiscalité spécifique. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Faites une simulationFaites une simulation

- Fonctionne sur un principe solidaire, sans but lucratif ;

- Propose des contrats de complémentaire santé, mais aussi de prévoyance (décès, invalidité, arrêt de travail) et parfois de retraite ;

- Est contrôlée, comme les autres assurances et mutuelles, par l’Autorité de contrôle prudentiel et de résolution (ACPR).

- Des mutuelles relevant du Code de la mutualité ;

- Des sociétés d’assurances, régies par le Code des assurances, parfois à but lucratif ;

- Des institutions de prévoyance, à but non lucratif, souvent liées aux entreprises.

- Du ticket modérateur, c’est-à-dire la part non remboursée par la Sécurité sociale ;

- Des dépassements d’honoraires, dans la limite prévue par votre contrat ;

- Des frais d’hospitalisation (forfait journalier, chambre particulière, actes lourds) ;

- Des soins dentaires et prothèses dentaires, souvent coûteux ;

- Des dépenses d’optique (lunettes, verres spécifiques, lentilles) ;

- Des prothèses auditives et d’autres équipements médicaux.

- Des médecines dites « douces » (ostéopathie, chiropraxie, acupuncture) ;

- Des actes de prévention (vaccins non pris en charge, bilans de santé) ;

- Certains services d’assistance en cas d’hospitalisation ou de maladie grave.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoins

Un budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soignerUne fidélité récompensée

Profitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Complémentaire santé

La mutuelle familiale pour prendre soin de votre foyer

Lorsque la famille s'agrandit, les besoins évoluent, notamment en matière de santé. C'est donc pour vous accompagner de la meilleure façon qui soit dans toutes les étapes de votre vie que nous vous proposons une mutuelle familiale sur-mesure. Découvrez sans plus attendre les avantages de ce type de contrat. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Rendez-vous médical et téléconsultation

-

Le capital placé produit des intérêts, année après année,

-

Libre à vous d’investir dans un fonds 100% euros, dont le capital est garanti, ou de dynamiser cette épargne en optant pour un investissement multisupports,

-

Chez Harmonie Mutuelle, le contrat d’assurance vie profite d’une garantie en cas de décès, qui permet à votre bénéficiaire de percevoir a minima un montant égal aux versements que vous avez réalisés (1).

- Vous pouvez garder la main sur les sommes données, grâce à un pacte adjoint. Il vous autorise par exemple à effectuer tous les arbitrages nécessaires sur le contrat (sélection, achat, vente de supports…) jusqu’à sa majorité. Vous pouvez aussi fixer une clause pour définir l’âge auquel votre petit-enfant pourra disposer de son capital, entre 18 et 25 ans.

- Commencez par définir la finalité du capital : financer des études, contribuer à un achat immobilier, soutenir un projet professionnel ou offrir un premier « coussin de sécurité ». Cet objectif vous aide à choisir le niveau de risque acceptable pour les supports d’investissement, entre fonds en euros sécurisés et unités de compte exposées aux marchés financiers.

- Interrogez-vous aussi sur le montant que vous pouvez donner sans fragiliser votre retraite ou vos projets personnels. Il est préférable de commencer modestement, puis d’ajuster les versements ou d’effectuer un don manuel plus tard, plutôt que de vous engager sur une somme trop importante dès le départ.

- Enfin, prenez le temps d’échanger avec les parents et, si besoin, avec un conseiller. Cet échange vous permet d’aligner les attentes, de choisir le contrat adapté et de poser clairement le cadre d’utilisation de cette épargne familiale.

- Vous devez d’abord enregistrer le don manuel à l’aide d’une déclaration cerfa N°2735.

- Remplissez ensuite la convention (appelée également pacte adjoint) proposée par votre assureur pour matérialiser le remploi des sommes transmises dans un contrat d’assurance vie.

- Même si ce sont les grands-parents qui sont à l’origine de la donation, le contrat d’assurance vie au nom du mineur est signé par les représentants légaux du bénéficiaire mineur (parents ou tuteur) (2).

Si l’enfant est âgé de plus de 12 ans, son consentement signé est également obligatoire. Performante et sécurisée

Votre épargne fructifie dans les meilleures conditions.

Accessible à tous

Vous constituez un capital à votre rythme dès 30€ par mois

Sur-mesure

Votre profil d'épargnant permet de définir le mode de gestion qui est le plus adapté pour vous.

-

Assurance Vie

Assurance vie et donation : les avantages du pacte adjoint

L'assurance vie est un bon produit d’épargne pour donner un coup de pouce à vos proches. En la combinant avec un pacte adjoint, vous cumulez les avantages de la donation et gardez le contrôle sur la transmission des sommes versées. -

Assurance Vie

Tout savoir sur la fiscalité de l’assurance vie

Si tout ou partie du capital de l'assurance vie est retiré en cours de vie du contrat, une fiscalité spécifique s’applique et tient compte de l'âge du contrat. En cas de décès, d’autres règles s'appliquent. Harmonie Mutuelle vous aide à y voir plus clair sur cette fiscalité spécifique. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Faites une simulationFaites une simulation

-

Le rachat total si vous retirez l'intégralité des fonds.

Cela entraîne la clôture de votre contrat. Si votre contrat a plus de 8 ans et que vous bénéficiez de la fiscalité le plus avantageuse, il peut être intéressant de laisser une somme, même minime (selon les conditions prévues au contrat souscrit), sur votre assurance vie pour conserver votre avantage fiscal pour plus tard. -

Le rachat partiel ponctuel pour faire face à un besoin précis. Les sommes restantes sur votre assurance vie continuent alors de générer des intérêts.

-

Si votre objectif d'épargne concernait exclusivement votre retraite, vous pouvez aussi demander un rachat partiel programmé. Avec cette solution, une somme prédéfinie est versée à intervalles réguliers tant qu'il reste de l’argent sur votre assurance vie. Quand les fonds sont épuisés, les versements cessent. S’il reste de l'argent sur votre contrat au moment de votre décès, le solde est versé à vos bénéficiaires désignés.

-

Si le décès survient alors que le montant des rentes déjà perçues est inférieur au montant du capital de votre assurance-vie, les sommes restent acquises à l’assureur et ne sont pas versées à vos bénéficiaires désignés.

-

Vous pouvez cependant souscrire une option de réversion en faveur de votre conjoint. Il recevra alors, à votre décès, une rente viagère d'un montant minoré.

-

Quels sont vos besoins de revenus complémentaires ?

-

Souhaitez-vous protéger votre conjoint en cas de décès ?

-

Voulez-vous transmettre une partie de ce capital à vos enfants ?

Performante et sécurisée

Votre épargne fructifie dans les meilleures conditions.

Accessible à tous

Vous constituez un capital à votre rythme dès 30€ par mois

Sur-mesure

Votre profil d'épargnant permet de définir le mode de gestion qui est le plus adapté pour vous.

-

Assurance Vie

Tout savoir sur la fiscalité de l’assurance vie

Si tout ou partie du capital de l'assurance vie est retiré en cours de vie du contrat, une fiscalité spécifique s’applique et tient compte de l'âge du contrat. En cas de décès, d’autres règles s'appliquent. Harmonie Mutuelle vous aide à y voir plus clair sur cette fiscalité spécifique. -

Assurance Vie

Assurance vie et succession : quelles exonérations fiscales ?

Au décès du souscripteur, les sommes déposées sur un contrat d'assurance vie sont versées aux bénéficiaires désignés. Ces sommes peuvent être exonérées d’impôt, ce qui en fait un excellent outil de transmission de son patrimoine ! Harmonie Mutuelle fait le point, avec vous, sur ce qu’il faut retenir… -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Faites une simulationFaites une simulation

- Un rachat partiel ponctuel pour retirer une partie de votre épargne à titre exceptionnel.

Un rachat partiel programmé pour recevoir une somme d'argent définie au rythme de votre choix.

Par exemple, en cas de besoin, vous pouvez recevoir 500€ tous les mois ou 1500€ tous les trimestres, jusqu'à épuisement de votre capital acquis ou sur une période déterminée.

-

Pour un rachat (retrait) entre 0 et 8 ans après la date de souscription, le prélèvement forfaitaire unique sera de 12,8% uniquement sur les intérêts.

-

Pour un rachat après 8 ans, le prélèvement forfaitaire unique sera de 7,5% pour les intérêts correspondant à des versements jusqu'à 150 000 € maximum et de 12,8% pour les intérêts correspondant à des versements au-delà des 150 000 €.

Vous serez exonéré d'impôts à hauteur de 4 600 € d'intérêts si vous êtes célibataire, veuf ou divorcé et 9 200 € d'intérêts si vous êtes marié ou pacsé. Le prélèvement forfaitaire libératoire s'appliquera seulement sur la partie des intérêts qui dépasse ces exonérations. -

Pour un rachat entre 0 et 4 ans d'ancienneté, les intérêts seront soumis à un prélèvement forfaitaire libératoire de 35%.

-

Pour un rachat entre 4 et 8 ans, le prélèvement forfaitaire libératoire sera de 15%.

-

Pour un rachat après 8 ans, le prélèvement forfaitaire libératoire sera de seulement 7,5%. Au-delà de 8 ans, vous serez exonéré d'impôts à hauteur de 4 600 € d'intérêts si vous êtes célibataire, veuf ou divorcé et 9 200 € d'intérêts si vous êtes marié ou pacsé.

Performante et sécurisée

Votre épargne fructifie dans les meilleures conditions.

Accessible à tous

Vous constituez un capital à votre rythme dès 30€ par mois

Sur-mesure

Votre profil d'épargnant permet de définir le mode de gestion qui est le plus adapté pour vous.

-

Assurance Vie

Qu'est-ce qu'une assurance vie, définition

L'assurance vie est une solution d'épargne pour préparer vos projets : vous constituer un complément de revenus pour la retraite, transmettre une partie de votre patrimoine, protéger votre famille... Harmonie Mutuelle répond à toutes vos questions pour vous permettre de comprendre ce qu'est réellement l'assurance vie. -

Assurance Vie

Investir en assurance vie : nos conseils

Pour booster le rendement de votre contrat d'assurance vie, vous pouvez investir sur un contrat multisupports, qui comprend une partie d’investissement sur des fonds en euros et une autre en Unités de Compte. Bien accompagné par Harmonie Mutuelle, mettez au point une stratégie adaptée à vos objectifs… -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Faites une simulationFaites une simulation

-

Complémentaire santéAdulteFamilleSenior

Complémentaire santé sénior

Avec l'âge, notre rapport à la santé évolue. Et préserver son capital santé devient une priorité !Consciente des attentes particulièrement importantes chez les seniors en matière d'accès au soin, Harmonie Mutuelle propose une complémentaire santé sénior personnalisable, adaptée aux besoins spécifiques des plus de 55 ans et respectueuse de leur pouvoir d'achat. -

Services

Les services de votre complémentaire santé en vidéo

Harmonie Mutuelle simplifie votre quotidien grâce à des services inclus dans votre complémentaire santé destinés à préserver votre santé et votre pouvoir d'achat, accroître votre bien-être et vous faciliter la vie. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

- Entre 0 et 8 ans de placement : seules les plus-values sont imposés à 12,8%.

- Après 8 ans : un Prélèvement Forfaitaire Unique réduit à 7,5% est appliqué pour les intérêts correspondant à des versements jusqu'à 150 000 € maximum. Seuls les intérêts correspondant à des versements au-delà des 150 000 € sont imposés à hauteur de 12,8%.

Une exonération d'impôts est appliquée à hauteur de 4 600 euros d'intérêts pour un célibataire, veuf ou divorcé et 9 200 euros pour un couple. Le Prélèvement Forfaitaire Unique s'applique uniquement sur la partie des intérêts qui dépasse ces exonérations. - La donation bénéficie de l'abattement de 100 000 euros par bénéficiaire et par donateur, renouvelable tous les quinze ans.

- Si vous avez moins de 80 ans, votre don profite en plus d'un abattement supplémentaire de 31 865 € par bénéficiaire et par donateur, renouvelable tous les 15 ans.

- L'argent, déposé sur le contrat, génère des intérêts, qui bénéficient d'un avantage fiscal maximal, à partir du 8ème anniversaire du contrat.

Performante et sécurisée

Votre épargne fructifie dans les meilleures conditions.

Accessible à tous

Vous constituez un capital à votre rythme dès 30€ par mois

Sur-mesure

Votre profil d'épargnant permet de définir le mode de gestion qui est le plus adapté pour vous.

-

-

Assurance Vie

Optimisez la rédaction de la clause bénéficiaire de votre assurance vie

En souscrivant un contrat d'assurance vie, vous désignez des bénéficiaires, qui recevront le capital accumulé sur ce contrat, à votre décès. Ce choix engageant doit être précisé dans les moindres détails, pour être sûr que vos volontés seront bien respectées. -

Assurance Vie

3 raisons pour souscrire une assurance vie sans attendre

Vous n'avez pas encore de contrat d'assurance vie ? Quels que soient vos objectifs et votre capacité d’épargne, ce placement présente bien des avantages. Harmonie Mutuelle vous propose 3 bonnes raisons d'y souscrire sans attendre. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Faites une simulationFaites une simulation

- Adhésion à la mutuelle d'entreprise : la portabilité s'applique à tous les salariés ayant adhéré à la couverture complémentaire santé d'entreprise quand ils étaient en poste.

- Rupture du contrat de travail : la rupture du contrat de travail ne doit pas résulter d'une faute lourde. Les motifs acceptables incluent notamment la rupture conventionnelle, démission pour motif légitime, licenciement (hors faute lourde)... Le motif de votre départ de l'entreprise doit vous permettre d'ouvrir vos droits aux indemnités chômage.

- Droits au chômage : la cessation du contrat de travail du salarié doit ouvrir droit à une indemnisation de l’Assurance chômage, dont vous devez pouvoir justifier.

-

Garantie accidents de la vie

Tout ce que vous devez savoir sur la loi Evin

Vous approchez de la retraite et vous vous posez la question de ce qu'il adviendra de votre mutuelle santé ? Grâce à la loi EVIN, vous avez le droit de maintenir la mutuelle santé dont vous bénéficiez en tant que salarié à des conditions avantageuses. Harmonie Mutuelle vous explique les modalités, les avantages et les conditions pour bénéficier de la loi Evin. -

Complémentaire santé

Remboursements des frais de santé : ce que vous devez savoir sur votre mutuelle

Il n'est pas toujours simple de s'y retrouver dans ses remboursements de frais médicaux. Comment vos dépenses de santé sont-elles prises en charge par la sécurité sociale et votre mutuelle ? A quoi correspond le tiers payant ? Comment avoir accès à vos remboursements ? Harmonie Mutuelle fait le point avec vous ! -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

- Un service d'assistance avec un ensemble de prestations (aide à domicile, garde d'enfants…) en cas d'hospitalisation, d'immobilisation, de handicap, de déplacements à l'étranger…

- Un service d'action sociale en cas de difficultés financières, liées à un problème de santé.

- Un service de protection juridique en cas de litige ou de contentieux médical.

Une complémentaire santé

sur-mesureChoisissez vos niveaux de remboursement

pour vos frais de santé, selon vos besoinsUn budget santé maîtrisé

Profitez d’options pour réduire

votre cotisation et de réductions pour

vous soignerUne fidélité récompensée

Profitez d’une meilleure prise en charge

après 3 et 5 ans sur votre contrat-

Complémentaire santé

Remboursements des frais de santé : ce que vous devez savoir sur votre mutuelle

Il n'est pas toujours simple de s'y retrouver dans ses remboursements de frais médicaux. Comment vos dépenses de santé sont-elles prises en charge par la sécurité sociale et votre mutuelle ? A quoi correspond le tiers payant ? Comment avoir accès à vos remboursements ? Harmonie Mutuelle fait le point avec vous ! -

Complémentaire santé

La mutuelle familiale pour prendre soin de votre foyer

Lorsque la famille s'agrandit, les besoins évoluent, notamment en matière de santé. C'est donc pour vous accompagner de la meilleure façon qui soit dans toutes les étapes de votre vie que nous vous proposons une mutuelle familiale sur-mesure. Découvrez sans plus attendre les avantages de ce type de contrat. -

Vous recherchez ?Vous recherchez ?

-

Contactez-nousContactez-nous

-

Réalisez un devisRéalisez un devis

-

Un marché plus compétitif

-

Une meilleure visibilité sur la composition de votre cotisation (prestations, avantages, services, etc.)

-

Des économies pour l’adhérent lorsque la garantie n’est plus adaptée

- Les contrats individuels de complémentaire santé

- Les contrats collectifs de complémentaire santé :

-

Par simple lettre ou tout autre support durable adressés à l’assureur

-

Par déclaration faite au siège social

-

Par un acte extrajudiciaire

-

Via le mode de communication à distance qui avait été utilisé pour souscrire au contrat

-

Ou par tout autre moyen prévu par le contrat de complémentaire santé

L'expertise en épargne d'Harmonie Mutuelle primée

Forte de son expertise reconnue et des nombreuses distinctions obtenues ces dernières années pour ses solutions d’assurance-vie et de Plan Épargne Retraite Individuel, Harmonie Mutuelle s’impose comme un acteur de confiance, alliant performance, solidité et accompagnement rassurant pour aider chacun à construire sereinement son avenir financier.

Notre contrat d'assurance-vie Épargne Vie récompensé

Notre Plan Épargne Retraite individuel récompensé

|

|

Plus d'informations sur nos solutions d'épargne ?

Nos solutions en détail

Retour sur le label "Meilleur conseil épargne" 2025 d'Épargne Vie

Au travers de ce label, la qualité humaine et l’expertise des équipes sont valorisées avec une épargne accompagnée*, claire et personnalisée :

Pour obtenir ce label, des clients mystère souhaitant souscrire un contrat d'épargne, avec différents degrés de connaissance financière nous ont sollicités. Nous avons été audités sur 87 critères suivant les étapes d'une recherche d'informations en vue d'une souscription : transparence du site, présence d'outils d'aide à la décision et prise de rendez-vous avec un conseiller : ponctualité, analyse des besoins du prospect, synthèse des solutions proposées et suivi.

Les supports en unités de compte présentent un risque de perte en capital, leur valeur étant sujette à des fluctuations à la hausse comme à la baisse selon l'évolution des marchés financiers. Les rendements passés ne préjugent pas de rendements futurs.

Ces articles pourraient vous intéresser

Consultez les mentions légales de l'assurance vie

Consultez les conditions générales de l'assurance vie

Consultez les mentions légales du PER Individuel

Consultez les conditions générales du PER Individuel

Assureur des garanties assurance vie :

MUTEX - Société anonyme au capital de 37 302 300 euros. Entreprise régie par le Code des assurances - RCS Nanterre 529 219 040.Siège social : 140, avenue de la République - 92320 Châtillon

Assureur des garanties PERIN :

UMR - Société anonyme à Conseil d'administration et à mission au capital de 247 668 709 €. Immatriculée au RCS de Nantes sous le numéro 828 952 796. Siège social : 12 Rue de Cornulier - 44000 Nantes. Entreprise régie par le Code des assurances et soumise à l'Autorité de Contrôle Prudentiel de de Résolution (ACPR). 4 place de Budapest - CS 92459 - 75436 Paris Cedex 09. umr-retraite.fr

Distributeur des 2 solutions :

HARMONIE MUTUELLE - Mutuelle soumise aux dispositions du livre II du Code de la mutualité, immatriculée au répertoire Sirène sous le numéro Siren 538 518 473. Numéro LEI 969500JLU5ZH89G4TD57. Siège social : 143, rue Blomet - 75015 Paris.

* 64 acteurs audités dans 4 catégories : Banques / Assureurs / Mutuelles / Courtiers

- 3 appels mystère effectués sur 3 profils différents

- 2 approches analysées : approche digitale du site internet

(30% de la note) et approche téléphonique (70% de la note)

87 critères analysés et notés

Nos solutions

pour les

particuliers

Notre accompagnement

Un espace de co-création où les adhérents ont la parole !

Chez Harmonie Mutuelle, nous sommes convaincus d’une chose : pour concevoir des solutions qui vous sont dédiées, nous devons vous écouter, construire avec vous, recueillir votre avis !

En rejoignant la "Communauté Harmonie Mutuelle", vous prenez part à la création des solutions d’assurance, de services et d’accompagnement de demain.

Pourquoi choisir Harmonie Mutuelle ?

Nos actualités

Vos questions

fréquentes

Assurance vie et donation : les avantages du pacte adjoint

L'assurance vie est un bon produit d’épargne pour donner un coup de pouce à vos proches. En la combinant avec un pacte adjoint, vous cumulez les avantages de la donation et gardez le contrôle sur la transmission des sommes versées.

Ouvrir une assurance vie pour un proche

Avec l’allongement de l’espérance de vie, nombreux sont les seniors qui souhaitent donner un coup de pouce à leurs petits-enfants, mineurs ou majeurs. Pour Harmonie Mutuelle, qui encourage la solidarité sous toutes ses formes, l’assurance vie dite « intergénérationnelle » est une solution judicieuse.

Vous souscrivez un contrat d’assurance vie au nom du proche que vous voulez aider. Puis, vous alimentez ce contrat, à votre rythme, directement. Grâce à ce placement, ouvert en son nom, votre proche bénéficie à terme d’un capital, augmenté de ses intérêts et d’une fiscalité avantageuse après 8 années de placement.

Si l'enfant bénéficiaire a moins de 12 ans, ses représentants légaux doivent signer les documents légaux en son nom.

Placer votre donation dans une assurance vie

Pour alimenter ce contrat, vous pouvez procéder à un don et bénéficier des abattements légaux sur les donations pour

transmettre :

De plus, vous pouvez aussi bénéficier du cadre du don familial et donner 31 865 euros totalement exonérés de droits de donation, si vous avez moins de 80 ans, et que votre bénéficiaire est majeur ou mineur émancipé (renouvelable tous les 15 ans).

Comment garder le contrôle sur votre donation ?

Vous trouvez que vos petits-enfants sont trop jeunes pour disposer librement des sommes que vous avez capitalisées pour eux sur le contrat d'assurance vie ? Vous voulez maitriser les conditions dans lesquelles l'argent sera dépensé ? C’est l’avantage du pacte adjoint, à ajouter gratuitement au don manuel. Il fixe les conditions d’utilisation de cette somme et du contrat d’assurance vie. Par exemple :

Pacte adjoint et assurance vie : mode d’emploi concret

Le pacte adjoint complète souvent une opération de donation sur une assurance vie lorsque le bénéficiaire est un enfant ou un jeune adulte. Il vous permet de cadrer l’utilisation de l’argent tout en restant dans le cadre souple du don manuel. Avant de signer, il est utile de comprendre comment il fonctionne concrètement.

Le pacte adjoint assurance vie précise les conditions de gestion du contrat d’assurance vie : âge à partir duquel l’enfant pourra demander un rachat, éventuellement utilisation progressive du capital, personne chargée d’administrer les sommes avant sa majorité. Il peut aussi rappeler la clause bénéficiaire en cas de décès du souscripteur, pour harmoniser l’ensemble de votre stratégie de transmission. Ce document écrit sert de repère à toute la famille et facilite la mise en œuvre de vos volontés pour chacun ensuite.

Donation et assurance vie : quel cadre fiscal ?

Quand vous envisagez une opération de donation dans le cadre d’une assurance vie, vous combinez en réalité deux ensembles de règles : celles de la donation classique et celles propres à l’assurance-vie. Pour bien protéger votre famille, il est essentiel de comprendre comment ces règles se complètent, du versement des sommes jusqu’à la transmission du capital. Cela vous aide à prendre vos décisions en connaissance de cause et à limiter les droits de succession.

Les sommes que vous donnez pour alimenter un contrat d’assurance-vie au nom d’un enfant, d’un petit-enfant ou d’un autre proche relèvent d’abord de la donation. Elles peuvent profiter des abattements prévus par la loi : 100 000 euros par parent et par enfant, 31 865 euros pour un petit-enfant, 5 310 euros pour un arrière-petit-enfant, renouvelables tous les quinze ans. Au-delà, des droits de donation sont dus, selon le lien de parenté et le montant transmis.

Une fois ces sommes versées sur le contrat, c’est la fiscalité de l’assurance vie qui prend le relais, notamment en cas de décès du souscripteur. Pour les primes versées avant 70 ans, chaque bénéficiaire peut recevoir jusqu’à 152 500 euros, tous contrats d’assurance confondus, sans droits de succession. Au-delà, un prélèvement spécifique de 20 % s’applique jusqu’à 700 000 euros par bénéficiaire, puis 31,25 % au-delà.

Pour les primes versées après 70 ans, le cadre change : un abattement global de 30 500 euros s’applique sur l’ensemble des contrats d’assurance-vie, tous bénéficiaires confondus. La fraction des versements qui dépasse cet abattement réintègre alors la succession et suit les règles classiques des droits de succession. En revanche, les intérêts et plus-values générés par ces primes restent exonérés de droits au moment du décès.

Avant d’effectuer une assurance vie donation importante, prenez donc le temps de vérifier le calendrier de vos versements, votre âge et le lien de parenté avec chaque bénéficiaire. En cas de doute, vous pouvez solliciter l’avis d’un notaire ou d’un conseiller en gestion de patrimoine, afin de sécuriser l’ensemble de l’opération. Vous disposez ainsi d’un cadre clair pour aider vos proches tout en préservant votre propre niveau de vie.

Donation, assurance vie et âge du donateur : quand commencer à transmettre ?

Plus vous anticipez votre projet d’assurance vie, plus vous disposez de marge de manœuvre pour organiser la transmission de votre patrimoine. L’âge au moment des dons et des versements sur le contrat joue un rôle clé, tant pour la fiscalité que pour l’équilibre entre vos besoins et ceux de vos proches. Quelques repères peuvent vous aider à choisir le bon moment.

De nombreux grands-parents choisissent d’ouvrir un contrat d’assurance vie pour un enfant ou un petit-enfant dès les premières années de vie. En effectuant un premier don manuel important puis des versements réguliers, vous laissez au capital le temps de se constituer et de fructifier. Tous les quinze ans, il est possible de renouveler les donations dans la limite des abattements, ce qui permet de transmettre des montants significatifs sans droits de donation.

Pour les parents, l’assurance vie peut aussi servir de levier pour accompagner un enfant majeur dans ses projets : études longues, installation dans un logement, création d’activité. Vous pouvez effectuer une donation ponctuelle pour alimenter le contrat, puis adapter vos versements en fonction de votre budget et de votre future retraite. L’essentiel est de garder en tête que la solidarité familiale ne doit pas fragiliser votre propre sécurité financière.

Donation et assurance vie : quelles limites et précautions ?

Même bien préparée, une opération de donation dans le cadre d’une assurance vie doit respecter certaines limites pour rester conforme à la loi et éviter les tensions familiales. Vous avez le droit de soutenir plus particulièrement un enfant ou un petit-enfant, mais pas de priver vos héritiers réservataires de la part qui leur revient. Quelques règles simples vous aident à trouver le bon équilibre.

En pratique, les juges contrôlent surtout le caractère « manifestement exagéré » des primes versées sur un contrat d’assurance vie. Si les montants sont très élevés par rapport à votre niveau de vie, vos héritiers peuvent demander à ce que tout ou partie des sommes soient réintégrées dans la succession. Dans ce cas, l’assurance vie perd une partie de ses avantages fiscaux et les règles classiques de partage s’appliquent à nouveau.

Pour limiter ce risque, veillez à garder une épargne suffisante pour votre retraite et à diversifier votre patrimoine. Vous pouvez aussi expliquer par écrit la finalité du don (études, achat immobilier, projet professionnel). En cas de situation familiale sensible, l’avis d’un notaire permet de sécuriser l’acte et de préserver le dialogue entre les membres de la famille.

Ces articles pourraient vous intéresser

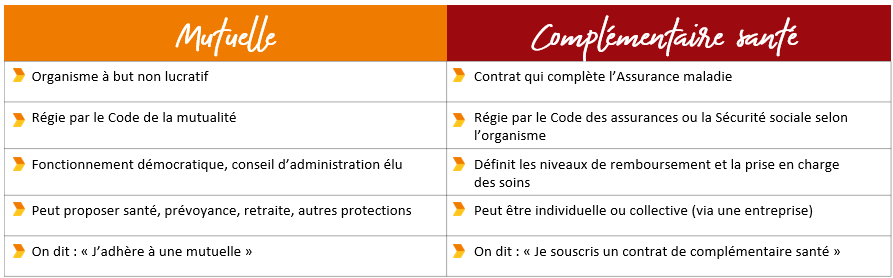

Différence entre mutuelle et complémentaire santé : comment les distinguer ?

Vous entendez parler de mutuelle, de complémentaire santé, d’assurance santé… et vous ne savez plus faire la différence ? C’est normal : dans le langage courant, ces mots se mélangent souvent. Pourtant, comprendre la différence entre mutuelle et complémentaire vous aide à mieux protéger votre famille et à limiter vos frais de santé.

Quelle est la vraie différence entre une mutuelle et une complémentaire santé ?

Dans beaucoup de conversations, « mutuelle » désigne en réalité toute complémentaire santé. Vous entendez par exemple « J’ai une mutuelle santé » pour parler d’un contrat d’assurance santé. En pratique, la différence entre mutuelle et complémentaire tient surtout à la nature de l’organisme (mutuelle, société d’assurance, institution de prévoyance) et au contrat qui vient compléter les remboursements de la Sécurité sociale.

Qu’est-ce qu’une mutuelle au sens juridique et pratique ?

Quand vous parlez de « mutuelle », vous parlez d’abord d’un organisme à but non lucratif, régi par le Code de la mutualité. Une mutuelle est une société de personnes fondée sur la solidarité : les adhérents versent des cotisations et élisent un conseil d’administration qui décide des grandes orientations. Les excédents ne servent pas à rémunérer des actionnaires, mais à améliorer les garanties et les services.

Concrètement, une mutuelle :

Le terme « mutuelle » est encadré par la loi : seules les mutuelles relevant du Code de la mutualité peuvent l’utiliser, ce qui renforce la confiance dans leur fonctionnement.

Qu’est-ce qu’une complémentaire santé ou assurance santé ?

La complémentaire santé (ou assurance santé) est, elle, un contrat qui vient compléter les remboursements de l’Assurance maladie obligatoire. Elle limite votre reste à charge sur vos dépenses de santé : consultations, soins dentaires, optique, hospitalisation, etc.

Ce contrat de complémentaire peut être proposé par différents types d’organismes :

La plupart des contrats pour les particuliers sont des contrats responsables et solidaires : ils respectent un cadre légal (parcours de soins, plafonds de remboursement en optique, interdiction du questionnaire médical pour fixer le prix) et visent à renforcer l’accès aux soins pour tous.

Mutuelle ou complémentaire santé : que prennent-elles en charge concrètement ?

Que votre contrat soit porté par une mutuelle ou par une autre assurance, l’objectif reste le même : réduire la partie de vos frais médicaux qui reste à votre charge après la Sécurité sociale. Cela concerne votre propre santé, mais aussi celle de votre famille : conjoint, enfants, parfois ayants droit spécifiques selon les contrats.

Les principaux postes remboursés par une complémentaire santé

Selon les garanties que vous choisissez, votre complémentaire santé prend en charge différents types de dépenses. Elle intervient en complément de l’Assurance maladie pour limiter vos coûts, notamment sur les postes où les remboursements sont plus faibles.

Une complémentaire santé peut ainsi couvrir tout ou partie :

Beaucoup de complémentaires santé prévoient aussi des forfaits pour :

Tableau récapitulatif : mutuelle (organisme) vs complémentaire santé (contrat)

Pour mieux visualiser la différence entre mutuelle et complémentaire santé, il est utile de comparer ce qui relève de l’organisme et ce qui relève du contrat. Voici quelques repères simples à retenir.

Ces articles pourraient vous intéresser

Assurance vie et donation : une solution idéale pour aider vos petits-enfants

Vous voulez offrir le meilleur à vos petits-enfants ? Au-delà des traditionnels cadeaux, vous pouvez aussi leur constituer un capital qui les aidera à préparer leur vie d’adulte. Harmonie Mutuelle vous détaille comment multiplier les avantages avec une donation, placée dans une assurance vie...

La donation aux petits-enfants, c’est possible

Peu de grands-parents le savent, mais chaque grand-parent est autorisé à donner jusqu’à 31 865 euros à chaque petit-enfant, tous les quinze ans, en dehors de toute imposition.

La donation peut très souvent aider un grand nombre d'entre-eux à prendre leur indépendance, en s’installant dans leur premier appartement ou en partant à l’étranger pour finaliser leurs études. C'est aussi le moyen de les aider à financer certaines premières dépenses importantes comme le permis de conduire, la première voiture, l'aménagement de leur premier logement...

Aider ses petits-enfants, c'est le souhait de beaucoup de grands-parents. Si vos moyens vous le permettent, ce geste entre générations peut s’avérer être une belle preuve d’amour et de solidarité.

Donation, présent d’usage, don manuel : quelles options pour aider un petit-enfant ?

Avant de placer une somme sur un contrat d’assurance vie pour un petit-enfant, vous pouvez comparer plusieurs façons de l’aider financièrement. Présent d’usage, don manuel ou donation notariée n’ont pas les mêmes effets.

Le présent d’usage correspond à un cadeau fait à l’occasion d’un événement précis : anniversaire, Noël, réussite à un examen, naissance… Sa valeur reste raisonnable par rapport à votre patrimoine et à vos revenus, ce qui évite toute remise en cause ultérieure.

Un chèque pour les 18 ans, une aide pour financer le permis de conduire ou un petit cadeau de naissance illustrent ce type de présent. En principe, ce présent d’usage ne se déclare pas à l’administration fiscale, car il ne modifie pas réellement la répartition de votre patrimoine.

Le don manuel, lui, consiste à transmettre une somme d’argent ou un bien mobilier sans passer devant notaire. Il se réalise par virement, chèque ou remise d’espèces et sert très souvent à alimenter une assurance vie ou un compte d’épargne classique.

Dès que le montant devient significatif, la déclaration du don manuel est recommandée pour profiter des abattements et sécuriser la situation vis-à-vis des héritiers. Vous formalisez alors la transmission d’argent entre le grand-parent et le petit-enfant, ce qui facilite la gestion du patrimoine familial.

L'assurance vie pour profiter d’avantages intéressants

Plutôt que de faire un simple don, Harmonie Mutuelle vous conseille de placer cet argent, dans une assurance vie, ouverte pour votre petit-enfant.

Les avantages sont multiples :

Combien donner à un petit-enfant et à quel moment ?

Quelques repères simples peuvent vous aider à décider sans mettre en danger votre propre équilibre financier.

La loi prévoit un cadre fiscal avantageux pour certains dons familiaux de sommes d’argent. Sous réserve de respecter des conditions d’âge pour le donateur et pour le bénéficiaire, vous pouvez donner jusqu’à un certain montant (31 865 euros) à chaque petit-enfant, tous les quinze ans, sans payer de droits de donation grâce à un abattement spécifique.

Le bon moment pour donner dépend aussi de votre projet. Si vous souhaitez aider à financer les études supérieures, vous pouvez ouvrir un contrat d’assurance vie petit enfant dès la naissance ou les premières années, afin de laisser le temps à votre épargne de se constituer.

Des versements programmés de quelques dizaines d’euros par mois, par exemple, permettent de constituer une épargne de long terme pour votre petit-fils ou petite-fille. Au moment de sa majorité, ce capital pourra financer un permis, un semestre d’études à l’étranger ou une partie du dépôt de garantie de son premier logement.

Assurance vie à votre nom ou au nom du petit-enfant : deux stratégies complémentaires

Quand vous réfléchissez à une assurance vie pour votre petit enfant, vous pouvez hésiter entre ouvrir un contrat à son nom ou utiliser votre propre contrat. Ces deux stratégies répondent à des besoins différents et peuvent se compléter.

Ouvrir une assurance vie au nom du mineur permet de matérialiser clairement le don : la somme d’argent sort de votre patrimoine pour constituer une épargne dédiée à l’enfant. Les représentants légaux, le plus souvent les deux parents, signent le contrat d’assurance et assurent la gestion tant que l’enfant est mineur.

Un pacte adjoint, signé sous seing privé, peut préciser vos souhaits : durée minimale de placement, principe d’une gestion prudente sur un fonds en euros, possibilité de rachat limitée à certains projets (études, achat d’un premier ordinateur, permis de conduire…). À sa majorité, votre petit-enfant pourra, sauf clause contraire, gérer librement ce contrat d’assurance vie.

L’autre solution consiste à conserver une assurance vie à votre nom et à désigner vos petits-enfants comme bénéficiaires en cas de décès. Vous gardez la main sur votre capital de votre vivant, tout en préparant une transmission ciblée au profit de chaque petit-enfant.

Dans la clause bénéficiaire, vous pouvez indiquer précisément la part de capital destinée à chaque petit-enfant, prévoir des conditions d’âge ou de réemploi, et adapter votre rédaction au fil du temps.

Fiscalité de l’assurance vie au bénéfice d’un petit-enfant

L’assurance vie attire aussi par sa fiscalité avantageuse, pendant la vie du contrat comme en cas de décès. Vous bénéficiez d’un cadre particulier qui se distingue des règles classiques de succession.

Lorsque des rachats ont lieu sur un contrat d’assurance vie au nom de l’enfant, la fiscalité dépend notamment de l’âge du contrat et de la part d’intérêts comprise dans le rachat. Plus le contrat est ancien, plus la fiscalité est en général favorable, ce qui renforce l’intérêt d’ouvrir un contrat tôt pour constituer un capital sur le long terme.

En cas de décès de l’assuré, les capitaux transmis aux bénéficiaires, y compris les petits-enfants, obéissent à des règles spécifiques. Pour les primes versées avant un certain âge du souscripteur, chaque bénéficiaire dispose d’un abattement important avant l’application d’un prélèvement forfaitaire ; pour les versements effectués après cet âge, un autre abattement s’applique sur les primes, tandis que les intérêts peuvent, sous conditions, être exonérés de droits de succession.

Concrètement, l’assurance vie vous permet souvent de transmettre un capital significatif aux petits-enfants dans un cadre fiscal plus doux que celui d’une succession classique. En combinant les avantages de la donation de votre vivant et ceux de la clause bénéficiaire en cas de décès, vous diversifiez vos solutions pour protéger votre famille.

Les bonnes questions à se poser avant d’ouvrir une assurance vie pour un petit-enfant

Avant d’ouvrir une assurance vie pour un petit-enfant, quelques questions simples peuvent vous aider à construire un projet solide. En clarifiant vos objectifs, votre horizon de temps et votre tolérance au risque, vous facilitez aussi le dialogue en famille.

Comment procéder pour ouvrir une assurance vie à leur nom ?

L’assurance vie petits enfants est une solution d’épargne permettant aux grands-parents de constituer progressivement un capital au bénéfice de leurs petits-enfants ou de préparer sa transmission dans un cadre fiscal avantageux. A sa majorité, votre petit-enfant pourra jouir librement du capital placé (à défaut d’une clause contraire établie dans un pacte adjoint).

Ces articles pourraient vous intéresser

(1)En cas de décès jusqu'au 31 décembre qui suit le 75ème anniversaire du souscripteur et dans la limite de 250 000 € par adhésion.

(2)La signature des deux parents exerçant l’autorité parentale est obligatoire. A défaut, celle d’un des parents (en cas de décès) ou du tuteur légal de l’enfant.

Assurance vie : faut-il sortir en rente ou en capital ?

Durant des années, vous avez alimenté votre assurance vie pour préparer votre retraite ? Cet argent va maintenant vous être utile pour compléter vos revenus. Harmonie Mutuelle vous aide à choisir la meilleure option de sortie de votre contrat : en capital ou en rente viagère.

Assurance vie : la sortie en capital

L’assurance vie est un excellent placement pour préparer votre retraite. En effet, à tout moment, vous pouvez retirer tout ou une partie de votre épargne selon plusieurs options de rachat (retrait) :

Attention : la sortie en rachats partiels programmés n’est pas une rente et ne vous garantit pas un revenu stable jusqu'à votre décès si le capital est épuisé avant cette date.

Assurance vie : la sortie en rente viagère

C’est une autre option de sortie de votre contrat d'assurance vie. La rente viagère assurance vie permet de transformer le capital épargné en revenu régulier versé à vie, selon les modalités prévues par le contrat.

Pour bien comprendre le mécanisme, vos capitaux deviennent la propriété de votre assureur, qui s’engage à vous verser une rente jusqu'au jour de votre décès.

Son montant est calculé dès le départ, en fonction du capital épargné, de votre âge et de votre état de santé.

Cette solution vous garantit de recevoir un complément de revenus jusqu'à votre disparition.

Avant de choisir cette option, voici quelques conseils pour bien étudier toutes ses conséquences :

Sur le plan fiscal, seule une partie de votre rente est imposée à l'impôt sur le revenu (IR) et aux prélèvements sociaux. Cette fraction est calculée, en fonction de votre âge quand vous souscrivez l'option de rente viagère :

|

Si vous avez moins de 50 ans |

70% de la rente sera fiscalisée |

|

Si vous avez entre 50 et 59 ans |

50% de la rente sera fiscalisée |

|

Si vous avez entre 60 et 69 ans |

40% de la rente sera fiscalisée |

|

Si vous avez plus de 70 ans |

30% de la rente sera fiscalisée |

Assurance vie en capital ou en rente, comment choisir la meilleure solution pour votre assurance vie ?

Comme pour tout produit d’épargne, votre choix est question d’objectifs, de capital accumulé et de votre situation. Posez-vous les bonnes questions :

Ces articles pourraient vous intéresser

Comment racheter son capital assurance vie ?

L’assurance vie est un placement à moyen-long terme qui procure un maximum d’avantages fiscaux au-delà de 8 ans d’épargne. A tout moment, votre argent reste disponible grâce à un rachat partiel ou total. Harmonie Mutuelle, partenaire de votre vie quotidienne, vous explique comment racheter votre capital assurance vie en fonction de vos besoins.

Rachat partiel ou total de votre assurance vie ?

L'argent placé sur votre contrat d'assurance vie n'est pas bloqué, il reste disponible à tout moment pour réaliser vos projets. Voici comment demander le rachat de votre capital assurance vie, grâce à deux solutions :

Le rachat total d'assurance vie

Vous pouvez demander à récupérer l'argent de votre assurance vie à tout moment en disposant de l’intégralité des sommes placées ainsi que des intérêts générés au fil des années (après imposition). Un courrier avec accusé de réception adressé à votre assureur, avec pièces justificatives et numéro de contrat, suffit pour demander le rachat. En conséquence, ce rachat total entraîne la fermeture automatique de votre contrat d'assurance vie et la perte de votre antériorité fiscale.

Le rachat partiel d'assurance vie

En cas de rachat, un rachat partiel de votre contrat d'assurance vie suffit peut-être à financer votre projet ou votre besoin d’argent ponctuel. Il existe sous deux formes :

Dans quelles situations effectuer un rachat d'assurance vie ?

Votre contrat d'assurance vie est un placement flexible qui s'adapte aux différentes étapes de votre vie. Le rachat, qu'il soit partiel ou total, répond à de nombreux besoins selon votre situation. Découvrez les cas où demander un rachat peut s'avérer pertinent.

Pour financer un projet immobilier

L'achat d'une résidence ou des travaux de rénovation sont des moments où effectuer un rachat partiel peut être judicieux. Vous pouvez ainsi compléter votre apport personnel tout en tenant compte de la fiscalité applicable selon la date des versements effectués.

Pour faire face à un imprévu financier

Un rachat partiel vous permet de disposer rapidement de liquidités sans déséquilibrer votre budget mensuel. Dans ce cas, seuls les intérêts sont soumis aux prélèvements sociaux et à l'imposition, préservant ainsi une partie de votre capital.

Pour compléter vos revenus à la retraite

À l'heure de la retraite, des rachats partiels programmés peuvent constituer un complément de revenu régulier. Pour optimiser cette solution d'épargne retraite, tenez compte de l'abattement annuel de 4 600 euros pour une personne seule ou 9 200 euros pour un couple après huit ans de détention du contrat.

Pour réorienter votre épargne

Si d'autres produits ou supports d'investissement (fonds en euros ou unités de compte) correspondent mieux à vos objectifs, un rachat total peut être envisagé. Toutefois, faire un rachat total mettra fin au contrat et vous perdrez l'antériorité fiscale.

Nos services d'aide et d'accompagnement vous permettent d'analyser toutes les conditions avant d'effectuer une demande de rachat, en prenant en compte votre tranche marginale d'imposition et le prélèvement forfaitaire libératoire applicable.

Que coûte un rachat d’assurance vie ?

Sur l’assurance vie proposée par Harmonie Mutuelle, vous récupérez vos capitaux de façon libre et sans frais. Pour éviter les mauvaises surprises, vérifiez les frais liés à votre assurance vie au moment de souscrire !

La valeur de rachat de votre contrat d'assurance vie est communiquée tous les ans par l’assureur, sur votre relevé annuel. Elle correspond aux versements effectués, ajoutés aux intérêts capitalisés.

Le rachat de votre capital assurance vie est soumis à taxation, qui dépend de la date de vos versements et de l’ancienneté de votre contrat.

Si vous avez souscrit votre contrat d'assurance vie après le 27 septembre 2017

Si vous avez souscrit votre contrat d'assurance vie avant le 27 septembre 2017

Ces articles pourraient vous intéresser

Tout ce que vous devez savoir sur la loi Evin

Vous approchez de la retraite et vous vous posez la question de ce qu'il adviendra de votre mutuelle santé ? Grâce à la loi EVIN, vous avez le droit de maintenir la mutuelle santé dont vous bénéficiez en tant que salarié à des conditions avantageuses. Harmonie Mutuelle vous explique les modalités, les avantages et les conditions pour bénéficier de la loi Evin.

Qu'est-ce que la loi EVIN ?

La loi n° 89-1009 du 31 décembre 1989, dite Loi EVIN (nom du Ministre de la santé en fonction lors de son adoption) prévoit, dans son article 4, un principe visant à protéger les salariés en leur permettant de conserver les mêmes garanties de leur mutuelle santé d’entreprise après la fin de leur contrat de travail. Cette loi est particulièrement importante pour les retraités et les ayants droit en cas de décès du salarié.

Qui peut bénéficier du maintien des garanties santé avec la loi Evin ?

Quel est le délai pour demander le maintien de vos garanties santé ?

La loi Evin est-elle toujours avantageuse ?

Pourquoi conserver sa mutuelle d'entreprise Harmonie Mutuelle ?

Ces articles pourraient vous intéresser

Ouvrir une assurance vie pour son enfant : avantages

A la naissance d'un enfant, de nombreux parents et grands-parents se questionnent sur la meilleure manière de l'aider à préparer au mieux son avenir. Savez-vous qu'en lui ouvrant un contrat d'assurance vie dès son plus jeune âge, vous l'aidez à financer son permis ou ses études de demain ? Découvrez tous les conseils d'Harmonie Mutuelle sur l'ouverture d'une assurance vie pour un enfant.

À quoi sert une assurance vie pour un enfant ?

Au‑delà d’un simple placement, une assurance vie vous aide à structurer une épargne sur le long terme. Vous pouvez ainsi ouvrir un contrat d’assurance vie dès la naissance, ou dans les premières années de vie, pour accompagner les grands projets de votre enfant. Vous avancez ainsi ensemble, plus sereinement encore.

Ce type de contrat permet d’accumuler progressivement de l’argent grâce à des versements libres ou programmés. Au terme de quelques années, cette épargne finance des études, un premier logement, un permis de conduire ou même un projet de création d’entreprise. En cas de coup dur, elle constitue aussi un soutien face à des imprévus financiers. Selon la fiscalité en vigueur, vous profitez d’un cadre avantageux, proche de celui de la préparation de la retraite, notamment via certains mécanismes d’abattement.

L’ouverture d’une assurance vie au nom de l’enfant reste encadrée : vous en assurez la gestion en tant que représentant légal et vous pouvez, le cas échéant, l’alimenter sous forme de donation. L’enfant devient pleinement bénéficiaire à sa majorité et peut décider de l’utilisation du capital, en accord avec ses projets de vie. Vous lui transmettez ainsi de bonnes habitudes d’épargne et des repères solides pour savoir gérer son budget.

Assurance vie pour vos enfants : souscrire tôt pour prendre date

Savez-vous qu'en ouvrant un contrat d'assurance vie pour vos enfants, dès leur naissance ou petite enfance, vous les aidez à concrétiser leurs projets de demain ?

Avec le capital accumulé sur plusieurs années, ils pourront ainsi passer leur permis, acheter leur première voiture, financer une partie de leurs études ou leur première installation… Un beau geste d’amour pour les aider à bien commencer leur vie d’adulte.

L'assurance vie est assujettie à une fiscalité avantageuse, qui porte tous ses bénéfices après 8 années de placement. C’est pourquoi, Harmonie Mutuelle vous conseille d’ouvrir un contrat d’assurance vie, quand vos enfants sont petits. Avec ce capital, et les intérêts générés, ils en tireront pleinement bénéfice plus tard.

En effet, en cas de retrait (rachat) total ou partiel :

Transmettre un capital à vos enfants, dans le cadre avantageux de l’assurance vie

Contrairement aux solutions de placement telles que le Livret A (plus adapté à une épargne à court terme), l'assurance vie offre des supports financiers variés, avec des perspectives de gains à long terme plus intéressantes. Et contrairement aux idées reçues, l'épargne n'est pas bloquée. Avec l'assurance vie, il est possible de disposer de son capital à tout moment.

Certains contrats d’assurance vie sont dits « intergénérationnels ». Ils vous permettent de faire une donation à vos enfants ou petits-enfants, de placer l'argent sur un contrat d'assurance-vie ouvert à leur nom et de prévoir le moment où ils pourront utiliser ces fonds.

Diversifiez vos placements !

En matière d'assurance vie, il est également intéressant de ne pas mettre tous ses oeufs dans le même panier, en privilégiant un contrat d’assurance vie multisupports par exemple. Vous misez à la fois sur le fonds en euros (pour la sécurité) et les supports en unités de compte (pour les perspectives de rendement supérieures).

La répartition entre les différents supports doit toujours être déterminée en fonction de l'appétence au risque de l'assuré, de son profil d'épargnant et de son projet.

Comment souscrire une assurance vie pour votre enfant mineur ?

La signature des deux parents est obligatoire pour souscrire un contrat d'assurance vie mineur au nom de votre enfant. Si l'enfant a plus de 12 ans, il doit aussi signer un formulaire de consentement.

En plus des justificatifs habituels, vous devez fournir une copie du livret de famille et une pièce d'identité pour chacun des parents.

Dernière précision utile, le mineur et ses représentants légaux ne peuvent pas désigner de bénéficiaires au contrat d’assurance vie. La clause bénéficiaire désigne donc, par défaut, « ses héritiers en proportion de leurs parts héréditaires».

Préparez l'avenir de vos enfants

Ces articles pourraient vous intéresser

Tout ce que vous devez savoir sur la portabilité de votre mutuelle

Vous quittez votre entreprise, mais vous souhaitez continuer à bénéficier de votre couverture de mutuelle santé ? Sous réserve de certaines conditions, vous pouvez maintenir votre garantie durant quelques mois, grâce à la portabilité. Harmonie Mutuelle vous en dit plus.

Quelles conditions remplir pour bénéficier de la portabilité de votre mutuelle ?

La portabilité s'applique à tous les salariés d'une entreprise en CDI, en CDD, en contrat d'apprentissage ou saisonnier, répondant aux conditions ci-dessous :

Quelles modalités pour la portabilité de votre mutuelle ?

Les démarches à effectuer :

Pour bénéficier de la portabilité, vous devez informer votre entreprise de votre souhait de maintenir votre mutuelle. Votre employeur mentionne alors le maintien des garanties dans un certificat de travail et informe l'organisme assureur de la cessation de votre contrat de travail. Une attestation de France Travail (anciennement Pôle Emploi) confirmant l’ouverture de vos droits au chômage doit être fournie à votre ancien employeur ou à l'organisme assureur. Cela permet d'assurer le maintien des garanties santé et prévoyance pendant la période de chômage.

Pratique ! Vous pouvez nous envoyer vos attestations depuis votre espace personnel Harmonie&Moi.

La durée :

La portabilité des droits s'étend sur une période égale à celle de votre dernier contrat de travail, dans la limite de 12 mois maximum. La validité mutuelle santé pendant la portabilité est strictement encadrée et dépend de la durée de vos droits au chômage, dans la limite prévue par la réglementation. Ainsi, si vous avez travaillé 6 mois dans votre entreprise, vous pouvez bénéficier de la portabilité de votre complémentaire santé collective pour une durée de 6 mois. Il est important de noter que cette durée est limitée à un an maximum à partir de la date de cessation du contrat de travail, quelle que soit la durée de votre dernier contrat.

Une fois la période de portabilité écoulée, vous aurez droit à un autre dispositif de maintien : un contrat dit "EVIN" : une complémentaire santé équivalente à celle de votre ancienne entreprise à un tarif avantageux.

La durée de la portabilité permet ainsi une transition en douceur vers de nouvelles opportunités professionnelles ou vers d'autres solutions de couverture santé.

Le coût :

La portabilité de la mutuelle est gratuite pour l'ancien salarié. Ce qui signifie que durant cette période de maintien de vos garanties, votre protection santé ne vous coûte rien. Ce principe repose sur la "mutualisation des frais", à savoir que ce sont les salariés encore présents dans l’entreprise qui financent la portabilité des salariés partis.

Vous souhaitez en savoir plus sur la portabilité dans le cadre d'un contrat d'entreprise Harmonie Mutuelle ?

![]() Téléchargez notre flyer d'informations

Téléchargez notre flyer d'informations

Dans quels cas la portabilité de votre mutuelle prend-elle fin ?

Comprendre quand se termine votre portabilité mutuelle vous aide à éviter les mauvaises surprises. Vous pouvez ainsi anticiper vos démarches et rester couvert en continu.

La portabilité mutuelle s’arrête au plus tard douze mois après la fin de votre contrat de travail, même si vos droits au chômage continuent. Elle prend aussi fin dès que vous n’êtes plus indemnisé par l’assurance chômage : fin de droits, radiation, reprise d’études non indemnisée ou congé parental non indemnisé.

Elle cesse également en cas de reprise d’une activité avec nouvelle complémentaire santé obligatoire, de départ à la retraite, d’invalidité avec pension définitive ou de décès de l’assuré. Dans tous les cas, la fin de la portabilité mutuelle n’est pas rétroactive : les soins engagés pendant la période de maintien restent couverts selon vos garanties. On parle parfois de « portabilté mutuelle », mais il s’agit bien du même dispositif.

Que faire après la fin de la portabilité de votre mutuelle ?

Une fois la portabilité mutuelle terminée, l’essentiel est de ne pas rester sans complémentaire santé. Idéalement, commencez vos démarches deux à trois mois avant la date de fin inscrite sur vos documents, afin d’éviter toute rupture de droits et de remboursement.

Ces articles pourraient vous intéresser

La meilleure mutuelle pour moi ? Celle qui répondra à mes besoins !

Face à la baisse des remboursements de l'Assurance Maladie, le choix d'une bonne mutuelle est crucial pour vous assurer une protection santé efficace au quotidien, sans vous ruiner. Harmonie Mutuelle vous donne les pistes pour choisir la mutuelle santé la mieux adaptée à vos besoins.

Une mutuelle qui répond à vos besoins

La meilleure mutuelle santé pour préserver votre santé et votre bien-être

Une mutuelle qui vous accompagne en toutes circonstances

La vie est aussi faite d'imprévus et de coups durs : accidents, hospitalisation en urgence, perte d'autonomie… Face à cela, les mutuelles ont développé des services intégrés à leurs garanties, afin de soulager leurs assurés lors de situations difficiles. C'est le cas d'Harmonie Mutuelle qui vous propose un ensemble d'aides pour vous accompagner en cas de difficultés, grâce à :

Ces articles pourraient vous intéresser

Résiliation infra-annuelle de votre mutuelle santé : mode d’emploi

La loi du 1er décembre 2020 sur la résiliation infra-annuelle des complémentaires santé vient bouleverser le marché actuel et vous donne davantage de pouvoir. Prendre le temps d’analyser vos besoins en fonction de votre budget est essentiel pour choisir la complémentaire santé qui vous correspond le mieux. Mais quelles sont les conséquences de cette nouvelle loi "résiliation infra annuelle" pour vous ?

Que dit la loi sur la résiliation infra-annuelle des complémentaires santé ?

La loi n°2019-733 du 14 juillet 2019 relative au droit de résiliation sans frais des contrats de complémentaire santé est entrée en vigueur au 1er décembre 2020. Avant cette date, les adhérents à une complémentaire santé devaient respecter un délai de préavis de deux mois pour dénoncer leur contrat en cours.

Depuis le 1er décembre 2020, grâce à la résiliation infra-annuelle, les adhérents à un contrat santé à tacite reconduction pourront le résilier à tout moment sans frais ni pénalités, après expiration d’un délai d’un an d’adhésion à celui-ci. La loi Hamon de mars 2014 permettait déjà de résilier son contrat d’assurance multirisques habitation, automobile, moto et affinitaire de cette façon. La loi du 14 juillet 2019 a permis une extension de cette faculté de résiliation en cours d’année aux contrats de complémentaire santé.

En d’autres termes, à partir d’aujourd’hui vous pouvez désormais changer de complémentaire santé quand vous le souhaitez, passée la première année de votre contrat et non plus à l’échéance annuelle. La résiliation prendra effet au plus tôt 1 mois après réception par l’ancien organisme assureur de la notification de résiliation. La possibilité pour vous de choisir une complémentaire santé plus adaptée à vos besoins et peut-être moins onéreuse.

Un marché plus compétitif

La loi résiliation infra-annuelle a été mise en place notamment dans le but d’ouvrir à la concurrence le marché de l’assurance santé pour vous être le plus avantageux possible en facilitant le changement d’organisme assureur. Les avantages de cette réforme sont nombreux :

La plus grande plus-value de cette réforme est surtout de vous permettre de prendre le temps d’analyser vos besoins pour choisir la meilleure couverture santé !

Quels contrats sont concernés par la loi résiliation infra-annuelle ?

> Les contrats collectifs obligatoires : seul l’employeur ou la personne en charge de la gestion du contrat pourra procéder à la résiliation

> Les contrats collectifs facultatifs : le souscripteur du contrat et l’adhérent peuvent procéder à la résiliation

A noter que la réforme concerne aussi les contrats de complémentaire santé qui prévoient des garanties de prévoyance, d’assistance, de protection juridique, de responsabilité civile ou de nuptialité-natalité. En revanche, les contrats de prévoyance en tant que tels et dont le remboursement de frais de santé ne constitue pas la garantie principale sont exclus de cette possibilité de résiliation à tout moment.

Comment résilier son contrat ?

Plusieurs solutions s’offrent à vous pour notifier votre volonté de résilier votre contrat à l’organisme assureur :

Le rôle de la nouvelle complémentaire

La réforme prévoit aussi que vous puissiez mandater votre nouvel assureur afin que celui-ci se charge de la résiliation du contrat à votre place. Pour cela vous devez transmettre votre demande au nouvel organisme par courrier ou tout autre support durable en manifestant expressément la volonté de résilier votre contrat en cours et d’adhérer à un nouveau contrat auprès du nouvel organisme. Ce dernier prend en charge les formalités de résiliation et s’assure de la continuité de la couverture santé durant le processus de résiliation.